DOF: 24/01/2024

RESOLUCIÓN por la que se declara el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de hule polibutadieno estireno en emulsión originarias de los Estados Unidos de América, República de Corea y Japón, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA Y DE LA REVISIÓN DE OFICIO DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES DE HULE POLIBUTADIENO ESTIRENO EN EMULSIÓN ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, REPÚBLICA DE COREA Y JAPÓN, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo E.C. Rev. 24/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (“Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 25 de enero de 2019, se publicó en el Diario Oficial de la Federación (DOF) la “Resolución Final de la investigación antidumping sobre las importaciones de hule polibutadieno estireno en emulsión originarias de los Estados Unidos de América, República de Polonia, República de Corea y Japón, independientemente del país de procedencia” (“Resolución Final”), mediante la cual la Secretaría determinó imponer cuotas compensatorias definitivas a las importaciones definitivas y temporales de hule polibutadieno estireno en emulsión (“hule SBR”), que ingresan a través de las fracciones arancelarias 4002.19.01, 4002.19.02,4002.19.03 y 4002.19.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (“TIGIE”), o por cualquier otra, en los siguientes términos:

a. para las importaciones originarias de los Estados Unidos de América (“Estados Unidos”) de $0.34075 dólares de los Estados Unidos (“dólares”) por kilogramo;

b. para las importaciones originarias de República de Corea (“Corea”) de $0.11378 dólares por kilogramo, excepto las exportadas por LG Chem Ltd., y

c. para las importaciones originarias de Japón y provenientes de Zeon Corporation y demás exportadoras de Japón de $0.23556 dólares por kilogramo.

B. Aviso sobre la vigencia de cuotas compensatorias

2. El 14 de septiembre de 2023, se publicó en el DOF el “Aviso sobre la vigencia de cuotas compensatorias”, mediante el cual se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas, así como los compromisos de exportadores correspondientes a los productos listados en dicho Aviso, se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó al hule SBR originario de los Estados Unidos, Corea y Japón, objeto de este examen y de la revisión de oficio.

C. Manifestación de interés

3. El 1 y 4 de diciembre de 2023, Industrias Negromex, S.A. de C.V. (“Negromex”) manifestó su interés en que la Secretaría iniciara el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de hule SBR originarias de los Estados Unidos, Corea y Japón. Propuso como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2023.

4. Negromex es una empresa constituida conforme a las leyes mexicanas. Entre sus principales actividades se encuentra la fabricación, compra, venta, importación y exportación de hule sintético y productos químicos, incluido el hule SBR. Para acreditar su calidad de productor nacional de hule SBR, presentó una carta de la Asociación Nacional de la Industria Química, A.C. (ANIQ) del 23 de noviembre de 2023, en la que se señala que, durante los años 2020, 2021, 2022 y 2023, fue el único productor de hule SBR en México.

D. Producto objeto de examen y de la revisión de oficio

1. Descripción del producto

5. El producto objeto de examen y de la revisión de oficio es el hule SBR, cuyas composiciones de butadieno con estireno en distintas proporciones están dentro del rango de 22.5% a 62.5% de butadieno en peso, el cual se clasifica con las series 1500 (polímeros polimerizados en frío no extendidos), 1700 (polímeros fríos extendidos con aceite) y 1900 (alto estireno), conforme al sistema numérico del International Institute of Synthetic Rubber Producers (“IISRP”). Dicha mercancía es conocida genérica y comercialmente como hule polibutadieno estireno, caucho estireno butadieno, caucho SBR o hule SBR en emulsión.

2. Características

6. El hule SBR es el caucho sintético más utilizado a nivel mundial y corresponde a un copolímero (polímero formado por la polimerización de una mezcla de dos o más monómeros) del estireno y el 1,3-butadieno. De acuerdo con los códigos del IISRP, los copolímeros de hule SBR se clasifican en las siguientes categorías:

a. serie 1000: Copolímeros obtenidos por copolimerización en caliente;

b. serie 1500: Copolímeros obtenidos por copolimerización en frío, cuyas propiedades dependen de la temperatura de reacción y del contenido de estireno y emulsificante. La variación de estos parámetros afecta el peso molecular y, por tanto, las propiedades de la mezcla vulcanizada;

c. serie 1700: Serie SBR 1500 extendida con aceite;

d. series 1600 y 1800: Se mezcla negro de humo con goma SBR 1500 durante la producción, mediante la incorporación de una dispersión acuosa de negro de humo con el látex de SBR previamente extendido con aceite, para obtener una mezcla maestra cercana al producto final, luego de la coagulación y secado, y

e. series 1900 o con alto contenido de estireno: Hule con alto contenido de estireno usado principalmente como reforzante en la industria del calzado.

7. Los hules SBR polimerizados en frío tienen menor cantidad de ramificaciones que los polimerizados en caliente, por lo que su procesamiento es mejor, principalmente en relación al bandeado en molinos y al encogimiento posterior al calandreado. Comparados con otros polímeros, los hules SBR polimerizados en emulsión ofrecen las siguientes ventajas: buena resistencia a la abrasión; buenas propiedades físicas; resistencia al ozono; buena elasticidad, y buenas propiedades de esfuerzo a la deformación.

8. Las principales características físicas y químicas del hule SBR son la viscosidad Mooney y la dureza (en el caso del hule SBR serie alto estireno), así como los contenidos de estireno y aceite (en el caso del hule SBR serie 1700).

9. Tanto el hule polibutadieno estireno en solución como la barredura o desperdicio, no están incluidos en la cobertura del producto objeto de examen y de la revisión de oficio; mientras que el hule SBR “off spec” o fuera de especificación sí se encuentra incluido como producto sujeto al pago de las cuotas compensatorias, debido a que si bien puede tener algunas variaciones en ciertas características, dichas variaciones no impiden que el material se siga identificando por su grado (serie 1500, 1700 o de alto estireno), además de que tienen costos similares (al producirse bajo el mismo proceso productivo) y, en algunas aplicaciones, puede sustituir completamente al hule SBR de primera calidad.

3. Tratamiento arancelario

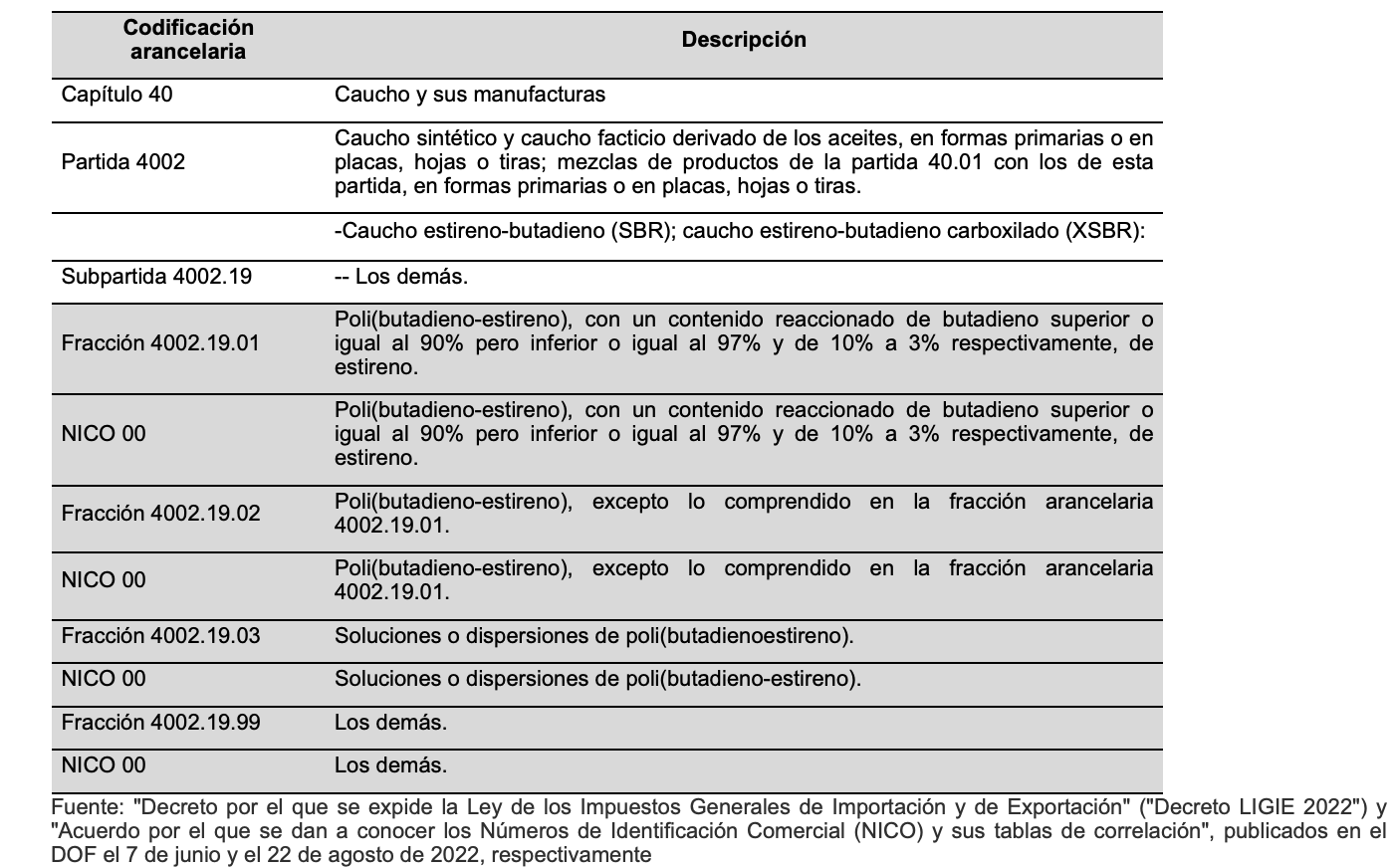

10. Durante el periodo de vigencia de las cuotas compensatorias, el producto objeto de examen y de la revisión de oficio ingresó a través de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE. Salvo alguna otra precisión, al señalarse TIGIE se entenderá como el instrumento vigente en el periodo analizado o, en su caso, sus correspondientes modificaciones.

11. Actualmente, el producto objeto de examen y de la revisión de oficio ingresa al mercado nacional a través de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE, cuya descripción es la siguiente:

12. La unidad de medida en la TIGIE es el kilogramo.

13. De acuerdo con el Decreto LIGIE 2022, las importaciones que ingresan a través de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE se encuentran sujetas a un arancel del 7%, 9%, 10% y 5%, respectivamente, a partir del 12 de diciembre de 2022.

4. Proceso productivo

14. Dependiendo del producto final deseado, los principales insumos utilizados en la elaboración del hule SBR son estireno y butadieno para las series 1500 y alto estireno, mientras que en el caso de la serie 1700, también se incluye aceite. El proceso de producción del hule SBR es idéntico en todos los países donde se fabrica.

15. El proceso de producción de hule SBR en forma continua comprende las siguientes fases:

a. se carga el monómero butadieno estireno en una emulsión preparada o en una solución de ciclohexano y se deposita en reactores de polimerización, junto con agentes activadores, modificadores, un indicador y un catalizador;

b. al término de esta reacción, se descargan los reactores en tanques de mezclado y esta emulsión (látex) se somete a coagulación, en donde se separan el agua y los grumos de hule;

c. en el proceso de solución se recupera el solvente en varias etapas, y

d. finalmente, los grumos resultantes se secan y se comprimen para darles su forma final en pacas, para envolverse y guardarse en cajas de cartón y de madera para su distribución final.

16. El proceso productivo del hule SBR, al ser un commodity, es prácticamente el mismo para las series 1500, 1700 y alto estireno, ya que emplean los mismos insumos o materias primas (estireno y butadieno), y para obtener el hule SBR de la serie 1700 solo se agrega al proceso un aditivo o aceite, o bien, una mayor cantidad de estireno para fabricar el hule SBR de la serie de alto estireno.

5. Normas

17. Las normas aplicables al producto objeto de examen y de la revisión de oficio son las siguientes: ASTM D1646, ASTM D5775, ASTM D5774, ASTM D2240 y NMX-T-034-SCFI-2003, relativas a la fabricación y usos del hule SBR.

6. Usos y funciones

18. El producto objeto de examen y de la revisión de oficio se emplea como insumo para la fabricación de neumáticos, calzado, artículos industriales, adhesivos, selladores, goma de mascar, materiales no tejidos, saturación y recubrimiento de papel y textil.

E. Posibles partes interesadas

19. Las partes de las cuales la Secretaría tiene conocimiento y que podrían tener interés en comparecer al presente procedimiento son las siguientes:

1. Productoras nacionales

Industrias Negromex, S.A. de C.V.

Viena No. 71, interior 403

Col. Del Carmen

C.P. 04100, Ciudad de México

2. Importadoras

Bridgestone de México, S.A. de C.V.

Juan Vázquez de Mella No. 481, piso 4

Col. Polanco I Sección

C.P. 11510, Ciudad de México

Comercial Sofer, S.A. de C.V.

Libramiento Sur KM 1 S/N

Col. Barrio de Guadalupe

C.P. 36442, San Francisco del Rincón, Guanajuato

Compañía Hulera Tornel, S.A. de C.V.

Santa Lucia No. 311

Col. Acayucan

C.P. 02770, Ciudad de México

Crepé del Bajío, S.A. de C.V.

Blvd. Aeropuerto No. 1255, interior 15

Col. Predio Rancho Alegre

C.P. 37670, León, Guanajuato

Germán Antonio Olague Almonasi

Calzada de las Águilas No. 3139

Col. Villa Verdún

C.P. 01810, Ciudad de México

Hules Banda, S.A. de C.V.

Av. De la Luz No. 80

Parque Industrial La Luz

C.P. 54716, Cuautitlán Izcalli, Estado de México

Industrias de Hule Galgo, S.A. de C.V.

San Francisco No. 1542

Col. Tlacoquemecatl

C.P. 03200, Ciudad de México

Pirelli Neumáticos, S.A. de C.V.

Blvd. Mineral de Peñafiel No. 402

Col. Puerto Interior

C.P. 36275, Silao de la Victoria, Guanajuato

3. Exportadoras

JSR Trading Co., Ltd.

Shiodome Sumitomo Building No. 22/F 1-9-2

Higashi-Shinbashi

ZIP 105-0021, Minato-ku, Tokio, Japón

LG Chem, Ltd.

Yeoui-daero No. 128

Yeongdeungpo-gu

ZIP 07336, Seúl, República de Corea

Zeon Corporation

Edificio del Centro Shin Marunouchi piso 14, 1-6-2

Marunouchi, Chiyoda-ku

ZIP 100-8246, Tokio, Japón

4. Gobierno

Embajada de los Estados Unidos en México

Paseo de la Reforma No. 305

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Embajada de Corea en México

López Díaz de Armendáriz No. 110

Col. Lomas de Virreyes

C.P. 11000, Ciudad de México

Embajada de Japón en México

Paseo de la Reforma No. 243, Torre Mapfre, piso 9

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

5. Otros

Cámara Nacional de la Industria Hulera

Manuel María Contreras No. 133 – 115

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

CONSIDERANDOS

A. Competencia

20. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 11.1, 11.2, 11.3, 12.1 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“Acuerdo Antidumping”); 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 67, 68, 70, fracciones I y II, 70 B y 89 F de la Ley de Comercio Exterior (LCE); 80, 81, 99 y 100, párrafos segundo y tercero, del Reglamento de la Ley de Comercio Exterior (RLCE), y 1, 2, apartado A, fracción II, numeral 7 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

21. Para efectos de este procedimiento de examen de vigencia y de la revisión de oficio son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, el Código Federal de Procedimientos Civiles y la Ley Federal de Procedimiento Contencioso Administrativo, los últimos tres de aplicación supletoria.

C. Protección de la información confidencial

22. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de que ella se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán tener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimación para el inicio del examen de vigencia de las cuotas compensatorias

23. Conforme a los artículos 11.3 del Acuerdo Antidumping, 70, fracción II, y 70 B de la LCE, las cuotas compensatorias definitivas se eliminarán en un plazo de cinco años contados a partir de su entrada en vigor, a menos que la Secretaría haya iniciado antes de concluir dicho plazo, un examen de vigencia derivado de la manifestación de interés de uno o más productores nacionales.

24. En ese sentido, en el presente asunto, Negromex, en su calidad de productor nacional del producto objeto de examen y de la revisión de oficio, como se acreditó con la carta expedida por la ANIQ del 23 de noviembre de 2023, a que se refiere el punto 4 de la presente Resolución, manifestó en tiempo y forma su interés en que se inicie el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de hule SBR originarias de los Estados Unidos, Corea y Japón, por lo que se actualizan los supuestos previstos en la legislación de la materia y, en consecuencia, procede iniciarlo.

E. Supuestos legales de la revisión de oficio de las cuotas compensatorias

25. El artículo 11.1 del Acuerdo Antidumping prevé que un derecho antidumping, que en la legislación mexicana se denomina cuota compensatoria, permanecerá en vigor durante el tiempo y en la medida necesarios para contrarrestar el dumping que esté causando daño. Asimismo, el artículo 70, fracción I de la LCE señala que las cuotas compensatorias definitivas se eliminarán en un plazo de cinco años a partir de su imposición, a menos que antes de su vencimiento se haya iniciado un procedimiento de revisión anual a solicitud de parte o de oficio.

26. En este sentido, los artículos 11.2 del Acuerdo Antidumping y 68 de la LCE facultan a la Secretaría para examinar motu proprio, es decir, de oficio en cualquier tiempo, la necesidad de mantener una cuota compensatoria. Lo anterior, a fin de revisar: (i) la cuota compensatoria definitiva; (ii) si es necesario mantener la cuota compensatoria para neutralizar el dumping; (iii) si sería probable que el daño siguiera produciéndose o volviera a producirse en caso de que la cuota compensatoria definitiva fuera suprimida o modificada, o (iv) el dumping y el daño conjuntamente.

27. El objeto de una cuota compensatoria es remediar un daño causado a una rama de producción nacional por una práctica desleal de comercio internacional, en este caso, el dumping. Dado que la discriminación de precios involucra precisamente una conducta dinámica en los precios, esta podría generar un comportamiento variable. Por ello, el mero transcurso del tiempo constituye un elemento suficiente para inferir un cambio en las circunstancias por las que se determinó una cuota compensatoria y, en consecuencia, justifica iniciar de oficio un procedimiento de revisión.

28. Por lo tanto, resulta altamente probable que las condiciones de mercado existentes al momento en el que se impusieron las cuotas compensatorias hayan variado. En este caso, toda vez que las cuotas compensatorias han estado vigentes por casi cinco años, resulta procedente iniciar el presente procedimiento de revisión de oficio de las cuotas compensatorias para determinar la pertinencia de su mantenimiento, eliminación, modificación o actualización, con base en los datos pertenecientes a los periodos más cercanos posibles referidos en el punto 29 de la presente Resolución y con la mejor información disponible a partir de los hechos de los que se tenga conocimiento, de conformidad con la legislación nacional e internacional aplicable.

F. Periodo de examen, de la revisión de oficio y de análisis

29. La Secretaría determina fijar como periodo de examen y de la revisión de oficio el propuesto por Negromex, comprendido del 1 de enero al 31 de diciembre de 2023, y como periodo de análisis el comprendido del 1 de enero de 2019 al 31 de diciembre de 2023, toda vez que estos se apegan a lo previsto en el artículo 76 del RLCE y a la recomendación del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

30. Por lo expuesto, con fundamento en los artículos 11.1, 11.2, 11.3 y 11.4 del Acuerdo Antidumping; 67, 68, 70, fracciones I y II, 70 B y 89 F de la LCE, y 99 y 100, segundo y tercer párrafos del RLCE, se emite la siguiente:

RESOLUCIÓN

31. Se declara el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias definitivas impuestas a las importaciones de hule SBR originarias de los Estados Unidos, Corea y Japón, independientemente del país de procedencia, que ingresan a través de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE, o por cualquier otra.

32. Se fija como periodo de examen y de la revisión de oficio el comprendido del 1 de enero al 31 de diciembre de 2023 y como periodo de análisis el comprendido del 1 de enero de 2019 al 31 de diciembre de 2023.

33. De conformidad con lo dispuesto por los artículos 11.2, 11.3 y 11.4 del Acuerdo Antidumping; 68, 70, 70 B y 89 F de la LCE, y 94, 99 y 100, último párrafo, del RLCE, las cuotas compensatorias definitivas a que se refiere el punto 1 de la presente Resolución, continuarán vigentes mientras se tramita el presente procedimiento de examen de vigencia y de la revisión de oficio.

34. De conformidad con los artículos 6.1, 11.4, 12.1 y la nota 15 al pie de página del Acuerdo Antidumping; 3o., último párrafo, 53, 54, 68 y 89 F de la LCE, y 99, último párrafo del RLCE, los productores nacionales, importadores, exportadores, personas morales extranjeras o cualquier persona que acredite tener interés jurídico en el resultado de este procedimiento de examen y de revisión de oficio, contarán con un plazo de veintiocho días hábiles para acreditar su interés jurídico y presentar la respuesta a los formularios oficiales establecidos para tales efectos, así como los argumentos y las pruebas que consideren convenientes. El plazo de veintiocho días hábiles se contará a partir del día siguiente al de la publicación en el DOF de la presente Resolución. La presentación de la información podrá realizarse en forma física de las 9:00 a las 14:00 horas en el domicilio ubicado en Calle Pachuca número 189, Colonia Condesa, Demarcación Territorial Cuauhtémoc, Código Postal 06140, en la Ciudad de México o bien, de manera electrónica conforme a lo dispuesto en el “Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía con el objeto de brindar facilidades a los usuarios de los trámites y procedimientos que se indican”, publicado en el DOF el 4 de agosto de 2021 y su modificación posterior.

35. Los formularios oficiales a que se refiere el punto anterior se podrán obtener a través de la página de Internet https://www.gob.mx/se/acciones-y-programas/industria-y-comercio-unidad-de-practicas-comerciales-internacionales-upci. Asimismo, se podrán solicitar a través de la cuenta de correo electrónico upci@economia.gob.mx o en el domicilio de la Secretaría ubicado en Calle Pachuca número 189, Colonia Condesa, Demarcación Territorial Cuauhtémoc, Código Postal 06140, en la Ciudad de México.

36. Notifíquese la presente Resolución a las partes de que se tenga conocimiento.

37. Comuníquese esta Resolución a la Agencia Nacional de Aduanas de México y al Servicio de Administración Tributaria para los efectos legales correspondientes.

38. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF.

Ciudad de México, a 16 de enero de 2024.- La Secretaria de Economía, Raquel Buenrostro Sánchez.- Rúbrica.