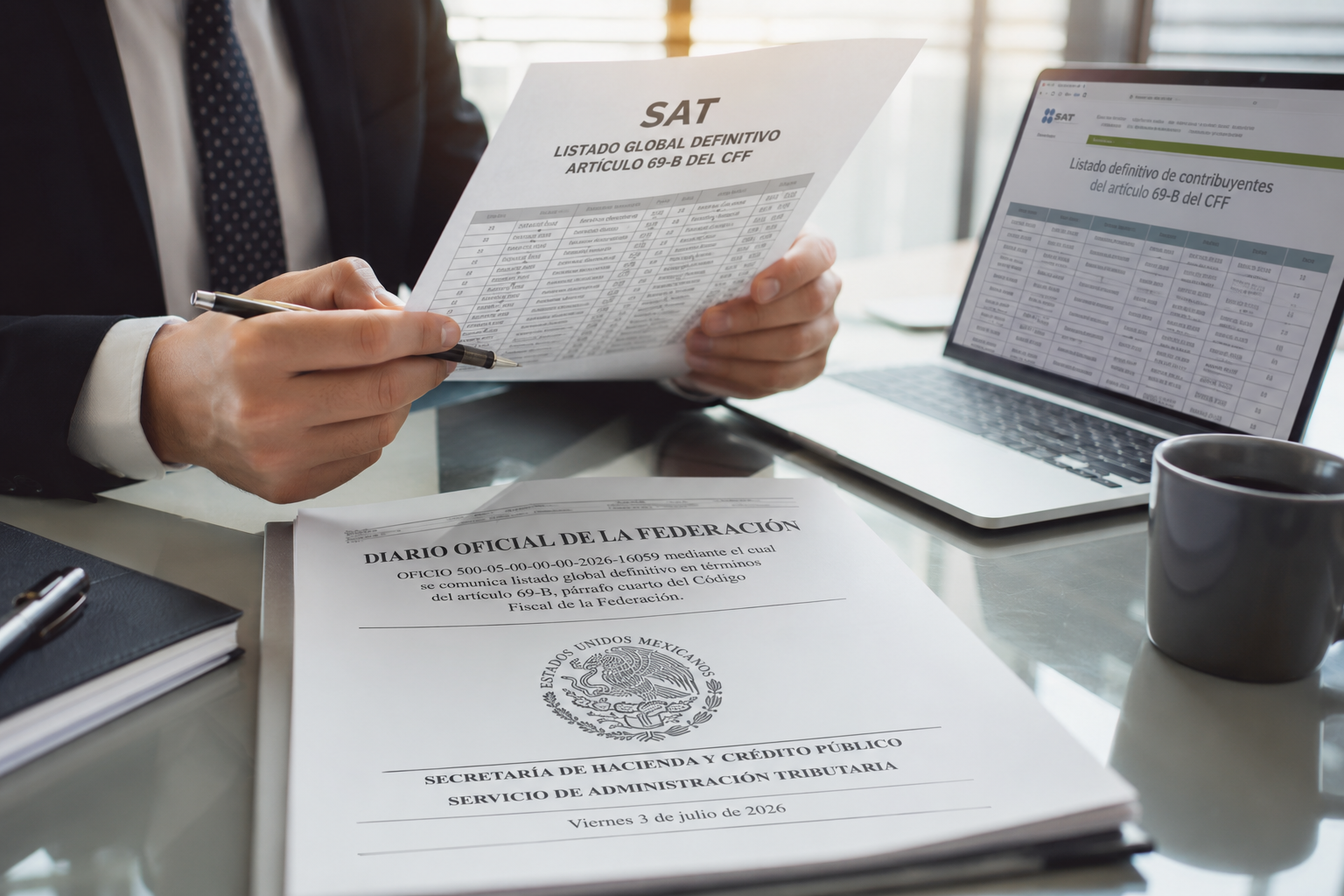

DOF 03 julio 2026

OFICIO 500-05-00-00-00-2026-16059 mediante el cual se comunica listado global definitivo en términos del artículo 69-B, párrafo cuarto del Código Fiscal de la Federación.

En resumen:

Fecha de entrada en vigor: 3 de julio de 2026 (a partir de su publicación en el DOF).

¿A quién afecta?

Esta publicación puede impactar a:

- Empresas y personas físicas que hayan celebrado operaciones con cualquiera de los contribuyentes incluidos en el listado.

- Contribuyentes que pretendan deducir o acreditar impuestos derivados de CFDI emitidos por dichos contribuyentes.

- Áreas fiscales, contables, financieras, auditoría interna, cumplimiento y comercio exterior que realizan procesos de revisión de proveedores.

Fundamento legal

- Artículo 69-B, párrafos primero, cuarto y quinto del Código Fiscal de la Federación.

- Artículo 69 del Reglamento del Código Fiscal de la Federación.

Temas que aborda la publicación

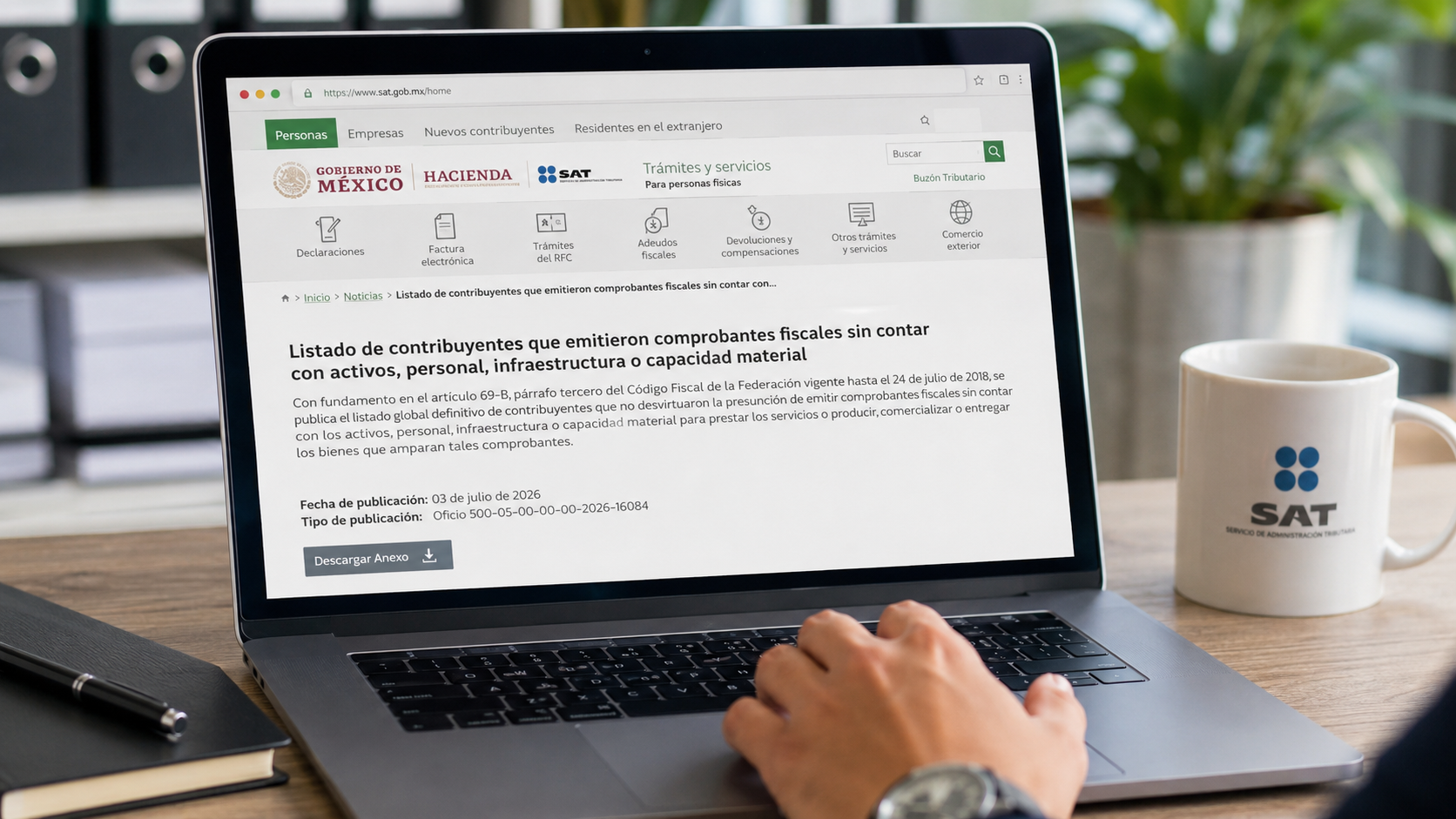

- Publicación del listado global definitivo de contribuyentes.

- Confirmación de que los contribuyentes no desvirtuaron la presunción de emitir comprobantes fiscales por operaciones inexistentes.

- Publicación oficial de nombres y RFC de los contribuyentes.

- Declaración de que los CFDI emitidos por dichos contribuyentes no producen efectos fiscales.

- Publicación del Anexo 1 con el detalle de los contribuyentes incluidos y las actuaciones administrativas correspondientes.

Desarrollo de los temas importantes

El SAT confirma de manera definitiva la situación fiscal de los contribuyentes publicados

La autoridad fiscal informa que, después de haber emitido los oficios individuales de presunción previstos en el artículo 69-B del CFF, otorgar el plazo legal para presentar pruebas y valorar la información recibida, diversos contribuyentes no desvirtuaron los hechos imputados o simplemente no comparecieron dentro del procedimiento.

Como consecuencia, el SAT emitió las resoluciones definitivas correspondientes y procede a publicar el listado definitivo.

Los CFDI emitidos por estos contribuyentes no producen efectos fiscales

Uno de los aspectos de mayor relevancia es que, conforme al quinto párrafo del artículo 69-B del CFF, los comprobantes fiscales expedidos por los contribuyentes incluidos en este listado:

- No producen efectos fiscales.

- No pueden utilizarse para deducciones o acreditamientos mientras no se regularice la situación conforme al propio artículo 69-B.

- Pueden generar revisiones fiscales a quienes hayan realizado operaciones con estos proveedores.

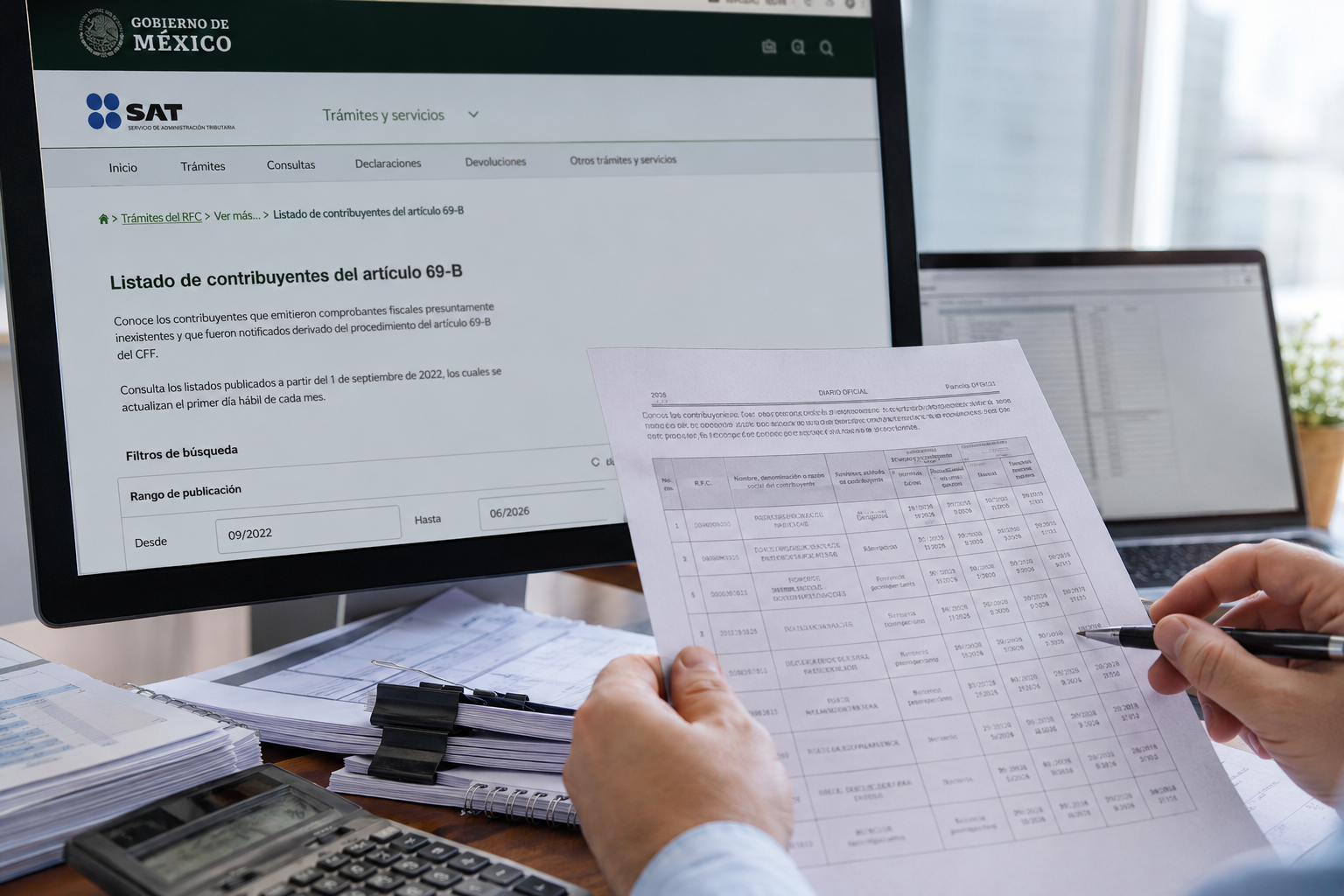

Publicación del listado definitivo

El oficio incorpora un Anexo 1 con los contribuyentes que quedaron definitivamente en el supuesto del artículo 69-B, incluyendo, entre otros datos:

- RFC.

- Nombre o razón social.

- Autoridad emisora.

- Número del oficio de presunción.

- Medio de notificación.

- Fechas relevantes del procedimiento administrativo.

Implicaciones prácticas

Las empresas deben revisar de manera inmediata si alguno de los proveedores incluidos en este listado participó en sus operaciones.

En caso afirmativo, resulta recomendable:

- Revisar los CFDI recibidos.

- Analizar la materialidad de las operaciones.

- Evaluar la aplicación del procedimiento previsto en el artículo 69-B del CFF cuando corresponda.

- Documentar adecuadamente la existencia y realización efectiva de las operaciones.

Esta revisión es especialmente importante antes de una auditoría o revisión electrónica.

Conclusión

Aunque esta publicación no modifica la legislación fiscal, sí genera efectos jurídicos importantes para quienes hayan realizado operaciones con los contribuyentes incluidos en el listado definitivo del artículo 69-B del CFF, ya que los comprobantes emitidos por éstos dejan de producir efectos fiscales conforme a la ley.

Publicación oficial:

DOF 03 julio 2026

OFICIO 500-05-00-00-00-2026-16059 mediante el cual se comunica listado global definitivo en términos del artículo 69-B, párrafo cuarto del Código Fiscal de la Federación.

Para cualquier duda relacionada con esta publicación por favor contacte a nuestros asesores:

Tel. (+52) 55 4632 2870 (llamadas y WhatsApp)

Consorcio Jurídico Aduanero

Consultoría y Defensa Aduanera… Confiable!