DOF 03 julio 2026

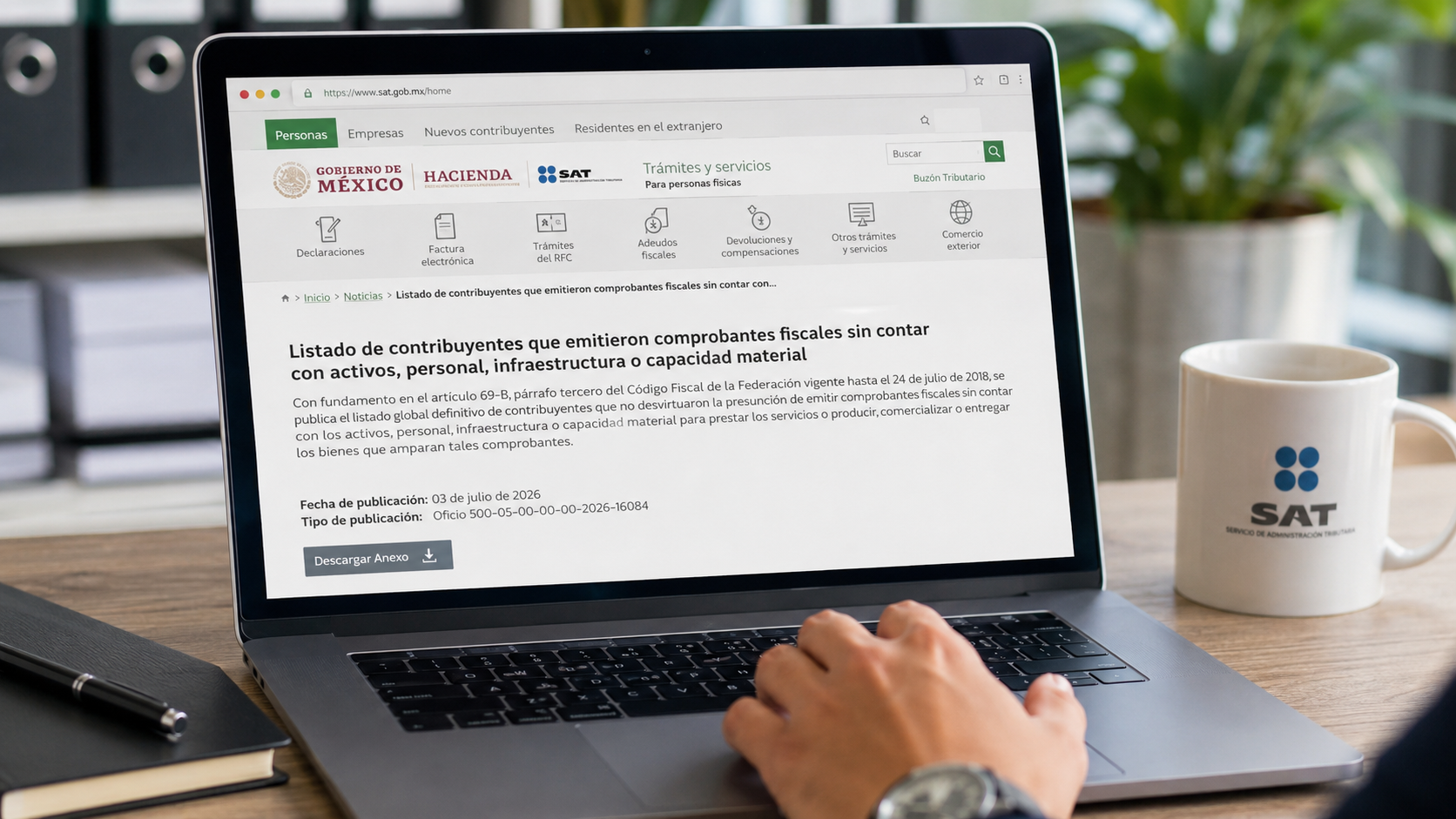

OFICIO 500-05-00-00-00-2026-16084 mediante el cual se comunica listado global definitivo en términos del artículo 69-B, párrafo tercero del Código Fiscal de la Federación vigente hasta el 24 de julio de 2018.

En resumen:

Fecha de entrada en vigor: 3 de julio de 2026 (efectos a partir de su publicación).

¿A quién puede afectar esta publicación?

Esta publicación es de interés para:

- Empresas y personas físicas que hayan celebrado operaciones con el contribuyente listado.

- Áreas fiscales, contables, financieras y de cumplimiento.

- Auditores internos y externos.

- Responsables de revisión de CFDI y deducciones fiscales.

- Empresas sujetas a revisiones por operaciones con EFOS y EDOS.

Aunque el listado contiene únicamente un contribuyente, cualquier empresa que haya recibido CFDI de éste deberá revisar el impacto fiscal de dichas operaciones.

Fundamento legal

La publicación deriva del procedimiento previsto en:

- Artículo 69-B del Código Fiscal de la Federación (texto vigente hasta el 24 de julio de 2018).

- Artículo 69 del Reglamento del CFF.

- Artículo Transitorio Vigésimo Cuarto, fracción II de la RMF para 2026.

Temas abordados

| Tema | Fundamento |

|---|---|

| Publicación del listado global definitivo | Art. 69-B, tercer párrafo CFF |

| Contribuyente que no desvirtuó la presunción | Art. 69-B CFF |

| Publicación con efectos generales | Art. 69-B, quinto párrafo CFF |

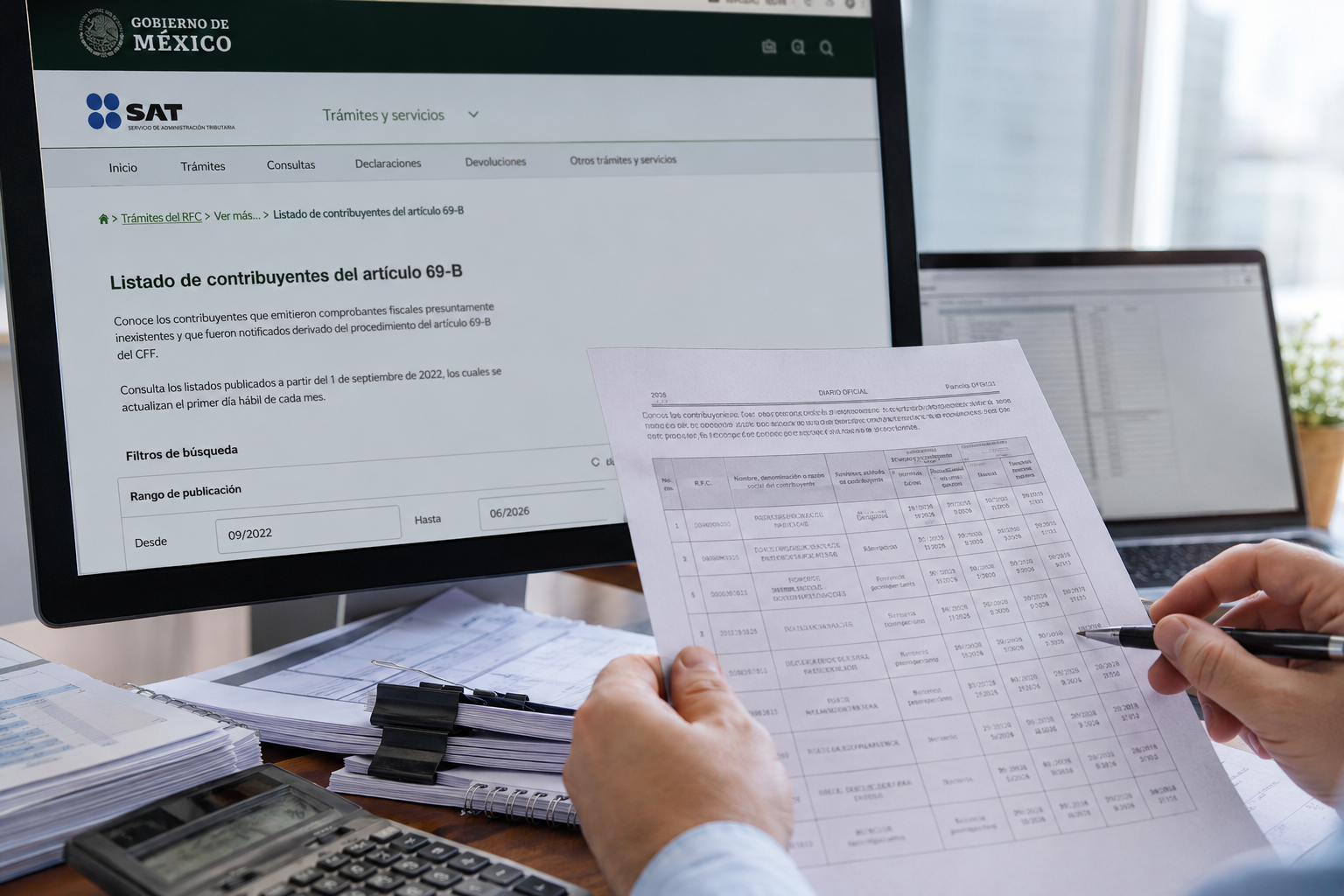

| CFDI sin efectos fiscales | Art. 69-B CFF |

Resumen de la publicación

El Servicio de Administración Tributaria (SAT), mediante el Oficio 500-05-00-00-00-2026-16084, publicó el listado global definitivo de contribuyentes que no lograron desvirtuar la presunción de emitir comprobantes fiscales por operaciones inexistentes (EFOS) conforme al procedimiento previsto en el artículo 69-B del Código Fiscal de la Federación vigente hasta el 24 de julio de 2018.

En esta ocasión, el listado incorpora un solo contribuyente, quien agotó el procedimiento administrativo sin aportar pruebas suficientes para acreditar la materialidad de las operaciones facturadas.

Desarrollo de los temas importantes

1. Publicación definitiva del listado EFOS

Después de concluir el procedimiento de presunción, notificaciones, periodo para aportar pruebas y emisión de la resolución definitiva, el SAT incorpora al siguiente contribuyente al listado definitivo:

CARYRA, S. de R.L. de C.V.

- RFC: CAR160229F29

- Domicilio: Tijuana, Baja California.

- Actividad preponderante: Servicios de consultoría en administración.

2. Motivos por los que fue considerada una EFOS

La autoridad determinó que el contribuyente presentaba, entre otros elementos:

- Ausencia de activos.

- Ausencia de personal.

- Falta de infraestructura.

- Falta de capacidad material para realizar las operaciones facturadas.

Estos elementos constituyen los supuestos previstos por el artículo 69-B para presumir la inexistencia de las operaciones.

3. Consecuencias fiscales

Con esta publicación:

- Los CFDI emitidos por este contribuyente no producen ni produjeron efectos fiscales.

- Las deducciones y acreditamientos relacionados pueden ser objeto de revisión.

- Los contribuyentes que hayan utilizado dichos comprobantes deberán analizar si resulta procedente ejercer las opciones previstas por el propio artículo 69-B para acreditar la materialidad de las operaciones o, en su caso, autocorregirse.

4. Impacto práctico para las empresas

Aunque la publicación únicamente incorpora un contribuyente, representa un recordatorio de la importancia de fortalecer los procesos de:

- Validación de proveedores.

- Revisión periódica del listado del artículo 69-B.

- Conservación de evidencia documental que demuestre la materialidad de las operaciones.

- Programas de cumplimiento fiscal preventivo.

La revisión continua de proveedores sigue siendo una práctica indispensable para reducir riesgos fiscales derivados de operaciones con EFOS.

Conclusión

La publicación del SAT formaliza la inclusión definitiva de CARYRA, S. de R.L. de C.V. en el listado de contribuyentes que emitieron comprobantes por operaciones inexistentes conforme al artículo 69-B del CFF. A partir de esta publicación, los comprobantes fiscales emitidos por dicho contribuyente carecen de efectos fiscales, por lo que las empresas que hayan mantenido relaciones comerciales con él deberán evaluar el posible impacto en sus deducciones y acreditamientos.

Publicación oficial:

DOF 03 julio 2026

OFICIO 500-05-00-00-00-2026-16084 mediante el cual se comunica listado global definitivo en términos del artículo 69-B, párrafo tercero del Código Fiscal de la Federación vigente hasta el 24 de julio de 2018.

Para cualquier duda relacionada con esta publicación por favor contacte a nuestros asesores:

Tel. (+52) 55 4632 2870 (llamadas y WhatsApp)

Consorcio Jurídico Aduanero

Consultoría y Defensa Aduanera… Confiable!