DOF: 09/10/2023

RESOLUCIÓN por la que se declara el inicio de oficio del procedimiento administrativo de revisión de la cuota compensatoria impuesta a las importaciones de bicicletas para niños originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE DECLARA EL INICIO DE OFICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE REVISIÓN DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE BICICLETAS PARA NIÑOS ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo Rev. 12/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (“Secretaría”), se emite la presente Resolución de conformidad con los siguientes:

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 21 de diciembre de 2015 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de bicicletas para niños originarias de la República Popular China (“China”), independientemente del país de procedencia (“Resolución Final”). Mediante esta Resolución, la Secretaría determinó una cuota compensatoria definitiva de $13.12 dólares por pieza.

B. Examen de vigencia previo

2. El 1 de abril de 2022 se publicó en el DOF la Resolución final del primer examen de vigencia de la cuota compensatoria (“Resolución final del examen de vigencia”). Mediante dicha Resolución, la Secretaría determinó prorrogar la vigencia de la cuota compensatoria por cinco años más, contados a partir del 22 de diciembre de 2020.

C. Producto objeto de revisión

1. Descripción del producto

3. El producto objeto de revisión son las bicicletas para niños, rodadas de 10 a 20 pulgadas (“), de todos los tipos. Una bicicleta es un vehículo de dos ruedas, constituido principalmente por un cuadro, tijera, ruedas (rin y llanta), asiento, manubrio y frenos; cada uno de estos componentes consta de varias partes. El cuadro es la columna vertebral de la bicicleta y sirve de soporte a las demás piezas.

4. Las bicicletas para niños son bienes de consumo universal que se diferencian únicamente por su tamaño, materiales de construcción, modelos y accesorios. Las aplicaciones y los usos básicos de las bicicletas son iguales y en gran medida son intercambiables, por lo que modelos de distintas categorías compiten entre sí y forman un producto único.

2. Tratamiento arancelario

5. El producto objeto de revisión ingresó al mercado nacional a través de la fracción arancelaria 8712.00.02 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), sin embargo, de conformidad con el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera”, publicado en el DOF el 1 de julio de 2020, se suprimió la fracción arancelaria 8712.00.02 de la TIGIE, a partir del 28 de diciembre de 2020. Se entenderá por TIGIE, salvo precisión en contrario, el instrumento vigente en el periodo analizado o, en su caso, sus correspondientes modificaciones, conforme a la evolución que se describe a continuación.

6. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación”, en virtud del cual se crearon los NICO 01, 02, 03 y 99 para la fracción arancelaria 8712.00.05, siendo relevante para el producto objeto revisión de la cuota compensatoria el NICO 02.

7. El 18 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020”, donde se observa que los productos clasificados en la fracción arancelaria 8712.00.02 de la TIGIE pasaron a la fracción arancelaria 8712.00.05 de la TIGIE.

8. El 7 de junio, 14 de julio y 22 de agosto de 2022 se publicaron en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación” (“Decreto que expide la LIGIE 2022”), el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2020-2022” (“Acuerdo de correlación 2022”), y el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación” (“Acuerdo por el que se dan a conocer los NICO 2022”), respectivamente, los cuales mantienen la fracción arancelaria y los NICO señalados en el punto 6 de la presente Resolución.

9. El 5 de diciembre de 2022 se publicó en el DOF la “Cuarta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022”, en la que se indica que los sistemas utilizados en las operaciones de comercio exterior se encuentran listos para operar, por lo que, conforme a los Transitorios Primero del Decreto que expide la LIGIE 2022 y del Acuerdo por el que se dan a conocer los NICO 2022, éstos se encuentran vigentes a partir del 12 de diciembre de 2022.

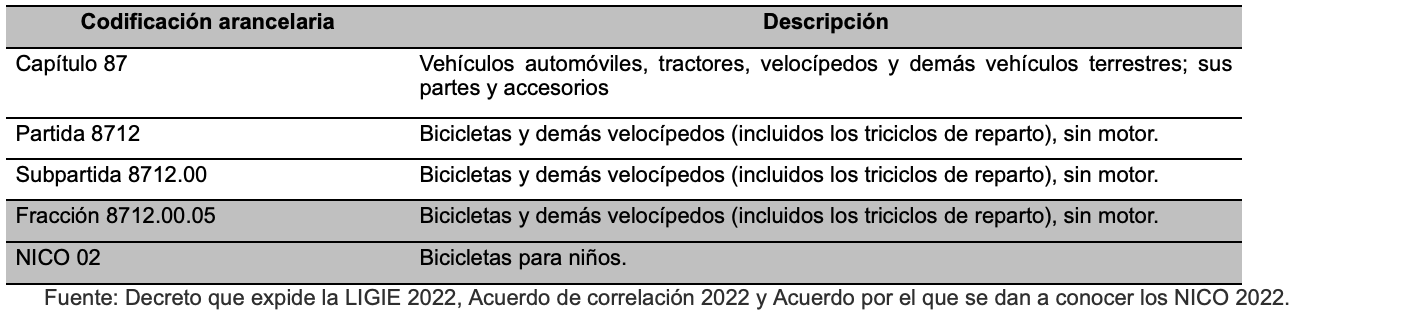

10. De acuerdo con lo anterior, el producto objeto de revisión ingresa al mercado nacional a través de la fracción arancelaria 8712.00.05 de la TIGIE, cuya descripción es la siguiente:

11. De acuerdo con el Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación publicado en el DOF el 15 de agosto de 2023, las importaciones de la mercancía objeto de revisión están sujetas a un arancel temporal de 25%, aplicable del 16 de agosto de 2023 al 31 de julio de 2025. De acuerdo con el Apéndice II del Acuerdo por el que se da a conocer la Tasa Aplicable del Impuesto General de Importación para las mercancías originarias de la región conformada por México, Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú, Singapur y Vietnam, quecorresponden a Australia, Canadá, Japón, Nueva Zelanda, Perú y Singapur, publicado en el DOF el 5 de septiembre de 2022 y el Acuerdo por el que se modifica el diverso por el que se da a conocer la Tasa Aplicable del Impuesto General de Importación para las mercancías originarias de la región conformada por México, Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú, Singapur y Vietnam, que corresponden a Australia, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú y Singapur, publicado en el DOF el 12 de julio de 2023, por medio del cual se reformó la denominación del diverso para quedar como Acuerdo por el que se da a conocer la Tasa Aplicable del Impuesto General de Importación para las mercancías originarias de la región conformada por México, Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú, Singapur y Vietnam, que corresponden a Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú y Singapur, así como, el artículo Quinto, las mercancías que ingresan por la fracción arancelaria 8712.00.05 de la TIGIE, originarias de dichos países, están sujetas a un arancel ad valorem del 6% durante el 2023.

12. La unidad de medida que utiliza la TIGIE es la pieza y en las operaciones comerciales se utilizan indistintamente piezas o unidades.

3. Proceso productivo

13. Los principales insumos utilizados en la fabricación de bicicletas son tubos de acero de alta resistencia, acero aleado y aluminio en diferentes diámetros, pintura, llantas y cámaras en diferentes diámetros, rines, rayos, asientos, sistemas de frenos, mazas, cadenas y pedales.

14. El proceso de fabricación del producto objeto de revisión consta de las siguientes etapas:

a. Formación del cuadro y tijera: En esta etapa del proceso se realiza el corte, doblado y soldado del tubo (de acero o aluminio), conforme al tipo de cuadro y tijera a producir.

b. Limpieza y aplicación de pintura: En esta etapa se realiza la limpieza y lavado de los cuadros y tijeras para posteriormente ser galvanizados o pintados y finalmente ser enviados a la línea de ensamble de la bicicleta.

c. Armado de rines: En esta etapa se realiza el enrayado de los rines y la colocación de niples, cámaras y llantas; simultáneamente a este proceso se colocan en el cuadro la taza de centro, eje y la multiplicación. En otras áreas se instalan los conos y la taza de dirección para la tijera.

d. Ensamble de bicicleta: Todos los materiales obtenidos en las etapas anteriores son enviados a la línea de ensamble para el armado final de la bicicleta. En esta etapa se incorporan todas las demás partes de la bicicleta: velocidades, pedales, cadena, asientos, frenos y accesorios, entre otros.

4. Normas

15. El producto objeto de revisión debe cumplir con la Norma Oficial Mexicana NOM-015-SCFI-2007 de Información comercial-Etiquetado para Juguetes, misma que establece la información comercial que deben incluir los juguetes que se comercialicen en México. También es aplicable la norma NMX-D-198/1-1984 (Autotransporte-Bicicletas-Terminología), que establece los términos y las definiciones empleados en los diferentes tipos de bicicletas.

16. En el ámbito internacional existen las normas ISO 8098:2002 sobre Requisitos de Seguridad para Bicicletas para Niños Pequeños (Safety Requirements for Bicycles for Young Children) y la ISO 4210-1996 sobre Requisitos de Seguridad para Bicicletas (Safety Requirements of Bicycles), que establecen los requerimientos de seguridad, funcionamiento (desempeño) y métodos de prueba para el diseño, ensamble y pruebas para bicicletas.

5. Usos y funciones

17. Las bicicletas para niños objeto de revisión se usan como medio de transporte y recreo, así como en actividades deportivas.

D. Posibles partes interesadas

18. Las posibles partes de que tiene conocimiento la Secretaría y que podrían tener interés en comparecer en el presente procedimiento administrativo de revisión, son:

1. Productoras nacionales

Bicicletas Cinelli, S.A. de C.V.

Francisco I. Madero No. 350 Sur

Fracc. Industrial El Lechugal

C.P. 66376, Santa Catarina, Nuevo León

Bicicletas Mercurio, S.A. de C.V.

Av. Argo Park No. 235, Interior 2

Col. Zona Industrial San Luis Potosí

C.P. 78395, San Luis Potosí, San Luis Potosí

Bicicletas Supermex, S.A. de C.V.

Av. General Vicente Villada No. 142

Col. Gustavo A. Madero

C.P. 07050, Ciudad de México

Bicicletas Veloci, S.A. de C.V.

Circuito Grijalva Poniente No. 50143

Parque Industrial Siglo XXI

C.P. 45640, Tlajomulco de Zúñiga, Jalisco

Corporativo La Bici, S.A. de C.V.

Coltongo No. 119

Col. Trabajadores del Hierro

C.P. 02650, Ciudad de México

Distribuidora de Bicicletas Benotto, S.A. de C.V.

Oriente 233 No. 341

Col. Agrícola Oriental

C.P. 08500, Ciudad de México

Grupo Empresarial Nahel, S.A. de C.V.

Potasio No. 119

Col. Industrial

C.P. 34208, Durango, Durango

Motos y Bicicletas Goray, S.A. de C.V.

Ramos Arizpe No. 134 Sur

Col. Centro

C.P. 27000, Torreón, Coahuila

Rebimo de Guadalajara, S.A. de C.V.

Parral No. 2021-A

Col. San Juan de Ocotán

C.P. 45010, Zapopan, Jalisco

2. Importadores

Comercializadora México Americana, S. de R.L. de C.V.

Camino a Nextengo No. 78

Col. Santa Cruz Acayucan

C.P. 02770, Ciudad de México

3. Exportadores

Huffy Corporation

Centerville Business Parkway 6551

Dayton

Zip Code 45459, Ohio, USA

Kent International Inc.

60 East Halsey Road 3705

Parsippany

Zip Code 07054, New Jersey, USA

4. Otro

Asociación Nacional de Fabricantes de Bicicletas, A.C.

Av. Progreso No. 36

Col. Escandón

C.P. 11800, Ciudad de México

5. Gobierno

Embajada de China en México

Platón No. 317

Col. Polanco

C.P. 11560, Ciudad de México

CONSIDERANDOS

A. Competencia

19. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7, y 19 fracciones I y IV del Reglamento Interior de la Secretaría de Economía; 11.1, 11.2, 11.4, 12.1 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“Acuerdo Antidumping”); 5o., fracción VII, 67, 68 y 70 fracción I de la Ley de Comercio Exterior (LCE), así como 76, 77, 80, 81, 99 y 100 párrafos segundo y tercero del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

20. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación (CFF) y Código Federal de Procedimientos Civiles, estos dos últimos de aplicación supletoria, así como la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA) aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA.

C. Protección de la información confidencial

21. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Supuestos legales de la revisión de oficio de la cuota compensatoria

22. Los artículos 11.1 del Acuerdo Antidumping y 67 de la LCE establecen que las cuotas compensatorias definitivas estarán vigentes durante el tiempo y en la medida necesarios para contrarrestar el daño a la rama de producción nacional.

23. En este sentido, los artículos 11.2 del Acuerdo Antidumping; 68 y 70 fracción I de la LCE, y 99 del RLCE, facultan a la Secretaría para revisar las cuotas compensatorias, entre otros motivos, en virtud de un cambio de las circunstancias por las que éstas se establecieron, por las que se determinó la existencia de discriminación de precios, y/o por las que se determinó el daño a la rama de producción nacional.

24. Al respecto, el objeto de las cuotas compensatorias es remediar el daño causado a la rama de producción nacional, en este caso, de bicicletas para niños, en razón de la determinación positiva de la existencia de una práctica desleal de comercio internacional en las importaciones de dicho producto originarias de China. Por ello, y conforme a lo descrito en los puntos 26 a 28 de la presente Resolución, la Secretaría cuenta con elementos que permiten presumir un cambio en las circunstancias por las que se determinó la cuota compensatoria; la práctica de discriminación de precios, y/o el daño a la rama de producción nacional. Esta situación permite justificar el inicio de oficio del presente procedimiento administrativo de revisión para determinar la procedencia de mantener, eliminar o modificar la cuota compensatoria definitiva impuesta a las importaciones de bicicletas para niños originarias de China. En efecto, lo anterior con base en los datos pertenecientes a los periodos más cercanos posibles referidos en el punto 25 de la presente Resolución y con la mejor información disponible, a partir de los hechos de los que se tengaconocimiento, de conformidad con la legislación nacional e internacional aplicable.

E. Periodo de revisión

25. La Secretaría determina fijar como periodo de revisión el comprendido del 1 de abril de 2022 al 31 de marzo de 2023 y como periodo de análisis el comprendido del 1 de abril de 2018 al 31 de marzo de 2023, toda vez que éste se apega a lo previsto en el artículo 76 del RLCE y a la recomendación del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

F. Cambio de circunstancias

26. La Secretaría, en uso de sus facultades y tomando en cuenta que el producto en cuestión está sujeto al pago de una cuota compensatoria, se allegó de las estadísticas de importación de bicicletas para niños que ingresan a México, a fin de contar con elementos sobre su comportamiento en el periodo reciente. Para ello, la Secretaría obtuvo el listado de las importaciones que ingresaron por las fracciones arancelarias 8712.00.02 y 8712.00.05 de la TIGIE, reportadas por el Sistema de Información Comercial de México (SIC-M) para el periodo abril 2018 a marzo de 2023. A partir de dicha información, la Secretaría analizó el comportamiento de las importaciones de bicicletas para niños originarias de China sujetas a cuota compensatoria, del cualobservó un aumento significativo, así como una subvaloración importante con respecto a las importaciones de otros orígenes, conforme a lo siguiente:

a. en el periodo comprendido de abril de 2018-marzo de 2019 al periodo abril de 2022-marzo de 2023 las importaciones originarias de China se incrementaron 179% al pasar de 77 000 bicicletas a 214 600 bicicletas;

b. en relación a las importaciones totales, las importaciones originarias de China aumentaron su participación en 11 puntos porcentuales al pasar de 87% en el periodo comprendido de abril de 2018-marzo de 2019 a 98% en el periodo abril de 2022-marzo de 2023;

c. en el mismo periodo, los precios de las importaciones originarias de China con gastos de internación y sin considerar la cuota compensatoria, se ubicaron consistentemente por debajo de los precios de las importaciones de otros orígenes, con niveles de subvaloración crecientes que pasaron del 23% en el primer periodo hasta 73% en el último periodo. Ello podría ser un elemento que explique el aumento de participación de las importaciones chinas en las importaciones totales y, por consecuencia en el mercado nacional, así como un posible desplazamiento de la producción nacional, y

d. inclusive, si se agrega la cuota compensatoria a los precios de las importaciones originarias de China, estos mantienen niveles de subvaloración con respecto al precio de las importaciones de otros orígenes en todo el periodo comprendido de abril de 2018 a marzo de 2023, y de manera particular, en el periodo abril de 2022-marzo de 2023 de 68%.

27. El comportamiento antes descrito de las importaciones provenientes de China, así como de sus precios, muestra indicios de que la cuota compensatoria pudiera no ser suficiente para contener el aumento de las importaciones en condiciones de dumping en el mercado nacional y, por ende, sus efectos negativos sobre la producción nacional.

28. Asimismo, dado que el dumping involucra una conducta dinámica en los precios, que podría generar un comportamiento variable en los montos manejados por los productores, exportadores e importadores del producto objeto de revisión, la conducta descrita en los puntos 26 y 27 de la presente Resolución, constituye un elemento suficiente para inferir un cambio en las circunstancias respecto a las condiciones de mercado existentes al momento en el que se determinó la cuota compensatoria y, en consecuencia, un cambio respecto a las circunstancias por las que se determinó la existencia de la práctica desleal, el margen dediscriminación de precios y la cuantía de la cuota compensatoria, de conformidad con lo dispuesto en los artículos 11.1 y 11.2 del Acuerdo Antidumping; 68 y 70 fracción I de la LCE, y 99 del RLCE.

G. Conclusión

29. De conformidad con los artículos 11.2 del Acuerdo Antidumping, 68 de la LCE y 99 del RLCE, la Secretaría contó con información y pruebas pertinentes sobre un incremento de las importaciones originarias de China, así como del nivel de subvaloración con relación a lo que determinó en la investigación original. Por lo anterior, la Secretaría considera que existe una presunción sustentada en pruebas positivas de un cambio en las circunstancias que justifica el inicio del procedimiento de revisión de la cuota compensatoria definitiva impuesta a las importaciones de bicicletas para niños originarias de China, que ingresan por la fracción arancelaria 8712.00.05 de la TIGIE, o por cualquier otra, independientemente del país de procedencia.

30. Por lo expuesto, y con fundamento en los artículos 11.1 y 11.2 del Acuerdo Antidumping; 67 y 68 de la LCE, y 99 y 100 del RLCE, es procedente emitir la siguiente

RESOLUCIÓN

31. Se declara el inicio de oficio del procedimiento administrativo de revisión de la cuota compensatoria definitiva impuesta a las importaciones de bicicletas para niños originarias de China, independientemente del país de procedencia, que ingresan a través de la fracción arancelaria 8712.00.05 de la TIGIE, o por cualquier otra.

32. Se fija como periodo de revisión el comprendido del 1 de abril de 2022 al 31 de marzo de 2023, y como periodo de análisis el comprendido del 1 de abril de 2018 al 31 de marzo de 2023.

33. De conformidad con lo dispuesto por los artículos 11.2, y 11.4 del Acuerdo Antidumping; 70 de la LCE, así como 94 del RLCE, la cuota compensatoria definitiva a que se refieren los puntos 1 y 2 de la presente Resolución, continuará vigente mientras se tramita el presente procedimiento de revisión de oficio.

34. De conformidad con los artículos 6.1, 12.1 y la nota al pie de página 15 del Acuerdo Antidumping; 3 último párrafo y 53 de la LCE, así como 99 último párrafo del RLCE, los productores nacionales, importadores, exportadores, personas morales extranjeras o cualquier persona que acredite tener interés jurídico en el resultado de este procedimiento, contarán con un plazo de veintitrés días hábiles para acreditar su interés jurídico y presentar su respuesta al formulario oficial establecido para tal efecto, así como los argumentos y las pruebas que estimen pertinentes.

35. Para las personas y gobiernos señalados en el punto 18 de la presente Resolución, el plazo de veintitrés días hábiles empezará a contar cinco días después de la fecha de envío del oficio de notificación del inicio de la presente investigación. Para los demás interesados, el plazo empezará a contar cinco días después de la publicación de la presente Resolución en el DOF. En ambos casos, el plazo concluirá a las 14:00 horas del día de su vencimiento, si presenta su información en forma física, en el domicilio ubicado en Calle Pachuca número 189, Colonia Condesa, Demarcación Territorial Cuauhtémoc, Código Postal 06140, en la Ciudad de México, o bien, a las 18:00 horas si se presenta vía electrónica, conforme al “Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía con el objeto de brindar facilidades a los usuarios de los trámites y procedimientos que se indican” publicado el 4 de agosto de 2021 en el DOF.

36. El formulario oficial a que se refiere el punto 34 de la presente Resolución, se podrá obtener a través de la página de Internet https://www.gob.mx/se/acciones-y-programas/industria-y-comercio-unidad-de-practicas-comerciales-internacionales-upci. Asimismo, se podrá solicitar a través de la cuenta de correo electrónico upci@economia.gob.mx o en el domicilio de la Secretaría ubicado en Calle Pachuca número 189, Colonia Condesa, Demarcación Territorial Cuauhtémoc, Código Postal 06140, en la Ciudad de México.

37. Notifíquese la presente Resolución a las partes de que se tenga conocimiento.

38. Comuníquese esta Resolución a la Agencia Nacional de Aduanas de México, para los efectos legales correspondientes.

39. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF.

Ciudad de México, a 2 de octubre de 2023.- La Secretaria de Economía, Raquel Buenrostro Sánchez.- Rúbrica.