DOF: 25/04/2023

SEGUNDA Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2023 y Anexos 2, 4, 6 y 21.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS GENERALES DE COMERCIO

EXTERIOR PARA 2023 Y ANEXOS 2, 4, 6 Y 21

El Servicio de Administración Tributaria, con fundamento en los artículos 1o., 2o., fracción VII y 144 de la Ley Aduanera; 33, fracción I, inciso g) del Código Fiscal de la Federación; 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior del Servicio de Administración Tributaria, resuelve:

PRIMERO. Se reforman las reglas 1.2.4., fracción I; 1.3.3., párrafo primero, fracción XXIII; 1.11.1., párrafo primero, fracción III; 1.12.1., párrafo tercero; 1.12.12., párrafo tercero; 3.5.9., párrafo primero, fracción I, párrafo tercero; 3.7.18., párrafo primero, fracción VI; 4.8.2., y 6.1.1., párrafo segundo; y se deroga la regla 2.4.10., párrafo tercero de las Reglas Generales de Comercio Exterior para 2023, para quedar de la siguiente manera:

“Horario de recepción de documentos

1.2.4. …

I. En la oficialía de partes de las unidades administrativas del SAT, en un horario de las 8:00 horas a las 14:30 horas, salvo aquellos trámites en los que se señale expresamente un horario específico.

II. y III. …

Ley 2, 9o.-E, CFF 12, 13, Reglamento del CFF 7, RGCE 1.2.1., 1.2.2., 2.1.1., Anexo 4

Causales de suspensión en los padrones

1.3.3. …

I. a XXII. …

XXIII. Cuando se encuentren en alguno de los supuestos establecidos en el artículo 9 del Decreto de vehículos usados.

XXIV. a XLVI. …

…

…

…

…

Ley 2, 36-A, 37-A, 59, 59-A, 86-A, 119, 119-A, 144, 158, 176, 177, 179, 182, LFPIORPI 17, CPF 193, CFF 10, 17-K, 27, 29, 42, 69, 69-B, 134, Reglamento del CFF 29, Decreto de vehículos usados 9, Decreto IMMEX 7, 24, 27, LIGIE 1, Capítulos 50 al 64 y 74, Reglamento 39, 84, 87, 177, RGCE 1.1.4., 1.2.1., 1.2.2., 1.3.2., 1.3.4., 1.3.7., 2.4.4., 3.1.20., 3.1.25., 4.5.9., 7.1.2., 7.1.3., 7.2.1., 7.4.1., 7.4.3., Anexos 1, 2, 10 y 30, RMF Anexo 11

Integración del Consejo

1.11.1. …

I. y II. …

III. Dos Consejeros, que serán los titulares de la AGACE y de la DGJA.

IV. …

…

…

…

Ley 47, 48, RGCE 1.2.2., 1.2.9., Anexo 2

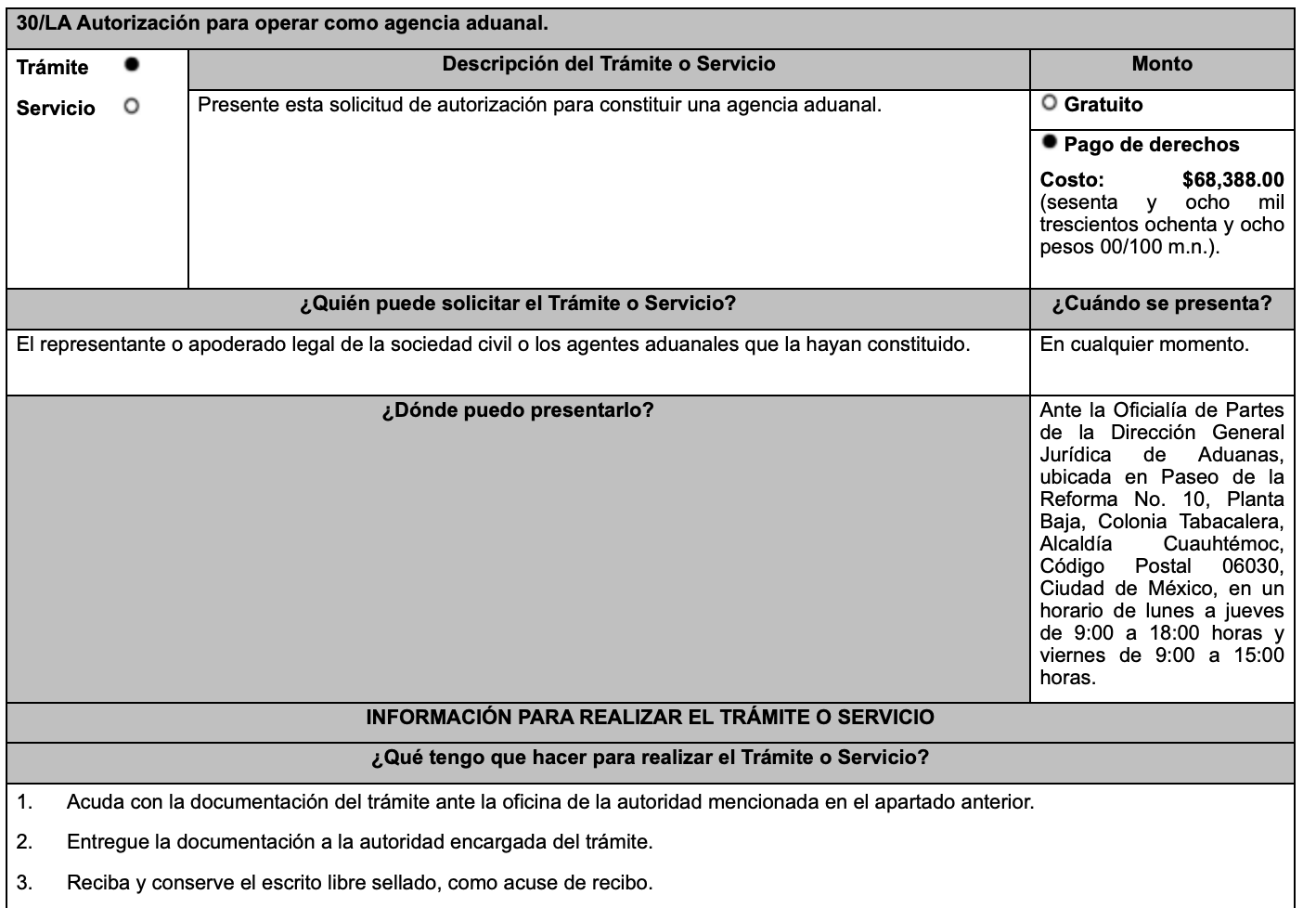

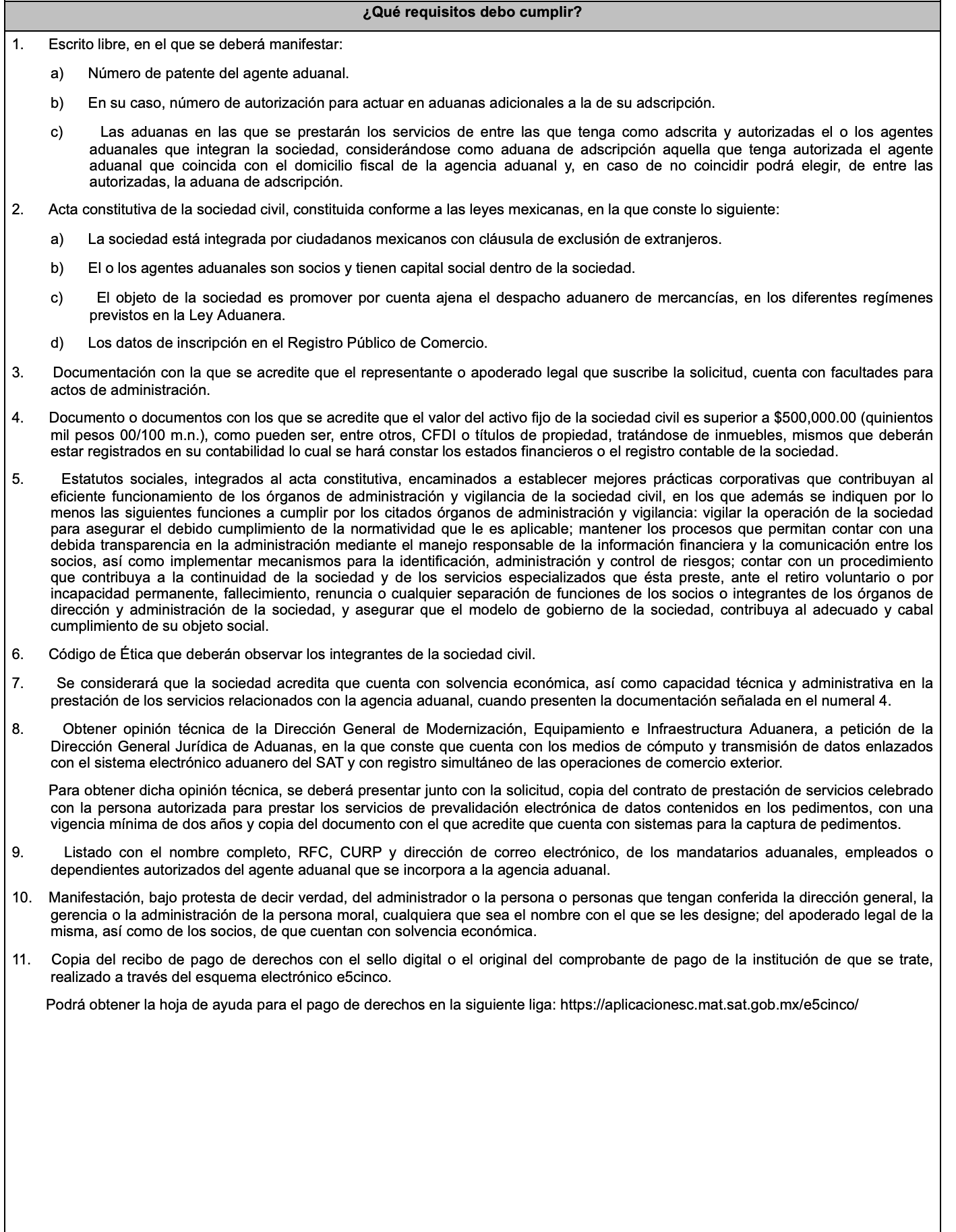

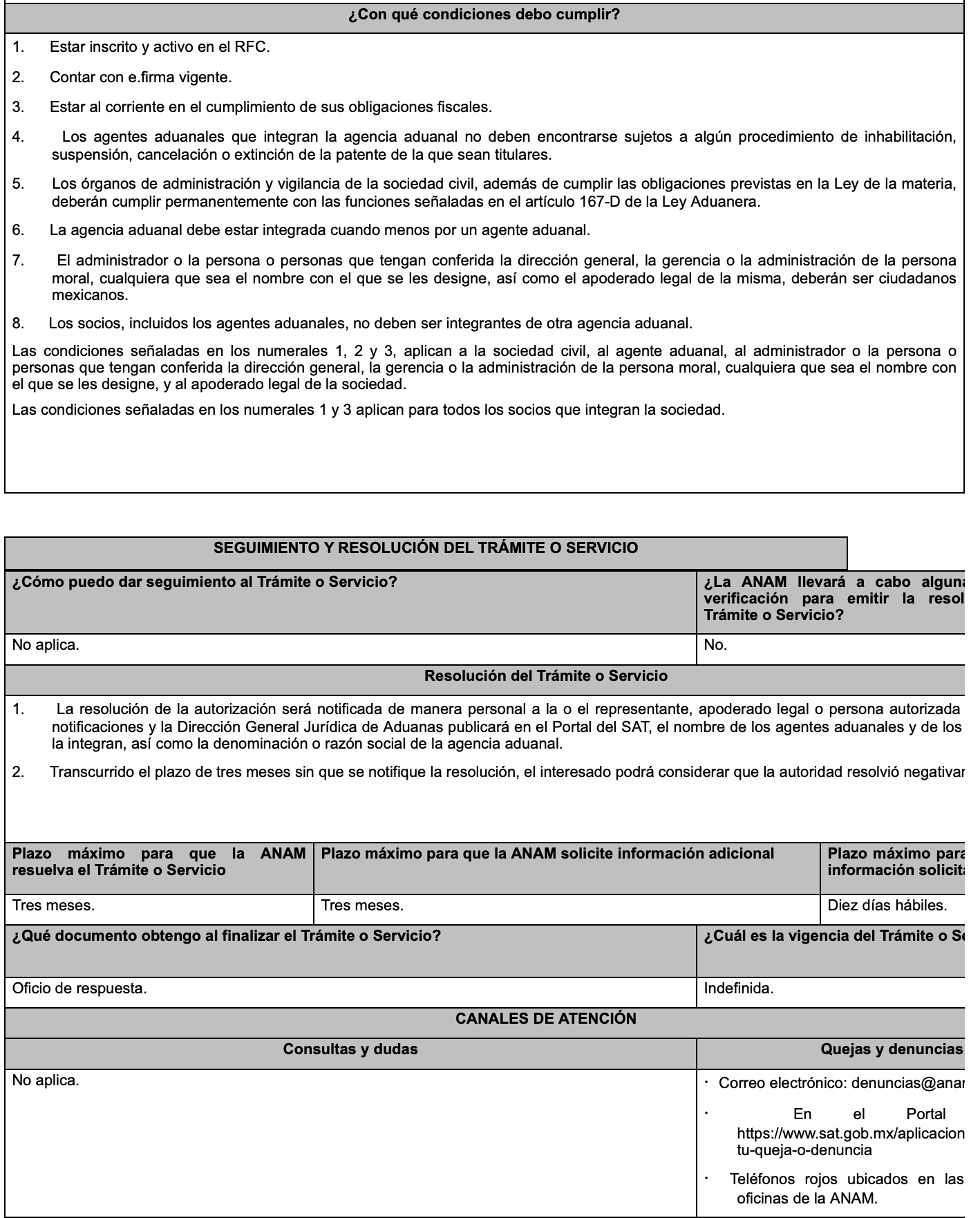

Autorización para operar como agencia aduanal

1.12.1. …

…

La autoridad deberá resolver en un plazo de tres meses contados a partir del día siguiente a aquél en que se encuentre debidamente integrado el expediente. Se entiende que el expediente se encuentra debidamente integrado cuando se cumplan la totalidad de los requisitos necesarios para resolver la solicitud, o bien, de que se venza el plazo señalado en el párrafo anterior, independientemente de haber proporcionado o no la información y la documentación requerida; para dicho efecto, la autoridad emitirá un oficio en el sentido de:

I. a III. …

…

…

Ley 1, 167-D, 167-E, 167-I, CFF 18, 37, RGCE 1.2.2., Anexo 2

Autorización a las agencias aduanales para actuar en aduanas adicionales

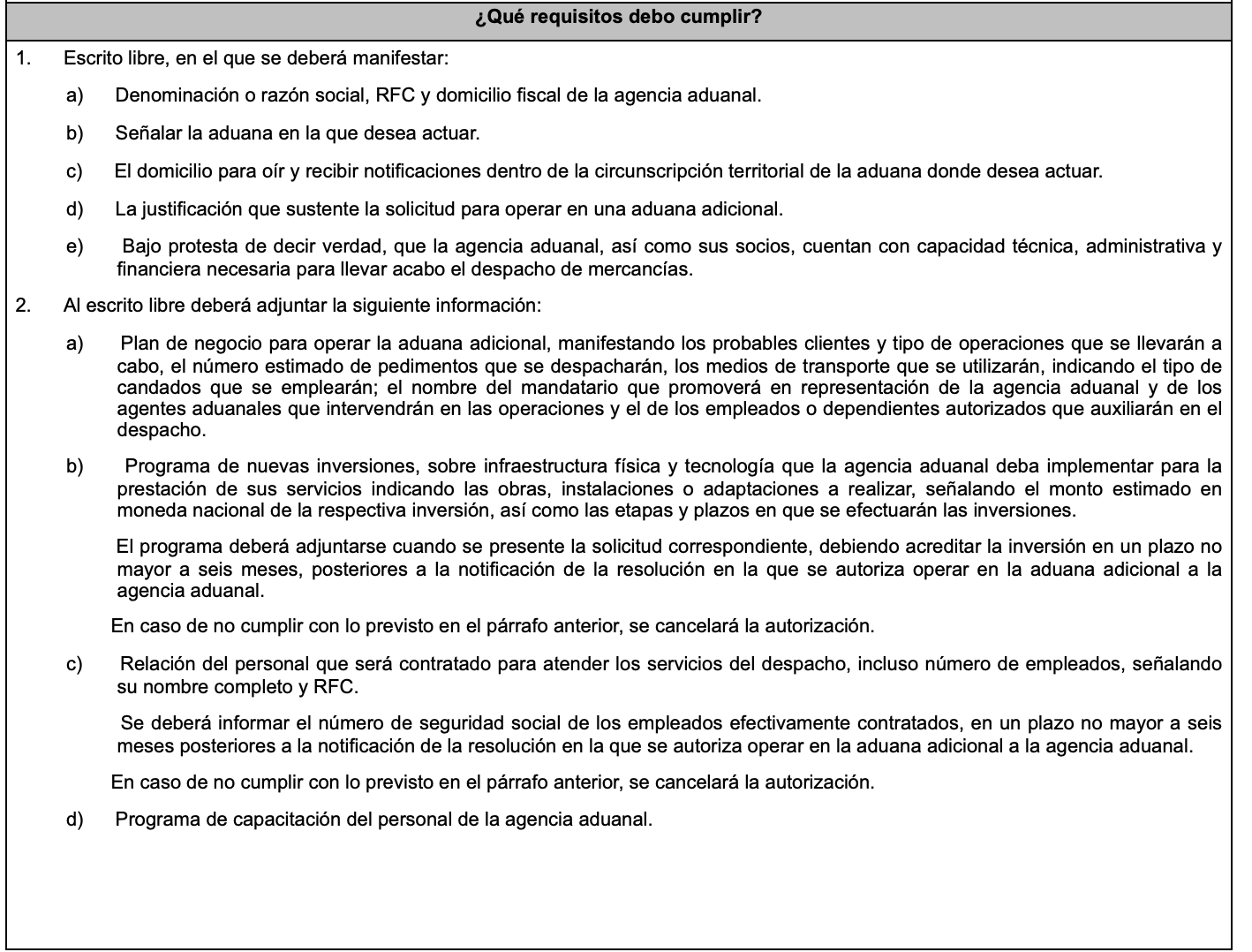

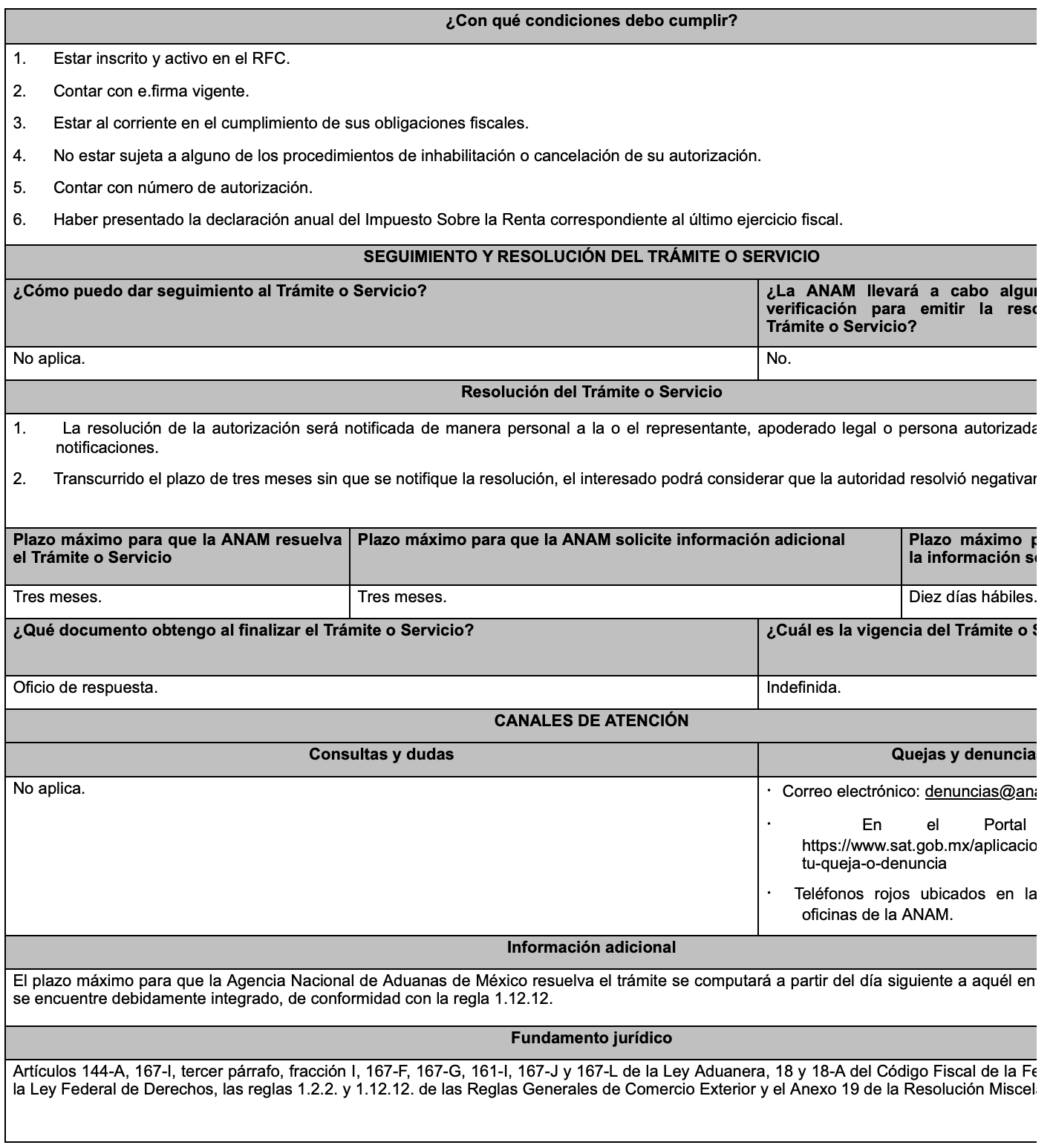

1.12.12. …

…

La autoridad deberá resolver en un plazo de tres meses contados a partir del día siguiente a aquél en que se encuentre debidamente integrado el expediente. Se entiende que el expediente se encuentra debidamente integrado cuando se cumplan la totalidad de los requisitos necesarios para resolver la solicitud, o bien, venza el plazo señalado en el párrafo anterior, independientemente de haber proporcionado o no la información y la documentación requerida; para dicho efecto, la autoridad emitirá un oficio en el sentido de:

I. a III. …

…

Ley 167-I, RGCE 1.2.2., Anexo 2

Base marcaria

2.4.10. …

…

Se deroga.

Ley 144, 148, 149, RGCE 2.4.9.

Exención de garantía por precios estimados para vehículos usados

3.5.9. …

I. …

…

Si derivado de la revisión de la documentación presentada por la empresa solicitante del registro, la Unidad de Política de Ingresos Tributarios requiere que se aclare el contenido de algún(os) documento(s), solicitará por única ocasión, a través de la DGJA, que la empresa solicitante presente información complementaria que dé respuesta a los cuestionamientos que al respecto se manifiesten. Dicha información deberá ser presentada en un plazo máximo de un mes contado a partir de la fecha en que se notifique el requerimiento por parte de la DGJA. De no dar cumplimiento al requerimiento en el plazo establecido, la solicitud se tendrá por no presentada.

II. y III. …

…

…

…

…

…

…

…

Ley 2, 136, 137 BIS 2, Resolución que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría de Hacienda y

Crédito Público 11, CFF 27, RGCE 1.2.2., 1.8.1., 3.1.37., 3.5.10., Anexos 2 y 22

Acta de inicio de PAMA por irregularidades en Recintos Fiscales

3.7.18. …

I. a V. …

VI. Los medios de transporte dañen las instalaciones que se utilicen en la operación aduanera por la autoridad aduanera, siempre que se pague el daño o garantice el mismo, se podrá acoger a lo establecido en la presente regla. En este caso corresponde la multa a que se refiere el artículo 193, fracción II de la Ley, por incurrir en la infracción prevista en el artículo 192, fracción II de la Ley.

VII. a X. …

…

Ley 14, 46, 89, 144, 150, 152, 153-A, 176, 178, 180, 180-A, 181, 184, 185, 190, 191, 192, 193, Reglamento 200, RGCE 1.6.2., 2.4.12., Anexo 22

Plazos de permanencia de mercancía extranjera bajo el régimen de Recinto Fiscalizado Estratégico

4.8.2. Para los efectos de los artículos 135-C, primer párrafo de la Ley y Tercero, fracción III, del “Decreto para el fomento del recinto fiscalizado estratégico y del régimen de recinto fiscalizado estratégico”, publicado en el DOF el 04 de febrero de 2016, las mercancías extranjeras que se introduzcan al régimen de recinto fiscalizado estratégico, podrán permanecer en el recinto por un plazo de hasta veinticuatro meses; tratándose de las mercancías a que se refieren las fracciones I, II y III del referido artículo de la Ley, el plazo de permanencia será por la vigencia de la autorización.

Ley 135-B, 135-C, Decreto para el fomento del recinto fiscalizado estratégico y del régimen de recinto fiscalizado estratégico 3

Rectificación de pedimentos

6.1.1. …

Para tales efectos, según corresponda, se presentará solicitud en los términos de la regla 1.2.2., primer párrafo ante la DGOA, o bien, utilizando el formato denominado “Autorización de rectificación de pedimentos”, del Anexo 1, ante la ACAJACE, acompañando los documentos que sustenten el error o la justificación de la petición, en un dispositivo de almacenamiento para cualquier equipo electrónico.

…

…

…

Ley 47, 89, CFF 17-K, 69, 69-B, LIGIE 1, Capítulo 87, Reglamento 137, 138, RGCE 1.2.1., 1.2.2., Anexos 1, 14 y 22“

SEGUNDO. Se da a conocer la Primera Modificación a los Anexos 2 y 6 de las RGCE para 2023. Asimismo, se da a conocer la Segunda Modificación a los Anexos 4 y 21 de las RGCE para 2022.

Para los efectos de los Anexos 4 y 21 de las RGCE para 2022, se entenderá como Primera Modificación a los Anexos 4 y 21, la publicada en el DOF el 28 de noviembre de 2022.

Transitorios

PRIMERO. La presente Resolución entrará en vigor a partir del día siguiente al de su publicación en el DOF, con excepción de lo siguiente:

I. La modificación a la regla 4.8.2., entrará en vigor a los tres meses siguientes a la publicación en el DOF de la presente Resolución.

II. La modificación al Anexo 4, será aplicable a partir del 19 de abril de 2023 en términos de la regla 1.1.2. de las RGCE para 2023.

SEGUNDO. Las mercancías extranjeras introducidas al régimen de recinto fiscalizado estratégico previo a la entrada en vigor de la reforma a la regla 4.8.2., podrán permanecer en el régimen citado por los plazos establecidos en las disposiciones vigentes al momento de su introducción, siempre que las personas autorizadas para destinar mercancías al régimen de recinto fiscalizado estratégico generen, en el sistema previsto en la regla 4.8.3., un reporte específico de las mercancías que se encuentren en sus inventarios al día anterior al de la entrada en vigor de la reforma a la regla 4.8.2. conforme a la presente Resolución, el cualdeberán mantener a disposición de las autoridades aduaneras.

Atentamente,

Ciudad de México, a 13 de abril de 2023.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma elAdministrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.

PRIMERA MODIFICACIÓN AL ANEXO 2 DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR

PARA 2023

Atentamente,

Ciudad de México, a 13 de abril de 2023.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma elAdministrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.

SEGUNDA MODIFICACIÓN AL ANEXO 4 DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR

PARA 2022

Horario de las aduanas

| Aduana / Sección Aduanera: | Horario en que opera: | |

| I a XLVIII. | … | … |

| XLIX. | ADUANA DE PROGRESO | Importación y Exportación. De lunes a domingo las 24horas. |

| a) … | … | |

| L. | … | … |

Atentamente,

Ciudad de México, a 13 de abril de 2023.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma elAdministrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.

PRIMERA MODIFICACIÓN AL ANEXO 6 DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR

PARA 2023

Criterios de clasificación arancelaria y del NICO

APÉNDICE 1

REGLAS DE OPERACIÓN DEL CONSEJO DE CLASIFICACIÓN ARANCELARIA

Competencia

Primera. …

Integración

Segunda. …

I. y II. …

III. Como Consejeros, los titulares de la DGJA y de la AGACE.

IV. …

…

…

Invitados especiales

Tercera. El Consejo, cuando lo estime necesario, podrá convocar a invitados especiales, tales como los Titulares de las Administraciones Centrales del SAT, Directores Generales o Coordinadores de la SHCP, Directores Generales de la ANAM u homólogos de cualquier otra dependencia o entidad, así como a particulares con conocimientos de merceología, nomenclatura arancelaria o en ambas, a fin de establecer la identificación de las mercancías y su clasificación arancelaria, incluyendo el NICO correspondiente.

…

…

APÉNDICE 2

…

Atentamente,

Ciudad de México, a 13 de abril de 2023.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma elAdministrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.

SEGUNDA MODIFICACIÓN AL ANEXO 21 DE LAS REGLAS GENERALES DE COMERCIO EXTERIOR

PARA 2022

Aduanas autorizadas para tramitar el despacho aduanero de determinado tipo de mercancías.

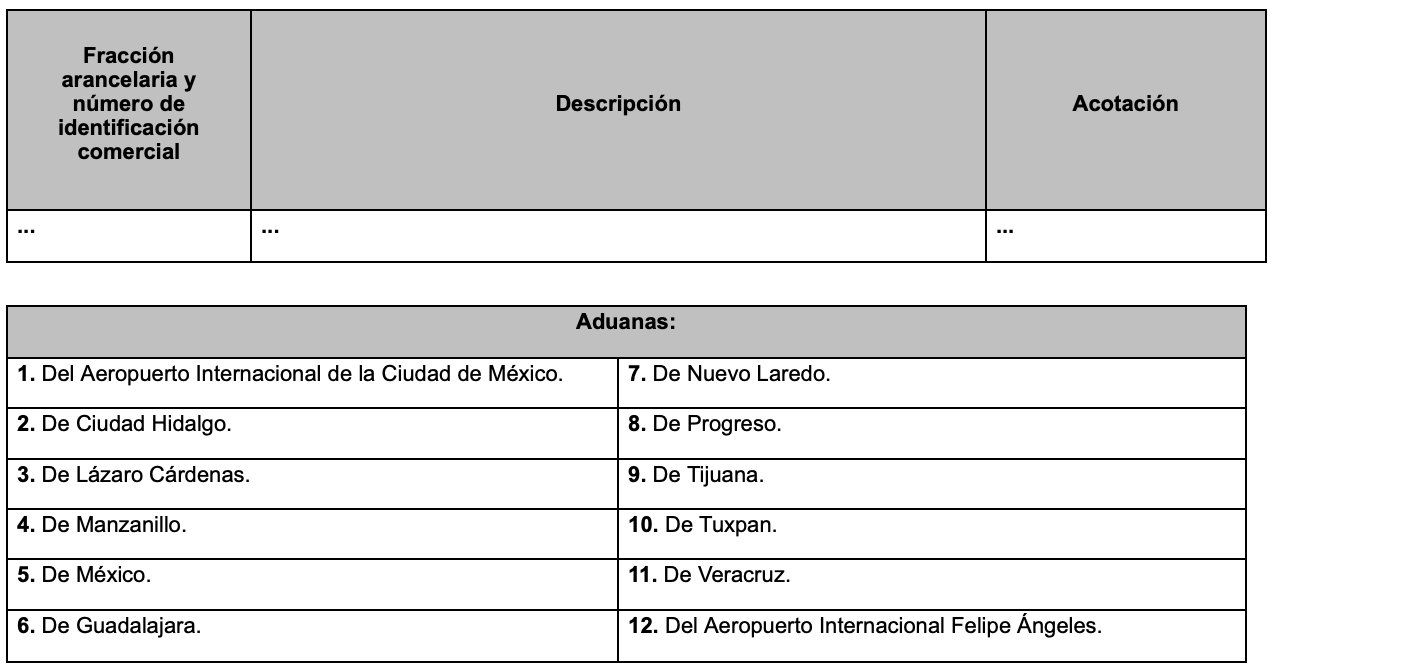

A. …

I. a III. …

IV. Calzado:

V. a VII …

B. …

Atentamente,

Ciudad de México, a 13 de abril de 2023.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma elAdministrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.