DOF: 27/09/2023

RESOLUCIÓN Preliminar del procedimiento administrativo de la investigación antidumping sobre las importaciones de bolas de acero para molienda originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.RESOLUCIÓN PRELIMINAR DEL PROCEDIMIENTO ADMINISTRATIVO DE LA INVESTIGACIÓN ANTIDUMPING SOBRE LASIMPORTACIONES DE BOLAS DE ACERO PARA MOLIENDA ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA,INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa preliminar el expediente administrativo 06/22 radicado en la Unidad de Prácticas ComercialesInternacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 29 de abril de 2022 Moly-Cop México, S.A. de C.V. (“Moly-Cop” o la “Solicitante”) solicitó el inicio del procedimientoadministrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios,sobre las importaciones de bolas de acero para molienda originarias de la República Popular China (“China”),independientemente del país de procedencia.

B. Inicio de la investigación

2. El 6 de septiembre de 2022 se publicó en el Diario Oficial de la Federación (DOF) la Resolución de inicio de la investigaciónantidumping (la “Resolución de Inicio”). Se fijó como periodo investigado el comprendido del 1 de enero al 31 de diciembre de2021, y como periodo de análisis de daño el comprendido del 1 de enero de 2019 al 31 de diciembre de 2021.

C. Producto objeto de investigación

1. Descripción general

3. El producto objeto de investigación son las bolas de acero para molienda, utilizadas principalmente en el sector minero,fabricadas por procesos de conformación en caliente, con diámetros de 1 a 3½ pulgadas (bolas chicas y medianas, o S-M) y de 4a 6.25 pulgadas (bolas grandes, o SAG) de acero al carbono, que contengan o no aleaciones. Las bolas de 1 pulgada equivalen a25.4 milímetros (mm), y las bolas de 6.25 pulgadas equivalen a 158.75 mm.

4. Su nombre genérico es el de bolas de acero para molienda o molino, y comercialmente son conocidas como grinding balls,bolas de acero, bolas de acero aleadas, bolas de molino, bolas de acero forjadas o bolas de acero sin calibrar.

5. Las bolas de acero inoxidable, alto cromo y las fabricadas mediante el proceso de fundición no son objeto de investigación,ya que su proceso productivo es diferente al que se utiliza para las bolas de acero objeto de investigación, mediante los procesosde rolado y forjado, además de que las que son objeto de investigación son de mayor calidad, y si bien podría existir algunasustituibilidad en ciertos usos, las bolas de fundición no son las que se importan y que causan daño a la rama de producciónnacional.

2. Características

6. Los componentes químicos de las bolas de acero para molienda son referenciales, mas no limitativos, y sus parámetrosmínimos y máximos son: carbono (de 0.70% a 1%), manganeso (de 0.60% a 1.02%), fósforo (hasta 0.035%), azufre (hasta0.040%), silicio (de 0.14% hasta 0.40%), níquel (hasta 0.10%), cromo (de 0.35% hasta 1.05%), molibdeno (de 0.03% hasta0.15%), cobre (hasta 60%), vanadio (de 0.005% hasta 0.035%), colombio (de 0.010 hasta 0.035%). Asimismo, las bolas de acerocuentan con un parámetro de dureza superficial con un límite mínimo de 55 C y máximo de 65 C.

7. En la etapa de inicio de la investigación, la Solicitante presentó información de los productores chinos ME Elecmetal,Taihong Group Co., Ltd., (“Taihong Group”), Shandong Jinchi Heavy Industry Joint-Stock Co., Ltd. (“Shandong Jinchi”), e IraetaEnergy Equipment Co., Ltd. (“Iraeta Energy”), obtenida de sus respectivas páginas de Internet, en las cuales se aprecian lasespecificaciones técnicas del referido producto.

3. Tratamiento arancelario

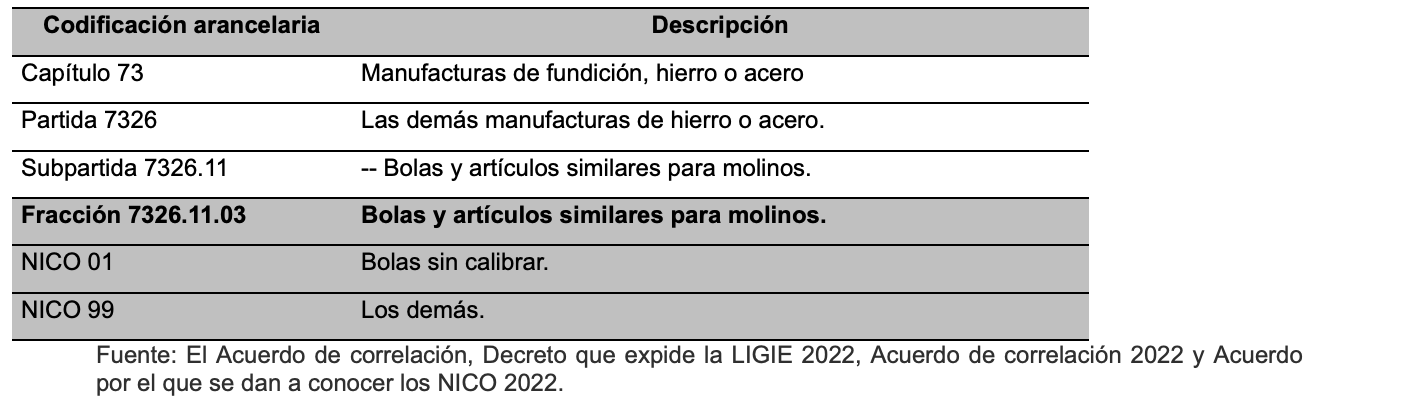

8. Durante el periodo analizado el producto objeto de investigación ingresó al mercado nacional a través de las fraccionesarancelarias 7326.11.01, 7326.11.03 y 7326.11.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y deExportación (TIGIE), sin embargo, de conformidad con el “Decreto por el que se expide la Ley de los Impuestos Generales deImportación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera”, publicado en el DOF el 1 dejulio de 2020, se suprimieron las fracciones arancelarias 7326.11.01 y 7326.11.99 a partir del 28 de diciembre de 2020. Seentenderá por TIGIE, salvo precisión en contrario, el instrumento vigente en el periodo analizado o, en su caso, suscorrespondientes modificaciones, conforme a la evolución que se describe a continuación.

9. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de IdentificaciónComercial (NICO) y sus tablas de correlación”, en virtud del cual se crearon los NICO 01 y 99 para la fracción arancelaria7326.11.03 de la TIGIE, siendo relevantes ambos para el producto objeto de investigación.

10. El 18 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entrelas fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y2020” (el “Acuerdo de correlación”), donde se indica que los productos clasificados en las fracciones arancelarias 7326.11.01 y7326.11.99, vigentes hasta el 27 de diciembre de 2020, pasaron a la fracción arancelaria 7326.11.03, vigente a partir del 28 dediciembre de 2020.

11. El 7 de junio, 14 de julio y 22 de agosto de 2022 se publicaron en el DOF el “Decreto por el que se expide la Ley de losImpuestos Generales de Importación y de Exportación” (“Decreto que expide la LIGIE 2022”), el “Acuerdo por el que se dan aconocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales deImportación y de Exportación (TIGIE) 2020-2022” (“Acuerdo de correlación 2022”), y el “Acuerdo por el que se dan a conocer losNúmeros de Identificación Comercial (NICO) y sus tablas de correlación” (“Acuerdo por el que se dan a conocer los NICO 2022”),respectivamente, los cuales mantienen la fracción arancelaria y los NICO señalados en el punto 9 de la presente Resolución.

12. El 5 de diciembre de 2022 se publicó en el DOF la “Cuarta Resolución de Modificaciones a las Reglas Generales deComercio Exterior para 2022”, en la que se indica que los sistemas utilizados en las operaciones de comercio exterior seencuentran listos para operar, por lo que, conforme a los Transitorios Primero del Decreto que expide la LIGIE 2022 y del Acuerdopor el que se dan a conocer los NICO 2022, éstos se encuentran vigentes a partir del 12 de diciembre de 2022.

13. De acuerdo con lo anterior, el producto objeto de investigación ingresa al mercado nacional a través de la fracciónarancelaria 7326.11.03 de la TIGIE, cuya descripción es la siguiente:

14. La unidad de medida utilizada en la TIGIE es el kilogramo, mientras que, para las operaciones comerciales es la tonelada.

15. De acuerdo con el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y deExportación”, publicado en el DOF el 15 de agosto de 2023, las importaciones que ingresan a través de la fracción arancelaria7326.11.03 de la TIGIE se encuentran sujetas a un arancel temporal del 25%, a partir del 16 de agosto de 2023, y hasta el 31 dejulio de 2025, de conformidad con el Transitorio Primero de dicho Decreto.

4. Proceso productivo

16. El insumo principal utilizado en la fabricación de bolas de acero para molienda es la barra de acero micro aleada, ademásde electricidad, gas natural y agua. Las bolas de acero para molienda son fabricadas a través de dos procesos: i) roll former, orolado, y ii) de forjado, cuyo insumo principal es la barra de acero redonda laminada en caliente micro aleada. Ambos procesosson similares, pero difieren en la etapa de conformación de la bola, en la que se utilizan rodillos o forja, conforme a lo siguiente:

a. alimentación de barras: consiste en la alimentación de barras a un horno de recalentamiento;

b. calentamiento de la barra: una vez que la barra ha ingresado al horno, se calienta hasta alcanzar una temperatura quepermita la deformación plástica (de 900 a 1,100 grados centígrados, referencialmente);

c. conformación de la bola:

i. laminado/rolado: la barra se traslada a unos rodillos laminadores que proporcionan la forma esférica, o

ii. forjado: la barra en caliente se traslada a una máquina forjadora o prensa, en la cual se corta la barra y se forja paraproporcionar la forma esférica al material. Dicho proceso dura aproximadamente un minuto.

d. templado: en tambores de temple con agua se lleva a cabo el templado de la bola;

e. horno de revenido: la bola producida mediante el proceso de forja alimenta al horno de revenido, y

f. almacenamiento de bola: finalmente, cuando las bolas salen del horno de revenido, se traspasan a fosas dealmacenamiento de producto terminado.

17. Para sustentar lo anterior, tal y como se señaló en el punto 18 de la Resolución de Inicio, la Solicitante presentóinformación de las páginas de Internet de las empresas productoras chinas Iraeta Grinding Ball, Jinan Huixin Industrial Co., Ltd. yTangshan Fengrun Shougang Metallurgy and Building Materials Co., Ltd.

5. Normas

18. No existe normatividad nacional ni internacional específica respecto del producto objeto de investigación, no obstante, enel caso del proceso productivo cada fabricante establece controles de calidad y los parámetros a evaluar; para ello, las referenciashabituales son las normas ISO 9000 (Calidad) e ISO 14000 (Medio ambiente).

6. Usos y funciones

19. El producto objeto de investigación es un medio de trituración utilizado principalmente por el sector minero en el procesode molienda de minerales, con la finalidad de reducir las partículas a niveles que puedan ser utilizados en los siguientes procesosde extracción de las partes valiosas. Las bolas de acero para molienda son un elemento primordial de la industria minera, todavez que intervienen en la obtención de minerales puros a través de la etapa intermedia de molienda.

20. La división entre bolas chicas y medianas, o bolas S-M, y bolas grandes, o bolas SAG, se debe a una configuración delproceso en el que se utilizan, por lo que la denominación es puramente nominativa. El proceso de molienda se puede realizar através de dos métodos: i) convencional, o molino de bolas, y ii) molienda SAG. La elección entre estos dos métodos, que a su vezdeterminan el tamaño de bolas a utilizar, depende del número de etapas de trituración; por medio de la molienda SAG se reducenetapas en el proceso de trituración. Cuando la roca ha pasado dos o tres etapas, el procedimiento llevado a cabo es elconvencional con bolas S-M, y cuando únicamente ha pasado por una etapa, el procedimiento es el SAG. En este sentido, lasbolas para molienda se pueden utilizar sólo en molinos convencionales, o una combinación de molinos (molino SAG másconvencional).

D. Convocatoria y notificaciones

21. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto deinvestigación, y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para quecomparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

22. La Secretaría notificó el inicio de la investigación antidumping a la Solicitante, a las importadoras y exportadoras de las quetuvo conocimiento y al gobierno de China. Con la notificación les corrió traslado de la versión pública de la solicitud de inicio, de larespuesta a la prevención y sus respectivos anexos, así como de los formularios oficiales de investigación, con el objeto de queformularan su defensa.

E. Partes interesadas comparecientes

1. Solicitantes

Moly-Cop México, S.A. de C.V.

Comercio y Administración No. 16

Col. Copilco Universidad

C.P. 04360, Ciudad de México

2. Importadoras

Proesmma, S.A. de C.V.

Río Duero No. 31

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Sociedad Comercial ME Elecmetal, S. de R.L. de C.V.

Martín Mendalde No. 1755 – P.B.

Col. Del Valle Acacias

C.P. 03100, Ciudad de México

3. Exportadoras

Iraeta Energy Equipment Co., Ltd.

Changshu Longte Grinding Ball Co., Ltd.

Martín Mendalde No. 1755 – P.B.

Col. Del Valle Acacias

C.P. 03100, Ciudad de México

Oriental Casting and Forging Co., Ltd.

Shandong Shengye Grinding Ball Co., Ltd.

Bosque de Cipreses Sur No. 51

Col. Bosques de las Lomas

C.P. 11700, Ciudad de México

F. Primer periodo de ofrecimiento de pruebas

23. La Secretaría otorgó, a solicitud de las partes, prórrogas de quince días a Changshu Longte Grinding Ball Co., Ltd.(“Changshu Longte”), Iraeta Energy, Oriental Casting and Forging Co., Ltd. (“Oriental Casting”), Proesmma, S.A. de C.V.(“Proesmma”), Shandong Shengye Grinding Ball Co., Ltd. (“Shandong Shengye”) y a Sociedad Comercial ME Elecmetal MéxicoS. de R.L de C.V. (“ME Elecmetal México”), así como la China Chamber of Commerce for Import and Export of Machinery andElectronic Products (la “Cámara China”), para que presentaran su respuesta al formulario oficial, así como los argumentos y laspruebas que a su derecho conviniera en la presente investigación.

24. A solicitud de Changshu Longte, Iraeta Energy, la Cámara China, así como Oriental Casting y Shandong Shengye se lesotorgaron 8 y 15 días adicionales de prórroga, únicamente para presentar los documentos que acreditaran su legal existencia, asícomo la personalidad jurídica de su representante legal.

25. El 8 de noviembre de 2022 Changshu Longte, Iraeta Energy, Oriental Casting, Proesmma, Shandong Shengye y MEElecmetal México, presentaron su respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho convino,las cuales constan en el expediente administrativo de referencia y fueron considerados para la emisión de la presente Resolución.Si bien la Cámara China presentó los argumentos y las pruebas que a su derecho convino en la presente investigación, no fuerontomados en cuenta, de conformidad con lo señalado en el punto 52 de la presente Resolución.

G. Réplicas

26. La Secretaría otorgó prórroga de cinco días a solicitud de Moly-Cop, para que presentara sus réplicas y contraargumentaciones a la información presentada por sus contrapartes.

27. El 28 de noviembre de 2022, la Solicitante presentó sus réplicas y contra argumentaciones a la información presentada porsus contrapartes en el presente procedimiento, las cuales constan en el expediente administrativo del caso y fueron consideradaspara la emisión de la presente Resolución.

H. Requerimientos de información

1. Prórrogas

28. La Secretaría otorgó a solicitud de ME Elecmetal México, Proesmma y Moly-Cop, una prórroga de cinco días, y de diezdías a solicitud de Oriental Casting, Shandong Shengye, Changshu Longte, ME Elecmetal México e Iraeta Energy, para quepresentaran su respuesta a los requerimientos de información que formuló la Secretaría. Los plazos vencieron el 20 y 27 de enerode 2023, respectivamente. Asimismo, la Secretaría otorgó prórrogas de 5 y 10 días a Cipria Mineralia, S. de R.L. de C.V. (“CipriaMineralia”) y Mexichem Flúor, S.A. de C.V. (“Mexichem Flúor”), respectivamente, para que presentaran la información requeridapor la Secretaría.

2. Partes interesadas

a. Solicitante

29. El 20 de enero de 2023, Moly-Cop respondió al requerimiento de información que la Secretaría le formulo el 16 dediciembre de 2022 para que, corrigiera diversos aspectos de forma y explicara su capacidad para fabricar bolas mayores a 5.5pulgadas; el impacto en la similitud de producto, por diferencias en la composición química, así como por el contenido de fósforo yazufre, en las bolas de acero que produce y en las bolas de acero importadas de China; cómo obtuvo los niveles de fósforo yazufre en las bolas que produce; indicara si existen diferencias de rendimiento en el uso por parte de la industria minera de lasbolas de acero que produce y las bolas de acero importadas de China; proporcionara sus ventas al mercado interno por cliente envolumen y valor en el periodo analizado; explicara por qué considera que las importaciones de bolas de acero originarias de losEstados Unidos de América (“Estados Unidos”) no serían la causa de daño a la rama de producción nacional; por qué noconsideró gastos de venta en el estado de costos; qué conceptos consideró en los rubros “materia prima”, “mano de obra” y”gastos indirectos de fabricación” respecto de los costos unitarios del producto similar de fabricación nacional, y explicara la razónde no incluir información en los gastos de operación relativos a ventas y administración.

b. Importadoras

30. El 20 de enero de 2023, Proesmma respondió al requerimiento de información que la Secretaría le formuló el 16 dediciembre de 2022 para que, corrigiera diversos aspectos de forma y aplicara el tipo de cambio correspondiente a la fecha de susoperaciones de importación; presentara un diagrama de flujo con los canales de distribución a través de los cuales llegan lasimportaciones del producto objeto de investigación a México; explicara con base en qué se determinan los precios de venta entresu empresa y las empresas chinas a las que les compró el producto objeto de investigación y aclarara si celebró contratos oacuerdos con alguna de ellas; explicara cómo está conformado el único código de producto que proporcionó e indicara quécaracterísticas del producto objeto de investigación se reflejan en él; proporcionara elementos de su sistema contable quepermitieran apreciar las características empleadas en la conformación del código de producto; aclarara las diferencias reportadasen el valor y volumen de las importaciones del producto objeto de investigación que reportó, proporcionara diversos pedimentos yfacturas, e indicara para cada transacción reportada, si el producto importado corresponde a producto objeto de investigación.

31. El 27 de enero de 2023, ME Elecmetal México respondió al requerimiento de información que la Secretaría le formuló el 16de diciembre de 2022 para que, corrigiera diversos aspectos de forma y aplicara el tipo de cambio correspondiente a la fecha desus operaciones de importación; aclarara el proceso de distribución y facturación para cada uno de sus proveedores y explicarasu relación con cada uno de ellos; indicara cómo afecta, de conformidad con los términos de venta, el cambio de puerto en losmontos erogados por concepto de seguro y flete, entre otros; explicara la configuración de su código de producto en su sistemaSAP e identificara los códigos de producto de su sistema SAP, con la descripción de sus importaciones a México; proporcionaraelementos de su sistema contable donde sea verificable el registro de los códigos de producto; presentara el soporte documentalde sus compras de producto investigado; explicara la metodología utilizada y proporcionara el soporte documental de los ajustespor el concepto de flete y seguro; explicara la metodología para realizar la trazabilidad del producto investigado, desde la compray hasta la venta al primer cliente no relacionado; presentara el soporte documental de diversas operaciones sobre la venta delproducto investigado; detallara la metodología utilizada para obtener el margen de utilidad en el precio de exportaciónreconstruido; presentara las facturas de los fletes de sus ventas y las vinculara con la documentación anexa de importación;explicara la metodología que utilizó para realizar el ajuste por el concepto de gastos generales de venta y administración; lacomposición del concepto otros ajustes en las ventas al primer cliente no relacionado y proporcionara su metodología de cálculo;presentara las facturas de los fletes por concepto de gastos de transporte, desde la frontera o aduana hasta el almacén delimportador relacionado y las vinculara con la documentación anexa de importación; presentara las facturas o pólizas de seguropor concepto de seguro, desde la frontera o aduana hasta el almacén del importador relacionado; proporcionara el soportedocumental correspondiente a los ajustes por “gastos de aduanas, maniobras, honorarios de agente aduanero y otros”, yexplicara la metodología utilizada en el cálculo de rotación de inventarios.

32. El 24 de febrero de 2023, ME Elecmetal México respondió al requerimiento de información que la Secretaría le formuló el14 de febrero de 2023 para que, aclara diversos puntos de su respuesta al requerimiento de información señalado en el puntoanterior; proporcionara el tipo de cambio que utilizó en la información que proporcionó; aclarara si se encuentra vinculada o no aun proveedor extranjero; presentara las facturas que generan sus proveedores a ME Elecmetal México y actualizara sus cálculosdel precio de exportación y ajustes; realizara la vinculación de dichos cálculos con información proporcionada para el cálculo delprecio de exportación reconstruido y sus ajustes; proporcionara el soporte documental de dichas transacciones; proporcionara elsoporte documental y la metodología de cálculo para llevar el precio de exportación a nivel ex fábrica, tanto de las operacionescon su proveedor extranjero, como de sus proveedores vinculados; explicara la metodología de cálculo y fórmulas utilizadas paratodas las deducciones reportadas en el cálculo del precio de exportación reconstruido y vinculara cada cifra con su soportedocumental.

c. Exportadoras

33. El 27 de enero de 2023, Changshu Longte respondió al requerimiento de información que la Secretaría le formuló el 16 dediciembre de 2022 para que corrigiera diversos aspectos de forma y aplicara el tipo de cambio de la fecha en la cual se efectuócada transacción que reportó; proporcionara el acuerdo de maquila con su empresa relacionada, así como las facturas querespalden la maquila de los códigos de productos exportados a México; acreditara que mantiene la propiedad sobre las bolasproducidas; conciliara los datos reportados de sus operaciones de exportación a México; reportara sus ventas totales y conciliarala información otorgada en sus estados financieros para el periodo investigado; soportara sus exportaciones a México efectuadasa todos sus clientes; aclarara cómo interviene en el proceso de distribución y facturación, su cliente relacionado en México; si suempresa afiliada realiza ventas a terceros países y a México para su empresa conjunta; cómo determina los precios de ventaentre su empresa y las empresas vinculadas a las que le vendió la mercancía investigada y estas al cliente final; señalara elmargen de comercialización que obtienen en las cadenas de distribución y cómo se registran contablemente; demostrara que loscódigos de producto exportados a México, los de venta en el mercado interno y los destinados a terceros países se registran ensu sistema contable; indicara cómo impacta el método de producción, diámetro y grado de acero en los costos y precios de venta;correlacionara los códigos de producto exportados a México con los similares vendidos en su mercado interno; explicara por quéincluyó ventas de exportación a México en la base de datos de terceros mercados, que no fueron incluidas en la base de datos deprecio de exportación a México; proporcionara el soporte documental de las transacciones realizadas por cada uno de susclientes relacionados, así como las facturas de sus ventas a México; proporcionara el soporte documental y la metodología decálculo de la tasa de interés de crédito; presentara los ajustes correspondientes y calculara el precio de exportación ajustado paracada código de producto exportado a México; presentara el soporte documental de la tasa de interés para el concepto de crédito;proporcionara el soporte documental de algunas cuentas y explicara en que consiste la unidad flete negocíado y los elementosque lo conforman; explicara el significado de cada concepto de precios de transferencia y la metodología de cálculo de sus cifras;proporcionara la estructura porcentual de sus costos de producción para fabricar una tonelada de bolas de acero; acreditara quesus costos de producción se calculan sobre la base de sus registros contables, que sus registros están de conformidad con losprincipios de contabilidad generalmente aceptados del país exportador y que reflejan razonablemente los costos asociados a laproducción y venta del producto considerado; explicara a qué se refiere el concepto GASINFA y el significado de cada uno de losconceptos que lo conforman; aportara una factura de compra de la barra de acero, efectuada en cada mes del periodoinvestigado; explicara la metodología de cálculo de cada uno de los componentes del costo total de producción; explicara lascifras de producción reportadas; proporcionara el soporte documental y una explicación de la metodología de cálculo de lautilidad; proporcionara una explicación de su sistema contable y de costos, así como la metodología que siguió para integrar lasventas; explicara los procedimientos utilizados para conciliar la información presentada con sus registros contables, su sistema decostos y el registro de las operaciones en que se involucra al producto investigado; proporcionara su estructura corporativa, ycalculara el margen de discriminación de precios considerando los tipos de la mercancía.

34. El 27 de enero de 2023, Iraeta Energy respondió al requerimiento de información que la Secretaría le formuló el 16 dediciembre de 2022, para que corrigiera diversos aspectos de forma y aplicara, tanto a las ventas de exportación a México como asus ventas internas, el tipo de cambio correspondiente a la fecha en que se efectúo cada transacción; proporcionara su estructuracorporativa; explicara cómo se determinan sus precios de venta con las empresas a las que le vendió el producto objeto deinvestigación y aclarara si celebró algún contrato o acuerdo con alguna entidad; proporcionara elementos de su sistema contableque permitan identificar las características que emplea en la conformación de los códigos de producto; explicara la diferencia queexiste entre el monto del valor registrado en una factura y el monto registrado en diverso soporte documental; sustentara las cifrasutilizadas para el cálculo de los gastos de crédito; describiera cada uno de los gastos en que incurre desde que el producto objetode investigación sale de la fábrica a México; la metodología empleada en cada uno de los ajustes propuestos; proporcionarafacturas correspondientes al código de producto por el que se realizaron ventas al mercado doméstico; explicara la metodologíaempleada en el cálculo de cada uno de los ajustes propuestos y explicara las tarifas de flete aplicables de acuerdo con el destinofinal de la mercancía; proporcionara el soporte documental de las cifras relativas a los conceptos gastos SGA y costos totales deproducción, y cálculo de valor normal para cada código de producto; explicara la metodología de cálculo de los conceptosmateriales y componentes directos, y explicara el factor incluido en la fórmula de cálculo; la discrepancia entre sus afirmaciones:”el valor normal se calculará sobre la base del valor normal reconstruido” y “los precios internos de Iraeta Energy deben serutilizados para determinar el valor normal en la presente investigación”; proporcionara su estructura de costos de producción parafabricar un kilo de bolas de acero para molienda, así como el soporte documental de los registros de dichos materiales en susistema contable en el periodo investigado; proporcionara los costos de la materia prima para cada mes del periodo investigado,los precios, así como los términos y condiciones de venta en el mercado interno chino de la barra de acero redonda laminada encaliente micro aleada y/o de la chatarra, así como para el precio de importación, los países de los que importa la materia prima, ylos niveles de comercio; acreditara que los costos de producción se calculan sobre la base de sus registros contables, y que estosregistros están en conformidad con los principios de contabilidad generalmente aceptados del país exportador; explicara lametodología de cálculo de cada uno de los componentes del costo de producción; conciliara y vinculara los costos de produccióncon las cuentas y subcuentas contables y sus estados financieros; proporcionara elementos del sistema contable quedemostraran que los costos de producción corresponden a la totalidad de los códigos de producto del producto objeto deinvestigación; proporcionara el soporte documental de cada una de las cifras reportadas para el cálculo de la utilidad, y explicara aqué se refieren los conceptos de ingreso por explotación y beneficio; explicara la metodología para integrar la informaciónreferente a las ventas, sus provisiones contables y de los costos de producción; explicara la información utilizada para reportar lainformación financiera en el cálculo del precio de exportación, ventas, costos de producción y margen de dumping y, a su vez, losprocedimientos utilizados para conciliar la información reportada en dichos cálculos; explicara su sistema de costos, y el registrode operaciones en que está involucrado el producto objeto de investigación, y calculara un margen de discriminación de precios.

35. El 27 de enero de 2023, Oriental Casting respondió al requerimiento de información que la Secretaría le formuló el 16 dediciembre de 2022, para que corrigiera diversos aspectos de forma; explicara cada una de las líneas del proceso productivo ydetallara para cada etapa, los materiales que incorpora; proporcionara la estructura de costos de producción para fabricar unatonelada de bolas de acero para molienda y señalara las materias primas utilizadas para la producción del producto objeto deinvestigación; explicara la unidad de medida que utiliza en su sistema de costos y en su sistema de ventas; señalara la unidad demedida que emplea en su sistema de ventas; presentara las facturas comerciales de sus operaciones de exportación a México;explicara a qué se refiere el concepto valor factura de IVA-CNY, relacionara la información con las facturas de exportación, y cómoafecta al precio de la mercancía; explicara por qué existen diferencias entre la información relacionada a la asignación de losgastos por manejo de mercancía, gastos por flete interno y gastos de embalaje, y el volumen de exportación y ventas nacionales,así como el volumen exportación; proporcionara elementos de su sistema contable que sustenten que la asignación de susajustes proceden de su sistema contable; explicara a que se refieren los gastos auxiliares, gastos portuarios y gastos de aduana,incluidos en el ajuste por concepto de gastos por manejo de mercancía; presentara el soporte documental que acredite el tipo decambio proporcionado en sus ajustes; aclarara la definición correcta del ajuste por concepto de cargo bancario, así como lametodología de cálculo; acreditara que los costos de producción se calculan sobre la base de los registros contables, y que estosse basan en los principios de contabilidad generalmente aceptados del país exportador, así como que reflejan razonablemente loscostos asociados a la producción y venta del producto considerado; proporcionara para cada mes del periodo investigado, losprecios en el mercado interno chino y precios de importación de la barra de acero redonda laminada en caliente micro aleada;explicara la metodología de cálculo de cada componente del costo total de producción; conciliara y vinculara los costos deproducción con sus cuentas y subcuentas contables, así como con los estados financieros; proporcionara elementos de susistema contable que demuestren que los costos de producción corresponden a la totalidad de los códigos de producto delproducto objeto de investigación; asignara los gastos de venta, generales y administrativos tomando como base el costo deventas; explicara la metodología de cálculo del margen de utilidad y calculara un margen de discriminación de preciosconsiderando los tipos de producto.

36. El 2 de febrero de 2023, Oriental Casting respondió al requerimiento de información que la Secretaría le formuló para quecorrigiera diversos aspectos de forma.

37. El 23 de febrero de 2023, Oriental Casting respondió al requerimiento de información que la Secretaría le formuló el 14 defebrero de 2023 para que, aclara diversos aspectos de su respuesta al requerimiento señalado en el punto 35 de la presenteResolución; explicara por qué existe diferencia entre el costo de producción proporcionado en las cifras relativas a la estructuraporcentual de costos para fabricar una tonelada de bolas de acero para molienda y en la cuenta de costos de producción debalance del periodo investigado, y en el cálculo de costos de producción; proporcionara el soporte documental de los gastos deventa y administración, financieros y de investigación y desarrollo; explicara la metodología de cálculo para obtener las cifrasreportadas en el modelo de estructura porcentual del costo de producción, tanto de los costos de producción como de los gastosgenerales; presentara una explicación sobre la información reportada en el libro mayor de Oriental Casting; explicara por qué enlos volúmenes de exportación y de ventas nacionales incluyó tanto producto objeto de investigación como no investigado eindicara a qué productos se refiere el producto no investigado; explicara cómo obtuvo las cifras de ajuste por concepto de cargobancario; proporcionara el soporte documental de los principios de contabilidad generalmente aceptados (PCGA) chinos parapequeñas empresas; explicara a qué se debe la diferencia de cifras entre la información reportada en la cantidad total producidaen la unidad en que se realizó la producción y la reportada en la cantidad en toneladas de la información relacionada con loscostos del producción del producto objeto de investigación, y explicara la razón por la que no consiguió estimar la asignación delos gastos de venta, gastos de gestión, gastos de I+D, y gastos financieros, sobre la base del costo de ventas.

38. El 24 de febrero de 2023, Changshu Longte respondió al requerimiento de información que la Secretaría le formuló el 14de febrero de 2023 para que, aclara diversos aspectos de su respuesta al requerimiento señalado en el punto 33 de la presenteResolución; demostrara que la tarifa de procesamiento reportada refleja los costos asociados a la producción; proporcionara elsoporte documental que acreditara el costo de un contenedor y acreditara los montos relacionados con los conceptos dedocumentos de pedimento aduanal, recogida de contenedores, otros y tarifa anticipada, correspondientes a los gastos portuarios.

39. El 24 de febrero de 2023, Iraeta Energy respondió al requerimiento de información que la Secretaría le formuló el 14 defebrero de 2023 para que, aclara diversos puntos de su respuesta al requerimiento señalado en el punto 34 de la presenteResolución; corrigiera y presentara la estructura corporativa de su empresa; respecto al ajuste por concepto de flete internoespecificara la ubicación de la cantidad transportada a un cliente; proporcionara las fórmulas de cálculo utilizadas para obtener lascifras relacionadas con las cuentas de gastos de venta, generales, administrativos y la tasa de utilidad, y explicara la metodologíadel factor que incluyó respecto al concepto de materiales y componentes directos, de los costos de producción que proporcionó.

3. No partes

40. El 16 de diciembre de 2022 y 27 de enero de 2023, la Secretaría requirió a las empresas Aránzazu Holding, S.A. de C.V.,Beneficiadora La Paz, S.A. de C.V., Beneficiadora de Metálicos, S.A. de C.V. (“Beneficiadora de Metálicos”), BI Metals México, S.de R.L. de C.V. (“BI Metals”), Buenavista del Cobre, S.A. de C.V. (“Buenavista del Cobre”), Grava y Arena del Salto, S.A. de C.V.,Industrial Minera México, S. A. de C.V. (“Industrial Minera México”), Mina Real México, S.A. de C.V., Minera Dos Señores, S.A. deC.V., Minera Peñasquito, S.A. de C.V., Minera San Francisco del Oro, S.A. de C.V., Operadora de Minas e Instalaciones Mineras,S.A. de C.V. (“Operadora de Minas”), y a Agnico Eagle México, S.A. de C.V., así como a Ocampo Mining, S.A. de C.V., Cales deTepeyahualco, S.A., Compañía Minera La Llamarada, S.A. de C.V., Coysen, S.A. de C.V. (“Coysen”), Diseño Artístico y Ensamble,S.A. de C.V., Grupo Calidra, S.A. de C.V. (“Grupo Calidra”), Mexichem Flúor, S.A. de C.V. (“Mexichem Flúor”), Minera Capela, S.A.de C.V. (“Minera Capela”), Minera Cimarrón, S.A. de C.V. (“Minera Cimarrón”), Minera Mexicana La Ciénega, S.A. de C.V.(“Minera Mexicana La Ciénega”), Minera Saucito, S.A. de C.V. (“Minera Saucito”) y San Juana, S.A. de C.V. (“San Juana”),respectivamente, para que señalaran si durante el periodo analizado adquirieron bolas de acero para molienda originarias deChina y/o de fabricación nacional, indicaran los diámetros en pulgadas y señalaran el nombre del proveedor; indicaran si en susprocesos utilizan bolas de acero para molienda de distintos diámetros, precisaran los diámetros utilizados y explicaran cómo seutilizan; explicaran si en sus procesos es posible intercambiar bolas de acero para molienda de distintos diámetros y si hanutilizado indistintamente bolas de acero para molienda de fabricación nacional y originarias de China, y explicaran cuál es elimpacto en el rendimiento y/o productividad de sus procesos, considerando el uso de ambos productos. Los plazos vencieron el13 de enero y 13 de febrero de 2023, respectivamente.

I. Otras comparecencias

41. El 29 de septiembre de 2022, compareció Minera Metalúrgica del Boleo, S.A.P.I. de C.V., para manifestar su decisión de noparticipar en la presente investigación.

42. El 10, 14 y 17 de octubre de 2022, comparecieron Operadora de Minas, Operadora de Minas Nacozari, S.A. de C.V.,Industrial Minera México, S.A. de C.V., JDS Minera México, S.A. de C.V. y XZB México, S.A. de C.V. (“XZB México”), paramanifestar que no importaron bolas de acero para molienda originarias de China.

43. El 13 y 14 de octubre de 2022, comparecieron Suprasteel Worldwide, S.L. y Proveedora de Rieles y DurmientesMexicanos, S.A. de C.V., manifestaron que las bolas que importan provienen de un exportador que participará en la presenteinvestigación y, por ello, no cuentan con información adicional; por lo tanto, no participarán en la presente investigación.

44. El 8 de noviembre de 2022, compareció la Cámara China para presentar los argumentos y pruebas que a su derechoconvino. El 16 de noviembre de 2022 compareció para responder al requerimiento de información formulado por la Secretaría.Comparecencias que no fueron consideradas, de conformidad con lo señalado en el punto 52 de la presente Resolución.

45. El 27 de enero de 2023, Shandong Shengye compareció para presentar la respuesta al requerimiento de información quela Secretaría le formuló el 16 de diciembre de 2022. Comparecencia que no fue tomada en cuenta, de conformidad con loseñalado en el punto 51 de la presente Resolución.

46. El 30 de enero, 3 y 22 de febrero de 2023, Shandong Shengye compareció para presentar diversos alcances a su escritode respuesta al requerimiento de información que la Secretaría le formuló el 16 de diciembre de 2022. Conforme a lo descrito enel punto 51 de la presente Resolución, la Secretaría confirmó su determinación de no tomar en cuenta la información a que serefiere el punto anterior.

CONSIDERANDOS

A. Competencia

47. La Secretaría es competente para emitir la presente Resolución conforme a lo dispuesto en los artículos 16 y 34 fraccionesV y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7, y 19 fracciones I y IVdel Reglamento Interior de la Secretaría de Economía; 7.5, 9.1 y 12.2 del Acuerdo relativo a la Aplicación del Artículo VI delAcuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (Acuerdo Antidumping), 5o. fracción VII y 57 fracción II de laLey de Comercio Exterior (LCE) y 80 y 82 fracción I del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

48. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de laFederación (CFF) y el Código Federal de Procedimientos Civiles, estos dos últimos de aplicación supletoria, así como la LeyFederal de Procedimiento Contencioso Administrativo (LFPCA) aplicada supletoriamente, de conformidad con el artículo SegundoTransitorio del Decreto por el que se expide la LFPCA.

C. Protección de la información confidencial

49. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presentaron, ni lainformación confidencial que ella misma se allegó, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre ycuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

50. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, asícomo las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró consujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

51. Mediante oficio UPCI.416.23.0112 del 31 de enero de 2023, se le notificó a Shandong Shengye, la determinación de tenerpor no presentada su respuesta al requerimiento de información señalado en el punto 45 de la presente Resolución, por carecerde firma autógrafa de la promovente, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

52. Mediante oficio UPCI.416.23.0345 del 11 de septiembre de 2023, se le notificó a la Cámara China, la determinación detener por no presentadas sus comparecencias a que se refiere el punto 44 de la presente Resolución, toda vez que no acreditó suinterés jurídico para participar en la presente investigación, oficio que se tiene por reproducido como si a la letra se insertara en lapresente Resolución.

F. Respuesta a ciertos argumentos de las partes

1. Situación especial de mercado

53. La Solicitante expuso que las exportadoras afirman que las argumentaciones acerca de los temas de China como unaeconomía que no es de mercado y la existencia de una situación especial de mercado son “improcedentes e injustificadas” y que,al iniciarse la investigación bajo la vía usual de tratar al país investigado como una economía de mercado, dichos temas noforman parte de la litis y deben tomarse como un punto de derecho cerrado.

54. Señaló que los exportadores pretenden crear controversia, pero al mismo tiempo, al mezclar argumentos diferentes, tratande cerrar apresuradamente temas subyacentes que siguen abiertos, asimismo, agregó que, para efectos de este procedimiento,ha decidido no abundar en el tema de China como una economía de no mercado.

55. Moly-Cop apuntó que la información disponible claramente establece que las empresas comparecientes se abastecen debarras de acero de fabricación local. A su vez los fabricantes de barras de acero son empresas que se distinguen por susprácticas de dumping de tal suerte que, como empresas y como sector, han sido repetidamente calificadas como industrias queoperan en una economía de no mercado. Estas empresas proveedoras, que son fundamentalmente empresas estatales, entreotras distorsiones, gozan de amplios subsidios y apoyos gubernamentales, lo cual las coloca en una situación artificialmenteventajosa. Asimismo, el costo de la barra de acero es el componente abrumadoramente mayoritario del costo de fabricación delas bolas de acero, por lo que las empresas que la producen, se benefician del suministro de materias primas que fabricanempresas subsidiadas repetidamente calificadas como pertenecientes a una economía de no mercado. Agregó que, laproveeduría por parte de empresas que operan con fuertes distorsiones de mercado, es un elemento fundamental para establecerque existe una situación especial de mercado.

56. Concluyó que se justifica determinar la existencia de una situación especial de mercado de naturaleza tal, que no permiteuna comparabilidad adecuada de precios. Como consecuencia:

a. deben desestimarse los precios internos, y

b. deben ajustarse los costos para que el material directo utilizado para producir bolas de acero realmente refleje precios demercado.

57. Al respecto, la Secretaría reitera el pronunciamiento que expuso en el punto 50 de la Resolución de Inicio, en el sentido deque la Solicitante no proporcionó pruebas que sustenten sus afirmaciones respecto de que existe una situación especial demercado en la producción del producto objeto de investigación.

58. Asimismo, advierte que, para el inicio de la investigación, Moly-Cop presentó información intentando aproximar los costosde producción de la mercancía investigada en China, incluido el precio de la barra de acero, de ello dan cuenta los puntos 66 y 67de la Resolución de Inicio, en los que se señala que la Solicitante manifestó la dificultad para obtener los precios a que losproductores de la mercancía investigada en China compran la barra de acero en su mercado interno, por tratarse de informaciónque no se encuentra a su alcance, por lo que justificó que la información que aportó refleja fielmente el precio de ese insumo endicho país.

59. En suma, la Solicitante expuso argumentos, sin presentar pruebas que los sustenten, con la finalidad de que la Secretaríaevaluara el uso de una metodología que no se base en una comparación estricta con los precios internos o los costos en China,para el cálculo del valor normal, aun cuando en su solicitud de inicio de investigación ella misma propuso utilizar los precios ycostos en el mercado interno de China a fin de fundamentar la presunción de la existencia de la práctica desleal. Enconsecuencia, la Secretaría considera válido, para la presente investigación, analizar la información de precios y costos deproducción relacionados con el producto objeto de investigación en China, aportada por las empresas exportadorascomparecientes.

G. Análisis de discriminación de precios

60. En esta etapa del procedimiento comparecieron las empresas productoras exportadoras Iraeta Energy, Oriental Casting,Changshu Longte, Shandong Shengye, así como las empresas importadoras ME Elecmetal México, y Proesmma.

1. Precio de exportación

a. Iraeta Energy

61. Para el cálculo del precio de exportación Iraeta Energy proporcionó la venta de exportación de un código de producto debolas de acero para molienda a México realizada durante el periodo investigado. Señaló que, en su sistema financiero, losproductos se registran en la unidad de código de material, el cual consta de tres elementos: método de producción, grado deacero y diámetro, y que a partir de ese código de producción obtiene el código de producto.

62. Indicó que, tanto los productos objeto de investigación vendidos en el mercado interno como los exportados a México,adoptan el mismo sistema de códigos de materiales, por lo que el producto objeto de investigación vendido en el mercado internoy el producto objeto de investigación exportado a México, que están sujetos al mismo código de material, son productos idénticos.

63. Para dar evidencia de lo anterior, Iraeta Energy presentó una captura de pantalla con la hoja de costos de producciónextraída de su sistema financiero, que muestra el tipo de producto, grado de acero y diámetro real de cada código de material.

64. Proporcionó una base de datos con una operación de exportación del producto investigado a México, durante el periodoinvestigado, para un sólo código de producto, adjuntando como respaldo documental: factura, orden de compra, lista de empaque,hoja de banco, nota de débito y factura de Impuesto al Valor Agregado (IVA). Afirmó que el precio es neto de descuentos,reembolsos y bonificaciones como lo dispone el artículo 51 del RLCE.

65. La Secretaría identificó diferencias entre el monto del valor de la factura y el monto registrado en la hoja de bancopresentados, por lo que le solicitó que explicara a qué se debían dichas diferencias y cómo afecta el precio final de la mercancía.Iraeta Energy señaló que dicha diferencia se debía a gastos bancarios.

66. La Secretaría aceptó la información y calculó el precio de exportación para un código de producto exportado a México.

i. Ajustes al precio de exportación

67. La empresa propuso ajustar el precio de exportación por términos y condiciones de venta, específicamente por crédito,gastos de manipulación, flete marítimo, y gastos bancarios.

68. Como respaldo documental de los ajustes proporcionados adjuntó: nota de débito donde se incluyen los conceptos porcargos portuarios, flete interno, seguro marítimo, tarifa de transmisión, sobrecargo de liberación por télex y gastos de estiba.Asimismo, incluyó la factura por flete marítimo.

1) Crédito

69. Señaló que el pago de la mercancía está sujeto a crédito, el cual fue calculado a partir de la diferencia de días entre lafecha de envío y la fecha de pago de cada factura, y el valor de la factura.

70. Iraeta Energy tomó la tasa de interés promedio ponderada de sus préstamos a corto plazo durante el periodo investigadopara calcular el cargo por crédito, proporcionó una tabla con el cálculo de la misma.

71. La Secretaría le solicitó el soporte documental que avalara cada una de las cifras aportadas en el cálculo del ajuste.

72. En su respuesta, Iraeta Energy proporcionó copias de sus contratos de solicitud de préstamos, capturas de pantalla de subalance de comprobación, así como la explicación detallada de la metodología que siguió.

2) Gastos de manipulación

73. Iraeta Energy señaló que es una tarifa de manejo cobrada por el agente de carga, quien organiza todos los trámitesrelacionados con la exportación. Adicionó que cubre todos los gastos incurridos entre la fábrica y el puerto, incluidos los cargosportuarios y el flete interior, los cargos aduaneros, la tarifa de transmisión, el seguro marítimo, el recargo de liberación de télex ylos cargos de estiba. En la nota de débito a que hace referencia el punto 68 de la presente Resolución se desglosa el monto porcada uno de los conceptos señalados.

3) Flete marítimo

74. Iraeta Energy explicó que el flete marítimo es la tarifa de transporte de mercancías por mar. Presentó la factura de fletemarítimo relacionada con la venta de exportación.

4) Cargo bancario

75. Iraeta Energy señaló que este gasto es una comisión que los bancos cobran por la prestación de un servicio y se deducirácuando Iraeta Energy recoja el pago de su cliente. La diferencia entre el valor de la factura y el importe en el recibo bancario es elcargo bancario. Para dar respaldo a lo anterior, presento una hoja de banco a nombre de su cliente.

ii. Determinación

76. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría aceptóajustar el precio de exportación por gastos de manipulación, flete marítimo, seguro marítimo, gastos de crédito y gastos bancariosa partir de la información y pruebas aportadas por la empresa; sin embargo, en el caso del ajuste por crédito, la Secretaríaconsideró la diferencia de días entre la fecha de pago y la fecha de la factura por considerar que esta última corresponde a lafecha de venta.

b. Oriental Casting

77. Para el cálculo del precio de exportación Oriental Casting proporcionó las ventas de exportación de 7 códigos de productode bolas de acero para molienda a México realizadas durante el periodo investigado. La clasificación por código de producto larealiza a partir del diámetro. Agregó que el producto cumple con las especificaciones de la descripción de la mercancíainvestigada. Manifestó que no existen empresas subsidiarias u otras empresas relacionadas. La empresa produce y vende lamercancía investigada.

78. Oriental Casting proporcionó una base de datos con sus operaciones de exportación a México, afirmó que los precios sonnetos de descuentos, reembolsos y bonificaciones como lo dispone el artículo 51 del RLCE.

79. En su base de datos, la Secretaría observó que hay una columna que se denomina “Fecha de la factura con IVA” por loque le requirió que aclarara a qué se refiere, la manera en que se relaciona con la factura de exportación y cómo afecta el preciode la mercancía y, de ser necesario, que incluyera una columna del valor de la venta de exportación sin IVA.

80. Al observar que la unidad de medida de los códigos de producto registrados en la base de datos y en las facturas difiere, laSecretaría le requirió una tabla de correspondencia con el factor de conversión que utiliza en su sistema contable y la unidad demedida que emplea en su sistema de ventas de la mercancía en el mercado mexicano. Adicionalmente le requirió pruebas de quelos códigos de producto exportados a México, los de su mercado interno y los de sus terceros mercados de exportación seregistran en su sistema contable a efecto de que la Secretaría verificara esta información.

81. Oriental Casting respondió que los códigos de producto que exporta a México, los que se venden en el mercado interno ya terceros mercados son iguales en su sistema contable, esto es, que utiliza el diámetro en mm como código de la mercancíainvestigada. Presentó los diferentes códigos de producto a partir de información de sus inventarios procedente de su sistemacontable y una tabla de conversión.

82. La Secretaría analizó esta prueba y encontró que el código 127 mm, no se encuentra en la prueba presentada. Por lo quele requirió para que aclarara esta inconsistencia. Oriental Casting respondió que el código 127 y 125 se considera como un sólocódigo para fines de contabilidad de costos, y los clientes aplican una tolerancia de 2 mm. A partir de esta información, laSecretaría verificó que Oriental Casting exportó a México 7 códigos de producto durante el periodo investigado.

83. La Secretaría observó que, como soporte documental de sus ventas de exportación, Oriental Casting presentó únicamenteuna factura comercial con su documentación anexa, por lo que le requirió que presentara la totalidad de las facturas comerciales.En su respuesta, la empresa presentó la información requerida.

84. La Secretaría analizó y valoró las facturas comerciales y su documentación anexa. Confirmó que la empresa emiteórdenes de compra y que las facturas comerciales contienen los siguientes datos: el número de factura, nombre de la productoraexportadora, nombre de la importadora, la fecha, misma que se encuentra dentro del periodo investigado, el nombre de lamercancía investigada, su medida, los valores y volúmenes, los términos de venta, el peso tanto bruto como neto, número decuenta del beneficiario, el nombre del banco, entre otros. Algunos de estos datos también se pueden confirmar en la lista deempaque, la declaración aduanera, el conocimiento de embarque y los recibos de pago, mismos que forman parte de ladocumentación anexa.

85. De la misma forma, la Secretaría corroboró en la base de datos presentada por Oriental Casting los datos registrados decada una de las facturas comerciales, sin encontrar diferencias.

86. En relación con la columna que se denomina “Fecha de la factura con IVA” Oriental Casting respondió que debe emitir lasfacturas de IVA correspondientes para las ventas de exportación, ello de acuerdo con el requisito de las autoridades fiscales deChina, a efectos de contabilidad, y no se emiten a los clientes. Para las facturas con IVA correspondientes a las ventas deexportación a México, la tasa de IVA es del 0%.

87. Con fundamento en los artículos 39 y 40 del RLCE, la Secretaría calculó el precio de exportación promedio ponderado endólares de los Estados Unidos (“dólares”) por kilogramo para 7 códigos de producto exportados a México.

i. Ajustes al precio de exportación

88. La empresa propuso ajustar el precio de exportación por términos y condiciones de venta, específicamente por conceptode gastos de embalaje, crédito, manejo, flete marítimo, seguro, flete terrestre y cargo bancario.

89. Presentó una base de datos con los ajustes propuestos, así como el soporte documental.

90. La Secretaría analizó la información, encontró que la documentación sobre los ajustes propuestos por la productoraexportadora pertenecía a las operaciones de exportación de una sola factura comercial, por lo que le requirió la totalidad de ladocumentación anexa vinculada a las facturas faltantes. Oriental Casting proporcionó la totalidad de la documentación solicitada.

1) Embalaje

91. Explicó que el gasto de embalaje es el gasto por empacar la mercancía para su entrega. Agregó que este se asignó atodas las ventas de exportación durante el periodo investigado.

92. La Secretaría analizó la metodología de asignación. Observó que el ajuste por embalaje corresponde a una parte alícuotadel total de las ventas de exportación del corporativo y se asigna en función del volumen. No obstante, los volúmenes deexportación en su estimación diferían de los volúmenes reportados en su respuesta al formulario oficial, por lo que le requirióaclaración de ello, así como el soporte contable donde se observara el reporte final o total por este concepto durante el periodoinvestigado.

93. Oriental Casting respondió que la diferencia entre los volúmenes provenía de la venta de chatarra, misma que dedujo,corrigió el monto referente a dicho ajuste, a partir de pruebas procedentes de su sistema contable. La Secretaría reprodujo loscálculos sin encontrar diferencias.

2) Crédito

94. Expuso que el costo del crédito se genera por el plazo de pago. Lo definió como el costo de oportunidad de la ocupacióndel capital por la diferencia entre la fecha de pago y la fecha de facturación. Por lo que la Secretaría le requirió demostrara que lasfechas de pago de las facturas comerciales fueron efectivamente las registradas en su base de datos.

95. Oriental Casting respondió que las fechas de pago se encontraban en los comprobantes bancarios entregados a laSecretaría. La Secretaría comparó estas fechas contra las registradas en la base de datos sin encontrar diferencias. OrientalCasting propuso utilizar la tasa libor. Presentó una hoja en Excel con las tasas de interés por mes para el periodo investigadoobtenidas de la siguiente página de Internet https://www.global-rates.com/en/interest-rates/libor/american-dollar/2021.aspx. LaSecretaría corroboró en dicha liga las tasas de interés reportadas por la empresa.

3) Manejo

96. Explicó que la tarifa de manejo son los gastos incurridos en el puerto chino por manejo de la mercancía y otros gastosauxiliares. Agregó que este se asignó a todas las ventas de exportación durante el periodo investigado.

97. La Secretaría analizó la metodología de asignación. Observó que el ajuste por manejo corresponde a una parte alícuotadel total de las ventas de exportación del corporativo y se asigna en función del volumen. No obstante, los volúmenes deexportación en su estimación diferían de los volúmenes registrados en su respuesta al formulario oficial, por lo que le requirióaclaración de ello, así como el soporte contable donde se observara el reporte final o total por este concepto durante el periodoinvestigado.

98. Oriental Casting respondió que la diferencia entre los volúmenes provenía de la venta de chatarra, misma que dedujo,corrigió el monto referente a dicho ajuste, a partir de pruebas procedentes de su sistema contable. La Secretaría reprodujo loscálculos sin encontrar diferencias.

99. Adicionalmente la Secretaría le requirió aclaración sobre la composición de dicho concepto. Oriental Casting respondióque los gastos auxiliares son los gastos referentes a las tarifas de servicio de la agencia de transporte cobrada por el transitario.Los gastos portuarios consisten en la tarifa por servicio de desembalaje y embalaje que cobra la estación portuaria nacional. Losgastos de aduana corresponden a una tarifa de servicio del agente de aduanas cobrada por el despacho de aduanas.

4) Flete marítimo

100. Explicó que el flete de ultramar es el flete marítimo internacional bajo el término Costo, Seguro y Flete (CIF, por las siglasen inglés de “Cost Insurance Freight”). Se informa sobre una base real por transacción. Presentó facturas para demostrar estegasto.

101. La Secretaría analizó las pruebas documentales, las comparó con lo registrado en la base de datos presentada sinencontrar diferencias.

5) Seguro

102. Señaló que el seguro extranjero es el gasto del seguro marítimo internacional bajo el término CIF. Se informa sobre unabase real por transacción. Presentó facturas para demostrar este gasto.

103. La Secretaría analizó las pruebas, las comparó con lo registrado en la base de datos presentada sin encontrardiferencias.

6) Flete terrestre

104. El flete terrestre es el gasto de transporte desde la fábrica hasta el puerto. Agregó que este se asignó a todas las ventasde exportación durante el periodo investigado.

105. La Secretaría analizó la metodología de asignación. Observó que el ajuste por flete terrestre corresponde a una partealícuota del total de las ventas de exportación del corporativo y se asigna en función del volumen. No obstante, los volúmenes deexportación en su estimación diferían de los volúmenes registrados en su respuesta al formulario oficial, por lo que le requirióaclaración de ello, así como el soporte contable donde se observara el reporte final o total por este concepto durante el periodoinvestigado.

106. Oriental Casting respondió que la diferencia entre los volúmenes provenía de la venta de chatarra, misma que dedujo,corrigió el monto referente a dicho ajuste, a partir de pruebas procedentes de su sistema contable. La Secretaría reprodujo loscálculos sin encontrar diferencias.

7) Cargo bancario

107. Oriental Casting definió el cargo bancario como la diferencia entre el valor de la factura y el valor del pago final de cadatransacción, y también como las tarifas bancarias cobradas tanto por el banco del remitente como por el banco del beneficiario.

108. La Secretaría le requirió aclaración del concepto, así como que explicara la procedencia de cada uno de los cargosbancarios vinculándolos con su soporte documental.

109. La empresa respondió que el cargo bancario es la diferencia entre el valor de la factura y el valor del pago final recibidoen cada transacción y que las comisiones bancarias cobradas por los bancos no entraban en conflicto con el método utilizado enel ajuste. Presentó como ejemplo el cargo correspondiente a una factura, al valor de la factura comercial le restó la suma de cincocomprobantes bancarios, indicó que la diferencia entre estos es el cargo bancario. Agregó que, parte de los comprobantesbancarios cubren el pago de 2 o 3 facturas más.

110. La Secretaría analizó el ejemplo presentado por Oriental Casting. Reprodujo el cálculo siguiendo la metodología señaladay llegó al mismo resultado que la empresa.

ii. Determinación

111. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, en esta etapa de lainvestigación, la Secretaría ajustó el precio de exportación por los conceptos de gastos de embalaje, crédito, manejo, fletemarítimo, flete terrestre, seguro y cargo bancario a partir de la información aportada por Oriental Casting; sin embargo, laSecretaría observó que, en el cálculo del ajuste por crédito, la empresa utilizó la fecha de embarque en lugar de la fecha de lafactura, por lo que la Secretaría tomó esta última para calcularlo.

c. Changshu Longte

112. La empresa exportadora Changshu Longte manifestó ser productora y vendedora del producto objeto de investigacióndurante el periodo investigado. Afirmó que exportó a México y a otros países, y es la compañía coordinadora y facilitadora de lasbolas de molienda maquiladas que también produce una empresa con la cual se encuentra vinculada.

113. La exportadora Changshu Longte afirmó ser subsidiaria de la empresa matriz Longteng. Aseguró que su matriz es unproductor siderúrgico integrado que produce y vende una amplia gama de productos de acero, incluidas las barras de acero.Señaló que las barras de acero son los materiales clave para la producción de bolas de acero para molienda y que, durante elperiodo investigado, su matriz suministró la gran mayoría de las barras de acero para la producción del producto objeto deinvestigación, que producen tanto Changshu Longte como la empresa maquiladora vinculada.

114. Changshu Longte manifestó tener seis empresas subsidiarias y afirmó que ninguna de estas participa en la producción nien la venta de las mercancías objeto de investigación.

115. Confirmó estar vinculada con dos empresas, en primer lugar y de acuerdo con lo señalado en el punto 112 de la presenteResolución, con la empresa manufacturera de las bolas de acero para molienda. Por otro lado, con la empresa que realiza lasventas, que funciona como brazo exportador de ventas de los productos fabricados por la maquiladora. La empresa intermediariaque funciona como brazo exportador tiene su sede en Chile y cuenta con una empresa subsidiaria en México, esta última es elimportador de la mercancía objeto de investigación.

116. Manifestó que la empresa maquiladora vinculada, es una empresa conjunta o “Joint Venture” entre su matriz, Longteng, yla empresa que funciona como brazo de ventas de exportación. Esta “Joint Venture” procesa bolas de molienda a partir de unacuerdo de maquila con Changshu Longte. Afirmó que, de acuerdo con este contrato, Changshu Longte es el propietario de lamateria prima y paga el servicio de maquila a la empresa vinculada. Por tal motivo, aseguró que debe ser percibido como elproductor de la mercancía objeto de investigación.

117. Al respecto, la Secretaría le requirió para que aportara el acuerdo de maquila, las facturas que respaldan la maquila delos códigos de producto exportados a México y los comprobantes de pago que respaldan dichas transacciones, o las pruebas queacreditan que Changshu Longte mantiene la propiedad sobre las bolas que produce la empresa maquiladora vinculada.

118. En respuesta la empresa exportadora presentó el contrato de servicio de maquila con validez del 1 de enero al 31 dediciembre de 2021, facturas de procesamiento, comprobantes del pago, una lista con las operaciones efectuadas en el año 2021 ylas cuentas por pagar. Asimismo, indicó que, debido a la naturaleza del contrato de transformación, la propiedad de los productosno cambia y, por lo tanto, Changshu Longte mantiene la propiedad de las bolas de acero.

i. Sistema de distribución y facturación

119. Respecto a sus canales de distribución y facturación presentó un diagrama de flujo. Aseguró que, en el caso de lasventas a México, las mercancías investigadas se vendieron a la empresa que funciona como brazo exportador, con arreglo a losprecios de transferencia con su empresa vinculada en México.

120. Por su parte, la Secretaría se percató que ni en su base de datos de exportación a México, ni en las facturas querespaldan esas ventas, aparece el nombre del importador en México, aun cuando Changshu Longte declaró estar relacionado conél. En este sentido, la Secretaría le requirió para que aclarara cómo interviene el importador en México en el proceso dedistribución y en la facturación de la mercancía investigada, toda vez que no figura y no se menciona.

121. En respuesta la empresa exportadora explicó que factura directamente a la empresa que actúa como brazo comercial delos productos exportados a México, quien a su vez factura a la empresa importadora mexicana. Señaló que en los conocimientosde embarque aportados por Changshu Longte, el importador mexicano figura como destinatario y aseguró que las exportacionesque realizó, durante el periodo investigado, no se realizaron a través de otro país, pues el envío fue directo a México.

122. La Secretaría encontró que, efectivamente, los conocimientos de embarque, aportados por la exportadora, indican que elconsignatario en México es el importador relacionado y el destino de la mercancía investigada se realizó a México. No obstante, laempresa no aportó las facturas de venta de su brazo exportador a la empresa relacionada en México.

ii. Códigos de producto

123. Para detallar los códigos de producto exportados a México, Changshu Longte presentó una tabla que contieneinformación sobre el método de producción, diámetro de la bola, el grado de acero y la fracción arancelaria. Indicó que tres, de loscuatro códigos de producto que exportó a México, son laminados y el otro, es forjado. Aseguró que los cuatro códigos deproducto, cumplen con las especificaciones del producto objeto de investigación.

124. La empresa exportadora, no presentó información acerca de cuáles son los códigos de producto similares a losexportados a México. En este sentido, la Secretaría le requirió que abundara en detalles y demostrara que los códigos deproducto se encuentran registrados en su sistema contable. Asimismo, le requirió que explicara cuáles de las característicasproporcionadas impactan en los costos y en los precios de venta de la mercancía investigada, así como la correlación de loscódigos de producto exportados a México con los similares vendidos en su mercado interno.

125. En respuesta, la empresa exportadora presentó una captura de pantalla de la información de ventas de su sistemacontable. Afirmó que utiliza la información en las columnas “nombre de producto”, “grado de acero” y “diámetro” para reportar elcódigo de producto.

126. En relación con cuál o cuáles de las características mencionadas tienen el mayor impacto en los costos, la exportadoraargumentó que utiliza dos centros de costos para asignar por separado el costo de la mercancía investigada. Aseguró que los doscentros de costes se diferencian por el método de producción. El primer método de producción es el de forja y el segundo es el delaminación. El diámetro de las bolas de molienda producidas por el método de laminación oscila entre 20 mm y 100 mm, y eldiámetro de las producidas por el método de forja oscila entre 90 mm y 165 mm.

127. Afirmó que el departamento de ventas determina el precio de venta, en función del precio de mercado de compra de labarra de acero y del diámetro de las bolas de acero para molienda solicitado por el cliente.

128. La Secretaría analizó la captura de pantalla aportada. En la prueba, se pueden identificar datos como el número depedido, el nombre del cliente, el nombre del producto, el grado de acero, el diámetro, el peso, el precio unitario. No obstante, nose puede visualizar el centro de costos, ni se identifica que haya dos centros, tampoco aportó más pruebas al respecto.

iii. Compra de materia prima y precios de transferencia

129. Changshu Longte afirmó que las ventas a México fueron realizadas a precios de transferencia con su empresa matriz yque reflejan precios de mercado. Mencionó que los precios de transferencia son fijos y basados en los índices de la materiaprima. Aportó un archivo de Excel con información sobre las compras de materia prima y costos.

130. Al respecto, la Secretaría analizó la información presentada y encontró que hay columnas ocultas, una de las cuales hacereferencia a reducción de precios. Los precios de las bolas se encuentran en términos Libre a Bordo (FOB, por las siglas en inglésde “Free On Board”) Shanghái y son menores a los precios indicados en la columna de la orden de compra.

131. Derivado de lo anterior, la Secretaría requirió a Changshu Longte para que explicara cómo se determinan los precios deventa entre Changshu Longte, la empresa que funge como brazo comercial, una empresa relacionada y la importadora en Méxicoa las que le vendió la mercancía investigada, que precisara el porcentaje pactado de margen de comercialización, o beneficio enla reventa, que obtienen las empresas en la cadena de distribución y cómo se registra contablemente, así como que presentara ladocumentación y pruebas necesarias para sustentar sus argumentos.

132. En respuesta, la empresa exportadora indicó que los socios de la “Joint Venture” tienen una función, una es el brazo deventas de exportación de la “Joint Venture” para ventas en México y terceros países. Por otro lado, su empresa relacionada, consede en los Estados Unidos, es 100% de su propiedad, además es responsable de las ventas a terceros países de la maquiladoravinculada.

133. Señaló que los precios de venta entre estas empresas se determinan de acuerdo con los precios de transferencia de la”Joint Venture”. Aportó un archivo en Excel con información sobre los precios.

134. Mencionó que los precios unitarios mensuales, en dólares por tonelada para las bolas laminadas y las bolas forjadas, anivel FOB Shanghái se componen de:

a. costos: mineral de hierro, carbón de coque y otras materias primas para producir una tonelada de redondo de acero;

b. otros costos de producción;

c. ajustes a los precios. Los cuales son decididos por el consejo de administración, y

d. el precio final de las bolas laminadas y forjadas en términos FOB.

135. Mencionó que los precios de los pedidos de la “Joint Venture” incluyen ajustes de precios basados en las materias primasque se actualizan mensualmente en la plataforma Platts. Por lo tanto, el importador necesita pagar la mercancía investigada aprecios que puedan demostrar mejor los cambios mensuales del mercado y las fluctuaciones de los precios.

136. Asimismo, aportó el archivo precios de transferencia con la explicación del significado de las columnas y un comparativode los precios con los precios de las ventas de exportación a México. La información se encuentra separada por tipo de bola(Ultra y SAG).

137. La información contiene factores y cantidades. Mencionó que los coeficientes de la fórmula muestran el porcentaje quecada materia prima necesita para producir una tonelada de redondo de acero.

138. Por su parte, la Secretaría encontró que el costo de la base original mencionada, es diferente para cada una de las bolas.Además, el archivo hace mención a que los precios de materia prima, como el mineral de hierro, carbón de coque, ferrocromo,ferromanganeso alto carbono y ferromoly provienen de la fuente Platts. No obstante, la exportadora no proporcionó las pruebaspara sustentar sus afirmaciones, tales como las facturas de sus compras o las referencias de precios provenientes de la fuentePlatts.

139. La Secretaría analizó el contrato de procesamiento para buscar información acerca de los costos pactados entre lasempresas. Sin embargo, el contrato no menciona el precio del procesamiento estipulado.

iv. Precio de exportación

140. Changshu Longte aportó una base de datos con sus ventas de exportación a México realizadas durante el periodoinvestigado, para cuatro códigos de producto. Presentó facturas comerciales de venta a la compañía relacionada y brazoexportador, además de orden de compra, packing list, factura de IVA, comprobante de pago y conocimiento de embarque.

141. Señaló que independientemente de haber presentado su información, la empresa importadora en México presentaría elanexo correspondiente al precio de exportación reconstruido.

142. No obstante, señaló que el precio de exportación ajustado que presentó es fiable y refleja las condiciones de mercado,por lo tanto, no procede calcular el margen basado en un precio de exportación reconstruido.

143. La Secretaría encontró que las órdenes de compra hacen referencia a los contratos y los cálculos se encuentran endólares por tonelada.

144. Además, la Secretaría identificó que Changshu Longte incluyó algunas ventas de exportación a México en la base dedatos de exportación a terceros mercados. Por tal motivo, la Secretaría le requirió que agrupara la información de maneracorrecta, es decir, que separara la información de las ventas a terceros mercados de las realizadas a México y la incluyera en lainformación que proporcionó de ventas a México, por último, que aportara la documentación y pruebas pertinentes.

145. En respuesta, indicó que reportó todas las ventas a México de todos los clientes. Afirmó que las ventas a México que seencontraron en las ventas a terceros mercados, en realidad fueron ventas a los Estados Unidos. Al respecto, presentónuevamente la base de datos de ventas a terceros mercados con las precisiones anteriormente señaladas.

146. La Secretaría analizó los documentos de las exportaciones a México presentados por la empresa Changshu Longte.Comparó el valor, el volumen, el cliente, términos de venta, fechas de factura y de pago, con la información reportada en la basede datos de las ventas de exportación a México, sin encontrar diferencias.

147. Derivado de este escrutinio, la Secretaría encontró que todas las ventas de exportación a México que efectuó ChangshuLongte durante el periodo investigado, se realizaron a la empresa vinculada brazo exportador y fueron enviadas directamentedesde China a México a partir de la consignación de las mercancías a la empresa importadora mexicana.

148. La Secretaría, de acuerdo con lo señalado en los puntos 115, y 129 a 139 de la presente Resolución donde se describióla asociación existente entre las empresas participantes en la producción, así como en los canales de distribución y venta delproducto objeto de investigación, y de conformidad con los artículos 2.3 del Acuerdo Antidumping, 35 de la LCE y 50 del RLCE,considera que el precio de exportación no es fiable por lo que determina calcular el precio de exportación reconstruido de lamercancía objeto de investigación, a partir de las ventas de la empresa importadora mexicana al primer cliente no relacionado.

v. ME Elecmetal México

149. Manifestó ser una empresa subsidiaria e importador de la mercancía investigada durante el periodo investigado. Señalóque el producto objeto de investigación se importó desde China y fue fabricado por una empresa “Joint Venture” entre el grupoElecmetal y el grupo Longteng constituida en el año 2011 en la ciudad de Changshu, China para fabricar bolas de acero paramolienda.