DOF: 19/07/2022

OFICIO 500-05-2022-19773 mediante el cual se comunica listado global definitivo en términos del artículo 69-B, párrafo cuarto del Código Fiscal de la Federación.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.- Administración General de Auditoría Fiscal Federal.- Administración Central de Fiscalización Estratégica.

Oficio: 500-05-2022-19773

Asunto: Se comunica listado global definitivo en términos del artículo 69-B, párrafo cuarto del Código Fiscal de la Federación.La Administración Central de Fiscalización Estratégica, adscrita a la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria, con fundamento en lo dispuesto por los artículos 16, primer párrafo, de la Constitución Política de los Estados Unidos Mexicanos; 1, 7, fracciones VII, XII y XVIII y 8, fracción III de la Ley del Servicio de Administración Tributaria, publicada en el Diario Oficial de la Federación del 15 de diciembre de 1995, reformada por Decreto publicado en el propio Diario Oficial de la Federación del 12 de junio de 2003; 1, 2, párrafos primero, apartado B, fracción III, inciso e), y segundo,5, párrafo primero, 13, fracción VI, 23, apartado E, fracción I, en relación con el artículo 22 párrafos primero, fracción VIII, y último,numeral 5, del Reglamento Interior del Servicio de Administración Tributaria publicado en el Diario Oficial de la Federación el 24 de agosto de 2015, vigente a partir del 22 de noviembre de 2015, de conformidad con lo dispuesto en el párrafo primero del Artículo Primero Transitorio de dicho Reglamento y reformado mediante Decreto por el que se reforman y adicionan diversas disposiciones del Reglamento Interior de la Secretaría de Hacienda y Crédito Público y del Reglamento Interior del Servicio deAdministración Tributaria, y por el que se expide el Reglamento Interior de la Agencia Nacional de Aduanas de México, publicado en el mismo órgano oficial el 21 de diciembre de 2021, vigente a partir del 01 de enero de 2022, de conformidad con lo dispuesto en el Artículo Primero Transitorio de dicho Decreto; Artículo Tercero, fracción I, inciso a), del Acuerdo mediante el cual se delegan diversas atribuciones a los Servidores Públicos del Servicio de Administración Tributaria, publicado en el Diario Oficial de la Federación el día 23 de junio de 2016, vigente a partir del 23 de julio de 2016, de conformidad con lo dispuesto en el artículo Transitorio Primero de dicho Acuerdo; así como en los artículos 33, último párrafo, 63, y 69-B párrafos primero, cuarto y quinto del Código Fiscal de la Federación, notifica lo siguiente:

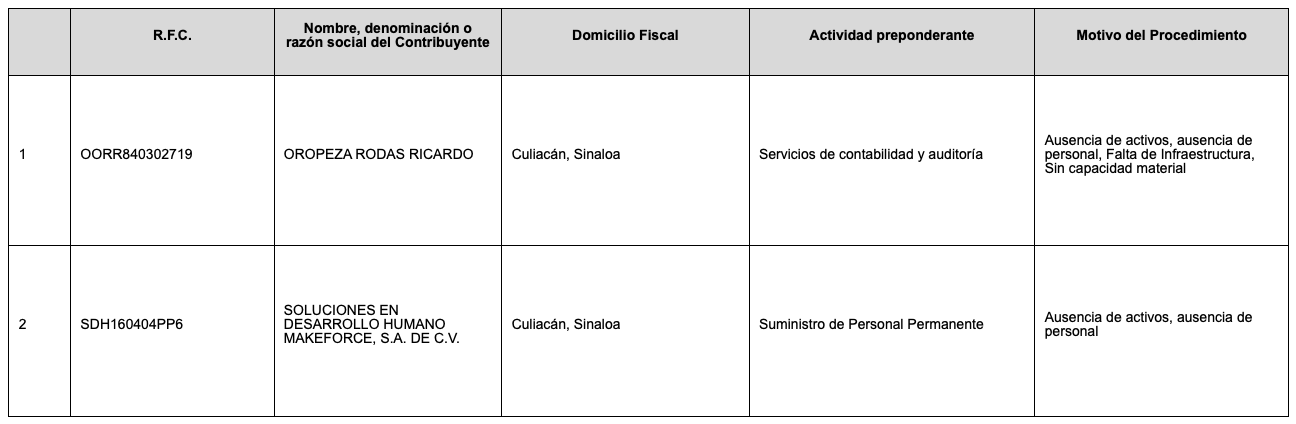

Derivado del ejercicio de las atribuciones y facultades señaladas en el artículo 69-B, párrafos primero y segundo del Código Fiscal de la Federación, las autoridades fiscales que se citan en el Anexo 1 que es parte integrante del presente oficio, detectaron que los contribuyentes señalados en el citado Anexo 1 emitieron comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes.

Detectada tal situación, la autoridad fiscal, a fin de dar cumplimiento al artículo 69-B, párrafo segundo, del Código Fiscal de la Federación, así como al numeral 69 del Reglamento del citado Código, emitieron oficio de presunción individual a cada uno de los contribuyentes mencionados en el citado Anexo 1, y en dicho oficio se indicaron los motivos y fundamentos por los cuales los contribuyentes se ubicaron en la hipótesis a que se refiere el primer párrafo del artículo 69-B del Código Fiscal de la Federación.

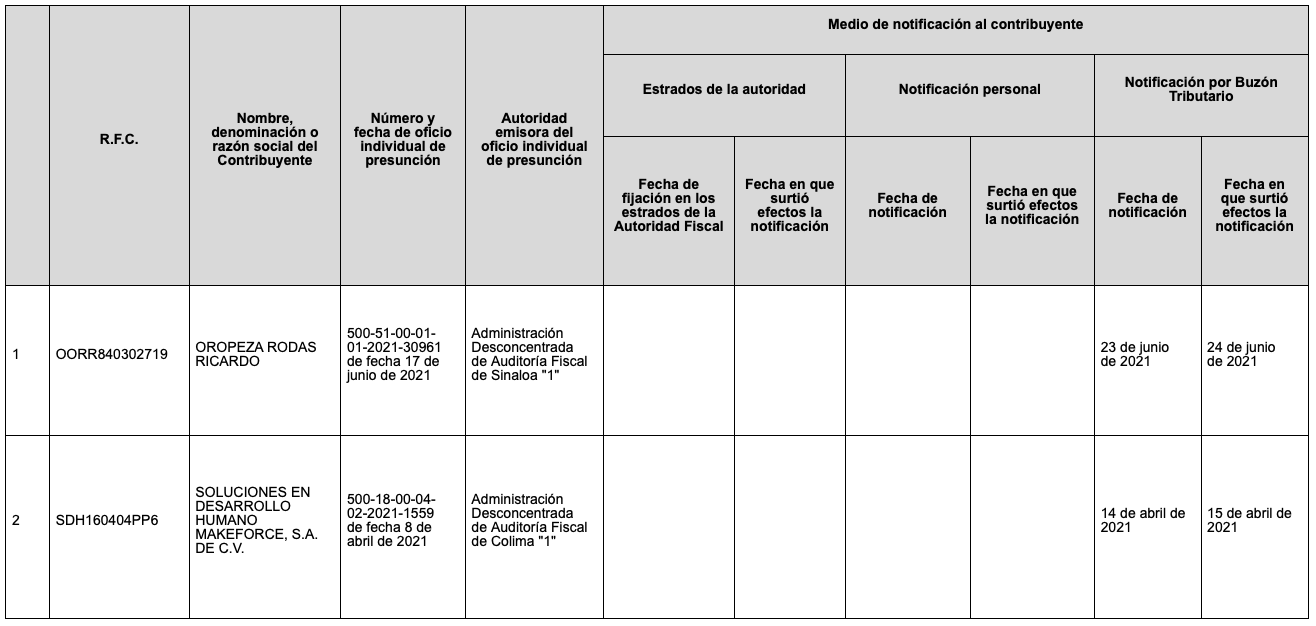

Ahora bien, los oficios individuales señalados en el párrafo que precede fueron notificados a cada contribuyente en los términos precisados en el Anexo 1, apartado A, del presente oficio, el cual es parte integrante del mismo.

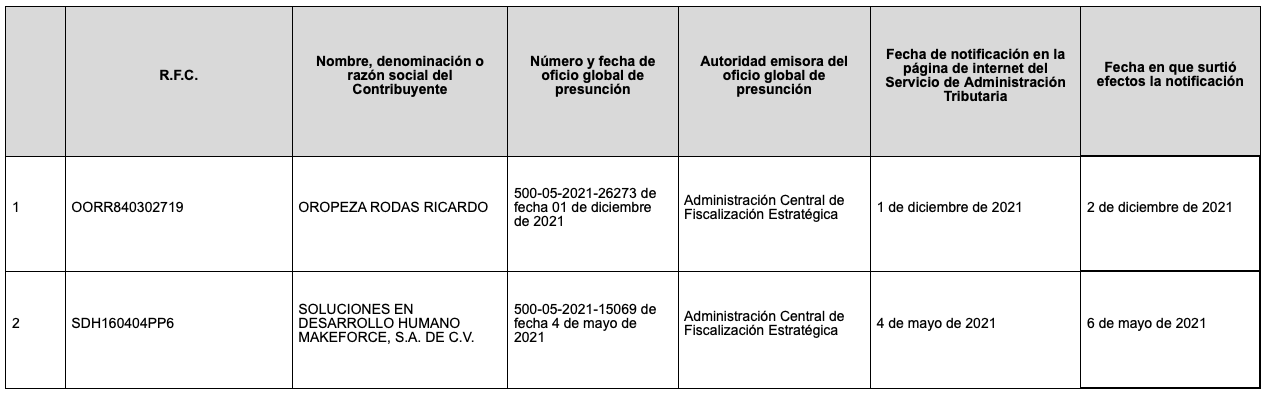

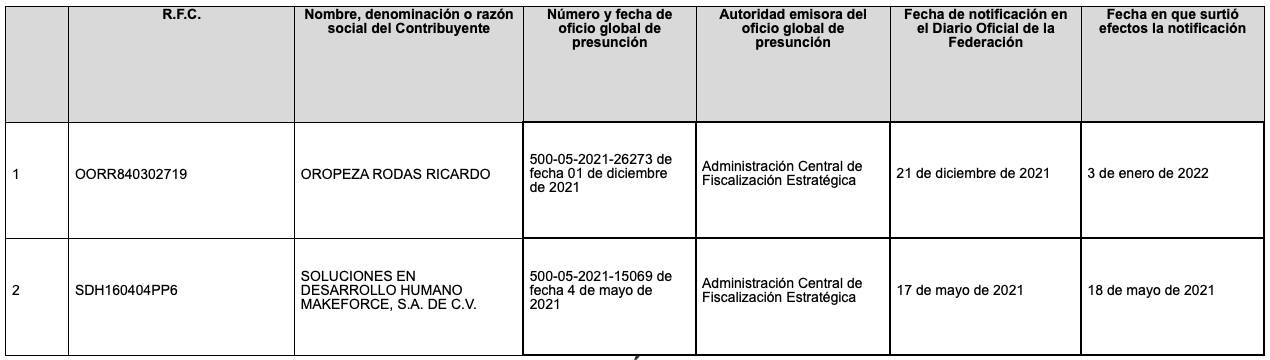

Por otra parte, el listado global de presunción fue notificado en la página de internet del Servicio de Administración Tributaria; y mediante publicación en el Diario Oficial de la Federación (DOF) en los términos precisados en el anexo 1, apartado B y C, del presente oficio, el cual es parte integrante del mismo, lo anterior de conformidad con la prelación establecida en el artículo 69, primer párrafo del Reglamento del Código Fiscal de la Federación vigente, en relación con el artículo 135 del Código Fiscal de la Federación.

Atendiendo lo dispuesto por el segundo párrafo del artículo 69-B del Código Fiscal de la Federación, en losoficios de presunción individual las autoridades fiscales otorgaron a cada contribuyente un plazo de quince días hábiles contados a partir de la última de las notificaciones antes efectuadas, para que realizaran las manifestaciones y aportaran las pruebas que consideraran pertinentes para desvirtuar los hechos dados a conocer mediante los citados oficios, apercibidos que si transcurrido el plazo concedido no aportaban la documentación e información y/o la que exhibieran, una vez valorada, no desvirtuaba los hechos señalados en los oficios de mérito, se procedería por parte de dichas autoridades en términos del cuarto párrafo delartículo 69-B del Código Fiscal de la Federación, primero a notificarles la resolución individual definitiva, así como a la publicación de sus nombres, denominaciones o razones sociales en el listado de contribuyentes que no desvirtuaron los hechos dados a conocer y por tanto, se encontrarían en forma definitiva en la situación a que se refiere el primer párrafo del citado artículo 69-B del Código Fiscal de la Federación.

Una vez transcurrido el plazo señalado en el párrafo anterior, y en virtud que esos contribuyentes durante el plazo establecido en el segundo párrafo del artículo 69-B del Código Fiscal de la Federación, en ejercicio del derecho previsto en el citado precepto legal, presentaron, a través de los medios indicados en las propias resoluciones individuales, diversa información, documentación y argumentos a fin de desvirtuar los hechos dados a conocer en los oficios individuales señalados anteriormente, y dichas autoridades procedieron a la admisión y valoración de los mismos.

Derivado de la valoración mencionada en el párrafo que antecede, y en virtud de que con los argumentos manifestados y pruebas proporcionadas por esos contribuyentes las referidas autoridades consideraron que esos contribuyentes no desvirtuaron los hechos que se les imputaron en los oficios individuales de presunción ya señalados, las mismas resolvieron lo conducente y procedieron a la emisión de las resoluciones definitivas en las cuales se señalaron las razones, motivos y fundamentos del por qué no desvirtuaron dichos hechos; resoluciones que fueron debidamente notificadas en los términos señalados en los párrafos que anteceden a cada uno de los contribuyentes señalados en el Anexo 1, apartado D, del presente oficio.

Por lo anteriormente expuesto y, tomando en cuenta que el cuarto párrafo del artículo 69-B del Código Fiscal de la Federación,señala que en ningún caso se publicará el listado antes de los treinta días hábiles posteriores a la notificación de la resolución y que, a la fecha ha transcurrido dicho plazo desde la notificación de la resolución y, además las citadas autoridades no han sido notificadas de alguna resolución o sentencia concedida a favor de esos contribuyentes que ordene la suspensión o declare la nulidad o revocación del procedimiento previsto en el artículo 69-B del Código Fiscal de la Federación, que se les tiene iniciado; por tanto, con la finalidad de dar cabal cumplimiento al Resolutivo Tercero contenido en las citadas resoluciones definitivas, esta Administración Central de Fiscalización Estratégica, adscrita a la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria, en apoyo a las autoridades fiscales señaladas en el Anexo 1 del presente, procede a agregar los nombres, denominaciones o razones sociales de los contribuyentes señalados en el Anexo 1 del presente oficio, en el listado de contribuyentes que no desvirtuaron los hechos que se les imputaron y por tanto, se encuentran en forma definitiva en la situación a que se refiere el primer párrafo del citado artículo 69-B del Código Fiscal de la Federación, por los motivos y fundamentos señalados en las resoluciones definitivas notificadas a cada uno de ellos, listado que se publicará en la página de internet del Servicio de Administración Tributaria (www.sat.gob.mx) así como en el Diario Oficial de la Federación, a efecto de considerar, con efectos generales, que los comprobantes fiscales expedidos por dichos contribuyentes no producen ni produjeron efecto fiscal alguno, tal y como lo declara el quinto párrafo del artículo 69-B del Código Fiscal de la Federación; lo anterior, toda vez que es de interés público que se detenga la facturación de operaciones inexistentes, así como que la sociedad conozca quiénes son aquellos contribuyentes que llevan a cabo este tipo de operaciones.

Atentamente

Ciudad de México, a 27 de junio de 2022.- En suplencia por ausencia del Administrador Central de Fiscalización Estratégica, del Coordinador de Fiscalización Estratégica y de los Administradores de Fiscalización Estratégica “1”, “2”, “3”, “4”, “5” y “6” con fundamento en los artículos 4, cuarto párrafo, y 22, último párrafo, numeral 5 inciso h), del Reglamento Interior del Servicio de Administración Tributaria vigente, Firma: Administradora de Fiscalización Estratégica “7”, Lic. Cintia Aidee Jáuregui Serratos.- Rúbrica.

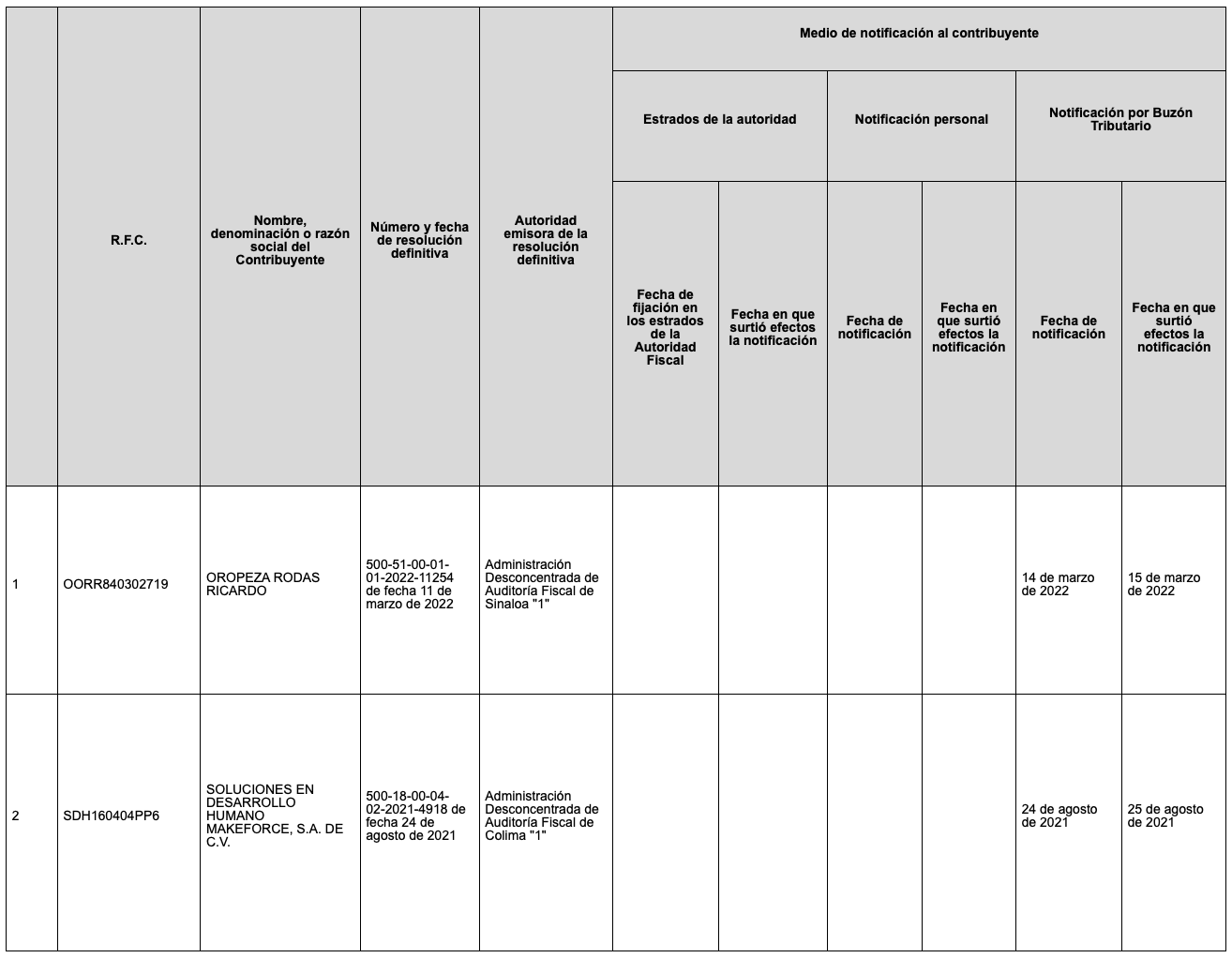

Anexo 1 del oficio número 500-05-2022-19773 de fecha 27 de junio de 2022 correspondiente a contribuyentes que, SÍaportaron argumentos y/o pruebas, pero NO desvirtuaron el motivo por el que se les notificó el oficio de presunción, motivo por el cual se actualizó DEFINITIVAMENTE la situación a que se refiere el primer párrafo del artículo 69-B del Código Fiscal de la Federación.

Apartado A.- Notificación del OFICIO DE PRESUNCIÓN conforme a los párrafos primero y segundo del artículo 69-B del Código Fiscal de la Federación, en relación con el artículo 69 de su Reglamento.

Apartado B.- Notificación en la página de Internet del Servicio de Administración Tributaria

Apartado C.- Notificación en el Diario Oficial de la Federación.

Apartado D.- Notificación del oficio de RESOLUCIÓN DEFINITIVA conforme al cuarto párrafo del artículo 69-B del Código Fiscal de la Federación.

Apartado E.- Datos adicionales de los contribuyentes.