DOF: 30/11/2023

RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de amoxicilina trihidratada originarias de la República de la India, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE AMOXICILINA TRIHIDRATADA ORIGINARIAS DE LA REPÚBLICA DE LA INDIA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 11/22 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 27 de noviembre de 2012 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping y antisubvención sobre las importaciones de amoxicilina trihidratada (“amoxicilina”) originarias de la República de la India (“India”), independientemente del país de procedencia (la “Resolución final”). Mediante dicha Resolución, la Secretaría determinó una cuota compensatoria definitiva de 64.9%.

B. Primer examen de vigencia

2. El 30 de noviembre de 2018 se publicó en el DOF la Resolución final del primer examen de vigencia de la cuota compensatoria. Mediante dicha Resolución, la Secretaría determinó prorrogar la vigencia de la cuota compensatoria de 64.9% por cinco años más, contados a partir del 28 de noviembre de 2017.

C. Aviso sobre la vigencia de cuotas compensatorias

3. El 29 de noviembre de 2021 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó a la amoxicilina de India, objeto de este examen.

D. Manifestación de interés

4. El 12 y 13 de octubre de 2022 Fersinsa GB, S.A. de C.V. (“Fersinsa”), manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de amoxicilina originarias de India. Propuso como periodo de examen el comprendido del 1 de octubre de 2021 al 30 de septiembre de 2022.

5. Fersinsa es una empresa constituida conforme a las leyes mexicanas. Su actividad principal consiste en producir todo tipo de productos químicos, biológicos y médicos, incluida la amoxicilina. Para acreditar su calidad de productor nacional de amoxicilina, presentó una carta de la Cámara Nacional de la Industria de Transformación (“CANACINTRA”) del 28 de septiembre de 2022, en la que se señala que Fersinsa es productor nacional del producto objeto de examen.

E. Resolución de Inicio del segundo examen de vigencia de las cuotas compensatorias

6. El 24 de noviembre de 2022 la Secretaría publicó en el DOF la Resolución por la que se declaró el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de amoxicilina trihidratada originarias de India (“Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de octubre de 2021 al 30 de septiembre de 2022 y como periodo de análisis el comprendido del 1 de octubre de 2017 al 30 de septiembre de 2022.

F. Producto objeto de examen

1. Descripción del producto

7. La amoxicilina es un antibiótico semisintético derivado de la penicilina (se trata de una amino penicilina) que actúa contra microorganismos. Tiene un espectro de actividad antibacteriana superior al de la penicilina.

8. El nombre técnico de la amoxicilina es [2S-[2cL, 5cL, 6bS*)]]-6-(4.hydroxyfenil) acetil] aminof.3, 3. dimetil-7-oxo-4-thia-1-azabiciclo [3.2.0] heptano-2-carboxilatado. Su fórmula química es C16H19N3O5S.3H2O. Su estructura química esencial es el ácido 6-aminopenicilánico (6-APA), que consiste en un anillo tiazolidínico con un anillo betalactámico condensado. El 6-APA lleva una parte variable acilada en la posición 6 y contiene bicarbonato de sodio, clorocarbonato etílico, hidrógeno y ácidoO,NDibenzyloxycarbonyl-p-oxy-di-aminofenilacético. Físicamente, se presenta como un polvo cristalino casi blanco. Es ligeramente soluble en agua, metanol y alcohol, y casi insoluble en éter dietílico y ácidos grasos.

9. La amoxicilina se comercializa en dos presentaciones: como producto estéril y no estéril.

2. Tratamiento arancelario

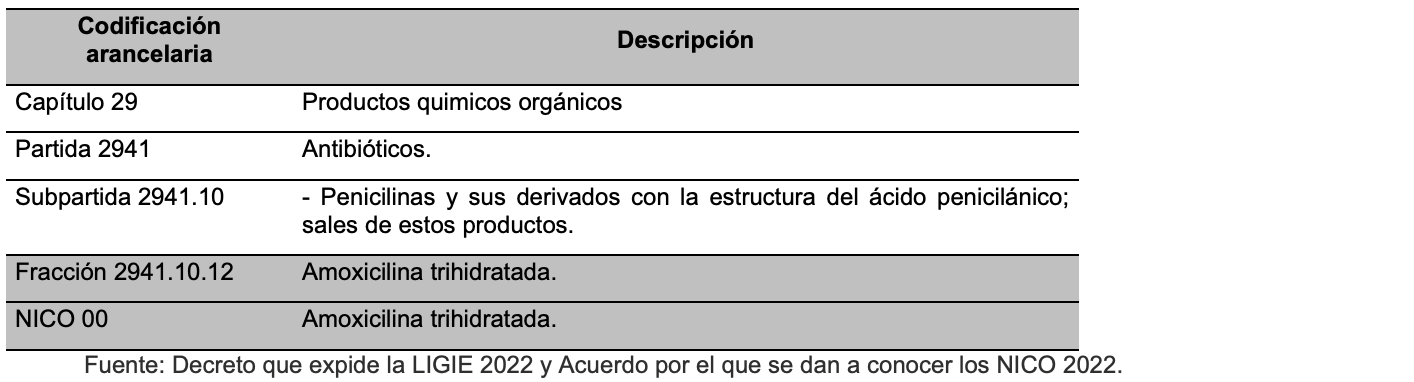

10. El producto objeto de examen ingresa al mercado nacional a través de la fracción arancelaria 2941.10.12 de la de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE). Salvo alguna otra precisión, al señalarse “TIGIE”, se entenderá como el instrumento vigente en el periodo analizado o, en su caso, sus correspondientes modificaciones, conforme a la evolución que se describe a continuación.

11. El 1 de julio de 2020 se publicó en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera” (“Decreto que expide la LIGIE 2020”), en el cual se observa la fracción arancelaria 2941.10.12.

12. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación”, en virtud del cual se creó el NICO 00 para la fracción arancelaria 2941.10.12, siendo relevante para el producto objeto de examen.

13. El 18 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020”, donde se observa que la fracción arancelaria 2941.10.12 no presenta cambios en su número de identificación.

14. El 7 de junio, 14 de julio y 22 de agosto de 2022 se publicaron en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación” (“Decreto que expide la LIGIE 2022”), el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2020-2022”, y el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación” (“Acuerdo por el que se dan a conocer los NICO 2022”), respectivamente, los cuales mantienen la fracción arancelaria y el NICO señalados en los puntos 10 a 13 de la presente Resolución.

15. El 5 de diciembre de 2022 se publicó en el DOF la “Cuarta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022”, en la que se indica que los sistemas utilizados en las operaciones de comercio exterior se encuentran listos para operar, por lo que, conforme a los Transitorios Primero del Decreto que expide la LIGIE 2022 y del Acuerdo por el que se dan a conocer los NICO 2022, estos se encuentran vigentes a partir del 12 de diciembre de 2022.

16. De acuerdo con lo anterior, el producto objeto de examen ingresa al mercado nacional a través de la fracción arancelaria 2941.10.12 de la de la TIGIE, cuya descripción es la siguiente:

17. La unidad de medida que utiliza la TIGIE es el kilogramo.

18. De acuerdo con el Decreto que expide la LIGIE 2022, las importaciones que ingresan por la fracción arancelaria 2941.10.12 de la TIGIE están sujetas a un arancel ad valorem de 5%, y los países con los que México tiene celebrados tratados de libre comercio están exentos de arancel.

3. Proceso productivo

19. El proceso de producción de la amoxicilina en el mundo, se lleva a cabo con base en el proceso que la empresa Bristol-Myers Company registró en 1976, patente que ya expiró, por lo que actualmente está disponible para cualquier empresa. Inicia con la elaboración de la sal de 6-APA-Trietilamina que se une al anhídrido mixto formando la amoxicilina-Sal de Dane. Esta unión se hidroliza con agua y ácido clorhídrico para obtener la amoxicilina clorhidratada. En la etapa de precipitación se adiciona un agente alcalino para obtener los cristales del producto. Estos cristales se separan de dicho solvente por centrifugación para secarse. Finalmente, el polvo seco se tamiza y homogeneiza para empacarse o compactarse, según los requerimientos del cliente.

4. Normas

20. La amoxicilina se utiliza para la fabricación de medicamentos. La farmacopea de cada país establece las especificaciones de producción, que deben coincidir con la farmacopea internacional de la Organización Mundial de la Salud (OMS). De acuerdo con el Sistema Integral de Información de Comercio Exterior, para su importación se requiere de una autorización sanitaria de la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS), cuando los productos importados se destinen para el diagnóstico, tratamiento, prevención o rehabilitación de enfermedades en humanos.

5. Usos y funciones

21. La amoxicilina se utiliza para el tratamiento de infecciones tanto en medicina humana como veterinaria. Es la materia prima para la fabricación de productos y medicamentos que la contienen como elemento activo; estos adquieren diversas presentaciones: cápsulas (250 y 500 miligramos), tabletas (500 miligramos y 1 gramo), polvos para suspensión (250 y 500 miligramos), productos con molécula blindada para aplicaciones veterinarias e inyectables para consumo humano. Dichos productos y medicamentos se fabrican como mercancías de marca registrada o genéricos intercambiables. Para su conservación debe mantenerse en envases o contenedores herméticamente cerrados, a temperatura ambiente controlada y protegidos de la luz.

G. Convocatoria y notificaciones

22. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

23. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de India.

H. Parte interesada compareciente

24. Únicamente compareció al procedimiento en tiempo y forma la Productora nacional siguiente:

Fersinsa GB, S.A. de C.V.

Carretera Saltillo-Monterrey Km. 12.5

Col. Ramos Arizpe

C.P. 25900, Coahuila

I. Primer periodo de ofrecimiento de pruebas

25. A solicitud de Fersinsa, la Secretaría le otorgó una prórroga de quince días hábiles para presentar su respuesta al Formulario oficial, así como los argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El 7 de febrero de 2023 Fersinsa presentó la respuesta al Formulario oficial, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

J. Otras comparecencias

26. El 18 de enero de 2023, el gobierno de lndia presentó una solicitud de prórroga para presentar su respuesta al Formulario oficial, vencido el plazo que se le otorgó por oficio UPCI.416.22.2050 del 24 de noviembre de 2022, por lo que no se le otorgó dicha prórroga, de conformidad con lo señalado en el punto 43 de la presente Resolución.

K. Réplicas

27. En virtud de que no comparecieron contrapartes de la producción nacional, no se presentaron réplicas.

L. Requerimientos de información

1. Prórrogas

28. A solicitud de Fersinsa, la Secretaría le otorgó una prórroga de ocho días hábiles para que presentara su respuesta al requerimiento de información formulado el 7 de marzo de 2023.

2. Productora nacional

29. El 7 de marzo de 2023 la Secretaría requirió a Fersinsa, para que modificara diversos aspectos de forma, realizara diversas precisiones, aclaraciones y, de ser el caso, correcciones, así como que presentara la base de datos completa que refirió correspondía a la empresa Infodrive (la cual tiene como actividad de negocio la investigación de mercado de la India), en donde se pudieran observar los criterios de aceptación y exclusión aplicados a cada transacción, para determinar el precio potencial de exportación de la mercancía idéntica a la mercancía objeto de examen al mercado nacional; asimismo, que acreditara su origen y que diversos rubros correspondieran a dicha base; explicara los términos en que solicitó las tarifas de flete, esto es, la manera en que eligió el punto de salida de la mercancía hacia el puerto y el puerto al que arribaría, los volúmenes a transportar y cualquier otro elemento que justificara el monto por flete cotizado; para la selección de las compañías productoras-exportadoras de ingredientes farmacéuticos activos (API´s, por las siglas en inglés de Active Pharmaceutical Ingredient) en India, que proporcionara constancias de la base de datos de Capital IQ de Standard & Poor’s y (“Capital IQ”) soporte de la metodología descrita; para el ajuste por crédito que presentara pruebas y la información con la que demostrara que las empresas que señaló como comercializadoras de la amoxicilina tienen ese giro, y que desagregara y explicara sus consideraciones en la conformación del concepto de “Costos”, para el ajuste por margen de comercialización. Para el valor normal, respecto a las ventas al mercado interno, que presentara pruebas con las que acreditara que la empresa de quien aportó facturas está establecida en India y que produce amoxicilina; que explicara por qué consideraba que los precios y volumen consignados en dichas facturas correspondían a cantidades significativas y habituales, y constituían una referencia válida del precio al que se vende la amoxicilina en el mercado interno de India; referente al ajuste al valor normal, que explicara la pertinencia de emplear un contenedor de 20 pies cúbicos y presentara la prueba de que los costos de transportación se referían al mismo; presentara la información y pruebas con las que se realizara el ajuste por seguro propuesto. En cuanto a su afirmación de que el gobierno de India tiene como objetivo continuar subvencionando a la industria farmacéutica y que encontró que una de las empresas productoras reconoce el beneficio recibido, que justificara y demostrara cómo es que el beneficio aludido impactaría en la producción y venta de la amoxicilina, y que especificara los programas de subvención relacionados con su aseveración. Para el cálculo de la estructura de costos deproducción, que presentara constancias probatorias con las que demostrara que los costos de producción reportados proceden de su sistema contable y más evidencias probatorias de dicho sistema; explicara por qué en sus cálculos consideró los programas: Esquema de Autorizaciones Anticipadas (AAS, por sus siglas en inglés de Advance Authorisation Scheme) y el Esquema de Bienes de Capital a Tasa Cero para Fomentar la Exportación (ZDEPCG, por sus siglas en inglés de Zero Duty Export Promotion Capital Goods Scheme), dentro del Esquema de Zonas Francas de Exportación-Unidades Orientadas a la Exportación (EPZ-EOU, por sus siglas en inglés de Export Processing Zones and Export Oriented Units), y el motivo para tomar la tasa más alta de impuesto a la importación de los diferentes insumos en cuestión, en el cálculo de la cuantía de la subvención; en relación con el Esquema EPZ-EOU, que aclarará por qué utilizó las tasas de impuestos locales a los insumos de producción, a la maquinaria y equipo obtenidos de la Tarifa de Aranceles Centrales para Impuestos Especiales si estos estuvieron vigentes hasta el 30 de junio de 2017, y que actualizara las tasas al periodo de examen; respecto a los Programas de Exención de Impuesto sobre la Renta (SEZ-ITE, por sus siglas en inglés de Income Tax Exemption) y el del Impuesto Integrado Sobre Bienes y Servicios (IGST, por sus siglas en inglés de Integrated Goods and Services Tax), que proporcionara información y pruebas correspondientes al periodo de examen, igualmente, por lo que hace al programa Subsidio de Asistencia a la Inversión de Capital (ACIS, por sus siglas en inglés de Assistance of Capital Investment Subsidy) del Estado de Gujarat; explicara detalladamente el comportamiento de las importaciones a lo largo del periodo analizado, a fin de considerarlo en la realización de las proyecciones; debido a que durante el periodo octubre de 2019-septiembre de 2020 realizó importaciones de amoxicilina; que explicara por qué realizó dichas importaciones e indicara a qué mercado fueron destinadas y contabilizadas; con relación a la información de sus indicadoreseconómicos, que expusiera por qué las cifras de ventas al mercado interno presentan inconsistencias, así como que formulara diversas precisiones relacionadas con el autoconsumo que reportó; que explicara por qué las cifras de empleo y salarios que proporcionó reflejaron comportamientos contrarios entre sí, en los periodos anuales; explicara el motivo por el que los inventarios no reflejaron la diferencia de la producción con respecto a las ventas totales a lo largo del periodo analizado; de las cifras de capacidad instalada reportadas, que precisara si para el periodo analizado correspondían exclusivamente a amoxicilina y proporcionara la metodología y las hojas de trabajo que utilizó para su cálculo; aclarara cuál fue el aumento real que tuvo lacapacidad instalada exclusivamente de amoxicilina después del proyecto de inversión; respecto al comportamiento proyectado de las importaciones, que proporcionara la metodología que utilizó para calcular su valor y volumen potencial en el escenario con y sin cuota compensatoria; en relación con el comportamiento proyectado de los precios, que presentara la base completa de la empresa Infodrive, así como las hojas de trabajo que permitieran replicar su metodología para llegar a las cifras que presentó;proporcionara nuevamente las proyecciones sobre el precio potencial al que ingresarían al mercado mexicano las importaciones de India, así como las de orígenes distintos a dicho país, tanto en el escenario en que se mantendría como en el que se eliminaría la cuota compensatoria, incluida una explicación razonable económicamente, así como los supuestos utilizados y su justificación, a la cual debía acompañar la información necesaria para arribar a las cifras estimadas; respecto a las proyecciones de los indicadores económicos, que presentara una explicación de la metodología que utilizó para calcularlos, así como del impacto que tendría la eliminación de la cuota compensatoria en cada uno de los indicadores económicos de la rama de producción nacional, considerando sus proyecciones de los precios y volúmenes de las importaciones potenciales (totales, de India y de otros orígenes distintos a dicho país), proporcionara, de forma separada, el estado de costos, ventas y utilidades correspondientes a las ventas internas y ventas de exportación del periodo octubre de 2018 a septiembre de 2022; así como las proyecciones considerando losescenarios de eliminación y manteniendo la cuota compensatoria, y proporcionara información y un análisis en el que se observara la existencia de un potencial exportador por parte de la industria india fabricante de amoxicilina.

30. El 3 de abril de 2023, Fersinsa compareció a efecto de dar respuesta al requerimiento formulado el 7 de marzo de 2023. Sin embargo, no presentó la respuesta al requerimiento de información formulado por esta autoridad, sino que en su lugar exhibió por segunda ocasión la respuesta al Formulario oficial presentado el 7 de febrero de 2023. En alcance, el 5 de abril de 2023, presentó el escrito de respuesta; sin embargo, debido a que el plazo para su presentación venció el 3 de abril de 2023, su presentación resultó extemporánea, por lo que la Secretaría no aceptó dicha información, conforme lo señalado en el punto 44 de la presente Resolución.

3. No partes

31. El 7 de marzo de 2023 la Secretaría requirió a la CANACINTRA para que, en relación con la carta que le proporcionó a Fersinsa del 28 de septiembre de 2022, precisara a qué periodo correspondía su declaración en la que identificó a Fersinsa como único productor nacional de amoxicilina. El plazo venció el 22 de marzo de 2023, sin que presentara respuesta.

32. El 28 de marzo de 2023 la Secretaría requirió al gobierno de India, para que presentara información sobre el estatus o vigencia de los programas de subvenciones otorgados en India establecidos en la investigación ordinaria, los que se abordaron en el primer examen de vigencia, o en su caso, nuevos programas de subvenciones otorgados a la amoxicilina; presentara un listado de la totalidad de las empresas productoras de la amoxicilina en India, durante el periodo octubre de 2021-septiembre de 2022, su ubicación geográfica de cada una de ellas, su capacidad de producción y su participación en la producción y venta en el mercado interno de India, y señalara si éstas se vieron beneficiadas por programas y, de ser el caso, señalara los montos recibidos; presentara la totalidad de las exportaciones de la amoxicilina, en valor y volumen, por país, durante el periodo octubre de 2021-septiembre de 2022; proporcionara los precios de venta en el mercado interno de India de la amoxicilina durante el periodo octubre de 2021-septiembre de 2022, y exhibiera información de la industria fabricante de amoxicilina en India. Presentó su respuesta el 13 de abril de 2023; sin embargo, en su mayoría, no proporcionó la información solicitada.

M. Segundo periodo de ofrecimiento de pruebas

33. El 4 de mayo de 2023 la Secretaría notificó a Fersinsa la apertura del segundo periodo de ofrecimiento de pruebas, con objeto de que presentara los argumentos y las pruebas complementarias que estimara pertinente.

34. El 9 de junio de 2023 Fersinsa presentó argumentos y pruebas complementarias, los cuales constan en el expediente administrativo del caso, mismos que no fueron considerados de conformidad con el punto 45 de la Presente Resolución.

N. Hechos esenciales

35. El 13 de julio de 2023 la Secretaría notificó a Fersinsa los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), 12.8 y 21.4 del Acuerdo sobre Subvenciones y Medidas Compensatorias (ASMC). El plazo venció el 4 de agosto de 2023, sin que presentara manifestaciones a los hechos esenciales.

O. Audiencia pública

36. El 28 de julio de 2023 se celebró la audiencia pública de este procedimiento. Únicamente participó Fersinsa, quien tuvo la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con lo dispuesto en el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

P. Alegatos

37. El 4 de agosto de 2023 Fersinsa presentó sus alegatos, los cuales se consideraron para emitir la presente Resolución.

Q. Opinión de la Comisión de Comercio Exterior

38. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 19 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 9 de octubre de 2023. El proyecto fue opinado favorablemente por unanimidad.

CONSIDERANDOS

A. Competencia

39. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7 y 19 fracciones I y IV del RISE; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping; 21.1, 21.3, 21.4, 22.3 y 22.7 del ASMC, y 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

40. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación y el Código Federal de Procedimientos Civiles, estos dos últimos de aplicación supletoria, así como la LFPCA aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA.

C. Protección de la información confidencial

41. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 12.4 del ASMC, 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

42. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, el ASMC, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

43. Mediante oficio JU.416.23.0084 del 24 de enero del 2023, se le notificó al gobierno de India que no era procedente otorgarle una prórroga debido a que fue presentada de manera extemporánea, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

44. Mediante oficio JU.416.23.0382 del 3 de mayo de 2023 la Secretaría le notificó a Fersinsa la determinación de no considerar la información proporcionada en sus comparecencias del 3 y 5 de abril de 2023, al no haberse presentado con la oportunidad y forma procesal debida; oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución. Al respecto, se le otorgó un plazo para que manifestara lo que a su derecho conviniera de conformidad con el párrafo 6 del Anexo II del Acuerdo Antidumping, sin que presentara argumentos que modifiquen la determinación de la Secretaría.

45. Mediante oficio JU.416.23.1456 del 12 de julio de 2023, la Secretaría le notificó a Fersinsa que la información que presentó en el periodo de argumentos y pruebas complementarias corresponde a la que debió ser presentada oportunamente en respuesta al requerimiento de información formulado mediante el oficio JU.416.23.0096 del 7 de marzo de 2023, de la cual ya se le había notificado que no sería considerada por haber sido presentada en un momento posterior al plazo concedido y prorrogado originalmente; oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución. Al respecto, se le otorgó un plazo para que manifestara lo que a su derecho conviniera de conformidad con el párrafo 6 del Anexo II del Acuerdo Antidumping y 12.7 del ASMC, sin que presentara argumentos que modifiquen la determinación de la Secretaría.

46. Mediante oficio UPCI.416.23.0229 del 24 de agosto de 2023, la Secretaría le notificó a Fersinsa la determinación de no tomar en consideración la información contenida en la promoción del 2 de agosto de 2023 en la que compareció para dar respuesta a preguntas formuladas en el desarrollo de la audiencia pública, celebrada el 28 de julio de 2023, pues no habían quedado preguntas adicionales pendientes, ni se le solicitó o autorizó su respuesta de manera escrita. Al respecto, se le otorgó un plazo para que manifestara lo que a su derecho conviniera de conformidad con el párrafo 6 del Anexo II del Acuerdo Antidumping, sin que presentara argumentos que modifiquen la determinación de la Secretaría.

F. Respuesta a ciertos argumentos de las partes

47. Fersinsa argumentó que el segundo periodo probatorio se abre para que las partes presenten los argumentos y pruebas que a su derecho convenga, sin limitarlos a que tengan la característica de ser adicionales, atento a lo cual, legalmente, pueden presentarse en esa fase del procedimiento, argumentos y pruebas de cualquier índole, origen o naturaleza.

48. Al respecto, la Secretaría señala que de conformidad con lo establecido en el artículo 11.4 del Acuerdo Antidumping, las reglas aplicables a las investigaciones ordinarias, en cuanto a procedimiento y pruebas, previstas en el artículo 6 del mismo, serán aplicables también a los exámenes de vigencia de las cuotas compensatorias. Así también, el artículo 6.8 de dicho ordenamiento, establece que en los casos en los que una parte interesada no facilite información dentro de un plazo prudencial o entorpezca significativamente la investigación, o bien, el examen, las autoridades investigadoras podrán formular determinaciones sobre la base de los hechos de que se tenga conocimiento, es decir, de la mejor información disponible.

49. Por su parte, en este mismo sentido, del Anexo II, párrafo 3 del Acuerdo Antidumping, se desprende que las autoridades investigadoras exclusivamente se obligan a formular determinaciones tomando en consideración la información verificable, presentada adecuadamente, de modo que pueda utilizarse en la investigación sin dificultades excesivas, facilitada a tiempo y, cuando proceda, en un medio o lenguaje informático que hayan solicitado las autoridades. Es decir, a contrario sensu, el hecho de que una autoridad investigadora no tome en cuenta al momento de emitir sus determinaciones la información que hubiere sidoproporcionada por una parte interesada de manera extemporánea o fuera del plazo establecido para tal efecto, no constituye un incumplimiento a las obligaciones contraídas en el marco del Acuerdo Antidumping.

50. Así también, el artículo 89 F, fracción I de la LCE prevé un segundo periodo de pruebas, a efecto de que las partes presenten los argumentos y pruebas que a su derecho convenga; asimismo, el artículo 164, segundo párrafo del RLCE, disposición aplicable sobre las pruebas, prevé que durante el segundo periodo probatorio en el procedimiento, las partes interesadas estarán en oportunidad de proporcionar las pruebas y argumentos complementarios que estimen pertinentes, por tanto, a partir de los preceptos legales y señalamientos referidos, la Secretaría considera que las partes que presenten los argumentos y pruebas en la segunda etapa probatoria, sí están limitados a que sean complementarias, contrario a lo señalado por la productora nacional, que afirma que en dicha etapa puede presentar información sin que tenga la característica de ser adicional, que puede ser de cualquier índole, origen o naturaleza, sin limitación alguna.

51. En cuanto a la calidad “complementaria” requerida por la autoridad y al no existir una definición expresa en nuestro marco legal, resulta procedente interpretar conforme al propio sentido de los términos, es decir, con base en el sentido natural y ordinario del texto; en este sentido, de conformidad con la Real Academia Española, el término complementario o complementaria significa “que completa o perfecciona algo”, de esta manera, es posible aducir que una prueba complementaria debe completar o perfeccionar a otra prueba, misma que en atención a los objetivos procesales de la materia, tuvo que haberse desahogado yadmitido en el momento procesal oportuno.

52. Ahora bien, resulta necesario precisar que la información proporcionada durante el segundo periodo probatorio corresponde a información requerida por la Secretaría mediante el oficio JU.416.23.0096 del 7 de marzo de 2023, y que no fue proporcionada durante el plazo establecido para así hacerlo, por lo que se le notificó mediante oficio JU.416.23.1456 del 12 de julio de 2023 que dicha información no sería tomada en consideración para resolver este procedimiento.

53. Por consiguiente, al haber desestimado la información proporcionada durante el segundo periodo probatorio, toda vez que no tiene el carácter de ser complementaria a la información admitida durante el curso del presente procedimiento, porque no se proporcionó en el tiempo y formas establecidas para tal efecto, atento a lo establecido por los artículos 6.8, 11.4 y el Anexo II párrafo 3 del Acuerdo Antidumping; 89 F, fracción II de la LCE y 164 segundo párrafo del RLCE, no es procedente considerarla ni cualquier otra prueba, argumento o alegato que de dicha información derive o que tenga relación a la misma, toda vez que lainformación que presentó ya había sido desestimada por oficio JU.416.23.0382 del 3 de mayo de 2023.

G. Análisis sobre la continuación o repetición del dumping y la subvención

54. En el presente procedimiento no participaron empresas importadoras ni exportadoras del producto objeto de examen, únicamente la empresa Fersinsa, productora nacional.

55. Fersinsa manifestó que la eliminación de la cuota compensatoria impuesta al producto objeto de examen originario de India daría lugar a la reanudación de importaciones a territorio nacional a precios subvencionados y en condiciones de dumping. En relación con el análisis de dumping presentó la información que se detalla a continuación:

1. Precio de exportación

56. Fersinsa afirmó que, con base en la información del Sistema de Información Arancelaria Vía Internet (SIAVI) y de la plataforma Veritrade, corroboró que no se registraron importaciones a México de amoxicilina originarias de India durante el periodo de vigencia de la cuota compensatoria.

57. Para determinar el precio de exportación presentó una base de datos con las exportaciones de amoxicilina originarias de India, a terceros mercados, durante el periodo examinado, de la fuente Infodrive. Aludió que Infodrive es una empresa privada que se dedica a la investigación de mercados en India. Indicó que la base de datos se encuentra en términos libre a bordo (FOB, por sus siglas en inglés de Free on Board) en dólares por kilogramo. Aportó la descripción de Infodrive y las direcciones electrónicas https://infodriveindia.in/about-us/ y https://www.linkedin.com/company/infodrive-india/. Proporcionó la base de datos depurada y describió la metodología que empleó.

58. Con la finalidad de replicar la metodología y estar en posibilidad de validarla, la Secretaría le requirió que aportara la base de datos completa, es decir, sin aplicar sus criterios de depuración, así como las pruebas que acreditaran que la información procedía de la fuente citada. Sin embargo, dicha información no fue presentada con la oportunidad y las formalidades que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

a. Determinación

59. Conforme a lo señalado en los puntos anteriores de la presente Resolución, la Secretaría no contó con la base de datos original de las exportaciones de amoxicilina, de India a terceros mercados, a la cual, se reitera, Fersinsa le aplicó criterios de depuración. Si bien, la producción nacional presentó una base de datos depurada, es importante considerar que la Secretaría debe examinar la exactitud y pertinencia de cada prueba, ello conlleva a verificar las fuentes de las que deriven éstas. En este sentido, la Secretaría no puede validar una base de datos que fue manipulada, independientemente del grado de manipulación que tenga, sin antes poder verificar la fuente. Adicionalmente, la Secretaría debe contar con todos los elementos para poderreplicar cada metodología propuesta, en este caso, la utilizada por Fersinsa, por lo que, en el presente procedimiento, no es posible hacer una estimación a partir de información incierta, ya que su resultado puede tener implicaciones de sobreestimar o subestimar el precio de exportación de la mercancía objeto de examen, por lo tanto, la Secretaría determina que no contó con información y pruebas pertinentes, correspondientes al periodo objeto de examen, que le permitieran calcular un precio de exportación en términos de lo establecido en el artículo 40 del RLCE.

b. Ajustes al precio de exportación

60. Fersinsa solicitó ajustar el precio de exportación por términos y condiciones de venta, en particular, por flete interno, crédito y margen de comercialización.

i. Flete interno

61. Toda vez que los precios reportados se encuentran a nivel FOB, la empresa presentó una cotización de fletes en India de una empresa proveedora de servicios de logística y transporte. Señaló que como origen consideró el domicilio de los exportadores y como destino el puerto de exportación más cercano. Deflactó los precios debido a que la cotización se encuentra fuera del periodo.

62. La Secretaría le requirió que explicara los términos en que solicitó las tarifas de flete, esto es, la manera en que eligió el punto de salida de la mercancía hacia el puerto y el puerto al que arriba, los volúmenes a transportar y cualquier otro elemento que justificara el monto por flete cotizado. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

ii. Crédito

63. Fersinsa realizó el cálculo, identificando el tipo de empresa exportadora, esto es, empresas productoras y empresas comercializadoras. Señaló que efectuó una búsqueda en la base de datos de Capital IQ, empresa dedicada a la recopilación de datos de finanzas, créditos, riesgo cibernético, finanzas públicas y empresas con más de 150 años de experiencia con presencia en 128 países, en la que identificó 16 empresas productoras exportadoras y 4 comercializadoras. Estimó la rotación de cuentas por cobrar, utilizó las tasas de interés mensual para préstamos a corto plazo de India del Fondo Monetario Internacional (FMI) y a partir de esta información calculó un factor de ajuste por crédito.

64. La Secretaría, a fin de cerciorarse de que la selección de las compañías productoras procede de la base de datos de Capital IQ, le requirió a Fersinsa que proporcionara capturas de pantalla de la fuente señalada como soporte documental de la metodología empleada y que presentara pruebas de que las empresas seleccionadas son productoras exportadoras de amoxicilina.

65. Asimismo, en relación con la selección de las empresas comercializadoras, le requirió a Fersinsa resaltar, en el reporte anual de la información financiera de éstas, la parte en que se encuentran las cifras que reportó del saldo inicial, saldo final y ventas netas, así como la información y pruebas que mostraran que las empresas de las que aportó información, comercializan amoxicilina. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

iii. Margen de comercialización

66. Fersinsa señaló que, a partir de la información financiera pública de las empresas comercializadoras a que hace referencia el punto 63 de la presente Resolución, determinó un margen de intermediación promedio. La Secretaría le requirió que desagregara y explicara la conformación del ajuste, así como que justificara cada uno de los rubros que lo componen. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

67. Por otra parte, la Secretaría realizó un requerimiento de información al gobierno de India, en el que le solicitó la totalidad de las exportaciones de la mercancía objeto de examen tanto en valor como en volumen, por país, durante el periodo examinado y, en su caso, los ajustes pertinentes para llevar los precios a nivel ex fábrica. Además, le solicitó que indicara los términos de venta, la fuente de información y que aportara el soporte documental.

68. En respuesta, el gobierno de India mencionó que las exportaciones a México son insignificantes a la luz del derecho punitivo sobre el producto. Comentó que las exportaciones a terceros países disminuyeron en 2021-2022. Sin embargo, no aportó la información solicitada.

c. Determinación

69. A partir de los señalamientos formulados en los puntos 60 a 66 de la presente Resolución, la Secretaría concluyó que no contó con la información necesaria que le permitiera ajustar el precio de exportación, de conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE. No obstante, es importante resaltar que, aun cuando Fersinsa hubiera proporcionado información completa sobre los ajustes, situación que no aconteció, no resultaría procedente aplicar dichos ajustes a precios obtenidos de información incierta, como lo fue la presentada para el precio de exportación, según se puede observar en el punto 59 de la presente Resolución. Además, se debe tomar en consideración que la Secretaría debe comprobar el origen de la información y sus fuentes, que haya sido presentada adecuadamente y facilitada en tiempo, lo que según se ha señalado no fue posible corroborar, puesto que no se contó con la base de datos original de la empresa Infodrive de las exportaciones de amoxicilina de India a terceros mercados.

2. Valor normal

a. Dumping

i. Referencias de precios en el mercado interno de India

70. Fersinsa aportó siete facturas de venta de la mercancía objeto de examen en el mercado interno de India, durante el periodo de examen, de la compañía Centrient Pharmaceuticals India Pvt. Ltd. (“Centrient”). Aseguró que dicha empresa es un productor de amoxicilina y que sus facturas reflejan precios a clientes no relacionados en el mercado doméstico de dicho país. Afirmó que las ventas se encuentran en el curso de operaciones comerciales normales y que sus precios constituyen una base razonable.

71. La Secretaría le requirió que acreditara que Centrient se encuentra establecida en India, que produce el producto objeto de examen, así como la participación que tuvo en el mercado interno, en producción y ventas durante el periodo examinado. Asimismo, que explicara por qué los precios expresados en sólo siete facturas constituyen una referencia válida de los precios en el mercado interno de India. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

i. Determinación

72. Como se describe en el punto 71 de la presente Resolución, la Secretaría no contó con pruebas que le permitieran tener certeza de que la información presentada proviene de un productor del producto examinado, que corresponde al precio de una mercancía idéntica o similar a la exportada a México y que ésta se destina al mercado interno de India. En este sentido, la Secretaría no contó con los elementos que le permitieran calcular el valor normal en términos de lo señalado en los artículos 2.1 del Acuerdo Antidumping, 31 de la LCE y 40 del RLCE.

(1) Ajustes al valor normal

73. Fersinsa solicitó ajustar el valor normal por términos y condiciones de venta, en particular por crédito y flete.

(a) Crédito

74. Fersinsa identificó los plazos de pago en las facturas y utilizó la tasa de interés mensual para préstamos de corto plazo de India que publica el FMI.

(b) Flete

75. Presentó una cotización de fletes en el mercado interno de India para un contenedor de 20 pies. Los destinos los identificó también en las facturas. Deflactó las tarifas debido a que se encuentran fuera del periodo examinado.

76. La Secretaría le requirió a Fersinsa que indicara la pertinencia de emplear contenedores de 20 pies para transportar la mercancía objeto de examen, además que aportara la prueba para corroborar que los costos de transportación se refieren a ese tipo de contenedor. Asimismo, que aportara la información, pruebas y cálculos necesarios para realizar un ajuste por concepto de seguro, toda vez que las facturas proporcionadas se encuentran en términos de transporte y seguro pagado (CIP, por sus siglas en inglés de Carriage and Insurance Paid To). Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

77. Por otra parte, la Secretaría le requirió al gobierno de India que aportara los precios de venta de la mercancía examinada en su mercado interno, para el periodo examinado y, en su caso, los ajustes necesarios para llevar los precios a nivel ex fábrica. Asimismo, le pidió que mencionara los términos de venta, y que proporcionara la información y las pruebas que sustentaran dicha información.

78. En su respuesta, el gobierno de India, comentó que no cuenta con la información relativa a todos los fabricantes de amoxicilina.

(2) Determinación

79. De acuerdo con lo señalado en los puntos 71 y 72 de la presente Resolución, la Secretaría no tiene certeza de que la información aportada proviene de un productor del producto examinado, que corresponde al precio de una mercancía idéntica o similar a la exportada a México y que ésta se destina al mercado interno de India. Adicionalmente, es importante resaltar que, aun cuando Fersinsa hubiera proporcionado información completa sobre los ajustes, situación que no aconteció, no resultaría procedente aplicarlos a precios obtenidos de información incierta, además, se debe tomar en consideración que la Secretaría debe comprobar el origen de la información y sus fuentes, que haya sido presentada adecuadamente y facilitada en tiempo, lo que según se ha señalado en la especie no aconteció. Derivado de lo anterior, la Secretaría no contó con los elementos necesarios para ajustar el valor normal de conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE.

b. Determinación del análisis sobre la continuación o repetición del dumping

80. De acuerdo con la información y metodología descritas anteriormente y con fundamento en los artículos 11.3 y 11.4 del Acuerdo Antidumping, y 89 F de la LCE, la Secretaría no contó con los elementos necesarios para validar y, por lo tanto, poder comparar el precio de exportación y el valor normal propuestos por Fersinsa, por lo que determinó que no cuenta con elementos suficientes para sustentar que la eliminación de la cuota compensatoria daría lugar a la continuación o repetición del dumping en las exportaciones a México de amoxicilina trihidratada originarias de India.

c. Subvenciones

81. Fersinsa manifestó que el gobierno de India otorga programas de incentivos para fomentar la producción y/o exportación de bienes y servicios, los cuales se otorgan a escala nacional y regional o local. Indicó que identificó subvenciones específicas y prohibidas de conformidad con los artículos 2 y 3 del ASMC, respectivamente. Afirmó que es posible que, durante el periodo de examen, prevalecieran las condiciones de competencia desleal que fueron identificadas durante la investigación inicial de subvenciones, sobre las importaciones de amoxicilina originarias de India. Señaló lo siguiente:

i. Sistema de programas de subvención a escala nacional

82. Bajo la Sección 5 de la Ley de Comercio Exterior (Desarrollo y Reglamentación) No. 22 de 1992 que entró en vigor el 7 de agosto de 1992, el gobierno de India otorga los programas de incentivos.

83. Las exportaciones e importaciones fueron reguladas por la Política de Comercio Exterior 2015-2020 o Política EXIM, cuya vigencia se extendió al 31 de marzo de 2023.

84. Presentó un fragmento de la Ley de Comercio Exterior No. 22 de 1992, la Política de Comercio Exterior 2015-2020, la dirección electrónica a la Dirección General de Comercio Exterior de India https://www.dgft.gov.in/CP/?opt=ft-policy y la notificación de su vigencia.

85. Fersinsa presentó la siguiente descripción de los programas de incentivos a la exportación y/o producción de la mercancía examinada.

(1) Esquema de Devolución de Impuestos / Duty Drawback Scheme (DDK)

86. El Esquema DDK encuentra su fundamento en la Ley Aduanera de 1962, Capítulo 10, Sección 75, en el Reglamento de Devolución de Impuestos de 1995, en la Notificación No. 131/2016 y en las Notificaciones No. 95/2018 y No. 07/2020 enmendada el 31 de diciembre de 2021 por medio de la Notificación No. 108/2021 del Departamento de Aduanas.

87. El esquema se encuentra limitado a empresas que realicen importaciones de bienes utilizados en la manufactura de productos destinados a la exportación y podrán solicitar el reembolso de un porcentaje del valor FOB de las exportaciones.

88. Presentó la Ley Aduanera de 1962, un fragmento del Reglamento de Devolución de Impuestos de 1995, las notificaciones periódicas de su vigencia, y captura de pantalla de la página de Internet de la Junta Central de Impuestos Indirectos y Aduanas.

89. La tasa de devolución sobre el valor FOB correspondiente a la clasificación arancelaria a la que pertenece el producto objeto de examen es 1.3%. Al ser calculado este beneficio como un porcentaje directo del precio del bien exportado, Fersinsa concluyó que el monto del subsidio que podrían recibir los productores de la mercancía objeto de examen equivale a por lo menos el 1.3% del precio de exportación.

(2) Esquema de Exportación de Mercancías de India / Merchandise Exports from India Scheme (MEIS)

90. El Esquema MEIS, está fundamentado en la Política EXIM, Capítulo 3, apartado 3.03 y en el Manual de Procedimientos para 2015-2020, Capítulo 3, apartados 3.01 al 3.23 y en la Notificación Pública 62/2015-2020.

91. Se encuentra limitado a empresas con un alto potencial de exportación y que pertenezcan a una determinada industria de interés para India. Este programa incentiva la exportación de mercancías a través de

una tasa de recompensa o devolución sobre el valor FOB de las exportaciones.

92. Fersinsa presentó la Política EXIM, fragmento del Manual de Procedimientos para 2015-2020, las notificaciones de su vigencia, así como la dirección electrónica a la Dirección General de Comercio Exterior de India https://www.dgft.gov.in/CP/ y captura de pantalla de la página de Internet.

93. La tasa de devolución sobre el valor FOB correspondiente a la amoxicilina y sus sales es 3%. Al ser calculado este beneficio como un porcentaje directo del precio del bien exportado, Fersinsa concluyó que el monto del subsidio que podrían recibir los productores de la mercancía objeto de examen equivale a 3% del precio de exportación.

(3) Esquema de Autorizaciones Anticipadas / Advance Authorisation Scheme (AAS)

94. El Esquema AAS tiene su fundamento en la Política EXIM, Capítulo 4, apartado 4.03, Manual de Procedimientos 2015-2020, Capítulo 4, apartados 4.01 al 4.52 y en la Notificación Pública 62/2015-2020.

95. El programa permite la importación libre de impuestos, de insumos que sean incorporados físicamente en productos de exportación, incluyendo combustible, energéticos y catalizadores utilizados en la obtención del producto exportado. Para calcular la cuantía de la subvención, presentó los costos de los insumos necesarios en la producción del producto exportado (amoxicilina), los precios promedio de venta del producto examinado y las tasas de impuestos a la importación de los insumos en India.

96. Presentó la Política EXIM, fragmento relevante del Manual de Procedimientos para 2015-2020, la notificación de su vigencia, la dirección electrónica https://www.cbic.gov.in/htdocs-cbec/customs/cst2022-310922/cst-idx correspondiente a la Junta Central de Impuestos Indirectos y Aduanas del Departamento de Ingresos del Ministerio de Finanzas del gobierno de India, que son el fundamento de los impuestos a los insumos, imagen de pantalla de la página de Internet, costos unitarios y precios promedio de los insumos.

97. La Secretaría le requirió que presentara información probatoria con la que respaldara los costos y precios unitarios de los insumos que reportó en los cálculos de la cuantía de la subvención y que justificara la razón de aplicar la tasa más alta de impuesto a la importación de los insumos incorporados en la producción del producto objeto de examen. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

(4) Esquema de Bienes de Capital a Tasa Cero para Fomentar la Exportación / Zero Duty Export Promotion Capital Goods Scheme (ZDEPCG)

98. El Esquema ZDEPCG tiene su fundamento en la Política EXIM, Capítulo 5, apartado 5.01, en el Manual de Procedimientos 2015-2020, Capítulo 5, apartados 5.01 al 5.29 y en la Notificación Pública 62/2015-2020.

99. Este programa permite que la importación de bienes de capital utilizados en la producción se realice sin el pago de impuestos aduaneros. Para calcular la cuantía de la subvención presentó la tasa del impuesto a la importación, el costo y la tasa de depreciación de los bienes de capital, y los ingresos generados por las ventas de exportación. Este último dato lo obtuvo de los reportes anuales públicos de las empresas exportadoras del producto objeto de examen.

100. Presentó la Política EXIM, fragmento relevante del Manual de Procedimientos para 2015-2020, la notificación de su vigencia, la dirección electrónica https://www.cbic.gov.in/htdocs-cbec/customs/cst2022-310922/cst-idx de la Junta Central de Impuestos Indirectos y Aduanas del Departamento de Ingresos, del Ministerio de Finanzas del gobierno de India, de donde proceden los impuestos a los bienes de capital, captura de pantalla de la página de Internet y los reportes anuales públicos de las empresas exportadoras del producto objeto de examen.

101. La Secretaría observó que Fersinsa contabilizó los programas AAS y ZDEPCG en el programa EPZ-EOU, por lo que le requirió que explicara y justificara las razones de hacerlo así. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

(5) Esquema de Zonas Francas de Exportación – Unidades Orientadas a la Exportación / Export Processing Zones –Export Oriented Units (EPZ-EOU)

102. El Esquema EPZ-EOU tiene su fundamento en la Política EXIM, Capítulo 6, apartado 6.00, en el Manual de Procedimientos 2015-2020, Capítulo 6, apartados 6.01 al 6.41 y en la Notificación Pública 62/2015-2020.

103. Este programa transfiere un beneficio al receptor de la subvención a través de la condonación o no recaudación de ingresos públicos que en otro caso se percibirían, en este caso, la exención del impuesto a la importación o impuestos locales de los insumos utilizados en la manufactura del producto examinado.

104. Para calcular la cuantía de la subvención presentó los costos unitarios de los insumos, la tasa del impuesto a la importación e impuestos locales de los insumos y de los bienes de capital utilizados en la fabricación del producto examinado, el costo y la tasa de depreciación de los bienes de capital y los ingresos generados por las ventas de exportación.

105. Presentó la Política EXIM, un fragmento relevante del Manual de Procedimientos para 2015-2020, la notificación de su vigencia, la página de Internet https://www.cbic.gov.in/htdocs-cbec/customs/cst2022-310922/cst-idx de la Junta Central de Impuestos Indirectos y Aduanas del Departamento de Ingresos del Ministerio de Finanzas del gobierno de India de donde proceden los impuestos a los insumos, la dirección electrónica con el vínculo a las tasas de impuestos locales a los insumos de producción y a la maquinaria y equipo https://www.cbic.gov.in/htdocscbec/excise/cxt2017-2018/cxt-1718-idx, los costos y la tasa de depreciación de los bienes de capital, y los ingresos generados por las ventas de exportación. Este último dato lo obtuvo de los reportes anuales públicos de las empresas exportadoras del producto objeto de examen.

106. La Secretaría observó que Fersinsa utilizó las tasas de impuestos locales a los insumos de producción y a los bienes de capital obtenidos de la Tarifa de Aranceles Centrales para Impuestos Especiales, los cuales sólo estuvieron vigentes hasta el 30 de junio de 2017, por lo que le requirió que justificara por qué utilizó dichas tasas si están fuera del periodo examinado. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

i. Sistema de programas a escala regional

(1) Programas aplicables a Zonas Económicas Especiales (SEZ)

107. Para el caso del Programa SEZ, el gobierno de India aprobó un paquete de incentivos para las unidades industriales ubicadas en las regiones denominadas como SEZ, y tiene como objetivo la generación de actividad económica adicional, promoción de exportaciones, promoción de inversión doméstica y extranjera, y desarrollo de infraestructura.

108. Su regulación se encuentra prevista en la Ley de Zonas Económicas Especiales 2005. Presentó el Reporte Anual de SEZ/EOU del Departamento de Comercio de India, que reporta los subsidios otorgados a unidades industriales ubicadas en zonas SEZ/EOU y su vigencia.

109. Presentó la Ley de Zonas Económicas Especiales 2005 y el Reporte Anual de SEZ/EOU.

110. A partir de la información aportada en el Formulario oficial, la Secretaría observó que los programas aplicables a las Zonas Económicas Especiales SEZ estuvieron vigentes hasta el 30 de septiembre de 2021, por lo que le requirió a Fersinsa que demostrara que continuaron vigentes durante el periodo examinado. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

(2) Exención del Impuesto sobre la Renta / Income Tax Exemption (SEZ-ITE)

111. El SEZ-ITE tiene su fundamento jurídico en la Ley de Zonas Económicas Especiales 2005 y en la sección 10AA del Income Tax Act. Este programa permite la exención del 100% del impuesto sobre la renta a los ingresos generados por exportaciones de productos manufacturados en las SEZ. Las exenciones están relacionadas específicamente con las exportaciones. Los beneficiarios se supeditan a la ubicación geográfica de la empresa y a la cuantía de las exportaciones. Para calcular la cuantía de la subvención presentó el impuesto sobre la renta efectivamente pagado, la utilidad antes de impuestos y el ingreso por ventas de exportación, obtenidos de los reportes anuales públicos de las empresas exportadoras del producto objeto de examen.

112. Presentó la Ley de Zonas Económicas Especiales 2005, un fragmento del Income Tax Act, la página de Internet https://incometaxla India.gov.in/Pages/i-am/domestic-company.aspx del Departamento del Impuesto sobre la Renta del Ministerio de Finanzas del gobierno de India, de donde procede el impuesto sobre la renta, la utilidad antes de impuestos, el ingreso por ventas de exportación, obtenido de los reportes anuales públicos de las empresas exportadoras del producto objeto de examen y captura de pantalla de la página de Internet.

(3) Impuesto Integrado Sobre Bienes y Servicios/ Integrated Goods and Services Tax (IGST)

113. El IGST tiene su fundamento jurídico en la Ley de Zonas Económicas Especiales 2005 y en el artículo 16 del Impuesto Integrado sobre Bienes y Servicios 2017.

114. Este programa permite la exención del 100% del impuesto IGST. El programa IGST se encuentra disponible únicamente para unidades industriales ubicadas en las SEZ.

115. Presentó la Ley de Zonas Económicas Especiales 2005 y la Ley del Impuesto Integrado sobre Bienes y Servicios 2017, la dirección electrónica https://cbic-gst.gov.in/gst-goods-services-rates.html de la Junta Central de Impuestos Indirectos y Aduanas de donde procede el impuesto y captura de pantalla de la página de Internet.

i. Programas aplicables al Estado de Maharashtra

(1) Subsidio al Fomento Industrial/Industrial Promotion Subsidy (IPS)

116. El subsidio IPS está fundamentado jurídicamente en la Resolución No. PSI-2019/ CR 46/ IND-8 del Esquema Paquete de Incentivos del Estado de Maharashtra, en la Ley de Desarrollo de las micro, pequeñas y medianas empresas de 2006, y en la Ley de Industrias de 1951.

117. Este esquema es complementario al esquema nacional del gobierno de India. Permite el reembolso de un porcentaje del impuesto estatal bruto sobre bienes y servicios, pagados por la unidad industrial en la primera venta de productos elegibles facturados y entregados dentro de Maharashtra. Para calcular la cuantía de la subvención presentó los ingresos por ventas, el impuesto sobre la renta de Maharashtra y el ingreso por ventas de exportación, obtenido de los reportes anuales públicos de las empresas exportadoras del producto objeto de examen.

118. Presentó la Resolución No. PSI-2019/ CR 46/ IND-8, la Ley de Desarrollo de las micro, pequeñas y medianas empresas de 2006, la Ley de Industrias de 1951, las Tarifas de bienes bajo el impuesto GST del Departamento de Impuestos sobre Bienes y Servicios de Maharashtra y la dirección electrónica a la página de Internet https://mahagst.gov.in.

119. La Secretaría observó que Fersinsa utilizó, en el cálculo de la cuantía de la subvención para este programa, la tasa del impuesto del capítulo 30 “drogas o medicamentos”, incluidas sus sales y ésteres, por lo que le requirió que explicara la razón por la que utilizó esa tasa impositiva y no la del capítulo 29 que corresponde a la amoxicilina, producto objeto de examen. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

(2) Exención del Impuesto Sobre la Electricidad / Exemption From Electricity Duty (EFED)

120. El programa EFED, tiene su fundamento en la Resolución No. PSI-2019/ CR 46/ IND-8 del Esquema Paquete de Incentivos del Estado de Maharashtra, en la Ley de Desarrollo de las micro, pequeñas y medianas empresas de 2006 y en la Ley de Industrias de 1951.

121. Este esquema es complementario al esquema nacional del gobierno de India, permite la exención del 100% del impuesto sobre la electricidad para unidades industriales. El beneficio de este programa está en función de un esquema de clasificación de áreas geográficas industriales en Maharashtra. Para calcular la cuantía de la subvención presentó el gasto por consumo de electricidad, la tasa de impuesto a la electricidad en Maharashtra y el ingreso por ventas de exportación, obtenido de los reportes anuales públicos de las empresas exportadoras del producto objeto de examen.

122. Presentó la Resolución No. PSI-2019/ CR 46/ IND-8, la Ley de Desarrollo de las micro, pequeñas y medianas empresas de 2006, la Ley de Industrias de 1951, la dirección electrónica https://mahagst.gov.in/en/rates-services-under-gst del Departamento de Impuestos a Bienes y Servicios del gobierno de Maharashtra de donde procede el impuesto sobre la electricidad y el gasto por consumo de electricidad.

i. Estado de Gujarat – Subsidio de Asistencia a la Inversión de Capital / Assistance of Capital Investment Subsidy (ACIS)

123. El Esquema ACIS tiene su fundamento en la Resolución No. SSI/ 102020/ 332278 Ch del gobierno de Gujarat en materia de la Nueva Política Industrial 2020. Es complementario al esquema nacional del gobierno de India, permite el reembolso de cierto porcentaje de la inversión en bienes de capital fijo realizada por las unidades industriales. El porcentaje del reembolso se realiza en función de la localización de las unidades industriales. Para calcular la cuantía de la subvención presentó el valor de los bienes de capital, el porcentaje del reembolso y el ingreso por ventas de exportación, obtenido de los reportes anuales públicos de las empresas exportadoras del producto objeto de examen.

124. Presentó la Resolución No. SSI/ 102020/ 332278 Ch del gobierno de Gujarat en materia de la Nueva Política Industrial 2020. En vista de que dicho documento hace referencia a 2020, la Secretaría le requirió constancias probatorias de que el programa estuvo vigente durante el periodo examinado. Sin embargo, dicha información no fue presentada con la oportunidad y forma que la ley prevé, según se observa en los puntos 30, 44 y 45 de la presente Resolución.

125. Por otra parte, la Secretaría le requirió al gobierno de India información acerca de los programas de subvenciones vigentes, las empresas productoras beneficiadas bajo estos programas, su ubicación geográfica, su capacidad de producción, y su participación en la producción y venta de amoxicilina en el mercado interno de India.

126. En su respuesta, el gobierno de India presentó información de seis programas de subsidios, la cual se refiere al funcionamiento del programa, requisitos de solicitud y proceso de aprobación, por los que las empresas se hacen acreedoras de los beneficios de los programas. Argumentó que algunos de los programas no son incompatibles con el ASMC, siendo necesario para otros, probar que los productores indios de amoxicilina están acogidos en una unidad orientada a la exportación. Como prueba sólo presentó las direcciones electrónicas a la Política de Comercio Exterior https://www.mofpi.gov.in/sites/default/files/updated_ftp_2015-2020.pdf y al Manual de Procedimientos https://www.mofpi.gov.in/sites/default/files/updated_hbp_2015-2020.pdf, sin traducción.

127. Asimismo, la Secretaría le solicitó información sobre las empresas productoras de amoxicilina, durante el periodo examinado en India, así como la relación de los programas de los que se beneficiaron estas empresas, a lo que respondió que no cuenta con la información relativa a todos los fabricantes de amoxicilina.

d. Determinación sobre la continuación o repetición de las subvenciones

128. De acuerdo con lo descrito, Fersinsa no proporcionó la información que le permitiera a la Secretaría cuantificar el reembolso del valor FOB de las exportaciones, validar la razón de contabilizar unos programas en otros, acreditar la vigencia de algunos programas, acreditar la vigencia y monto de las tasas impositivas aplicables a ellos y, por lo tanto, del cálculo de la cuantía de la subvención, en este sentido, la Secretaría no puede tomar en cuenta la información presentada ya que estaría realizando un cálculo basado en información incierta. Derivado de lo anterior, con fundamento en los artículos 21.3 y 21.4 del ASMC, y 89 F de la LCE, la Secretaría no cuenta con elementos suficientes para sustentar que la eliminación de la cuota compensatoria daría lugar a la continuación o repetición de las subvenciones en las exportaciones a México de amoxicilinaoriginarias de India.

3. Conclusión

129. De conformidad con lo descrito en los puntos anteriores, y con fundamento en los artículos 6.8, 11.3, 11.4 y Anexo II del Acuerdo Antidumping; 21.3 y 21.4 del ASMC, y 54 párrafo segundo, 64 último párrafo, 70 fracción II y 89 F de la LCE, la Secretaría concluyó que no contó con los elementos necesarios, basados en pruebas positivas, para sustentar que, de eliminarse la cuota compensatoria, continuaría o se repetiría el dumping y/o la subvención en las exportaciones a México de amoxicilina originarias de India. Dicha conclusión tiene sustento en lo establecido en el informe del Grupo Especial “Estados Unidos-Examen por extinción de los derechos antidumping sobre los Productos Planos de Acero al Carbono Resistentes a la Corrosiónprocedentes del Japón” (WT/DS244/R), que, en lo que interesa, señala:

7.271 “… La obligación de formular una “determinación” relativa a la probabilidad impide, por tanto, que la autoridad investigadora se limite a dar por supuesto que dicha probabilidad existe. Es evidente que para mantener la medida después de la expiración del plazo de aplicación de cinco años, la autoridad investigadora ha de determinar, sobre la base de pruebas positivas, que la supresión del derecho daría lugar a la continuación o repetición del daño y del dumping. La autoridad investigadora debe contar con la base fáctica suficiente para poder inferir conclusiones razonadas y adecuadas acerca de la probabilidad de dicha continuación o repetición.“

[El énfasis es añadido]

H. Análisis sobre la continuación o repetición del daño

130. Aun cuando en la presente investigación la Secretaría concluyó que no existen elementos suficientes para sustentar que de eliminarse la cuota compensatoria continuaría o se repetiría la práctica de dumping y subvenciones en las exportaciones a México de amoxicilina originarias de India, la Secretaría analizó tanto la información que Fersinsa aportó en el procedimiento y que obra en el expediente administrativo, así como la que ella misma se allegó con el fin de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria definitiva impuesta a las importaciones de amoxicilina originarias de India, daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar.

131. El análisis de los indicadores económicos y financieros comprende la información que Fersinsa aportó, ya que esta empresa constituye la rama de producción nacional del producto similar al que es objeto de examen, tal como se determinó en el punto 134 de la presente Resolución. Para realizar este análisis, la Secretaría consideró la información del periodo que comprende del 1 de octubre de 2017 al 30 de septiembre de 2022, que incluye tanto el periodo analizado como el periodo de examen, así como la relativa a las estimaciones para el periodo comprendido entre el 1 de octubre de 2022 al 30 de septiembre de 2023. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros de un periodo determinado es analizado con respecto al periodo equivalente inmediato anterior.

1. Rama de producción nacional

132. Fersinsa indicó que es el único productor nacional de amoxicilina. Para acreditar su carácter de productor nacional presentó una carta de la CANACINTRA del 28 de septiembre de 2022 que indica que Fersinsa constituye el 100% de la producción nacional de amoxicilina; así como, sus cifras de volumen de producción para los últimos cinco años.

133. De acuerdo con la información del listado de operaciones de importación que el Sistema de Información Comercial de México (SIC-M) reporta por la fracción arancelaria 2941.10.12 de la TIGIE, la Secretaría observó que durante el periodo analizado Fersinsa realizó importaciones de amoxicilina, las cuales corresponden a un origen distinto a India y representaron un volumen poco significativo dentro de las importaciones totales (menores al 1% de las importaciones totales en dicho periodo).

134. A partir del análisis de la información que obra en el expediente administrativo, la Secretaría determinó que Fersinsa constituye la rama de producción nacional, al representar el 100% de la producción nacional total de amoxicilina similar a la que es objeto de examen en el periodo examinado, de conformidad con lo dispuesto en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60 y 61 del RLCE.

2. Mercado internacional

135. Fersinsa indicó que, de acuerdo con información proporcionada por su Departamento de Ventas y por la OMS, la amoxicilina constituye un medicamento esencial, y dentro de los betalactámicos es el antibiótico más utilizado en el mundo. Añadió que al ser India uno de los principales productores de antibióticos en el mundo, la producción nacional se podría ver afectada si dicho país pone su interés en el mercado mexicano.

136. Con la finalidad de describir las condiciones del mercado internacional de amoxicilina, la productora nacional presentó información de los principales productores y consumidores de amoxicilina, proporcionada por su Dirección de Ventas, así como estadísticas de comercio internacional, realizadas en 2021, a través de la subpartida arancelaria 2941.10 (subpartida por la cual ingresa el producto objeto de examen y que corresponde a “Penicilinas y sus derivados con la estructura del ácido penicilánico; sales de estos productos”), las cuales obtuvo del International Trade Centre. Fersinsa señaló que ésta es la mejor información que tuvo razonablemente a su alcance, y partir de dicha información, señaló que:

a. los principales países productores de amoxicilina fueron China, India, España, Austria y México; mientras que los principales consumidores de dicho producto, fueron China, India, Estados Unidos de América, Brasil y México;

b. los principales países exportadores de amoxicilina fueron China, India, España, Singapur y Países Bajos; mientras que los principales países importadores de dicho producto fueron India, Países Bajos, Tailandia, Brasil e Indonesia, y

c. respecto a los precios internacionales de la amoxicilina, no le fue posible obtener información sobre el comportamiento de los mismos, a excepción de referencias de precios de exportación de India a terceros países.

137. Al respecto, la Secretaría requirió a Fersinsa copia de las fuentes de la información que señaló como sustento de sus afirmaciones sobre los principales productores y consumidores de amoxicilina, ya que sólo indicó que la fuente es su Departamento de Ventas, así como una aclaración sobre el periodo al que corresponde la información de exportadores e importadores que obtuvo de Trade Map, ya que se observaron diversas inconsistencias.

138. Fersinsa presentó la respuesta al requerimiento de información de forma extemporánea y durante el segundo periodo probatorio no proporcionó información adicional, lo que se observa de los puntos 30, 44 y 45 de la presente Resolución.

139. Por su parte, la Secretaría se allegó de información de Trade Map correspondiente a las exportaciones e importaciones mundiales por país de la subpartida 2941.10 (subpartida por la que ingresa la amoxicilina al mercado nacional) y confirmó que, para el periodo de análisis:

a. los principales exportadores de amoxicilina en el periodo analizado fueron: China (62%), España (12%), India (10%), Países Bajos (6%) y Singapur (3%), quienes contribuyeron en conjunto con el 93% del total de las exportaciones. México se ubicó en el lugar número 8 con el 1% del total mundial, y

b. los principales importadores de amoxicilina en el periodo analizado fueron: India (37%), Países Bajos (6%), España (5%), Tailandia (5%) y Brasil (4%), realizaron en conjunto el 57% del total de las importaciones. México se ubicó en el lugar 37 con menos del 1% del total mundial.

3. Mercado nacional

140. Fersinsa manifestó que en el mercado nacional no existen otros productores nacionales de amoxicilina y que el producto de fabricación nacional es adquirido y consumido dentro de la cadena de valor agregada de la industria farmacéutica para la elaboración de medicamentos, que son distribuidos al público por medio del sector salud y farmacias privadas.

141. Con respecto a la distribución geográfica tanto de los productores nacionales como de los mayores consumidores en el mercado nacional, Fersinsa indicó que, debido a que es la única productora nacional, el 100% de la producción nacional proviene de Ramos Arizpe, Coahuila; mientras que, los principales consumidores del producto objeto de examen durante el periodo de análisis estuvieron ubicados en las zonas Centro y Bajío del país.

142. En relación con la existencia de cambios ocurridos en las condiciones de la oferta y la demanda del mercado nacional de amoxicilina, Fersinsa identificó dos eventos:

a. la realización de inversiones durante los ejercicios fiscales 2020 y 2021, con el objetivo de expandir la línea de producción del producto objeto de examen, así como el cumplimiento normativo de la planta ISO 8 ACO 2, por lo que su capacidad de producción se incrementó. Asimismo, precisó que dio uso de su capacidad instalada extendida a partir de 2022, lo que significó un cambio en las condiciones de oferta, y

b. la emergencia sanitaria por la pandemia ocasionada por el virus SARS-CoV-2 (“Covid-19”), la cual ocasionó complicaciones logísticas, principalmente con relación al proveedor de su principal materia prima de 6 APA debido a la escasez de contenedores en China. Esto ocasionó un alza de precios y de los tiempos de entrega, aumentando también el inventario que Fersinsa se vio obligada a mantener para cumplir con la demanda. Añadió que, finalmente el impacto en los costos se reflejó en el precio final.

143. Para sustentar lo anterior, Fersinsa presentó informes de conclusión de proyectos de ingeniería de sus instalaciones de producción.

144. La Secretaría analizó el comportamiento del mercado nacional de amoxicilina con base en la información proporcionada por Fersinsa, así como con las cifras de importaciones obtenidas del listado de operaciones del SIC-M, conforme a lo descrito en el punto 154 de la presente Resolución.

145. Considerando la información señalada en el punto anterior, la Secretaría observó que el mercado nacional de amoxicilina medido a través del Consumo Nacional Aparente (CNA), calculado como la producción nacional más las importaciones, menos las exportaciones, tuvo un comportamiento decreciente en el periodo analizado, ya que en el periodo octubre de 2018-septiembre de 2019 mostró una caída de 4%, creció 14% en el periodo octubre de 2019-septiembre de 2020, disminuyó 22% en el periodo octubre de 2020-septiembre de 2021, y aumentó 7% en el periodo de examen, por lo que de manera acumulada registró una reducción de 8% en el periodo analizado.

146. A pesar de la contracción del mercado nacional, el volumen total de las importaciones de amoxicilina tuvo un crecimiento acumulado de 17% durante el periodo analizado, ya que tuvo un incremento de 9% el periodo octubre de 2018-septiembre de 2019, disminuyó 1% en el periodo octubre de 2019-septiembre de 2020, aumentó 35% en el periodo octubre de 2020-septiembre de 2021, y se redujo 20% en el periodo de examen. Durante el periodo analizado, la oferta de importaciones provino de 10 países. En particular, en el periodo de examen los principales orígenes fueron China con una participación del 66.7%, España (24.3%) eItalia (8.96%), quienes de manera conjunta concentraron prácticamente la totalidad de las importaciones realizadas en dicho periodo.