DOF: 23/11/2022

TERCERA Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

TERCERA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS GENERALES DE COMERCIO

EXTERIOR PARA 2022

El Servicio de Administración Tributaria, con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 1o., 2o., fracción VII y 144 de la Ley Aduanera; 33, fracción I, inciso g) del Código Fiscal de la Federación; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior del Servicio de Administración Tributaria, resuelve:

PRIMERO. Se reforman el Glosario, fracción III, numeral 24 y las reglas 2.1.2.; 2.4.1., cuarto párrafo; 3.1.5., primer párrafo; 3.1.29., tercer párrafo; 3.5.1., fracción II, en su quinto párrafo, inciso g), numeral 4; 3.5.3., primer párrafo; 3.7.20., primer párrafo; 4.3.2., primer párrafo, fracción V, en su segundo párrafo; 4.3.9., primer párrafo; 4.5.31., primer párrafo, fracción XX; 4.6.1.; 4.6.2., primer párrafo, fracciones III y V; 4.6.17. y; se adicionan las reglas 1.3.8.; 1.3.9.; 1.3.10. y 1.3.11. de las Reglas Generales de Comercio Exterior para 2022, para quedar de la siguiente manera:

“Glosario

…

I. y II. …

III. DEFINICIONES:

1. a 23. …

24. Número o números de identificación comercial, aquéllos a los que se refiere el artículo 2o., fracción II, de la Regla Complementaria 10a. de la LIGIE, publicada en el DOF el 07 de junio de 2022.

25. a 40. …

…

Inscripción en el Padrón de Importadores de Productos de la Canasta Básica

1.3.8. Para los efectos del artículo segundo, primer párrafo del “Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican”, publicado en el DOF el 19 de octubre de 2022, el interesado en obtener la inscripción en el Padrón de Importadores de Productos de la Canasta Básica, deberá:

I. Encontrarse inscrito y activo en el Padrón de Importadores;

II. Presentar mediante escrito libre solicitud de inscripción ante la oficialía de partes de la AGSC que contenga:

a) Actividad económica o sector productivo del contribuyente;

b) La fracción arancelaria y número de identificación comercial y su descripción conforme a la TIGIE, además de la descripción de las mercancías específicas a importar, que deberán corresponder con su actividad económica, para lo cual deberá acreditar que ha importado dichas mercancías dentro de los doce meses previos a la fecha de presentación de la solicitud, y

c) La aduana o sección aduanera por las cuales se pretendan llevar a cabo las operaciones de importación;

III. Presentar escrito, bajo protesta de decir verdad, de cumplimiento de las regulaciones y restricciones no arancelarias, los requisitos fitosanitarios y zoosanitarios de inocuidad alimentaria y, tratándose del maíz, de las disposiciones de bioseguridad de organismos genéticamente modificados, así como las certificaciones que, en su caso, sean aplicables a las mercancías a importar, y

IV. Acreditar que asume las obligaciones y compromisos de cumplimiento colaborativo con el gobierno federal a que se refiere el “Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican”, mediante documento suscrito con las autoridades correspondientes.

La resolución que recaiga a la solicitud de inscripción al Padrón de Importadores de Productos de la Canasta Básica se notificará por la AGSC mediante Buzón Tributario.

Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican

Causales de suspensión en el Padrón de Importadores de Productos de la Canasta Básica

1.3.9. Para los efectos del artículo segundo, tercer párrafo del “Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican”, publicado en el DOF el 19 de octubre de 2022, procede la suspensión inmediata en el Padrón de Importadores de Productos de la Canasta Básica del contribuyente inscrito en el mismo cuando:

I. Se suspenda su inscripción en el Padrón de Importadores;

II. Presente irregularidades o inconsistencias en el RFC;

III. Al fusionarse o escindirse, se cancele en el RFC;

IV. Cambie su denominación o razón social y no actualice su situación en el Padrón de Importadores;

V. Se ubique en alguna de las causales que prevé el artículo 17-H Bis del CFF, o

VI. Exista resolución firme que determine que cometió cualquiera de las infracciones aplicables previstas en los artículos 176, 177 y 179 de la Ley.

Cuando la AGSC tenga conocimiento de que se incurrió en alguna de las causales señaladas en esta regla, notificará la suspensión, indicando la causa que la motiva, a través del Buzón Tributario.

Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican

Reincorporación en el Padrón de Importadores de Productos de la Canasta Básica

1.3.10. Para los efectos del artículo segundo, tercer párrafo del “Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican”, publicado en el DOF el 19 de octubre de 2022, el contribuyente al que se le haya suspendido en el Padrón de Importadores de Productos de la Canasta Básica en términos de la regla 1.3.9., podrá solicitar que se deje sin efectos dicha suspensión, mediante escrito libre que presente ante la oficialía de partes de la AGSC, al cual deberá adjuntar la documentación con la que acredite que se subsana la causal o causales por las que fue suspendido en el Padrón de Importadores de Productos de la Canasta Básica.

En el caso de que la AGSC no cuente con elementos o medios suficientes para corroborar si el contribuyente desvirtuó o subsanó la causal o causales por las que fue suspendido del Padrón de Importadores de Productos de la Canasta Básica, se remitirán a la unidad administrativa que haya generado la información que originó la suspensión, las pruebas, alegatos y elementos aportados por el contribuyente, a efecto de que lleve a cabo el análisis y valoración de los mismos e informe por escrito a la AGSC en un plazo no mayor a 15 días naturales, si es queefectivamente se subsanan o corrigen las omisiones o inconsistencias reportadas, indicando si resultaría procedente o no que se reincorpore al contribuyente en el Padrón de Importadores de Productos de la Canasta Básica, siempre que previamente la AGSC haya verificado el cumplimiento de los demás requisitos.

Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican

Causales de baja definitiva en el Padrón de Importadores de Productos de la Canasta Básica

1.3.11. Para los efectos del artículo segundo, tercer párrafo del “Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican” publicado en el DOF el 19 de octubre de 2022, procede la baja definitiva en el Padrón de Importadores de Productos de la Canasta Básica del contribuyente inscrito en el mismo cuando:

I. Incumpla con las obligaciones y compromisos colaborativos a que se refiere la regla 1.3.8.;

II. Lo solicite el propio contribuyente mediante escrito libre que presente ante la oficialía de partes de la AGSC, o

III. Cuando deje de surtir efectos el “Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican”, publicado en el DOF el 19 de octubre de 2022.

La resolución de baja definitiva en el Padrón de Importadores de Productos de la Canasta Básica se notificará por la AGSC mediante Buzón Tributario.

Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican

Horarios para la entrada a territorio nacional de mercancías para mayor eficiencia en el flujo del comercio exterior

2.1.2. Para los efectos de los artículos 10, primer párrafo y 18 de la Ley, se consideran días y horas hábiles de lunes a sábado de 8:00 a 13:00 horas, para la entrada al territorio nacional por cualquier aduana del país, tratándose de las siguientes mercancías:

I. Las clasificadas en las fracciones arancelarias y en los números de identificación comercial: 8701.21.01 00, 8701.22.01 00, 8701.23.01 00, 8701.24.01 00, 8701.29.01 00, 8702.10.05 00, 8702.20.05 00, 8702.30.05 00, 8702.40.06 00, 8703.21.02 00, 8703.22.02 00, 8703.23.02 00, 8703.24.02 00, 8703.31.02 00, 8703.32.02 00, 8703.33.02 00, 8703.40.02 00, 8703.50.02 00, 8703.60.02 00, 8703.70.02 00, 8703.90.02 00, 8704.21.04 00, 8704.22.07 00, 8704.23.02 00, 8704.31.05 00, 8704.32.07 00, 8704.41.02 00, 8704.42.02 00, 8704.43.02 00, 8704.51.03 00, 8704.52.02 00 y 8705.40.02 00.

II. Las que se clasifiquen en las partidas 87.11 y 87.16 de la TIGIE, excepto las clasificadas en las fracciones arancelarias y números de identificación comercial: 8716.80.03 00, 8716.80.99 01, 8716.80.99 02 y 8716.80.99 99.

Ley 10, 18, RGCE 4.5.31., Anexo 4

Autorización para el despacho en lugar distinto al autorizado

2.4.1. …

…

…

La autorización a que se refiere la presente regla, no se otorgará tratándose de las materias primas o productos terminados de procedencia extranjera, que sean o contengan estupefacientes o psicotrópicos a que se refiere el artículo 133 del Reglamento de Insumos para la Salud, así como los precursores químicos que se indican a continuación:

i. Fentanilo que se clasifiquen en las fracciones arancelarias: 2903.99.99, 2921.41.01, 2933.33.03, 2933.34.91, 2933.35.01, 2933.36.01, 2933.37.01, 2933.39.91, 2933.39.99.

ii. Metanfetamina que se clasifiquen en las fracciones arancelarias: 2811.19.99, 2837.19.99, 2903.12.01, 2904.20.99, 2912.11.01, 2914.13.01, 2914.40.02, 2914.40.99, 2915.11.01, 2915.12.03, 2915.13.01, 2915.31.01, 2916.34.01, 2916.39.08, 2916.39.99, 2921.19.99, 2922.50.99, 2924.19.06, 2924.19.99, 2924.29.99, 2930.90.99, 2932.92.01, 2932.99.99, 2939.41.01, 2939.42.01, 2939.49.99, 2939.69.99.

iii. Químicos esenciales que se clasifiquen en las fracciones arancelarias: 2801.20.01, 2804.70.04, 2811.29.99, 2815.11.01, 2815.12.01, 2815.20.03, 2827.10.01, 2827.20.01, 2841.69.99, 2902.20.01, 2905.59.99, 2915.29.99, 2915.31.01, 2915.39.99, en la partida 29.18, 2922.19.99, 2926.90.99, 2930.90.99.

Ley 10, 19, 40, 130, 131, LFD 4, 40, Ley de Hidrocarburos, Reglamento 11, 12, 14, Reglamento de Insumos para la Salud 133, RGCE 1.1.4., 1.2.2., 2.4.11., 4.5.1., 4.6.11., Anexos 2, 10 y 15, RMF Anexos 19 y 30

Identificadores para mercancías peligrosas

3.1.5. Para los efectos de los artículos 35 y 45 de la Ley, los agentes aduanales, agencias aduanales, apoderados aduanales, importadores o exportadores deberán asentar en el pedimento de importación o exportación, según sea el caso, el identificador que corresponda conforme al Apéndice 8, en el que se indique la clase y división de mercancías peligrosas conforme al Apéndice 19, ambos del Anexo 22, así como el número de la Organización de las Naciones Unidas y un número telefónico para el caso de emergencias, tratándose de las siguientes fracciones arancelarias y números de identificación comercial: 2801.10.01 00, 2804.10.01 00, 2806.10.01 00, 2808.00.01 00, 2811.11.01 00, 2814.10.01 00, 2815.12.01 00, 2829.11.03 01, 2829.19.99 01, 2834.10.02 01, 2834.21.01 00, 2837.11.02 01, 2837.19.99 00, 2841.61.01 00, 2844.10.01 00, 2844.20.01 00, 2844.30.01 00, 2844.41.01 00, 2844.42.01 00, 2844.43.91 01, 2844.43.91 02, 2844.43.91 99, 2844.44.01 01, 2844.44.01 02, 2844.44.01 99, 2844.50.01 00, 2846.90.99 00, 2910.10.01 00, 2921.11.05 02, 3601.00.01 00, 3601.00.99 00, 3602.00.02 00,3602.00.99 00, 3603.10.01 00, 3603.10.99 00, 3603.20.01 00, 3603.30.01 00, 3603.40.01 00, 3603.50.01 00, 3603.60.01 00, 3604.10.01 00, 3604.90.99 00, 3811.11.02 00, 3912.20.02 01, 8401.10.01 00, 8401.20.01 00, 8401.30.01 00, 8401.40.01 00 y 9022.21.99 00.

…

Ley 35, 36, 37, 45, Reglamento 71, 73, RGCE Anexo 22

Uso de Aduanas exclusivas (Anexo 21)

3.1.29. …

…

Para los efectos de la regla 3.5.1., fracción II, en relación con el Decreto de vehículos usados, tratándose de la importación definitiva de vehículos cuyo número de serie o año-modelo tenga una antigüedad igual o mayor a 30 años anterior al vigente, acorde con el Anexo 2.2.1., numeral 11, fracción III del “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior”, publicado en el DOF el 09 de mayo de 2022 vigente, las citadas operaciones se podrán realizar por las aduanas señaladas en el Anexo 21,apartado A, fracción VII, así como por las aduanas del Aeropuerto Internacional de la Ciudad de México, de Cancún, de México y de Progreso.

Ley 10, 35, 144, Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior 2.2.1., Reglamento 9, 12, RGCE 3.5.1., Anexo 21

Procedimiento para la importación definitiva de vehículos

3.5.1. …

I. …

II. …

…

…

…

…

a) a f)…

g) …

1. a 3. …

4. Verificar en el punto de entrada al país la autenticidad de los documentos (certificados o constancias), a través de las bases de datos o fuentes de información de las autoridades ambientales de los estados que conforman los Estados Unidos de América o bien de las bases de datos particulares, que se encuentren disponibles electrónicamente para consulta, para lo cual podrán anexar al pedimento correspondiente copia de la impresión de dicho documento y conservar otra en sus archivos, a fin de dar cumplimiento a lo previsto en el artículo Transitorio Primero de la “Norma Oficial Mexicana NOM-041-SEMARNAT-2015, que establece los límitesmáximos permisibles de emisión de gases contaminantes provenientes del escape de los vehículos automotores en circulación que usan gasolina como combustible”, publicada en el DOF el 10 de junio de 2015 vigente, el Anexo 2.4.1 del “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior”,publicado en el DOF del 09 de mayo de 2022 vigente, el artículo 26 de la LCE, en relación con el artículo 36-A, fracción I, inciso c) de la Ley y la regla 3.5.3.

h) a j)…

Ley 2, 6, 36, 36-A, 86-A, 146, LCE 26, Ley del ISR, Título II, Título IV, Capítulo II, Sección I, Decreto de vehículos usados 6, Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior Anexo 2.4.1, “Resolución que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría de Hacienda y Crédito Público“, RGCE 1.4.9., 1.6.2., 1.6.28., 1.8.1., 3.1.29., 3.1.31., 3.5.3., 3.5.5., 3.5.6., 3.5.12., Anexos 21 y 22

Requisitos en materia de emisión de contaminantes

3.5.3. Para los efectos del artículo Transitorio Primero de la “Norma Oficial Mexicana NOM-041-SEMARNAT-2015, que establece los límites máximos permisibles de emisión de gases contaminantes provenientes del escape de los vehículos automotores en circulación que usan gasolina como combustible”, publicada en el DOF el 10 de junio de 2015 vigente, el artículo 6 del Decreto de vehículos usados, el Anexo 2.4.1 del “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior”, publicado en el DOF el 09 de mayo de 2022 vigente, el artículo 26 de la LCE, en relación con el artículo 36-A, fracción I, inciso c) de la Ley y la regla 3.5.1., fracción II, inciso g), numeral 4; los agentes aduanales o agencias aduanales que realicen la importación definitiva de vehículos usados deberán verificar en el punto de entrada al país la autenticidad de los documentos (certificados o constancias) que contengan el resultado de las evaluaciones que acrediten que el vehículo cumple con las disposiciones aplicables en materia de emisiones de gases contaminantes a la atmósfera del país de procedencia.

…

…

…

…

…

…

Ley 16-A, 36-A, LCE 26, Decreto de vehículos usados 6, Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior Anexo 2.4.1., RGCE 3.5.1.

Retención y multa por falta de etiquetado (Anexo 26)

3.7.20. Para los efectos de los artículos 158 y 184, fracción XIV de la Ley, cuando al momento del reconocimiento aduanero no se acredite que las mercancías cumplen con las NOM señaladas en el Anexo 2.4.1, numeral 3 del “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior”, publicado en el DOF el 09 de mayo de 2022 vigente y se trate de datos omitidos o inexactos relativos a la información comercial que se prevén en el Anexo 26, las autoridades aduaneras retendrán las mercancías en los términos del artículo 158 de la Ley, para que el interesado acredite el cumplimiento de la NOM correspondiente dentro de los 30 días siguientes a la notificación del acta de retención de las mercancías y efectúe el pago de la multa a que se refiere el artículo 185, fracción XIII de la Ley.

…

Ley 43, 46, 158, 184, 185, 153 CFF, Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior Anexo 2.4.1, RGCE 1.2.2., Anexos 2 y 26

Garantía del pago de contribuciones por la importación temporal de las mercancías señaladas en el Anexo II del Decreto IMMEX

4.3.2. …

I. a IV. …

V. …

“Esta institución en términos de la autorización que le fue otorgada por la SHCP, se obliga a cubrir la cantidad procedente por el incumplimiento de su fiado, hasta por el monto señalado en la presente póliza, las contribuciones y aprovechamientos que deriven del incumplimiento de las obligaciones fiscales y/o aduaneras inherentes a la importación temporal de las mercancías a que refiere el Anexo II del Decreto IMMEX; las que se señalen en el “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior”, publicado en el DOF el 09 de mayo de 2022 vigente; lo anterior en relación con su Programa autorizado al amparo del Decreto IMMEX, en cualquiera de sus modalidades; de conformidad con el artículo 5, fracción IV del Decreto IMMEX; cuando la autoridad determine que el contribuyente no ha cumplido con las disposiciones fiscales y aduaneras aplicables, respecto de las contribuciones y aprovechamientos garantizados, además de los accesorios causados, actualizaciones yrecargos generados desde el mes en que debió realizarse el cumplimiento de la obligación y hasta que se efectúe su pago, en términos de los artículos 17-A, 20, 21, 141, segundo párrafo y 143, último párrafo del CFF, en relación al artículo 282, primer párrafo de la Ley de Instituciones de Seguros y de Fianzas.

…

…

…

…

…

…

…

…

…

…

Ley 108, Ley de Instituciones de Seguros y Fianzas 282, 283, CFF 17-A, 20, 21, 67, 74, 141, 143, Decreto IMMEX 5, Anexo II, “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior“, Reglamento 77, 82, RMF Anexo 1-A

Exportación indirecta de azúcar

4.3.9. Los proveedores residentes en territorio nacional que cuenten con registro de la SE como proveedores de insumos del sector azucarero, que enajenen a las empresas con Programa IMMEX las mercancías clasificadas en las fracciones arancelarias y en los números de identificación comercial: 1701.12.05 01, 1701.12.05 02, 1701.13.01 00, 1701.14.91 01, 1701.14.91 02, 1701.91.04 01, 1701.91.04 02, 1701.99.99 01, 1701.99.99 02, 1701.99.99 99,1702.90.01 00, 1806.10.01 00 y 2106.90.05 00 y que estén autorizadas en el programa respectivo, las podrán considerar como exportadas siempre que se efectúe mediante pedimento y se cumpla con lo siguiente:

I. a III. …

Ley 43, 112, 182, 183, CFF 29-A, RGCE Anexo 22

Beneficios para la industria automotriz terminal o manufacturera de vehículos de autotransporte

4.5.31. …

I. a XIX …

XX. Podrán realizar la importación o exportación de vehículos que se clasifiquen en las fracciones arancelarias y en los números de identificación comercial: 8702.20.99 01, 8703.22.99 00, 8703.23.99 00, 8703.24.99 00, 8704.31.99 01, 8704.31.99 99 y 8704.51.99 00, por lugar distinto al autorizado, así como su introducción al régimen de depósito fiscal y su extracción para retorno al extranjero, siempre que cuenten con la autorización a que se refiere la regla 2.4.1. y observen el procedimiento establecido en la regla 2.4.3.

XXI. a XXV. …

…

Ley 36, 36-A, 56, 59, 106, 116, 146, 151, Ley del ISR 34, 35, TIGIE Capítulos 50 a 64, CFF 29-A, 69, 69-B, Resolución de la Decisión 3.1., Resolución del TLCAELC 3.1., Resolución del ACC 3.1., Reglamento 42, 138, 157, Reglamento de la Ley del ISR 107, 108, RGCE 1.1.7., 1.2.1., 1.2.2., 1.3.2., 1.5.1., 1.6.2, 1.6.15., 1.7.6., 1.9.11., 1.9.16., 2.1.2., 2.4.1., 2.4.3., 2.5.1., 3.1.14., 3.1.18., 3.1.38., 3.1.39., 4.5.30., 7.1.4., Anexos 1, 2, 10, 21 y 22, RMF 2.7.7.1. y 2.7.7.2.

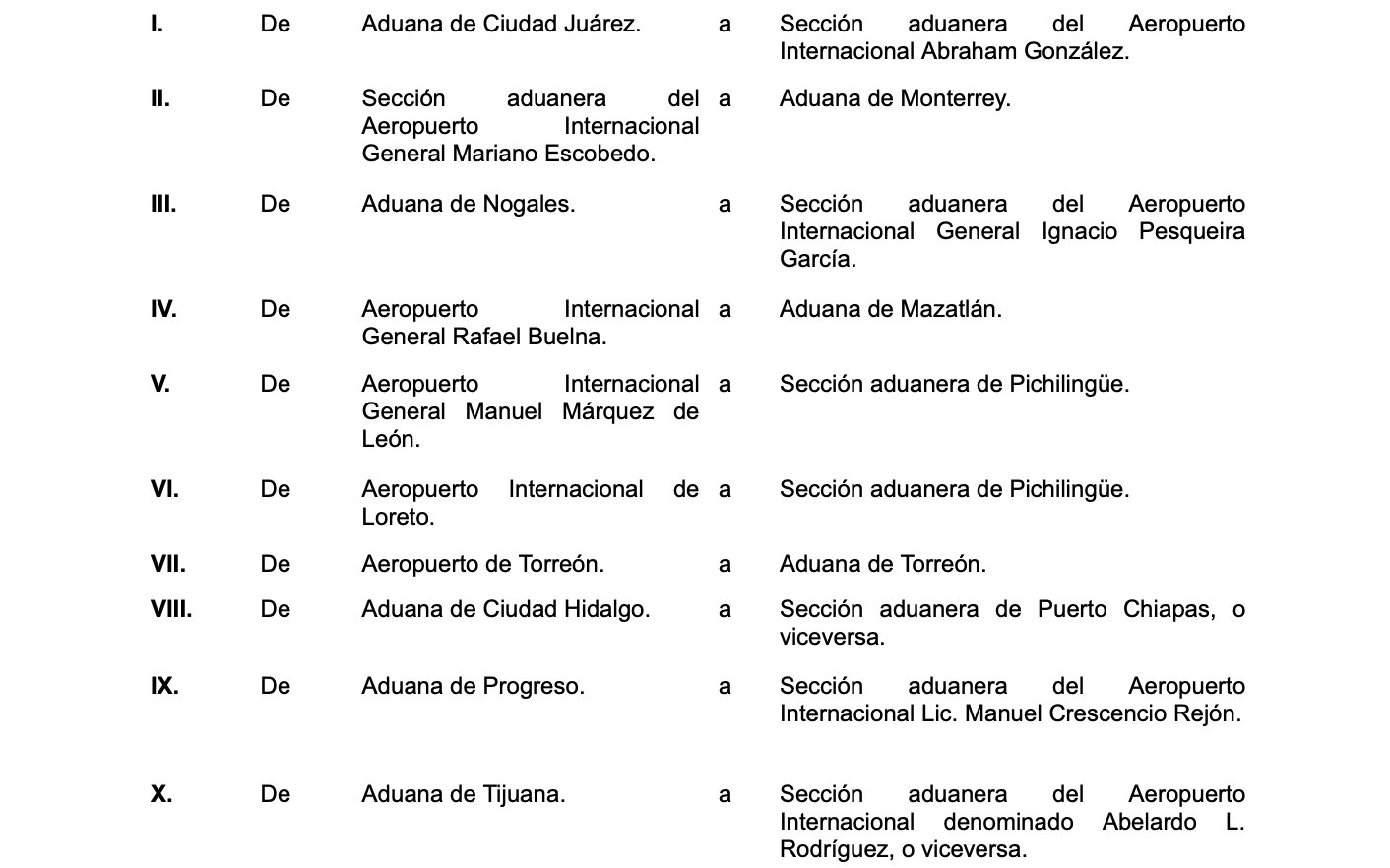

Tránsitos internos e internacionales entre aduanas, secciones aduaneras autorizadas y aeropuertos internacionales

4.6.1. Para los efectos de los artículos 125, fracción I y 130, fracción I de la Ley, se considera tránsito interno o internacional el traslado de mercancías de procedencia extranjera que se realicen conforme a lo siguiente:

Para efecto de realizar el depósito ante la aduana o para someterla a cualquiera de los regímenes aduaneros a que se refiere el artículo 90 de la Ley, cuando se cuente con autorización por parte de las aduanas referidas, los tránsitos se realizarán en los términos que se señalen en la autorización correspondiente.

Ley 90, 125, 130

Tránsito interno entre aduanas y secciones aduaneras de Baja California y Baja California Sur

4.6.2. Para los efectos de los artículos 125, fracción I y 127 de la Ley, procederá el tránsito interno a la importación de mercancías cuando éstas arriben vía marítima a la aduana de Ensenada o vía terrestre a las aduanas de Tijuana, Tecate o Mexicali, para su importación en la aduana de La Paz o en las secciones aduaneras de Santa Rosalía o San José del Cabo o de la sección aduanera de Cabo San Lucas o en la sección aduanera del Aeropuerto Internacional denominado Abelardo L. Rodríguez, o viceversa, siempre que se cumpla con los siguientes requisitos:

I. y II. …

III. El tránsito interno deberá efectuarse conforme a las rutas fiscales siguientes:

a) De la aduana de Ensenada a la sección aduanera de Santa Rosalía.

b) De la aduana de Ensenada a la aduana de La Paz.

c) De la aduana de Ensenada a la sección aduanera de San José del Cabo.

d) De la aduana de Ensenada a la sección aduanera de Cabo San Lucas.

e) De la aduana de Tijuana a la sección aduanera del Aeropuerto Internacional denominado Abelardo L. Rodríguez o viceversa.

f) De la aduana de Tijuana a la sección aduanera de Santa Rosalía.

g) De la aduana de Tijuana a la aduana de La Paz.

h) De la aduana de Tijuana a la sección aduanera de San José del Cabo.

i) De la aduana de Tijuana a la sección aduanera de Cabo San Lucas.

j) De la aduana de Tecate a la sección aduanera de Santa Rosalía.

k) De la aduana de Tecate a la aduana de La Paz.

l) De la aduana de Tecate a la sección aduanera de San José del Cabo.

m) De la aduana de Tecate a la sección aduanera de Cabo San Lucas.

n) De la aduana de Mexicali a la sección aduanera de Santa Rosalía.

o) De la aduana de Mexicali a la aduana de La Paz.

p) De la aduana de Mexicali a la sección aduanera de San José del Cabo.

q) De la aduana de Mexicali a la sección aduanera de Cabo San Lucas.

IV. …

V. Para efectos de la presente regla, podrá efectuarse el tránsito interno de los siguientes bienes de consumo final:

a) Confecciones que se clasifiquen en los capítulos 61, 62 y 63, así como las comprendidas en la partida 6505 de la TIGIE.

b) Calzado que se clasifique en el capítulo 64, con excepción de la partida 6406 de la TIGIE.

c) Aparatos electrodomésticos comprendidos en los capítulos 84 y 85, así como la subpartida 8417.20 de la TIGIE.

d) Juguetes que se clasifiquen en las fracciones arancelarias y en los números de identificación comercial: 9503.00.01 00, 9503.00.02 00, 9503.00.04 00, 9503.00.08 00, 9503.00.10 00, 9503.00.11 00, 9503.00.12 00, 9503.00.15 00, 9503.00.16 00, 9503.00.20 00, 9503.00.22 00, 9503.00.23 00, 9503.00.26 00, 9503.00.30 00, 9503.00.91 00, 9503.00.93 00, 9503.00.99 01, 9503.00.99 91, 9503.00.99 99, 9504.50.04 01, 9504.50.04 02, 9504.90.99 00, 9505.10.01 00 y 9505.10.99 00.

e) Los bienes a que se refiere el artículo 2o., fracción I, inciso c) de la Ley del IEPS, clasificados en las fracciones arancelarias y en los números de identificación comercial 2402.10.01 00, 2402.20.01 00 y 2402.90.99 00.

f) Aparatos electrónicos que se clasifiquen en las fracciones arancelarias y en los números de identificación comercial: 8504.40.14 00, 8519.89.99 00, 8523.29.91 00, 8523.29.99 01, 8523.29.99 03, 8523.41.01 00, 8523.41.99 00, 8523.49.99 99, 8527.21.01 00, 8527.21.99 00, 8527.91.02 99, 8528.71.99 00, 8528.72.01 00, 8528.72.02 00, 8528.72.03 00, 8528.72.04 00, 8528.72.05 00, 8528.72.06 00 y 8528.72.99 00.

Ley 90, 125, 127, 129, Ley del IEPS 2, TIGIE Capítulos 61, 62, 63, 64, 65, 84 y 85, Reglamento 186, RGCE 2.4.5., 4.6.6., 4.6.10., 4.6.11, Anexo 22

Plazos máximos para el tránsito interno (Anexo 15)

4.6.17. Para los efectos del artículo 128, primer párrafo de la Ley, el tránsito interno de mercancías deberá efectuarse dentro de los plazos máximos de traslado establecidos en el Anexo 15. Tratándose de tránsito interno a la exportación o tránsito interno para el retorno al extranjero de mercancías importadas temporalmente bajo un Programa IMMEX, será aplicable el doble del plazo señalado en el Anexo citado.

Tratándose del tránsito interno de mercancías de las aduanas del Aeropuerto Internacional de la Ciudad de México, de Cancún, de Guadalajara, de Lázaro Cárdenas, de Manzanillo, de Monterrey, de Querétaro, de Toluca, de Tijuana y de Veracruz con destino a la Aduana del Aeropuerto Internacional Felipe Ángeles y viceversa, el plazo máximo de traslado será de 5 días naturales.

Lo dispuesto en la presente regla no será aplicable al tránsito interno de mercancías que se efectúe por ferrocarril, en cuyo caso el plazo máximo de traslado será de 15 días naturales.

Ley 128, RGCE Anexo 15“

SEGUNDO. Se reforma el Transitorio Primero, fracción II de las RGCE para 2022, publicadas en el DOF el 24 de diciembre de 2021, modificado mediante la Segunda Resolución de Modificaciones a las RGCE para 2022, dada a conocer en el DOF el 31 de agosto de 2022, para quedar como sigue:

“Primero. …

I. …

II. Lo dispuesto en las reglas 1.9.11., fracción I, inciso b), numeral 8; 2.4.12., fracción I, inciso f); 3.1.15., fracción V; 3.1.32., fracción VIII y penúltimo párrafo; 3.1.33., fracción I, inciso g), y 4.6.8., fracción II, inciso h), en lo relativo al folio fiscal del CFDI de tipo ingreso o tipo traslado, según corresponda, con complemento Carta Porte, será exigible a partir del 01 de enero de 2023.

III. …“

TERCERO. Se reforma el Transitorio Primero, fracción II de la Primera Resolución de Modificaciones a las RGCE para 2022, publicada en el DOF el 02 de marzo de 2022, para quedar como sigue:

“Primero. …

I. …

II. Lo dispuesto en la regla 3.5.19. será aplicable del 27 de febrero de 2022 al 31 de diciembre de 2022 en términos de la regla 1.1.2. y de conformidad con el artículo transitorio primero del “Decreto por el que se reforma el diverso por el que se fomenta la regularización de vehículos usados de procedencia extranjera, publicado en el Diario Oficial de la Federación el 19 de enero de 2022, su fe de erratas de 21 de enero de 2022, y sus posteriores modificaciones de fechas 27 de febrero y 20 de junio, de 2022”, publicado en el DOF el 19 de septiembre de2022.

III. …“

CUARTO. Se reforman los Anexos 2, 4, 7, 8, 9, 10, 12, 14, 17, 18, 20, 21, 22, 23, 25, 27 y 28 de las RGCE para 2022.

Transitorios

Primero. La presente Resolución entrará en vigor al día siguiente de su publicación en el DOF y su contenido surtirá sus efectos en términos de la regla 1.1.2. de las RGCE para 2022, con excepción de las modificaciones al Glosario, fracción III, numeral 24, las reglas 2.1.2.; 2.4.1., cuarto párrafo; 3.1.5., primer párrafo; 4.3.9., primer párrafo; 4.5.31., primer párrafo, fracción XX; 4.6.2., fracción V., y al Anexo 2, ficha de trámite 28/LA; Anexo 7; Anexo 8; Anexo 9; Anexo 10; Anexo 12; Anexo 14; Anexo 17; Anexo 18; Anexo 20; Anexo 21; Anexo 22, Apéndice 8, Identificadores “NS” y “VT”; Anexo 23, Anexo 27 y Anexo 28, que entrarán en vigor el mismo día en el que la Ley de los Impuestos Generales de Importación y de Exportación, publicada en el DOF el 07 de junio de 2022, inicie su vigencia, conforme a lo previsto en el Transitorio Primero del Decreto por el que se expide la Ley citada.

Segundo. Las referencias que se hagan a las aduanas y sus secciones aduaneras, de las presentes reglas y sus anexos, se entenderán que corresponden a las adscripciones establecidas en el “Acuerdo por el que se determina la circunscripción territorial de las aduanas y las secciones aduaneras de las aduanas”, publicado en el DOF el 01 de marzo del 2022 vigente.

Tercero. Para los efectos de la regla 2.4.1., las empresas productivas del Estado y/o empresas productivas subsidiarias, que acrediten la propiedad o el legal uso de las instalaciones por las que soliciten la autorización o prórroga de la misma, para la entrada o salida de mercancías del territorio nacional por lugar distinto al autorizado, respecto de las mercancías a que se refiere el segundo párrafo, fracción I, inciso a) de la disposición en cita, podrán acreditar el cumplimiento de los requisitos contenidos en el segundo párrafo, fracción II, incisos e), f) y h) de la regla referida, a más tardar el 31 de diciembre de 2022, siempre que presenten, mediante escrito libre, ante la autoridad aduanera que haya emitido la autorización o su prórroga, un cronograma en el que indiquen las fechas de inicio y conclusión de todas las actividades necesarias para el cumplimiento de cada uno de los requisitos mencionados en un plazo de quince días hábiles contados a partir de la notificación de la resolución favorableexpedida por la autoridad aduanera. En caso que no se cumplan con todos los requisitos en el plazo señalado en el cronograma, quedará sin efectos la resolución correspondiente.

Cuarto. Lo dispuesto en las reglas 1.3.8., 1.3.9., 1.3.10. y 1.3.11. será aplicable a partir del día siguiente al de su publicación en el Portal del SAT en términos de la regla 1.1.2. de las RGCE para 2022 y hasta el 28 de febrero de 2023; en el supuesto previsto por el segundo transitorio del “Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica e insumos que se indican”, publicado en el DOF el 19 de octubre de 2022, será aplicable hasta el 31 de diciembre de 2023.

Atentamente,

Ciudad de México, a 15 de noviembre de 2022.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma elAdministrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.