DOF: 16/08/2022

SEXTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y su Anexo 29.Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

SEXTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y

SU ANEXO 29

Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 33, fracción I, inciso g) del Código Fiscal de la Federación; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior del Servicio de Administración Tributaria se resuelve:

PRIMERO. Se modifica la regla 2.1.6., fracción I, y se adiciona la regla 13.1., fracción VII, de la Resolución Miscelánea Fiscal para 2022, para quedar de la siguiente manera:

Días inhábiles

2.1.6. …

I. El primer periodo general de vacaciones del 2022, comprende los días del 18 al 29 de julio de 2022. Para la Administración Central de Apoyo Jurídico y Normatividad de Grandes Contribuyentes, únicamente comprenderá los días del 20 al 29 de julio.

II. …

III. …

CFF 12, 13, Ley Aduanera 18, Ley de Coordinación Fiscal 13, 14

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos

13.1. …

VII. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de junio de 2022, a más tardar el 31 de agosto de 2022.

…

LISH 42, 44, RMF 2022 2.8.3.1., Primera Resolución de Modificaciones a la RMF 2022 Segundo Transitorio

SEGUNDO. De conformidad con lo dispuesto en el artículo 5 de la Ley Federal de los Derechos del Contribuyente, se da a conocer el texto actualizado de las reglas a que se refiere el Resolutivo Primero de la presente Resolución.

En caso de discrepancia entre el contenido del Resolutivo Primero y del presente, prevalece el texto del Resolutivo Primero.

Días inhábiles

2.1.6. Para los efectos del artículo 12, primer y segundo párrafos del CFF, se estará a lo siguiente:

I. El primer periodo general de vacaciones del 2022, comprende los días del 18 al 29 de julio de 2022. Para la Administración Central de Apoyo Jurídico y Normatividad de Grandes Contribuyentes, únicamente comprenderá los días del 20 al 29 de julio.

II. Son días inhábiles para el SAT el 14 y 15 de abril de 2022, así como el 2 de noviembre de 2022.

En dichos periodos y días no se computarán plazos y términos legales correspondientes en los actos, trámites y procedimientos que se sustanciarán ante las unidades administrativas del SAT, lo anterior sin perjuicio del personal que cubra guardias y que es necesario para la operación y continuidad en el ejercicio de las facultades de acuerdo a lo previsto en los artículos 13 del CFF y 18 de la Ley Aduanera.

III. Las autoridades estatales y municipales que actúen como coordinadas en materia fiscal en términos de los artículos 13 y 14 de la Ley de Coordinación Fiscal, podrán considerar los días inhábiles señalados en esta regla, siempre que los den a conocer con ese carácter en su órgano o medio de difusión oficial, de acuerdo a las disposiciones legales y administrativas que las rigen.

CFF 12, 13, Ley Aduanera 18, Ley de Coordinación Fiscal 13, 14

Declaración de pago de los derechos por la utilidad compartida y de extracción de

hidrocarburos

13.1. Para los efectos de los artículos 42, primer párrafo y 44, primer párrafo de la LISH, de la regla 2.8.3.1. y del Segundo Transitorio de la Primera Resolución de Modificaciones a la RMF para 2022, los asignatarios a que se refieren los citados artículos podrán realizar los pagos de los derechos por la utilidad compartida y de extracción de hidrocarburos correspondientes a los meses que se indican, conforme a lo siguiente:

I. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de diciembre de 2021, en una exhibición, a más tardar el 28 de febrero de 2022.

II. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de enero de 2022, a más tardar el 31 de marzo de 2022.

III. Los relativos al monto del derecho de extracción de hidrocarburos, respecto del mes de febrero de 2022, a más tardar el 29 de abril de 2022.

IV. Los relativos al monto del derecho por la utilidad compartida, respecto del mes de marzo de 2022, a más tardar el 31 de mayo de 2022.

V. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de abril de 2022, a más tardar el 30 de junio de 2022.

VI. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de mayo de 2022, a más tardar el 29 de julio de 2022.

VII. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de junio de 2022, a más tardar el 31 de agosto de 2022.

En caso de incumplir con el entero de los derechos en la fecha prevista en las fracciones anteriores, los asignatarios no podrán aplicar el beneficio previsto en la presente regla y la autoridad fiscal requerirá el pago total de los adeudos.

LISH 42, 44, RMF 2022 2.8.3.1., Primera Resolución de Modificaciones a la RMF 2022 Segundo Transitorio

TERCERO. Se modifica el Anexo 29 de la Resolución Miscelánea Fiscal para 2022.

Transitorios

Primero. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF y su contenido surtirá sus efectos en términos de la regla 1.8., tercer párrafo de la RMF para 2022.

Segundo. Los contribuyentes que a partir de enero de 2022 tributaron en el Régimen Simplificado de Confianza para personas morales y que antes del 1 de agosto de 2022 hayan presentado el aviso a que se refiere la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A, para tributar en el Título II de la Ley del ISR y aquéllos que habiendo tributado en el Título II de la Ley del ISR antes de la fecha señalada hayan presentado el referido aviso para tributar en el Régimen Simplificado deConfianza para personas morales, podrán considerar todo el ejercicio fiscal 2022 en el último régimen fiscal elegido, de acuerdo con lo siguiente:

I. Para los efectos de los artículos 14 y 211 de la Ley del ISR, los pagos provisionales de los meses de enero a julio de 2022 correspondientes al régimen elegido se tendrán por presentados en tiempo siempre que se presente la declaración y, en su caso, se realice el pago correspondiente, a más tardar en la fecha en que deba presentarse el pago provisional del mes de agosto de 2022.

Los contribuyentes que hayan efectuado pagos por los meses de enero a junio de 2022 a través de las declaraciones del régimen en el que dejaron de tributar, podrán disminuirlos en las declaraciones que presenten conforme al párrafo anterior.

II. Tratándose de la obligación de presentar las declaraciones de pagos definitivos de IVA de los periodos comprendidos de enero a julio de 2022, ésta se tendrá por cumplida siempre que se hayan presentado a través de los formatos “IVA simplificado de confianza” o “R21 Impuesto al Valor Agregado”, según corresponda, en los plazos establecidos en el artículo 5-D de la Ley del IVA.

Atentamente.

Ciudad de México, a 10 de agosto de 2022.- Jefa del Servicio de Administración Tributaria, Mtra. Raquel Buenrostro Sánchez.- Rúbrica.

MODIFICACIÓN AL ANEXO 29 DE LA SEXTA RESOLUCIÓN DE MODIFICACIONES A LA

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022.

Para efectos de lo dispuesto en el artículo 29 Bis, fracción I del Código Fiscal de la Federación vigente, se expide el presente Anexo conteniendo disposiciones normativas y especificaciones tecnológicas, así como validaciones adicionales a las establecidas en el Anexo 20 y sus complementos, las cuales deben observar de manera obligatoria los PCCFDI.

Contenido

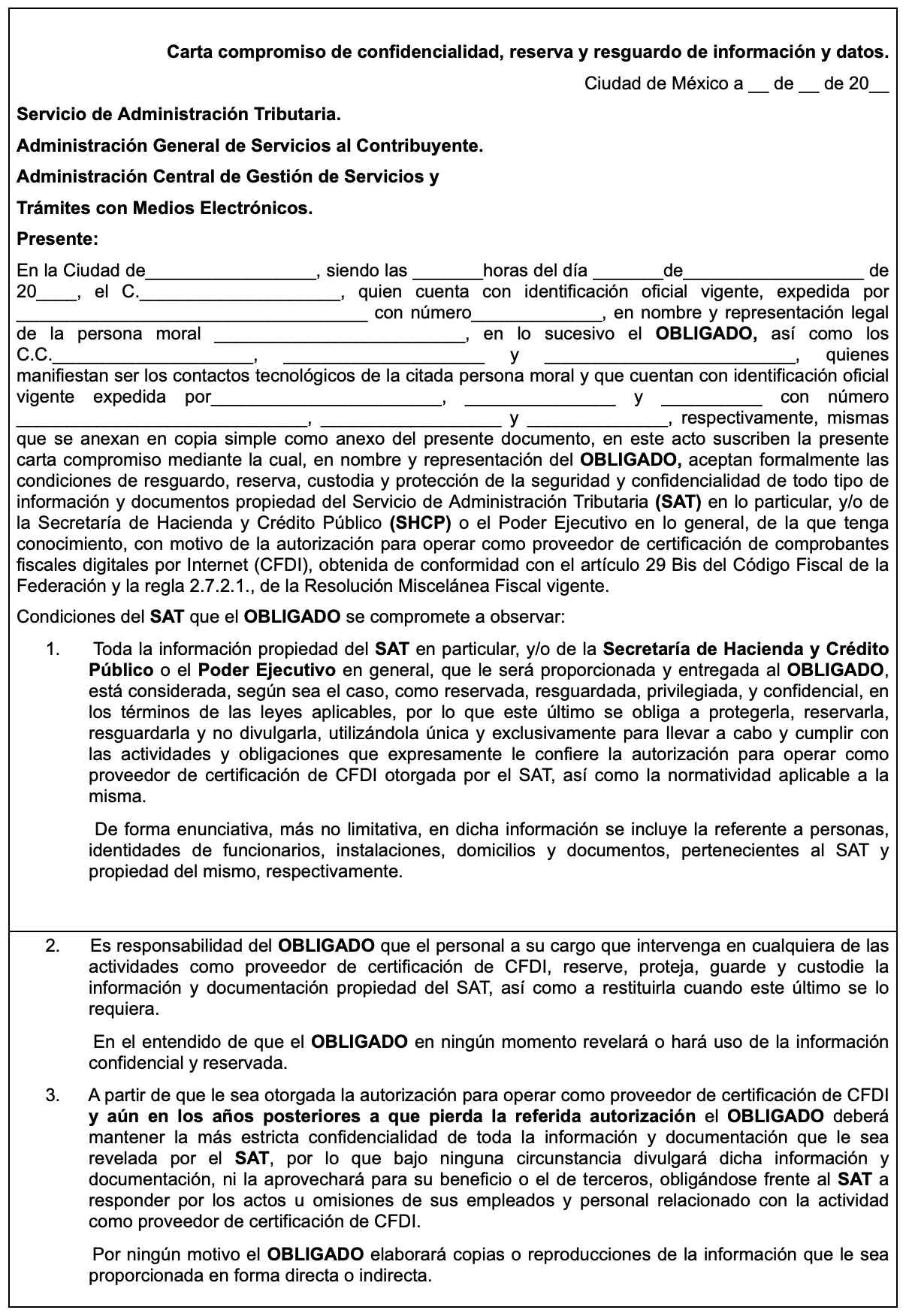

I. Carta compromiso de confidencialidad, reserva y resguardo de información y datos.

II. Características funcionales y servicios generales de la aplicación gratuita.

III. Especificaciones para la descarga y consulta de la LCO y LRFC.

IV. Validaciones adicionales en la certificación de facturas que se expidan al amparo del Decreto de estímulos fiscales región fronteriza norte y del Decreto de estímulos fiscales región fronteriza sur.

V. Reglas y lineamientos para operar en ambientes productivos.

VI. Validaciones adicionales al Anexo 20 y complementos de factura electrónica.

VII. Lineamientos de uso gráfico del logotipo para proveedores autorizados de certificación de CFDI y requerimientos funcionales, servicios generales y niveles de servicio mínimos.

I. Carta compromiso de confidencialidad, reserva y resguardo de información y datos.

Formato de “Carta compromiso de confidencialidad, reserva y resguardo de información y datos”, que deben presentar debidamente firmada por el representante legal, las personas morales en la solicitud de autorización para operar como proveedor de certificación de CFDI y proveedor de certificación y generación de CFDI para el sector primario, así como adjuntar al aviso de la solicitud de renovación de la autorización para operar como proveedor de certificación de CFDI y proveedor de certificación y generación de CFDI para el sector primario.

II. Características funcionales y servicios generales de la aplicación gratuita.

Para efectos de lo dispuesto en el artículo 29 Bis del Código Fiscal de la Federación vigente, así como en la fracción VII de la regla 2.7.2.8. “Obligaciones de los proveedores de certificación de CFDI” de la Resolución Miscelánea Fiscal vigente y la ficha de trámite 112/CFF “Solicitud para obtener autorización para operar como proveedor de certificación de CFDI”, contenida en el Anexo 1-A de la Resolución Miscelánea Fiscal vigente, las características funcionales y servicios generales de la aplicación gratuita aquí contenidos, constituyen un requisito que deberán cumplir las personas morales que soliciten autorización para operar como proveedor de certificación de CFDI y, en su caso, cumplir para continuar operando con su autorización como proveedor decertificación de CFDI.

Así mismo, el proveedor de certificación de CFDI debe demostrar que cumple con los requerimientos funcionales, servicios generales y niveles de servicios mínimos de la aplicación gratuita previstos en el presente documento.

Cabe señalar que los proveedores de certificación de CFDI, adicionalmente deben cumplir con lo señalado en la fracción IV de la regla 2.7.2.8. antes citada, por lo que los requerimientos funcionales, servicios generales y niveles de servicios mínimos, pueden ser verificados y supervisados por parte del SAT, y de los terceros que para tales efectos habilite la autoridad fiscal.

II.1 Requerimientos funcionales mínimos:

· La aplicación gratuita deberá habilitar la emisión de Comprobantes Fiscales Digitales por Internet (CFDI).

· Dicha herramienta tendrá funcionalidad básica para el procesamiento ágil y eficiente del CFDI uno a uno, incluyendo el “Complemento para recepción de pagos” y el complemento de “Timbre fiscal digital”, sin adendas.

· Deberá aceptar la carga del o los Certificados de Sello Digital (CSD) del contribuyente, para el sellado de los comprobantes.

· Permitir precargar los datos fiscales del contribuyente emisor.

· Generación del documento digital que ampara el comprobante fiscal para su validación y certificación, cumpliendo con la especificación técnica del Anexo 20 y en los documentos técnicos normativos.

· Validación y certificación (timbrado) del documento digital que ampara el comprobante fiscal.

· Entrega al contribuyente emisor del comprobante certificado o acuse de rechazo.

· Administrar el almacenamiento de los comprobantes.

· Permitir al emisor del comprobante consultar, guardar o imprimir los comprobantes durante los 3 meses seguidos a partir de la certificación del comprobante.

· Enviar copia del CFDI al SAT de manera inmediata una vez realizada la certificación del documento digital que ampara el comprobante fiscal.

II.2 Servicios generales mínimos:

Los proveedores deberán proporcionar a los contribuyentes usuarios del servicio de la aplicación gratuita al menos los siguientes elementos:

· Firma de un acuerdo contractual con el contribuyente solicitante del servicio de consentimiento en lo relativo al manejo, seguridad y confidencialidad de la información que se proporcione al proveedor de certificación de CFDI.

· Publicación de un manual y un tutorial del usuario a través de Internet.

· Elaborar las preguntas frecuentes de su aplicación y publicarlas en su página de Internet.

· Deberán contar con un servicio de recepción y atención de quejas y solicitudes de soporte.

II.3 Niveles de servicio mínimos que serán establecidos entre el proveedor de certificación de CFDI y los usuarios de su aplicación gratuita.

· La aplicación gratuita, deberá estar en operación en un plazo máximo de 72 horas, contadas a partir de la fecha del otorgamiento del certificado de sello digital del SAT.

· La aplicación con todos sus servicios deberá estar disponible 7X24/365 con una disponibilidad de 99.3% por ciento, donde el 0.7% por ciento es el periodo de tiempo máximo en que la aplicación podría no estar disponible por causas no planeadas e imputables al proveedor.

· Las solicitudes de soporte y quejas deberán ser atendidas por el proveedor en un plazo no mayor a 2 horas y resueltas en un plazo no mayor 8 horas.

· El tiempo de respuesta del servicio básico (gratuito) debe ser el mismo, que el del servicio

avanzado (con costo), diferenciado sólo por las características funcionales adicionales que éste último pudiese tener.

II.4 Consideraciones sobre la medición de la disponibilidad del servicio.

Disponibilidad del servicio se define como el porcentaje de tiempo, en que un sistema realiza la función que le es propia. Disponibilidad es la proporción de tiempo en que el sistema cumple con la función para la cual está dispuesto, en relación con el tiempo en que debería haber estado disponible, y se determina a partir de:

Tiempo Total (TT): Todos los tiempos son medidos en minutos enteros.

Tiempo Fuera de Operación (TFO) “Downtime“: Es el tiempo total en que no están disponibles los servicios que provee un sistema debido a fallas en el hardware y/o en el software. Lo anterior no incluye el tiempo durante el cual una unidad del sistema puede estar abajo, pero el servicio que provee el sistema se mantiene arriba. Este tiempo NO incluye el tiempo “planeado” fuera de operación ocasionado por mantenimientos permitidos.

Tiempo Planeado Fuera de Operación (TPFO): Es el tiempo en que el Servicio se encuentra fuera de operación, debido a ventanas de tiempo de mantenimiento planeadas y programadas de manera anticipada (como aplicaciones de parches, actualizaciones de firmware, aplicación de notas de servicio, mantenimientos preventivos, observando el cumplimiento de los requerimientos de Nivel de Servicio.

La disponibilidad será calculada de conformidad con la siguiente fórmula:

La medición de la disponibilidad de los servicios se realizará en forma diaria recolectando la información generada por los servicios, acumulando esta información hasta el cierre del mes, en donde se llevarán a cabo los cálculos finales del comportamiento de la disponibilidad de los servicios durante ese período y los datos serán cotejados contra los reportes y quejas presentadas por los usuarios del servicio.

III. Especificaciones para la descarga y consulta de la LCO y LRFC.

III.1 Lista de Contribuyentes Obligados (LCO)

Con la finalidad de que los proveedores de certificación de CFDI autorizados por el SAT realicen la validación contenida en la regla 2.7.2.9., fracción III de la Resolución Miscelánea Fiscal vigente, consistente en validar que el certificado de sello digital del contribuyente emisor, con el que se selló el documento haya estado vigente en la fecha de su expedición y su estado haya sido Activo; en este apartado se da a conocer el procedimiento para la consulta y descarga de la LCO, a efecto de que se realice la validación del CSD del contribuyente emisor, así como en su caso, la validación de marcas adicionales que sean requeridas para la certificación del CFDI.

A. Premisas.

· La LCO (Lista de Contribuyentes Obligados), es una lista en formato XML, firmada en estándar PKCS#7 por el SAT y contiene la información de las claves de RFC que están asociados a uno o algunos certificados de sello digital conforme al régimen aplicable para la emisión de CFDI, y contiene el estado del o de los certificados, es decir, si están Revocados, Caducos o Activos.

· Los certificados con estado de Revocado o Caduco permanecen en la lista durante los tres siguientes días naturales a aquel en el que el certificado cambió de estado de Activo a Revocado o Caduco, al cuarto día natural, los datos del certificado se eliminan de la LCO.

· Las claves de RFC contenidas en la LCO, también tienen marcas que identifican alguna obligación o requerimiento para la inclusión de cierta información en los CFDI.

· La LCO se actualiza y publica todos los días.

· Deben ser consultadas todos los días por el proveedor de certificación de CFDI.

· Se debe consultar la LCO del día, o bien la lista inmediata anterior cuando no esté publicada la del día en curso.

· El SAT publicará un archivo de control junto con los archivos de la LCO, en el cual se identifique el número de archivos que comprende la lista, así como el hash de cada uno de ellos para que el Proveedor autorizado de certificación realice su verificación.

· La lista deberá ser puesta en operación por parte del proveedor de certificación dentro de las dos horas posteriores a la que se publique en el contenedor por parte del SAT.

B. Procedimiento.

1. Los proveedores de certificación de CFDI, accederán a la LCO autenticándose con su e.firma, a

través de un servicio WEB que el SAT pondrá a su disposición de acuerdo a la especificación técnica que el SAT les proporcione para tales efectos.

2. Descargar el archivo con la LCO del día, o bien la lista inmediata anterior cuando la del día en curso no esté publicada.

3. Desencriptar el archivo con el certificado de sello digital que le fue otorgado por el SAT.

4. Actualizar los sistemas de validación con el insumo de la LCO.

5. Realizar las validaciones referentes al estatus del CSD y lo referente a las marcas de obligaciones vinculadas a las claves de RFC.

6. Resguardar las listas de las descargas realizadas durante el plazo señalado en la especificación técnica que el SAT les proporcione.

Cabe señalar que el cliente para Azure Blob Storage, se notifica vía correo electrónico por única ocasión a los proveedores de certificación de CFDI, cuando obtienen la autorización a efecto de que configuren sus servicios.

C. Integración de la LCO y aplicación de validaciones.

La LCO se integra de 6 datos o campos:

1. RFC del emisor.- En este campo se ubica la clave de RFC del contribuyente y se expresa con una cadena alfanumérica de 12 o 13 posiciones, este dato se utiliza para realizar la validación del requisito legal contenido en la fracción II del artículo 29-A del Código Fiscal de la Federación consistente en que el comprobante fiscal digital por Internet y el comprobante fiscal digital por Internet que ampara retenciones e información de pagos, según corresponda, debe contener el sello digital del contribuyente que lo expide, las validaciones al atributo “Certificado”,del estándar tecnológico del comprobante fiscal contenido en el Anexo 20, así como las validaciones contenidas en la regla 2.7.2.9. de la Resolución Miscelánea Fiscal vigente.

2. Estado del certificado (clave).- En este campo se indica el estado del certificado de sello digital del contribuyente emisor del CFDI (Activo, Revocado o Caduco), indicando según el caso, alguno de los siguientes valores para identificar el estatus del certificado en cuestión.

Valor A = Activo

Valor R = Revocado

Valor C = Caduco

Este dato se utiliza para realizar las validaciones al atributo “Certificado”, del estándar tecnológico del comprobante fiscal contenido en el Anexo 20, consistente en que “El certificado debe estar vigente a la fecha y hora de expedición del comprobante”, si el número de certificado de sello digital, no está contenido en la LCO asociado a una clave de RFC, el CFDI no se deberá certificar.

3. Número de serie del certificado de sello digital.- En este campo se establece el número de certificado de sello digital del contribuyente emisor del CFDI, que se integra de 20 caracteres numéricos.

Este dato se utiliza para realizar las validaciones al atributo “Certificado”, del estándar tecnológico del comprobante fiscal contenido en el Anexo 20.

4. Fecha inicial de la vigencia del certificado de sello digital.- En este campo se indica la fecha inicial de la vigencia del certificado de sello digital, con el siguiente formato:

· AAAA-MM-DDTHH:MM:SS

Este dato debe utilizarse por el proveedor de certificación de CFDI, para identificar si el certificado de sello digital del emisor del comprobante fiscal estuvo vigente en la fecha y hora en la que se expidió el comprobante.

5. Fecha final de la vigencia del certificado de sello digital.- En este campo se indica la fecha final de la vigencia del certificado de sello digital, con el siguiente formato:

· AAAA-MM-DDTHH:MM:SS

Este dato debe utilizarse por el proveedor de certificación de CFDI, para identificar si el certificado de sello digital del emisor del comprobante fiscal estuvo vigente en la fecha y hora en la que se expidió el comprobante.

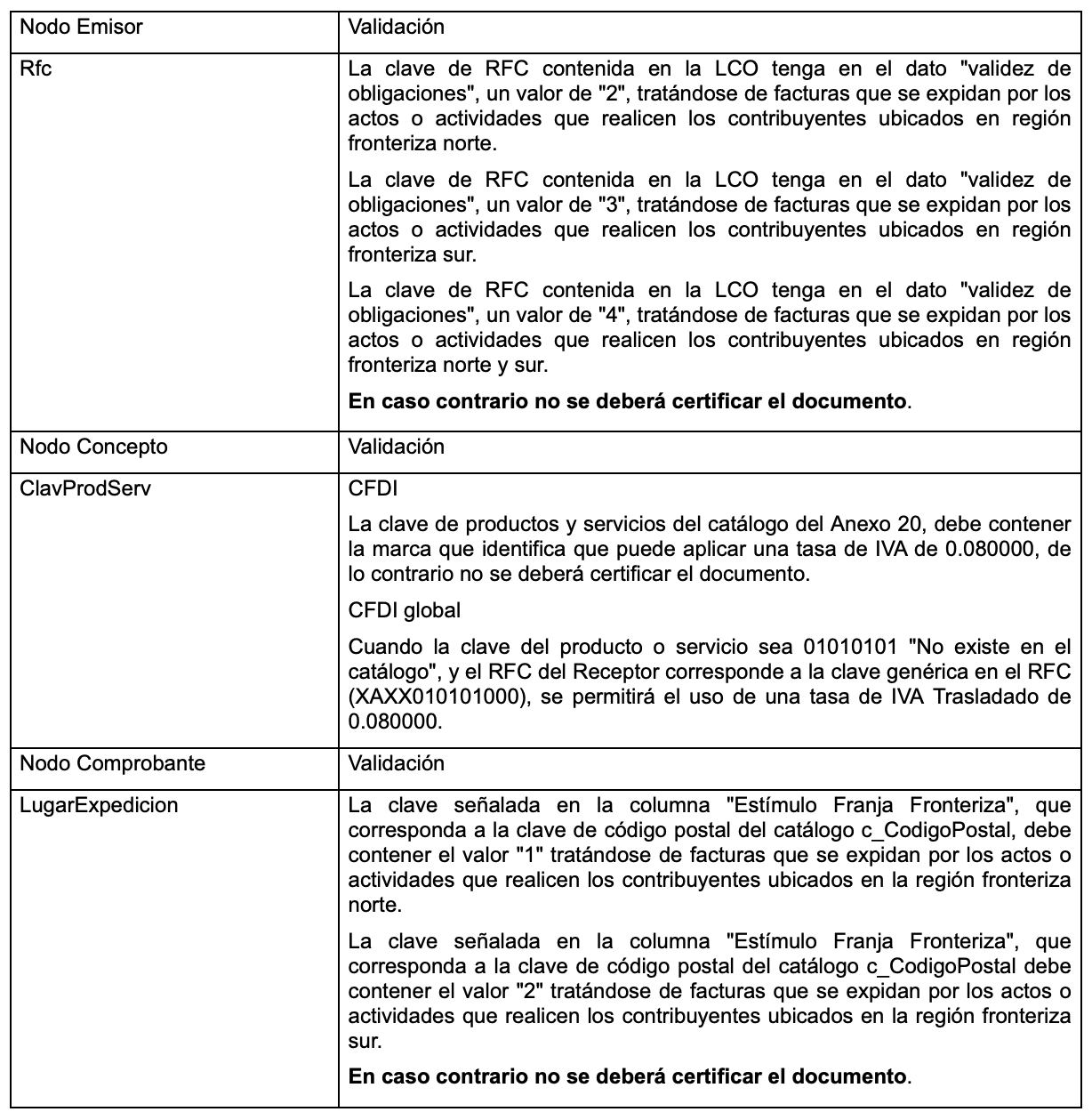

6. Validez de obligaciones (clave).- En este campo se indica si el contribuyente emisor de la factura cuenta o no con obligaciones fiscales para facturar, y se indica con un valor numérico de 0, 1, 2, 3 y 4 que señalan lo siguiente:

· Valor 0 = No cuenta con obligaciones para facturar. No se le permite al contribuyente emitir facturas, en este caso, el proveedor no puede certificar las facturas emitidas por una clave de RFC que tenga valor “0” en la LCO

· Valor 1 = Cuenta con obligaciones para facturar (puede facturar con IVA exento, tasa 0% y 16%).

· Valor 2 = Cuenta con obligaciones para facturar (puede facturar con IVA exento, tasa 0%, 8% y 16% – Región fronteriza norte).

· Valor 3 = Cuenta con obligaciones para facturar (puede facturar con IVA exento, tasa 0%, 8% y 16% – Región fronteriza sur).

· Valor 4 = Cuenta con obligaciones para facturar (puede facturar con IVA exento, tasa 0%, 8% y 16% – Región fronteriza norte y sur).

A manera de ejemplo y sólo para fines didácticos, se muestra cómo se encuentra registrada la información en la LCO en el archivo XML:

<lco:Contribuyente RFC=”AAA010101AA0“>

<lco:Certificado FechaInicio=”2019-07-04T17:11:28” FechaFinal=”2023-07-04T17:11:28“noCertificado=”30001000000400000008” EstatusCertificado=”A” ValidezObligaciones=”1“/>

</lco:Contribuyente>

Los datos de la clave de RFC y noCertificado, considerados en este ejemplo no pueden ser utilizados en ambiente de pruebas ni en producción.

D. Validación de que el certificado de sello digital del emisor del CFDI haya sido emitido por el SAT.

A efecto de realizar la validación contenida en el Anexo 20, fracción I, apartado F o fracción II, apartado E, al atributo “Certificado” del nodo comprobante o nodo Retenciones según corresponda, consistente en que “El certificado debe ser emitido por el Servicio de Administración Tributaria”, los proveedores de certificación de CFDI, deben verificar la cadena de confianza de los certificados que utilizan los contribuyentes en la emisión de CFDI, y asegurar que efectivamente hayan sido emitidos por el SAT, consultando las siguientes ligas donde están publicados los certificados:

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/certificado_sello_digital.htm

https://www.sat.gob.mx/consultas/20585/conoce-los-servicios-especializados-de-validacion

III.2 Lista de contribuyentes inscritos no cancelados en el Registro Federal de Contribuyentes (LRFC).

El artículo 29 Bis del Código Fiscal de la Federación señala que los CFDI deben cumplir con las especificaciones que en materia de informática determine el SAT, en este sentido, la fracción V de la regla 2.7.2.9. de la RMF vigente establece la obligación a los proveedores en el proceso de certificación de CFDI, que para que un comprobante sea certificado y se le asigne un folio, adicionalmente a lo que establece el artículo 29 Bis, fracción I del CFF, los proveedores de certificación de CFDI deben validar que el documento cumpla con la especificación técnica del Anexo 20.

El Anexo 20 de la Resolución Miscelánea Fiscal, establece las validaciones “Cuando no se utilice un RFC genérico, el RFC debe estar en la lista de RFC inscritos no cancelados en el SAT” para los atributos “Rfc” del nodo Receptor, y RfcR” del nodo Retenciones:Receptor/Nacional, según corresponda.

Para cumplir con estas validaciones a cargo de los proveedores de certificación de CFDI, el SAT pone a su disposición la LRFC.

A. Premisas.

· Es un archivo en formato TXT que contiene las claves de RFC de los contribuyentes Inscritos no Cancelados a los que se les puede facturar.

· Las claves de RFC CANCELADOS no están contenidas en la LRFC; por lo tanto, no pueden recibir CFDI.

· La LRFC se publican todos los días de la semana y contiene información con corte al día anterior al de la publicación, consta de un grupo de archivos.

· Deben ser consultadas todos los días por el proveedor de certificación de CFDI.

· Se debe consultar la LRFC más reciente proporcionada por el SAT.

· La diferencia entre la LRFC y el servicio de validación de clave de RFC disponible en el Portal del SAT en Internet, es que en la LRFC, si incluye la validación del estatus de la clave RFC, por lo que las claves RFC con estatus de “Cancelado” no pasarán la validación realizada con la LRFC.

· Si una clave de RFC no pasa la validación y se obtiene una validación exitosa en el Portal del SAT en Internet, se deberá:

o Verificar la fecha de inscripción en el RFC y:

o Si es posterior al corte de información de la última LRFC publicada, es necesario esperar a la siguiente publicación para que se actualice la información.

· El SAT publicará un archivo de control junto con los archivos de la LRFC, en el cual se identifique el número de archivos que comprende la lista, así como el hash de cada uno de ellos para que el PAC realice su verificación.

· La lista deberá ser puesta en operación por parte del proveedor de certificación dentro de las dos horas posteriores a la que se publique en el contenedor.

B. Procedimiento

1. Los proveedores de certificación de CFDI, accederán a la LRFC autenticándose con su e.firma, a través de un servicio WEB que el SAT pondrá a su disposición de acuerdo a la especificación técnica que el SAT les proporcione para tales efectos.

2. Descargar el archivo con la LRFC del día, en su caso la más reciente cuando no se encuentre publicada la del día en curso.

3. Desencriptar el archivo con la clave del certificado de sello digital que le fue otorgado por el SAT.

4. Actualizar los sistemas de validación con el insumo de la LRFC.

5. Realizar las validaciones que se realizan con el insumo de la LRFC.

6. Resguardar las LRFC de las consultas realizadas durante el plazo señalado en la especificación técnica que el SAT les proporcione.

Cabe señalar que el cliente para Azure Blob Storage, se notifica vía correo electrónico por única ocasión a los proveedores de certificación de CFDI, cuando obtienen la autorización a efecto de que configuren sus servicios.

C. Integración de la LRFC y aplicación de validaciones

La LRFC se integra con 5 datos o campos:

1. RFC del contribuyente.- Este campo contiene la clave de RFC del receptor del CFDI y se integra de una cadena alfanumérica de 12 o 13 posiciones, este dato se utiliza para realizar la validación al atributo “Rfc” del nodo Receptor y “RfcR” del nodo Retenciones:Receptor/Nacional, según corresponda, del estándar tecnológico de la factura Anexo 20, consistente en precisar la Clave del Registro Federal de Contribuyentes correspondiente al contribuyente receptor del comprobante.

2. Marca de unidad adherida al Sistema Nacional de Coordinación Fiscal, este campo contiene dos valores binarios conforme a lo siguiente:

· Valor 0 = El contribuyente no es una unidad adherida al Sistema Nacional de Coordinación Fiscal.

· Valor 1 = El contribuyente es una unidad adherida del Sistema Nacional de Coordinación Fiscal.

La información contenida en este campo se utiliza cuando se certifica un CFDI de tipo nómina para realizar la validación consistente en: Si el atributo “Rfc” del emisor contiene la marca de unidad adherida al Sistema Nacional de Coordinación Fiscal, con valor “1”, el Elemento:EntidadSNCF del complemento nómina, debe existir y en otro caso, no debe existir.

3. Marca de Subcontratación. El emisor presta servicios de subcontratación de nómina (valor binario).

· Marca binaria 0 = No se encuentra en el padrón de subcontratación

· Marca binaria 1 = Se encuentra en el padrón de subcontratación

La información contenida en este campo se utiliza cuando se certifica un CFDI de tipo nómina para realizar la validación consistente en: Si el RFC se encuentra registrado en la LRFC con marca de

subcontrataciones debe registrar el nodo “Subcontratacion”.

4. Nombre o razón social. Este campo se integra con el nombre o razón social del contribuyente registrado en el padrón del RFC:

· Para Personas Físicas el formato es Nombre(s), Apellido Paterno y Apellido Materno.

· Para Personas Morales se incluye la denominación o razón social.

La información contenida en este campo se utiliza para realizar las validaciones que establece el Anexo 20 para los atributos que el mismo se señalan.

5. Código Postal. Este campo se integra por el Código Postal asociado al domicilio fiscal del contribuyente contenido en las bases de datos del RFC. Se integra de una cadena numérica de 5 posiciones.

La información contenida en este campo se utiliza para realizar las validaciones que establece el Anexo 20 para los atributos que el mismo se señalan

El contenido de la LRFC se integrará de la siguiente manera:

RFC|SNCF|Subcontratacion|Nombre_Razon_Social|Codigo_Postal

AAAA010101AA0|0|0|JOSE LUIS ESPINOZA FUENTES|09000

AAA010101AA0|0|0|LA MEJORA |74720

SAX970701NN0|0|0|SERVICIO ADMON TRIBUTARIA|06330

El tratamiento de la información contenida en la LCO y LRFC, y en general todos los insumos que el SAT proporciona a los proveedores de certificación de CFDI para llevar a cabo las funciones relacionadas con la autorización, debe ser tratada como información confidencial, tal como lo señala la “Carta compromiso de confidencialidad, reserva y resguardo de información y datos”, incluida en la fracción I de este Anexo, y que los proveedores de certificación de CFDI están obligados a cumplir de conformidad con la regla 2.7.2.8. fracciones VI, y XV de la Resolución Miscelánea Fiscal vigente. El incumplimiento a la fracción VI, de la regla 2.7.2.8. de la Resolución citada es una causal de revocación en términos de la fracción II del apartado A de la regla 2.7.2.12. de la Resolución Miscelánea Fiscal vigente.

IV. Validaciones adicionales en la certificación de facturas que se expidan al amparo del Decreto de estímulos fiscales región fronteriza norte y del Decreto de estímulos fiscales región fronteriza sur.

IV.1 Validaciones en estructura base de CFDI

En relación con lo señalado en el artículo 29 Bis, fracción I del Código Fiscal de la Federación, que se refiere a la obligación a cargo de los proveedores de certificación de CFDI de validar el cumplimiento de los requisitos establecidos en el artículo 29-A del Código Fiscal de la Federación, así como lo establecido en la regla 2.7.2.8., fracción IX de la Resolución Miscelánea Fiscal vigente, en la que se establece “Enviar al SAT los CFDI, al momento en que realicen su certificación, con las características y especificaciones técnicas que le proporcione el SAT”, y a efecto de cumplir con lo establecido en el “Decreto de estímulos fiscales región fronteriza norte”, y en el Decreto de estímulos fiscales región fronteriza sur, en este apartado, se señalan las validaciones adicionales, a cargo del proveedor de certificación de CFDI.

Por lo anterior, los proveedores de certificación de CFDI, tratándose de facturas que se expidan por los actos o actividades que realicen los contribuyentes ubicados en región fronteriza norte, y en la región fronteriza sur, para efecto de aplicar la tasa del 8% del Impuesto al Valor Agregado, deberán validar adicionalmente a lo establecido en el Anexo 20 (estándar tecnológico del CFDI), lo siguiente:

Para el caso de que el CFDI que se pretenda certificar, no cumpla con las tres validaciones anteriores y que en el atributo TasaoCuota del Nodo Traslado la tasa del catálogo c_TasaOCuota del CFDI se tenga el valor fijo de 0.080000 para el tipo de Impuesto IVA, no se deberá certificar.

En el caso de que se registre información en el nodo “ACuentaTerceros”, se debe:

1. Para el atributo “RfcACuentaTerceros”, aplicar las validaciones del nodo Emisor de este apartado.

2. Validar en el nodo concepto al que pertenece este nodo hijo “ACuentaTerceros”, que la clave de productos y servicios del catálogo del Anexo 20, contenga la marca que identifica que puede aplicar una tasa de IVA del 0.080000.

3. Para el atributo “DomicilioFiscalACuentaTerceros”, este dato debe estar contenido en el catálogo c_CodigoPostal, y tener la marca en la columna “Estímulo Franja Fronteriza”, el valor “1” tratándose de facturas que se expidan por los actos o actividades que realicen los contribuyentes ubicados en región fronteriza norte, y el valor “2” tratándose de facturas que se expidan por los actos o actividades que realicen los contribuyentes ubicados en región fronteriza sur.

Tratándose de operaciones realizadas en zona fronteriza norte y sur la validación del domicilio fiscal del tercero, se deberá realizar directamente en el catálogo de códigos postales, conforme

al párrafo anterior, en sustitución a la validación establecida en el Anexo 20 referente a “El valor de este atributo debe encontrarse en la lista de RFC inscritos no cancelados en el SAT y debe estar asociado a la clave de RFC registrado en el atributo RfcACuentaTerceros del Nodo ACuentaTerceros”.

Si se cumplen las validaciones antes mencionadas, en el atributo Concepto:Impuestos:Traslados:Traslado:TasaOCuota, la tasa de catálogo c_TasaOCuota del CFDI, deberá contener el valor fijo de 0.080000 para el tipo de impuesto IVA.

IV.2 Validaciones a complementos derivado de la aplicación del “Decreto de estímulos fiscales región fronteriza norte y del Decreto de estímulos fiscales región fronteriza sur“

Para efectos del estímulo en materia de IVA contenido en el “Decreto de estímulos fiscales región fronteriza norte”, y en el “Decreto de estímulos fiscales región fronteriza sur”, las validaciones a realizar para:

· El “Complemento Estado de Cuenta de Combustibles para Monederos Electrónicos Autorizados por el SAT”, que se emite de conformidad con la fracción III, de la regla 3.3.1.10. de la RMF vigente.

· El “Complemento Consumo de Combustible”.

Son las que se detallan en los siguientes apartados:

A. Complemento Estado de Cuenta de Combustibles para Monederos Electrónicos Autorizados por el SAT.

1. Validar que la clave del atributo “rfc“ del Nodo: ConceptoConsumoDeCombustible (Rfc del enajenante del combustible) del complemento, esté contenida en la LCO y tenga en el atributo “validez de obligaciones”, el valor “2”, tratándose de facturas que se expidan por los actos o actividades que realicen los contribuyentes ubicados en región fronteriza norte, el valor 3 tratándose de facturas que se expidan por los actos o actividades que realicen loscontribuyentes ubicados en región fronteriza sur, y el valor 4 tratándose de facturas que se expidan por los actos o actividades que realicen los contribuyentes ubicados en región fronteriza sur y norte.

2. Validar que en el atributo “TasaOCuota“ del nodo Traslado del complemento, contenga el valor fijo de 0.080000 para el tipo de impuesto IVA.

3. En caso de que el IVA trasladado sea de una tasa diferente al 8%, deberá verificarse que el contribuyente cuente con obligaciones válidas para facturar (“validez de obligaciones” = “1”, “2”, “3” o “4”).

Se precisa que:

· Cuando el contribuyente tenga en el campo de validez de obligaciones de la LCO el valor “1”, el contribuyente podrá facturar operaciones exentas de IVA, tasas 0% y 16% de IVA.

· Cuando el contribuyente tenga el valor “2”, “3” o “4” en el dato Validez de obligaciones, el contribuyente podrá facturar operaciones exentas de IVA, tasas 0%, 8% y 16% de IVA.

Respecto de la certificación del CFDI con el Complemento “Estado de Cuenta de Combustibles para Monederos Electrónicos Autorizados por el SAT”, no deberán certificar CFDI donde la clave de Rfc del enajenante del combustible tenga en el dato “validez de obligaciones” de la LCO una marca “0”.

B. Complemento Consumo de Combustibles.

1. Que la clave del atributo “rfc” del Nodo: ConceptoConsumoDeCombustibles (Rfc del enajenante del combustible) del complemento, esté contenida en la LCO y tenga en el atributo “validez de obligaciones”, el valor “2” para facturas que se expidan en la región fronteriza norte, el valor “3”, para facturas que se expidan en la región fronteriza sur, y el valor “4” tratándose de facturas que se expidan por los actos o actividades que realicen los contribuyentes ubicados en región fronteriza norte y sur.

2. Que en el atributo “tasaOCuota” del Nodo Determinado del complemento, contenga el valor fijo de 0.080000 para el tipo de impuesto IVA.

V. Reglas y lineamientos para operar en ambientes productivos.

Este apartado tiene como propósito definir las reglas sobre las cuales se regirán las métricas de evaluación, control de la operación y la calidad del servicio de recepción de CFDI al SAT.

Los servicios que el SAT evalúa son los siguientes:

· Envío de CFDI al SAT

· Certificación de los CFDI

V.1 Políticas de aplicación general:

1. Las mediciones las realiza el SAT de manera mensual.

2. Las observaciones, reportes, solicitudes de revisión, o quejas que se reciban por parte del contribuyente respecto del proceso de certificación para lo cual fue autorizado por el SAT, se consideran elementos para la determinación de incumplimientos por parte del proveedor.

3. En ambiente productivo, en ningún caso se podrán utilizar certificados de sello digital de pruebas, los cuales son otorgados por el SAT exclusivamente para realizar ello (pruebas).

Los certificados de sello digital de pruebas, se encuentran publicados en la página del SAT en las siguientes URL:

https://www.sat.gob.mx/consultas/20585/conoce-los-servicios-especializados-de-validacion

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/certificado_sello_digital.htm

Adicionalmente, el SAT puede hacer entrega de certificados de sello digital a los proveedores de certificación de CFDI, únicamente para hacer pruebas en la certificación.

4. Tratándose de la evaluación del servicio de envío al SAT:

a. El porcentaje mínimo de envíos exitosos, deberá ser mayor o igual al 99.9 %.

b. La operación de envío de CFDI al SAT deberá ser dentro de la primera hora a partir de la certificación del comprobante.

c. El envío de los comprobantes que se realice después de una hora a partir de la hora del timbrado, será recibido, pero marcado como extemporáneo y será una transacción contabilizada como operación exitosa.

d. Tratándose de suspensiones por parte del SAT en los servicios de recepción, que deriven en el envío extemporáneo de los CFDI, estas transacciones no se contabilizarán para la medición de los indicadores de operación.

e. En caso de que el comprobante no se encuentre en las bases de datos del SAT, se considerará como comprobante no enviado.

f. En caso de que los datos (metadatos) enviados en el comprobante no sean válidos, se marcará como metadatos no válidos.

g. En caso de que los datos (metadatos) enviados no correspondan al comprobante, se marcará como metadatos no correspondientes al CFDI.

V.2 Envío del CFDI al SAT

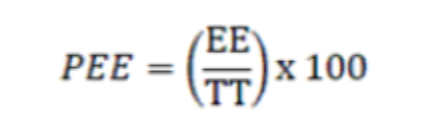

El Porcentaje de Envíos Exitosos (PEE) se calculará tomando en cuenta:

Envíos Exitosos (EE): Se considera una Transacción Exitosa o un Envío Exitoso, a la operación de envío de un CFDI que realiza el proveedor al servicio de recepción del SAT y que obtenga un acuse satisfactorio.

Transacciones Totales (TT): Que se refiere al total de las transacciones que el proveedor ha enviado al SAT, sin importar tipo ni estado.

Por medio de este indicador, se conocerá la eficiencia del servicio del proveedor para el envío de los CFDI al SAT, expresado en puntos porcentuales.

La fórmula de cálculo queda como sigue:

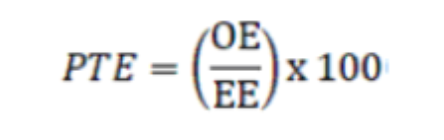

V.3 Operaciones Extemporáneas.

Porcentaje de Transacciones Extemporáneas (PTE). Por medio de este indicador, se conocerá la eficiencia del servicio del proveedor para el envío de los CFDI al SAT.

Operación Extemporánea (OE): Se considera una Operación Extemporánea a la operación de envío de un CFDI que realiza un proveedor al servicio de recepción del SAT obteniendo un acuse satisfactorio, pero fuera del tiempo especificado.

Envíos Exitosos (EE): Se considera una Transacción Exitosa o un Envío Exitoso, a la operación de envío

de un CFDI que realiza un proveedor al servicio de recepción del SAT y que obtenga un acuse satisfactorio.

La fórmula de cálculo queda como sigue:

V.4 Contingencias.

Se considera una contingencia a la eventualidad que interrumpa el servicio de recepción/cancelación del proveedor al contribuyente (incluida la aplicación gratuita) sin previa programación.

En caso de contingencia, el proveedor deberá informar al SAT mediante la mesa de servicios SAT.

V.5 Ventanas de Mantenimiento.

Se considera una ventana de mantenimiento a la interrupción programada en el servicio de la aplicación gratuita, en la certificación que autoriza el SAT y en el envío de CFDI al servicio de recepción de CFDI.

Para mejoras y mantenimiento continuo a la infraestructura y a la aplicación, el proveedor podrá planear y ejecutar ventanas de mantenimiento trimestrales, de máximo 24 horas, lo anterior será notificado al SAT enviando el formato de notificación de ventanas de mantenimiento por correo electrónico con una anticipación de 7 días.

V.6 Glosario de términos.

· Porcentaje de envíos exitosos (PEE) Se define como el indicador calculado a partir de dividir el total de los envíos exitosos entre el total de transacciones, expresado en puntos porcentuales.

· Envíos exitosos (EE): Se considera una Transacción exitosa o un Envío Exitoso, a la operación de envío de un CFDI que realiza un proveedor al servicio de recepción del SAT y que obtenga un acuse satisfactorio.

· Transacciones totales (TT): Es el total de las transacciones que el proveedor ha enviado al SAT, sin importar tipo ni estado.

· Porcentaje de transacciones extemporáneas (PTE) Se define como el indicador calculado a partir de dividir el total de las operaciones extemporáneas, entre el total de los envíos exitosos, expresado en puntos porcentuales.

· Operación extemporánea (OE): Una operación extemporánea es la operación de envío de un CFDI que realiza un proveedor al servicio de recepción del SAT obteniendo un acuse satisfactorio, pero fuera del tiempo especificado.

· Contingencias: Se considera una contingencia a la eventualidad que interrumpa el servicio de certificación, de recepción, o de cancelación del proveedor al contribuyente (incluida la aplicación gratuita) sin previa programación.

· Ventanas de Mantenimiento: Se considera una ventana de mantenimiento al tiempo durante el cual la aplicación gratuita, el servicio de certificación, de recepción, o de cancelación esté sin servicio, esto es, no podrá responder a las solicitudes de los contribuyentes, se compone de fecha de inicio, fecha de terminación, hora de inicio y hora de terminación.

VI. Validaciones adicionales al Anexo 20 y complementos.

VI.1 Validaciones adicionales al Anexo 20.

1. Atributo: TipoCambio.

Para efectos de la descripción del atributo TipoCambio del nodo comprobante, que señala que:

“Si el valor está fuera del porcentaje aplicable a la moneda tomado del catálogo c_Moneda, el emisor debe obtener del PAC que vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para ratificar que el valor es correcto e integrar dicha clave en el atributo Confirmacion.“

Al respecto, se precisa que la clave de confirmación estará vigente a partir de que el SAT publique en su Portal de Internet los procedimientos para generar la clave de confirmación y para parametrizar los montos y rangos máximos aplicables.

En cuanto a la validación adicional contenida en el último párrafo, del apartado F., de la fracción I., del Anexo 20, para el atributo “TipoCambio” del nodo comprobante consistente en:

“Cuando el valor de este atributo se encuentre fuera de los límites establecidos, debe existir el

atributo Confirmacion.“

Se precisa que, en tanto el SAT publique en su Portal de Internet los procedimientos para generar la clave de confirmación y para parametrizar los montos y rangos máximos aplicables, no será aplicable la validación adicional contenida en el último párrafo, del apartado F., de la fracción I, del Anexo 20, citada en el párrafo inmediato anterior y no será considerado como un incumplimiento para el proveedor

2. Atributo: “Total“.

La descripción del atributo “Total” del nodo comprobante se deberá entender de la siguiente manera:

En cuanto a la validación consistente en: “Si el valor es superior al límite que establezca el SAT en la Resolución Miscelánea Fiscal vigente, el emisor debe obtener del PAC que vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para ratificar que el valor es correcto e integrar dicha clave en el atributo Confirmación. No se permiten valores negativos”. Esta iniciará su vigencia a partir de que el SAT publique en su Portal de Internet los procedimientos para generar la clave de confirmación y para parametrizar los montos máximos aplicables.

3. Atributo: “Confirmación“.

Se precisa que lo señalado en la descripción del atributo “Confirmacion”, del Anexo 20, referente a:

“Atributo condicional para registrar la clave de confirmación que entregue el PAC para expedir el comprobante con importes grandes, con un tipo de cambio fuera del rango establecido o con ambos casos. Es requerido cuando se registra un tipo de cambio o un total fuera del rango establecido.“

Su aplicación estará vigente cuando el SAT publique en su Portal de Internet los procedimientos para generar la clave de confirmación para parametrizar los montos y rangos máximos aplicables, por lo que este atributo no deberá registrarse hasta en tanto, se publiquen los referidos procedimientos para generar la clave de confirmación.

Lo anterior también será aplicable a las validaciones adicionales contenidas en apartado F., de la fracción I., del Anexo 20, para el atributo “Confirmacion” consistentes en:

“El Proveedor de Certificación debe verificar que el emisor le haya solicitado esta clave de confirmación y que no se utilice en más de un comprobante.

El Proveedor de Certificación debe enviar una notificación al emisor de que ya se utilizó esta clave de confirmación.“

Lo descrito aquí para el atributo “Confirmacion” del Anexo 20, no será considerado como un incumplimiento para el proveedor.

VI.2 Validaciones adicionales a complementos.

1. Complemento para recepción de pagos (REP).

Para efectos de lo establecido en la regla 2.7.1.40. de la Resolución Miscelánea Fiscal vigente, la cual indica el procedimiento para la emisión del CFDI, los proveedores de certificación de CFDI deben considerar que si sus clientes realizan operaciones en las cuales emitan CFDI por operaciones de factoraje financiero con documentos distintos a CFDI, podrán emitir el CFDI con “Complemento para recepción de pagos” pudiendo registrar en el campo “Descripcion” del CFDI al que se le incorpora el complemento, la descripción e indicación de la operación por la cual se tiene u originó el derecho de cobro que se cede, así como el número, nombre o identificador que tenga el documento o documentos que soportan, prueban o identifican los derechos de cobro objeto de la operación de factoraje financiero.

Para efectos del párrafo anterior, el proveedor de certificación de CFDI podrá no considerar la regla de validación del campo “Descripcion” del “Elemento: Comprobante”, consistente en “Para este atributo se debe registrar el valor “Pago”, contenida en el estándar del complemento para recepción de pagos.

Lo antes expuesto será aplicable a solicitud expresa de sus clientes, que indiquen que el CFDI de pagos se emite bajo este escenario.

2. Validaciones al CFDI de retenciones e información de pagos.

En caso de error en las facturas electrónicas de retenciones, éstas se deberán cancelar y

reexpedirse con los datos correctos, en caso de que la operación se haya llevado a cabo y relacionar el UUID del CFDI que se cancela.

3. Validaciones a las revisiones de los CFDI y sus complementos que publique el SAT en la página de Internet.

Los Proveedores de certificación de CFDI, están obligados a realizar las validaciones que se incluyan en las revisiones de los CFDI y sus complementos que publique el SAT en su página de Internet, así como observar lo establecido y dado a conocer a través de comunicados que el SAT les realice.

VII. Lineamientos de uso gráfico del logotipo para proveedores autorizados de certificación de CFDI y requerimientos funcionales, servicios generales y niveles de servicio mínimos.

En el presente apartado se señalan los lineamientos de uso gráfico del logotipo que otorga el SAT a los proveedores de certificación de CFDI y los requerimientos funcionales, servicios generales y niveles de servicio mínimos para el uso de este logotipo, a efecto de que puedan cumplir con la obligación establecida en la fracción XXI de la regla 2.7.2.8., consistente en publicar en su página de Internet el logotipo oficial que acredita la autorización para operar como proveedor de certificación de CFDI proporcionado por el SAT.

VII.1. Logotipo para proveedores autorizados de certificación de CFDI.

A. Lineamientos generales:

1. El logotipo para proveedores autorizados de certificación de CFDI, que otorga el SAT, está registrado ante el Instituto Mexicano de la Propiedad Industrial.

2. El Dictamen de Uso de Imagen y Diseño para Proveedor de Certificación de CFDI, se otorga a la empresa que obtuvo del SAT, autorización para operar como proveedor de certificación de CFDI, y el logotipo incluirá el número de autorización asignado a dicho proveedor.

3. El logotipo que otorga el SAT a los proveedores de certificación de CFDI, deberá ser implementado en la página de Internet del proveedor en un lugar visible, en la sección en la que informe de los servicios de certificación de facturación que ofrece.

4. El logotipo autorizado por el SAT y otorgado a los proveedores de certificación de CFDI, es intransferible e inalienable y no podrá ser utilizado por terceros.

5. El logotipo que otorga el SAT a los proveedores de certificación de CFDI, es de uso exclusivo para su incorporación en la página de Internet del proveedor de certificación de CFDI autorizado y en su papelería. Queda prohibida cualquier utilización distinta a la señalada expresamente en este documento.

6. Queda estrictamente prohibido la utilización del logotipo para fines personales o ajenos al proceso de certificación, contenido en las fracciones I, II y III del artículo 29 Bis del Código Fiscal de la Federación, objeto por el cual, el SAT otorgó la autorización para operar como proveedor de certificación de CFDI.

7. Los proveedores de certificación de CFDI que requieran usar el logotipo en medios distintos a su página electrónica y en la papelería de la empresa, como puede ser: medios publicitarios, incluyendo backs e invitaciones para eventos, así como en medios audiovisuales y digitales, deberán solicitar con una anticipación mínima de 15 días hábiles el permiso a la Administración Central de Gestión de Servicios y Trámites con Medios Electrónicos del SAT, utilizando para ello la ficha de trámite 114/CFF “Avisos delproveedor de certificación de CFDI” del Anexo 1-A de la Resolución Miscelánea Fiscal vigente, quien procederá a consultar y validar con la Administración Central de Comunicación Institucional. La solicitud de autorización de uso del logotipo en medios distintos a los señalados en este documento, deberá indicar el lugar, medio, formato y fecha en la cual se requiera usar.

8. Una vez presentada la solicitud de autorización para el uso del logotipo en medios distintos a los señalados en este documento, a que se refiere el punto anterior, el proveedor deberá esperar a que se le notifique el Dictamen correspondiente, el cual señalará la autorización o no del uso de logotipo del SAT en medios distintos.

9. El SAT se reserva el derecho de autorizar o denegar el uso del logotipo al proveedor en aplicaciones o en medios distintos a su página electrónica y en su papelería impresa o documentación digital relacionada con el objeto de la autorización que otorgó el SAT para operar como proveedor de certificación de CFDI.

B. Lineamientos de uso gráfico:

1. El logotipo otorgado por el SAT, no se podrá cambiar, crear variación alguna, transcribir o deformar el logotipo ya sea, condensándolo o expandiéndolo.

2. No se podrá utilizar un color de fondo distinto o, cambiar las proporciones del logotipo.

El logotipo que otorga el SAT siempre deberá portarse con la resolución adecuada para que se proyecte con alta calidad y definición. Por ningún motivo se deberá utilizar un gráfico con baja resolución que demerite su imagen.

C. Requerimientos funcionales, servicios generales y niveles de servicio mínimos.

Como parte de la implementación de la imagen distintiva (logotipo de los proveedores de certificación de CFDI), se emiten los presentes requerimientos funcionales, servicios generales y niveles de servicio mínimos, a efecto de garantizar el uso correcto de la imagen distintiva.

1. La imagen distintiva (logotipo de los proveedores de certificación de CFDI), deberá ser implementado durante los cinco días naturales siguientes a la fecha de recepción del Dictamen de Uso de Imagen y Diseño para Proveedor de certificación de CFDI.

2. El proveedor deberá publicar el logotipo oficial entregado por el SAT:

a. En su página electrónica en Internet, en la sección en la que informe de los servicios de certificación de facturación que ofrece en un lugar visible.

b. En su página de Internet, en la sección en la que brinde el servicio gratuito de facturación.

c. En su página electrónica en Internet, en la sección en la que brinde el servicio de facturación con cobro, en caso de existir.

3. En las secciones antes mencionadas, el proveedor de certificación de CFDI, deberá incluir en el logotipo oficial un hipervínculo directo a la página del SAT concretamente a la sección de proveedores de certificación de CFDI autorizados, en donde se ubica su información de contacto, para la correcta identificación por parte de sus clientes y sus visitantes de sus sitios web.

4. El proveedor, debe mantener visible el logotipo oficial que le fue entregado por el SAT 24 horas por 7 días de la semana. El Logotipo debe estar visible todo el tiempo que esté disponible el Portal de Internet.

5. El proveedor conoce y acepta que el SAT podrá verificar la correcta implementación de la imagen distintiva en su(s) portal(es) en Internet.

6. El proveedor se hace sabedor y acepta que por ningún motivo el logotipo que le es entregado podrá ser transferido a terceros en su nombre, y que no podrá ser utilizado en ningún otro sitio de Internet, en caso de incumplimiento este se hará acreedor a la sanción establecida en la normatividad aplicable.

Firma de conformidad

(Nombre y firma del representante legal o apoderado del PCCFDI)

_____________________________________

Nombre o denominación del Proveedor de certificación de CFDI

Ciudad de _____ a __ del mes de ______ de 20__.

(Indicar Lugar y fecha que corresponda)

Atentamente.

Ciudad de México, a 10 de agosto de 2022.- Jefa del Servicio de