DOF: 15/07/2022

QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y sus Anexos 1-A y 14.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y

SUS ANEXOS 1-A Y 14.

Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 33, fracción I, inciso g) del Código Fiscal de la Federación; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior del Servicio de Administración Tributaria se resuelve:

PRIMERO. Se reforman las reglas 2.5.11., párrafos segundo y tercero y 2.7.4.8., segundo párrafo y se adicionan las reglas 2.1.6., fracción I, pasando las actuales fracciones I y II, a ser II y III, y 13.1., fracción VI, de la Resolución Miscelánea Fiscal para 2022, para quedar de la siguiente manera:

Días inhábiles

2.1.6….

I. El primer periodo general de vacaciones del 2022, comprende los días del 18 al 29 de julio de 2022.

II….

III….CFF 12, 13, Ley Aduanera 18, Ley de Coordinación Fiscal 13, 14

Cambio de domicilio fiscal

2.5.11….

Los contribuyentes que cuenten con e.firma podrán realizar dicho trámite a través del Portal del SAT sin presentar comprobante de domicilio.

En los demás casos, los contribuyentes podrán presentar o concluir el referido trámite en las oficinas del SAT, con previa cita, cumpliendo con los requisitos señalados en la ficha de trámite 77/CFF “Aviso de cambio de domicilio fiscal a través del Portal del SAT o en la Oficina del SAT”, contenida en el Anexo 1-A. CFF 31, RCFF 29, 30

Requisitos para que el proveedor de certificación y generación de CFDI para el sector primario renueve la vigencia de la autorización

2.7.4.8….

En caso de no cumplir con los requisitos señalados en la ficha de trámite a que se refiere el párrafo anterior, la autoridad podrá requerir al proveedor para que en un plazo de diez días hábiles, contados a partir de que surta efectos la notificación de dicho requerimiento, subsane las omisiones detectadas. De no presentar la solicitud de renovación durante el mes de agosto o no cumplir con el requerimiento en tiempo y forma, la solicitud derenovación de autorización se tendrá por no presentada y, por ende, la autorización de que se trate no será renovada.

…

…

…

CFF 29, 29-Bis, RMF 2022 2.7.4.5., 2.7.4.6., 2.7.4.7.

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos13.1….

VI. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de mayo de 2022, a más tardar el 29 de julio de 2022.

…

LISH 42, 44, RMF 2022 2.8.3.1., Primera Resolución de Modificaciones a la RMF 2022Segundo Transitorio

SEGUNDO. De conformidad con lo dispuesto en el artículo 5 de la Ley Federal de los Derechos del Contribuyente, se da a conocer el texto actualizado de las reglas a que se refiere el Resolutivo Primero de la presente Resolución.En caso de discrepancia entre el contenido del Resolutivo Primero y del presente, prevalece el texto del Resolutivo Primero.

Días inhábiles

2.1.6.

Para los efectos del artículo 12, primer y segundo párrafos del CFF, se estará a lo siguiente:

I. El primer periodo general de vacaciones del 2022, comprende los días del 18 al 29 de julio de 2022.

II. Son días inhábiles para el SAT el 14 y 15 de abril de 2022, así como el 2 de noviembre de 2022. En dichos periodos y días no se computarán plazos y términos legales correspondientes en los actos, trámites y procedimientos que se sustanciarán ante las unidades administrativas del SAT, lo anterior sin perjuicio del personal que cubra guardias y que es necesario para la operación y continuidad en el ejercicio de las facultades de acuerdo a lo previsto en los artículos 13 del CFF y 18 de la Ley Aduanera.

III. Las autoridades estatales y municipales que actúen como coordinadas en materia fiscal en términos de los artículos 13 y 14 de la Ley de Coordinación Fiscal, podrán considerar los días inhábiles señalados en esta regla, siempre que los den a conocer con ese carácter en su órgano o medio de difusión oficial, de acuerdo a las disposiciones legales y administrativas que las rigen.

CFF 12, 13, Ley Aduanera 18, Ley de Coordinación Fiscal 13, 14

Cambio de domicilio fiscal

2.5.11.

Para los efectos de los artículos 31, primer párrafo del CFF, 29, fracción IV y 30, fracción III de su Reglamento, los contribuyentes que cuenten con la e.firma podrán realizar la precaptura de datos del aviso de cambio de domicilio fiscal, a través del Portal del SAT.

Los contribuyentes que cuenten con e.firma podrán realizar dicho trámite a través del Portal del SAT sin presentar comprobante de domicilio.

En los demás casos, los contribuyentes podrán presentar o concluir el referido trámite en las oficinas del SAT, con previa cita, cumpliendo con los requisitos señalados en la ficha de trámite 77/CFF “Aviso de cambio de domicilio fiscal a través del Portal del SAT o en la Oficina del SAT”, contenida en el Anexo 1-A. CFF 31, RCFF 29, 30

Requisitos para que el proveedor de certificación y generación de CFDI para el sector primario renueve la vigencia de la autorización

2.7.4.8.

En el mes de agosto del último año en el que tenga vigencia la autorización, de conformidad con la regla 2.7.4.7., los PCGCFDISP, podrán solicitar la renovación de la autorización por un ejercicio fiscal más, siempre que cumplan con los requisitos establecidos en la ficha de trámite 211/CFF “Solicitud de renovación de autorización para operar como proveedor de certificación y generación de CFDI para el sector primario”, contenida en el Anexo 1-A.

En caso de no cumplir con los requisitos señalados en la ficha de trámite a que se refiere el párrafo anterior, la autoridad podrá requerir al proveedor para que en un plazo de diez días hábiles, contados a partir de que surta efectos la notificación de dicho requerimiento, subsane las omisiones detectadas. De no presentar la solicitud de renovación durante el mes de agosto o no cumplir con el requerimiento en tiempo y forma, la solicitud derenovación de autorización se tendrá por no presentada y, por ende, la autorización de que se trate no será renovada.

Para los PCGCFDISP que no renueven su autorización o incumplan con el requerimiento entérminos del párrafo anterior, vencerá su autorización al término del periodo por el cual fue otorgada.

Los PCGCFDISP, que no hayan renovado su autorización deberán cumplir con las obligaciones siguientes:

I. En el último bimestre del ejercicio en el que debió de haber presentado el aviso de renovación de la autorización, deberá cumplir con lo siguiente:

a) Publicar en un lugar visible en su página de Internet, durante todo el bimestre a que se refiere esta fracción, un “AVISO URGENTE” con la siguiente leyenda:

“Estimado usuario, se le informa que a partir del 1 de enero de 20__, dejaremos de contar con la autorización para operar como proveedor de certificación y generación de CFDI para el sector primario, por lo que se le hace una atenta invitación para contratar a alguno de los proveedores de certificación y generación de CFDI para el sector primario, publicados como autorizados en el Portal del SAT o para decidir hacer uso de alguna de las otras opciones existentes para facturar electrónicamente”.

b) Enviar mediante correo electrónico a todos sus prestatarios, incluyendo a aquellos a los que en algún momento les certificaron CFDI y que actualmente no se encuentren como prestatarios activos, el mensaje señalado en el inciso anterior, solicitando la confirmación de recepción del mismo.

c) Presentar durante el mes siguiente a aquel en el que haya dejado de contar con la autorización, los archivos que contenga, por cada uno de sus prestatarios de servicio, copia del aviso remitido mediante correo electrónico y, de contar con ella, la confirmación de recepción por parte de los mismos, de conformidad con la ficha de trámite 195/CFF “Informe de avisos enviados a clientes o prestatarios sobre la cesación de actividades como proveedor de certificación”, contenida en el Anexo 1-A.

d) Mantener en operación el servicio a que hace referencia la fracción XII de la regla 2.7.4.5. y el noveno párrafo de la regla 2.7.4.6.

e) Abstenerse de ofrecer por cualquier medio la generación y certificación de CFDI.

La publicación del aviso a que se refiere el inciso a), así como el envío del correo señalado en el inciso b), deberán realizarse dentro de los tres primeros días naturales del bimestre al que se refiere esta fracción.

II. A partir del día siguiente a aquel en que dejen de contar con la autorización, ya no podrán certificar CFDI e iniciarán un periodo de 60 días en el que deberán:

a) Cumplir con los controles tecnológicos y de seguridad de la información, derivados de la suspensión definitiva de la autorización para operar como PCGCFDISP y con las demás obligaciones que se indiquen en el oficio que para tales efectos notifique la autoridad fiscal.

b) Concluir con las obligaciones que hayan derivado de su autorización y se encuentren pendientes. Los datos de los proveedores que no hayan obtenido la renovación de su autorización serán publicados en el Portal del SAT, de conformidad con lo que señala la regla 2.7.4.3.

CFF 29, 29-Bis, RMF 2022 2.7.4.5., 2.7.4.6., 2.7.4.7.

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos

13.1.

Para los efectos de los artículos 42, primer párrafo y 44, primer párrafo de la LISH, de la regla 2.8.3.1. y del Segundo Transitorio de la Primera Resolución de Modificaciones a la RMF para 2022, los asignatarios a que se refieren los citados artículos podrán realizar los pagos de los derechos por la utilidad compartida y de extracción de hidrocarburos correspondientes a los meses que se indican, conforme a lo siguiente:

I. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de diciembre de 2021, en una exhibición, a más tardar el 28 de febrero de 2022.

II. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de enero de 2022, a más tardar el 31 de marzo de 2022.

III. Los relativos al monto del derecho de extracción de hidrocarburos, respecto del mes de febrero de 2022, a más tardar el 29 de abril de 2022.

IV. Los relativos al monto del derecho por la utilidad compartida, respecto del mes de marzo de 2022, a más tardar el 31 de mayo de 2022.

V. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de abril de 2022, a más tardar el 30 de junio de 2022.

VI. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de mayo de 2022, a más tardar el 29 de julio de 2022.

En caso de incumplir con el entero de los derechos en la fecha prevista en las fracciones anteriores, los asignatarios no podrán aplicar el beneficio previsto en la presente regla y la autoridad fiscal requerirá el pago total de los adeudos.

LISH 42, 44, RMF 2022 2.8.3.1., Primera Resolución de Modificaciones a la RMF 2022 Segundo Transitorio

TERCERO. Se reforman los Transitorios Quinto, Décimo, Décimo Primero, Décimo Séptimo y Trigésimo Octavo de la Resolución Miscelánea Fiscal para 2022 y sus modificaciones posteriores, para quedar de la siguiente manera:

Quinto. El Anexo 29 publicado en el DOF el 10 de mayo de 2021, será aplicable para la versión 3.3 de CFDI hasta el 31 de diciembre de 2022, excepto lo previsto en la fracción VI de dicho Anexo.

Décimo. Para los efectos de los artículos 17-H Bis, 17-K tercer párrafo y 86-C, todos del CFF; la regla 2.2.7. y la ficha de trámite 245/CFF “Habilitación del buzón tributario y registro de mecanismos de comunicación como medios de contacto”, contenida en el Anexo 1-A, los contribuyentes personas físicas que hasta el 31 de diciembre de 2021 tributaron en un régimen distinto, y a partir del 1 de enero de 2022 migren al Régimen Simplificado de Confianza en términos de la Sección IV, Capítulo II, del Título IV de la Ley del ISR, y que no hayan registrado y confirmado medios de contacto para habilitar su buzón tributario, o bien solamente hubieren señalado un solo medio de contacto ya sea un número deteléfono celular o correo electrónico como mecanismo de comunicación, deberán registrar o actualizar sus medios de contacto, adicionando, en su caso, el que les haga falta, de acuerdo a la regla 2.2.7., a más tardar el 30 de junio de 2022. Asimismo, los contribuyentes que comiencen a tributar en el Régimen Simplificado de Confianza a partir del 1 de enero de 2022, tendrán hasta el 30 de junio de 2022 para habilitar su buzón tributario.

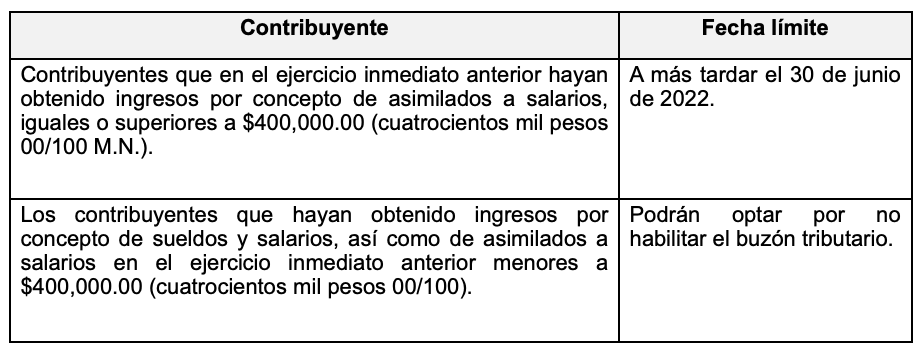

Décimo

Primero. Para los efectos de los artículos 17-K, tercer párrafo y 86-C del CFF, los contribuyentes comprendidos en el Título IV, Capítulo I de la Ley del ISR a que se refiere el artículo 94 de dicha Ley, deberán realizar la habilitación del buzón tributario, conforme a las siguientes fechas:

Décimo

Séptimo. Para los efectos de los artículos 29 y 29-A del CFF, los contribuyentes obligados a expedir CFDI podrán optar por emitirlos en su versión 3.3 y para el CFDI que ampara retenciones e información de pagos podrán optar por emitirlos en su versión 1.0, conforme al Anexo 20, publicado en el DOF el 28 de julio de 2017, durante el periodo comprendido del 1 de enero al 31 de diciembre de 2022. Loanterior también será aplicable a los complementos y complementos concepto, compatibles con dichas versiones.

Trigésimo

Octavo. Para los efectos del artículo 113-G fracción II de la Ley del ISR, los contribuyentes que opten por tributar en el Régimen Simplificado de Confianza, deberán contar con e.firma activa a más tardar el 31 de diciembre de 2022. La e.firma se obtendrá cumpliendo con los requisitos y condiciones establecidos en las fichas de trámite 105/CFF “Solicitud de generación del Certificado de e.firma para personas físicas” y 106/CFF “Solicitud de renovación del Certificado de e.firma para personas físicas”, contenidas en el Anexo 1-A.

Los contribuyentes que inicien actividades deberán cumplir con lo señalado en el párrafo anterior, a más tardar dentro de los 30 días naturales siguientes a la fecha en que iniciaron actividades.

Los contribuyentes que no cumplan con lo dispuesto en esta disposición, no podrán tributar en el Régimen Simplificado de Confianza. Para tales efectos, la autoridad fiscal podrá asignar al contribuyente el régimen fiscal que le corresponda.

CUARTO. Se modifican los Anexos 1-A y 14 de la Resolución Miscelánea Fiscal para 2022.

Transitorios

Primero. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF y su contenido surtirá sus efectos en términos de la regla 1.8., tercer párrafo de la RMF para 2022.

Segundo. Para efectos de lo previsto en los artículos 17-K y 86-C del CFF, los contribuyentes que no hayan habilitado el buzón tributario, o no hayan registrado o actualizado sus medios de contacto, a partir del 1 de enero de 2023, les será aplicable lo señalado en el artículo 86-D del citado Código.

Tercero. Para los efectos de la regla 3.10.4., tercer párrafo, se dará continuidad a la autorización para recibir donativos deducibles del ISR para el ejercicio fiscal 2023, siempre que las donatarias autorizadas hayan presentado oportunamente la declaración prevista en la regla 3.10.10. y la ficha de trámite 19/ISR “Declaración Informativa para garantizar la

transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, contenida en el Anexo 1-A, así como la declaración informativa establecida en el artículo 86, tercer párrafo de la Ley del ISR, correspondientes al ejercicio 2021 o, en caso contrario, cumplan con la presentación de dichas declaraciones a más tardar el 31 de octubre de 2022, sin perjuicio de la multaimpuesta.

Atentamente.

Ciudad de México, a 08 de julio de 2022.- Jefa del Servicio de Administración Tributaria, Mtra. Raquel Buenrostro Sánchez.- Rúbrica.

MODIFICACIÓN AL ANEXO 1-A DE LA QUINTA RESOLUCIÓN DE MODIFICACIONES A LA

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022.

“Trámites Fiscales”

Para continuar con la lectura te invitamos a descargar el archivo que se encuentra en la parte superior del artículo.