DOF: 23/11/2023

OCTAVA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2023 y Anexos 1 y 1-A.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

OCTAVA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2023

Y ANEXOS 1 Y 1-A

Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 33, fracción I, inciso g) del Código Fiscal de la Federación; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior del Servicio de Administración Tributaria, se resuelve:

PRIMERO. Se reforman las reglas 2.7.1.7., primer párrafo, fracción IX; 2.7.7.1.1., segundo párrafo; 2.7.7.1.2. tercer párrafo; 11.4.1.; 11.4.2.; 11.4.3.; 11.4.4.; 11.4.5.; 11.4.6.; 11.4.7.; 13.1., primer párrafo, fracciones VIII y IX; así como la denominación del Capítulo 11.4., y se adicionan las reglas 2.1.6., fracciones I, segundo párrafo y II, segundo párrafo, pasando el actual segundo a ser tercer párrafo; 11.4.8.; 11.4.9.; 11.4.10.; 13.1., primer párrafo, fracción X; 13.2.; 13.3.; 13.4. y 13.5. de la Resolución Miscelánea Fiscal para 2023, para quedar de la siguiente manera:

Días inhábiles

2.1.6. …

I. …

El segundo periodo general de vacaciones de 2023, comprende del 18 de diciembre de 2023 al 02 de enero de 2024.

II. …

Derivado del Huracán “Otis”, se consideran días inhábiles para el SAT, en los municipios del estado de Guerrero que se indican, del 25 de octubre al 24 de noviembre de 2023:

a) Acapulco de Juárez.

b) Coyuca de Benítez.

…

III. …

CFF 12, 13, Ley Aduanera 18, Ley de Coordinación Fiscal 13, 14

Requisitos de las representaciones impresas del CFDI

2.7.1.7. …

I. a VIII. …

IX. Tratándose de las representaciones impresas del CFDI al que se incorpore el complemento señalado en las reglas 2.7.7.1.1. y 2.7.7.1.2., adicional a lo señalado en las fracciones anteriores de la presente regla, deberán incluir los datos establecidos en el “Instructivo de llenado del CFDI al que se le incorpora elComplemento Carta Porte”, que publique el SAT en su Portal. La estructura de este tipo de comprobante permite visualizar por separado la representación impresa del CFDI y el complemento Carta Porte.

…

CFF 29, 29-A, RMF 2023 2.7.1.32., 2.7.2.14., 2.7.3., 2.7.4.4., 2.7.5.4., 2.7.7.1.1., 2.7.7.1.2.

CFDI de tipo ingreso con el que se acredita el transporte de mercancías

2.7.7.1.1. …

El transportista podrá acreditar la legal estancia y/o tenencia de los bienes y mercancías de procedencia extranjera durante su traslado en territorio nacional, con el CFDI de tipo ingreso al que se le incorpore el complemento Carta Porte, siempre que en dicho comprobante se registre el número del pedimento o documento aduanero, en términos de las disposiciones aduaneras que resulten aplicables.

…

…

…

…

CFF 29, 29-A, 83, 84, Reglamento de Autotransporte Federal y Servicios Auxiliares 74, RMF 2023 2.6.1.1., 2.6.1.2., 2.7.1.23., 2.7.1.41.

CFDI con el que los propietarios, poseedores o tenedores acreditan el traslado de bienes o mercancías

2.7.7.1.2. …

…

Para acreditar la legal estancia y/o tenencia de los bienes y mercancías de procedencia extranjera durante su traslado en territorio nacional, los sujetos a que se refiere la presente regla podrán cumplir con dicha obligación, con el CFDI de tipo traslado al que se le incorpore el complemento Carta Porte, siempre que en dicho comprobante se registre el número del pedimento o documento aduanero, en términos de las disposiciones aduaneras que resulten aplicables.

CFF 29, 29-A, RMF 2023 2.7.7.1.1.

Capítulo 11.4. Del Decreto por el que se otorgan estímulos fiscales para incentivar el

uso de medios de pago electrónicos, publicado en el DOF el 4 de octubre de 2023

Manifestación de conformidad para que se aplique el procedimiento de compensación permanente de fondos

11.4.1. Para los efectos de los artículos 33-B, cuarto párrafo del CFF y Primero, en relación con el Cuarto, ambos del Decreto a que se refiere este Capítulo, las entidades federativas deberán manifestar a la Secretaría su conformidad para que se aplique el procedimiento de compensación permanente de fondos a que se refiere el artículo 15, segundo párrafo de la Ley de Coordinación Fiscal y lo establecido en la Sección IV de los convenios de colaboración administrativa en materia fiscal federal que tienen celebrados las entidades federativas adheridas al Sistema Nacional de Coordinación Fiscal, respecto del monto de los impuestos locales que se generen por la obtención de los premios de los sorteos, conforme a lo señalado en la ficha de trámite 2/DEC-5 “Aviso de conformidad para que se aplique la compensación permanente de fondos que deben presentar las entidades federativas”, contenida en el Anexo 1-A.

CFF 33-B, LCF 15, Decreto DOF 04/10/2023 Primero, Cuarto, Convenios de colaboración administrativa en materia fiscal federal, Sección IV

Entrega de información de la Secretaría a las entidades federativas por premios pagados

11.4.2. Para los efectos de los artículos 33-B, cuarto y último párrafos del CFF y Primero, en relación con el Cuarto, tercer párrafo, ambos del Decreto a que se refiere este Capítulo, la Secretaría informará mediante oficio a las entidades federativas el monto de los premios pagados en cada una de las mismas, a fin de que éstas determinen el monto de los impuestos locales que les correspondan a dichas entidades federativas y, en su caso, a sus respectivos municipios, para que soliciten a la Federación les sea cubierto a través delprocedimiento de compensación permanente de fondos, a que se refiere el artículo 15, segundo párrafo de la Ley de Coordinación Fiscal y establecido en la Sección IV de los convenios de colaboración administrativa en materia fiscal federal que tienen celebrados las entidades federativas adheridas al Sistema Nacional de Coordinación Fiscal.

CFF 33-B, LCF 15, Decreto DOF 04/10/2023 Primero, Cuarto, Convenios de colaboración administrativa en materia fiscal federal, Sección IV

Pago a la Secretaría de Gobernación de aprovechamientos por premios no reclamados

11.4.3. Para los efectos de los artículos 33-B, primer párrafo, fracción IV del CFF; Primero, en relación con el Segundo, primer párrafo y Tercero del Decreto a que se refiere este Capítulo, el SAT, con base en la información proporcionada en términos de la regla 11.4.6. por las entidades financieras y demás entidades a que se refiere el artículo Primero del citado Decreto, determinará los premios que en términos del artículo 123 del Reglamento de la Ley Federal de Juegos y Sorteos sean considerados no reclamados y le comunicará a cada entidad que participe con la entrega de premios en el Sorteo “El Buen Fin”, el monto que deberá ser cubierto vía un pago de aprovechamientos a la Secretaría de Gobernación, mediante el procedimiento y en los plazos que al efecto establezca el SAT en su Portal.

El pago de los aprovechamientos por los premios no reclamados a que se refiere el párrafo que antecede, podrá ser acreditado en términos del artículo Primero del citado Decreto, siempre que se haya realizado dentro del plazo establecido y una vez que se haya entregado al SAT el comprobante de pago correspondiente, conforme a la ficha de trámite 3/DEC-5 “Presentación del comprobante de pago a la Secretaría de Gobernación deaprovechamientos por premios no reclamados conforme al Decreto por el que se otorgan estímulos fiscales para incentivar el uso de medios de pago electrónicos”, contenida en el Anexo 1-A.

No se tendrá la obligación de cubrir a la Secretaría de Gobernación a través del pago de aprovechamientos, cuando no se generen premios ni ganadores en los términos del Permiso para la edición del Sorteo a que se refiere este Capítulo, otorgado por la Dirección General de Juegos y Sorteos de la Secretaría de Gobernación.

CFF 33-B, Reglamento de la Ley Federal de Juegos y Sorteos 123, Decreto DOF 04/10/2023 Primero, Segundo, Tercero

Forma de acreditamiento del estímulo

11.4.4. Para los efectos de los artículos 33-B, primer párrafo, fracción IV del CFF y Primero, en relación con el Tercero, ambos del Decreto a que se refiere este Capítulo, las entidades financieras y demás entidades a que se refiere el artículo Primero del citado Decreto que participen con la entrega de premios en el Sorteo “El Buen Fin”, podrán acreditar el estímulo establecido en el citado artículo Primero, contra los pagos provisionales, definitivos y anuales del ISR propio o retenido a terceros de este impuesto y hasta agotarse, a partir de que el SAT les notifique vía buzón tributario que se ha cumplido con la entrega de la información determinada, señalándoles el monto que tienen derecho a acreditar, utilizando para tal efecto en la declaración el rubro de “Acreditamiento Sorteos”.

Dicho acreditamiento, se podrá realizar una vez que las entidades mencionadas en el párrafo anterior hayan hecho la entrega total de la información a que se refieren las reglas 11.4.6. y 11.4.7., así como el pago de aprovechamientos a que se refiere la regla 11.4.3.

CFF 33-B, Decreto DOF 04/10/2023 Primero, Tercero, RMF 2023 11.4.3., 11.4.6., 11.4.7.

Determinación del monto del estímulo

11.4.5. Para los efectos de los artículos 33-B, primer párrafo, fracción IV del CFF y Primero, en relación con el Tercero, ambos del Decreto a que se refiere este Capítulo, el monto del estímulo corresponderá a aquellas cantidades que las entidades financieras y demás entidades a que se refiere el artículo Primero del citado Decreto que participen con la entrega de premios en el Sorteo “El Buen Fin”, efectivamente hayan entregado en las cuentas asociadas a los tarjetahabientes o bien, en las cuentas asociadas al pago de ventas generadas por las terminales punto de venta de los ganadores, conforme al citado Decreto, así como a las cantidades que hayan pagado por concepto de aprovechamientos a la Secretaría de Gobernación en términos de la regla 11.4.3., según corresponda.

CFF 33-B, Decreto DOF 04/10/2023 Primero, Tercero, RMF 2023 11.4.3.

Información que deben proporcionar las entidades financieras y demás entidades a que se refiere el artículo Primero del Decreto referido en este Capítulo, participantes del Sorteo “El Buen Fin“

11.4.6. Para los efectos de los artículos 33-B, primer párrafo, fracción IV del CFF, Primero, en relación con el Segundo, segundo párrafo y Octavo del Decreto a que se refiere este Capítulo, las entidades que participen con la entrega de premios en el Sorteo “El Buen Fin”, deberán proporcionar al SAT a través de la cámara de compensación y/o empresa especializada, que hayan suscrito las Reglas de Operación del Sorteo “El Buen Fin”2023, y se hayan obligado conforme a lo previsto en las mismas, la información a que se refiere la ficha de trámite 4/DEC-5 “Entrega de información que deben proporcionar las entidades participantes del Sorteo “El Buen Fin”, auxiliadas de la cámara de compensación y/o empresa especializada”, contenida en el Anexo 1-A.

CFF 33-B, Decreto DOF 04/10/2023 Primero, Segundo

Información que deben proporcionar las entidades participantes del Sorteo “El Buen Fin“, respecto de los premios pagados por entidad federativa

11.4.7. Para los efectos de los artículos 33-B, primer párrafo, fracción IV del CFF; Primero, en relación con el Segundo, segundo párrafo, Cuarto y Octavo, todos del Decreto a que se refiere este Capítulo, las entidades que participen con la entrega de premios en el Sorteo “El Buen Fin”, deberán proporcionar al SAT a través de la cámara de compensación y/o empresa especializada que hayan suscrito las Reglas de Operación del Sorteo “El Buen Fin”2023, y se hayan obligado conforme a lo previsto en las mismas, la información relacionada con los pagos correspondientes a los premios entregados a los tarjetahabientes y comercios ganadores, a que se refiere la ficha de trámite 5/DEC-5 “Entrega de información que deben proporcionar las entidades participantes del Sorteo “El Buen Fin” auxiliadas de la cámara de compensación y/o empresa especializada, respecto de los premios pagados por entidad federativa”, con independencia de la información proporcionada conforme a la ficha de trámite 4/DEC-5 “Entrega de información que deben proporcionar las entidades participantes del Sorteo “El Buen Fin”, auxiliadas de la cámara de compensación y/o empresa especializada”, ambas contenidas en el Anexo 1-A.

CFF 33-B, Decreto DOF 04/10/2023 Primero, Segundo, Cuarto, Octavo

Bases, términos y condiciones de participación del Sorteo “El Buen Fin“

11.4.8. Para los efectos de los artículos 33-B, primer párrafo, fracción IV del CFF y Octavo del Decreto a que se refiere este Capítulo, la información relacionada con los premios, las fechas y las personas que podrán participar en el Sorteo, se darán a conocer a través de las bases, términos y condiciones del Sorteo “El Buen Fin”, que para tal efecto se publiquen en el Portal del SAT.

CFF 33-B, Decreto DOF 04/10/2023 Octavo

Manifestación de las entidades financieras y demás entidades a que se refiere el artículo Primero del Decreto referido en este Capítulo para participar en el Sorteo “El Buen Fin“

11.4.9. Para los efectos de los artículos 33-B, primer párrafo, fracción IV del CFF y Primero, en relación con el Segundo, primer párrafo, ambos del Decreto a que se refiere este Capítulo, las entidades financieras y demás entidades a que se refiere el artículo Primero del citado Decreto, que pretendan participar con la entrega de premios en el Sorteo “El Buen Fin”, deberán manifestar su voluntad, en términos de la ficha de trámite 1/DEC-5 “Aviso paraparticipar en el Sorteo “El Buen Fin” conforme al Decreto por el que se otorgan estímulos fiscales para incentivar el uso de medios de pago electrónicos”, contenida en el Anexo 1-A.

CFF 33-B, Decreto DOF 04/10/2023 Primero, Segundo

Manifestación de la cámara de compensación y/o empresa especializada para fungir como intermediario de información del Sorteo “El Buen Fin“

11.4.10. Para los efectos de los artículos 33-B, primer párrafo, fracción IV del CFF, en relación con el Segundo, primer párrafo, Tercero, segundo párrafo y Octavo, tercer párrafo, todos del Decreto a que se refiere este Capítulo, las cámaras de compensación y/o empresa especializada que pretendan participar como intermediarios en el intercambio de información entre las entidades financieras que agremien y el SAT, deberán manifestar suvoluntad, conforme a lo señalado en la ficha de trámite 6/DEC-5 “Aviso de manifestación de participación de la cámara de compensación y empresa especializada para fungir como intermediario de información entre las entidades participantes como pagadoras de premios y el SAT”, contenida en el Anexo 1-A.

CFF 33-B, Decreto DOF 04/10/2023 Primero, Segundo, Tercero, Octavo

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos

13.1. …

I. a VII. …

VIII. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de julio de 2023, a más tardar el 27 de octubre de 2023.

IX. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de agosto de 2023, a más tardar el 27 de octubre de 2023.

X. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción de hidrocarburos, respecto del mes de septiembre de 2023, a más tardar el 24 de noviembre de 2023.

…

LISH 42, 44, RMF 2023 2.8.3.1., Vigésimo Cuarto Transitorio

Facilidad para la inscripción en el RFC, generación o renovación de e.firma de personas físicas afectadas por el Huracán Otis en el estado de Guerrero

13.2. Para los efectos de los artículos 17-D y 27, apartado C, fracción III del CFF, las personas físicas que tengan su domicilio ubicado en los municipios de Acapulco de Juárez y Coyuca de Benítez del estado de Guerrero, podrán realizar su inscripción en el RFC y generar, revocar o renovar su certificado de e.firma, sin cita, en la ADSC de Guerrero “1”, con sede en Acapulco de Juárez, Guerrero, presentando escrito debidamente firmado, en el que se manifieste, bajo protesta de decir verdad, lo siguiente:

I. Nombre completo.

II. Fecha y lugar de nacimiento.

III. Domicilio dentro de los municipios anteriormente señalados.

Con dichos datos se realizará la consulta correspondiente de la CURP para efectos de confirmar que no se encuentre inscrito en el RFC ni cuente con e.firma.

IV. No contar con la documentación, ni comprobante de domicilio correspondiente por lo que es su deseo solicitar los trámites de inscripción en el RFC y generación, revocación o renovación del certificado de e.firma, derivado del Desastre natural por la ocurrencia de lluvia severa, vientos fuertes, inundación fluvial y pluvial el 24 y 25 de octubre de 2023, en los citados municipios del estado de Guerrero.

La presente facilidad respecto del cumplimiento de requisitos fiscales estará vigente hasta el 30 de noviembre de 2023.

CFF 17-D, 27, RCFF 22

Facilidad para la obtención de Cédula de Identificación Fiscal y Constancia de Situación Fiscal de personas físicas afectadas por el Huracán Otis en el estado de Guerrero

13.3. Para los efectos del artículo 27, apartado C, fracciones VIII y IX del CFF, las personas físicas que tengan su domicilio ubicado en los municipios de Acapulco de Juárez y Coyuca de Benítez del estado de Guerrero, podrán solicitar la emisión de la Cédula de Identificación Fiscal y Constancia de Situación Fiscal en la ADSC de Guerrero “1”, con sede en Acapulco de Juárez, Guerrero, proporcionando los siguientes datos:

I. Nombre completo.

II. Fecha y lugar de nacimiento.

III. CURP, que se podrá consultar en la oficina del SAT.

Previo a la entrega de la Cédula y Constancia referidas, la autoridad validará su identidad, a través de las preguntas o medios de identificación que para tales efectos determine. La presente facilidad estará vigente hasta el 30 de noviembre de 2023.

CFF 27

Solicitud de datos en el RFC para timbrado de CFDI con complemento de nómina de personas físicas afectadas por el Huracán Otis en el estado de Guerrero

13.4. Para los efectos de la regla 2.7.1.48., los contribuyentes que realicen pagos por los conceptos a que se refiere el Título IV, Capítulo I de la Ley del ISR, cuyo domicilio fiscal, agencia, sucursal o establecimiento se encuentre dentro de los municipios de Acapulco de Juárez y Coyuca de Benítez del estado de Guerrero, quedan relevados de cumplir con el requisito referente a que hayan efectuado pagos en los últimos doce meses. La presentefacilidad respecto del cumplimiento de dicho requisito estará vigente hasta el 30 de noviembre de 2023.

CFF 27, 29, 29-A, RCFF 26

Suspensión de plazos y términos legales

13.5. Para los efectos de los artículos 12, último párrafo del CFF y 28, tercer párrafo de la Ley Federal de Procedimiento Administrativo, en atención a la Declaratoria de Desastre Natural por la ocurrencia de lluvia severa, vientos fuertes, inundación fluvial y pluvial el 24 y 25 de octubre de 2023 en 2 municipios del estado de Guerrero, así como a su Nota Aclaratoria, publicadas en el DOF el 2 y 3 de noviembre de 2023, respectivamente, por caso fortuito, se suspende el cómputo de los plazos y términos legales de los siguientes actos y procedimientos que deban realizarse por y ante el SAT, incluyendo aquellos que se realizan por y ante la entidad federativa en términos de los convenios de colaboración administrativa en materia fiscal federal, respecto de contribuyentes cuyo domicilio fiscal, agencia, sucursal o cualquier otro establecimiento, se encuentre en los municipios de Acapulco de Juárez y Coyuca de Benítez del estado de Guerrero, conforme a lo siguiente:

I. Presentación y resolución del recurso de revocación o de inconformidad.

II. Inicio, continuación o conclusión del ejercicio de las facultades de comprobación, actos de verificación, así como para el levantamiento de las actas correspondientes que deban emitirse dentro de los mismos.

III. Presentación de avisos o resolución de solicitudes de permiso, autorización, concesión, así como el inicio o resolución de los procedimientos de suspensión, cancelación o revocación de los mismos.

Los avisos a que se refiere esta fracción no comprenden los relacionados con la inscripción o actualización en el RFC.

IV. Desahogo y conclusión de los procedimientos a que se refieren los artículos 150, 152, 153 y 155 de la Ley Aduanera.

V. Realización, trámite o emisión de los actos, procedimientos o resoluciones previstos en los artículos 17-H, 17-H Bis, 22-D, 27, apartado C, fracción I, inciso a), 34, 34-A, 36, tercer párrafo, 36-Bis, 40-A, 41, 41-A, 42, 46, 46-A, 48, 49, 50, 52, 52-A, 53, 53-A, 53-B, 63, segundo párrafo, 65, 66, 66-A, 67, 69-B, 69-B Bis, 70-A, 74, 121, 133-A, 133-E y 133-F del CFF y 91 de la Ley del ISR.

VI. Sustanciación, trámite, inicio, conclusión, presentación, realización, atención a requerimientos o formulación de promociones de los artículos 17, 17-A, 32, 39, 59, 62, 68, 72, 74, 79, 83, 85, 92 y 96 de la Ley Federal de Procedimiento Administrativo, incluyendo los relacionados con los artículos 34 y 61 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, 8 y9 del Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, los artículos 18, 23, 24 y 25 de la Ley Federal de Responsabilidad Patrimonial del Estado, incluyendo la presentación y resolución del recurso de revisión correspondientes a las disposiciones antes citadas.

VII. Presentación, trámite, atención, realización o formulación de las promociones, requerimientos, actuaciones o procedimientos que deban realizarse en la sustanciación de los actos a que se refieren las fracciones anteriores.

VIII. Los actos relativos al procedimiento administrativo de ejecución.

También se suspenderá el cómputo de los plazos y términos legales de los actos y procedimientos señalados en las anteriores fracciones, iniciados antes del 25 de octubre de 2023, que deban realizarse por y ante las Administraciones Desconcentradas de Auditoría Fiscal, Jurídica y de Recaudación de Guerrero “1”, con sede en Acapulco de Juárez, Guerrero, con independencia de que el domicilio fiscal, agencia, sucursal o establecimientodel contribuyente se encuentre fuera de los municipios a que refiere el primer párrafo de la presente regla.

La suspensión de plazos y términos legales a que se refiere esta regla inicia el 25 de octubre de 2023 y concluye el 24 de noviembre de 2023.

En el periodo de suspensión a que se refiere la presente regla, no correrán los plazos para los actos o procedimientos citados en la misma regla, ni para el cumplimiento de obligaciones con motivo de las facultades ejercidas por las autoridades fiscales, a cargo de los contribuyentes, responsables solidarios o terceros con ellos relacionados, así como contadores públicos inscritos.

En caso de que alguno de los actos o procedimientos cuyo plazo se suspende conforme a la presente regla, se haya realizado o se realice durante el periodo de suspensión previsto en la misma, dicho acto se entenderá efectuado el primer día hábil siguiente a aquél en que termine el periodo de suspensión.

CFF 12, Ley Federal de Procedimiento Administrativo 28, Declaratoria DOF 02/11/2023, Nota Aclaratoria DOF 03/11/2023

SEGUNDO. Se dan a conocer las modificaciones de los siguientes Anexos:

I. Segunda Modificación al Anexo 1 de la RMF para 2023.

II. Cuarta Modificación al Anexo 1-A de la RMF para 2023.

Transitorios

Primero. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF. Por lo que se refiere a las disposiciones dadas a conocer de manera anticipada en el Portal del SAT, su contenido surtirá sus efectos en términos de la regla 1.8., tercer párrafo.

Segundo. Para los efectos del artículo 29, penúltimo párrafo del CFF, en relación con la regla 2.7.1.8., segundo párrafo, el complemento Carta Porte en su versión 3.0, publicado el 25 de septiembre de 2023 en el Portal del SAT, deberá utilizarse a partir del 25 de noviembre de 2023.

Asimismo, los contribuyentes obligados a expedir CFDI a los que se les incorpore el complemento Carta Porte, podrán continuar emitiendo dicho complemento en la versión 2.0, publicada el 24 de febrero de 2023 en el Portal del SAT, hasta el 31 de diciembre de 2023.

Para los efectos de la regla 2.7.1.7., fracción IX, la visualización por separado en la representación impresa del CFDI, así como el señalamiento del atributo documento aduanero señalado en las reglas 2.7.7.1.1. y 2.7.7.1.2.de esta resolución, será únicamente aplicable en la versión 3.0.

Atentamente.

Ciudad de México, a 13 de noviembre de 2023.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma elAdministrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.

SEGUNDA MODIFICACIÓN AL ANEXO 1 DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2023

…………………………………………………………………………………………………………………………….

| B. Formatos, cuestionarios, instructivos y catálogos aprobados. |

1. ……………………………………………………………………………………………………………………..

1.1. ……………………………………………………………………………………………………………………..

2. Modelo de escrito de “Carta de conformidad de los Sorteos”.

Nombre de la entidad

Datos del comunicado (No. de expediente, No. de oficio, etc.)

(Lugar y fecha)

C. SECRETARIO DE HACIENDA Y CRÉDITO PÚBLICO

El “Decreto por el que se otorgan estímulos fiscales para incentivar el uso de medios de pago electrónicos” (Decreto), publicado en el DOF el 04 de octubre de 2023, establece que el monto de los impuestos estatales que se generen por la obtención de los premios del Sorteo que lleve a cabo el Servicio de Administración Tributaria, será cubierto por la Federación a la entidad federativa en donde se entregue el premio correspondiente, a través del procedimiento de compensación permanente de fondos a que se refiere el artículo 15, segundo párrafo de la Ley de Coordinación Fiscal y establecido en los convenios de colaboración administrativa en materia fiscal federal que tienen celebrados las entidades federativas adheridas al SistemaNacional de Coordinación Fiscal.

El Decreto antes mencionado señala que la Secretaría de Hacienda y Crédito Público informará a la entidad federativa, los montos que le correspondan a ésta y, en su caso, a sus municipios, derivados de la aplicación de los impuestos locales por la obtención de los premios del Sorteo, de conformidad con las reglas de carácter general que establezca el Servicio de Administración Tributaria para tales efectos.

Asimismo, la regla 11.4.1. de la Octava Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2023, dispone que las entidades federativas deberán manifestar mediante escrito, por conducto de sus respectivos órganos hacendarios, a la Secretaría de Hacienda y Crédito Público, su conformidad para que se aplique el procedimiento de compensación permanente de fondos a que se refiere el artículo 15, segundo párrafo de la Ley de Coordinación Fiscal, y establecido en la sección IV de los convenios de colaboración administrativa en materia fiscal federal que tienen celebrados las entidades federativas.

Por lo anterior, con fundamento en lo dispuesto por los artículos____________________ y demás disposiciones relativas aplicables, en el Estado de ________________________ a través del, _______________________ Secretario de __________________________________, manifiesta el consentimiento, sin reserva alguna, para la aplicación de todos y cada uno de los términos previstos en el Artículo Cuarto del “Decreto”, respecto al esquema de compensación ahí señalado, y para que por nuestro conducto sean entregados los montos que correspondan a los municipios de esta entidad federativa, derivados de la aplicación de sus respectivos impuestos municipales que, en su caso, se generen con motivo de la obtención de los premios del Sorteo.

Por último, se hace de su conocimiento que la entidad federativa que represento manifiesta que para la adopción y formalización de los compromisos contenidos en este documento se ha cumplido con las disposiciones legales y administrativas aplicables.

2.1. Modelo de escrito de “Carta Compromiso de Transmisión de Información y Aceptación de las Condiciones del Sorteo El Buen Fin”

Datos de la Entidad financiera (Emisor/Adquirente)

RFC:

Denominación o Razón Social:

Nombre comercial:

Nombre y medios de contacto del Representante Legal (correo electrónico y teléfono l.)

Lugar y fecha

Por este medio, en nombre de mi representada citada al rubro, manifiesto que ingresé a la página de Internet del Servicio de Administración Tributaria (SAT) www.sat.gob.mx, en la sección Mi portal del apartado de Otros trámites y Servicios, para informar que participará como Institución Pagadora de Premios en el Sorteo “El Buen Fin” 2023 que organizará el SAT, conforme al “Decreto por el que se otorgan estímulos fiscales para incentivar el uso de medios de pago electrónicos“ (Decreto), publicado en el DOF el 04 de octubre de 2023, que conozco y acepto las bases, términos, condiciones y mecánica de participación de dichoSorteo, el cual promueve la utilización de medios de pago electrónicos en la adquisición de bienes y servicios durante el periodo comprendido del 17 al 20 de noviembre de 2023, mismo que se encuentra contenido en el

programa “El Buen Fin”; por lo anterior, manifiesto que mi representada cuenta con registro en el portal del www.elbuenfin.org, opinión de cumplimiento positiva en términos de lo dispuesto en el artículo 32- D del Código Fiscal de la Federación y Buzón Tributario Activo, en términos de la regla 2.2.7. de la Resolución Miscelánea Fiscal para 2023.

Sobre el particular, mi representada se compromete a transmitir al SAT la información, en los plazos que corresponden, pudiendo auxiliarse de la (cámara de compensación y/o empresa especializada) razón social completa (nombre comercial) con la que tenga celebrado un contrato, de conformidad con lo siguiente:

(Para Emisores)

Las transacciones originadas por personas físicas (tarjetahabientes), en el periodo comprendido del 17 al 20 de noviembre de 2023 (“El Buen Fin”) con nuestras tarjetas, emitidas por (razón social de la entidad financiera) con:

(Para Adquirentes)

Las afiliaciones que se encuentran vigentes al 16 de noviembre de 2023 con terminales punto de venta asignadas o distribuidas por (razón social de la entidad financiera) con número de identificación de la Base Única (XXXXXX) o FIID (XXXXXX) y operadas por receptores de medios de pago electrónicos participantes: personas físicas o morales que enajenen bienes y/o presten servicios aceptando como contraprestación por ellos, medios de pago electrónicos en el periodo del 17 al 20 de noviembre del 2023 de acuerdo a las bases, términos, condiciones y mecánica de participación de dicho Sorteo.

La información que se transmita al SAT, servirá de base para que los respectivos (tarjetahabientes/comercios) participen en el Sorteo “El Buen Fin” 2023, ello conforme al proceso que para tal efecto se establezca en las bases, términos, condiciones y mecánica de participación y en las reglas de carácter general que para tal efecto emita el SAT.

Las obligaciones de mi representada (razón social de la entidad financiera) para hacer el pago de premios a los ganadores(tarjetahabientes/comercios) derivados del Sorteo “El Buen Fin” 2023, así como de presentar el comprobante de pago a la Secretaría de Gobernación (SEGOB) de aprovechamientos por premios no reclamados y de realizar la transmisión de la información referida en el segundo párrafo de la presente, se efectuará de conformidad con el Decreto, y a las reglas de carácter general que para tal efecto emita el SAT.

La promoción del Sorteo “El Buen Fin” 2023 que organice el SAT, no está patrocinada, avalada, administrada, ni asociada en algún modo a mi representada (razón social de la entidad financiera. Los (tarjetahabientes/comercios) participantes en el Sorteo sólo utilizarán los medios de pago electrónicos para acceder a dicho Sorteo, sin que la información pueda ser utilizada por el SAT para fines distintos a los del propio del Sorteo.

Con base en lo antes expuesto, manifiesto que la información que mi representada proporcionará cumplirá con los requisitos técnicos y de seguridad establecidos en las bases, términos, condiciones y mecánica de participación; así como en el Decreto, y en las reglas de carácter general que para tal efecto emita el SAT.

Nombre y Firma del Representante Legal

(Razón social y nombre comercial de la Entidad financiera (Emisor/Adquirente))

3. a 4. ……………………………………………………………………………………………………………..

…………………………………………………………………………………………………………………………

Atentamente.

Ciudad de México, a 13 de noviembre de 2023.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma elAdministrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.

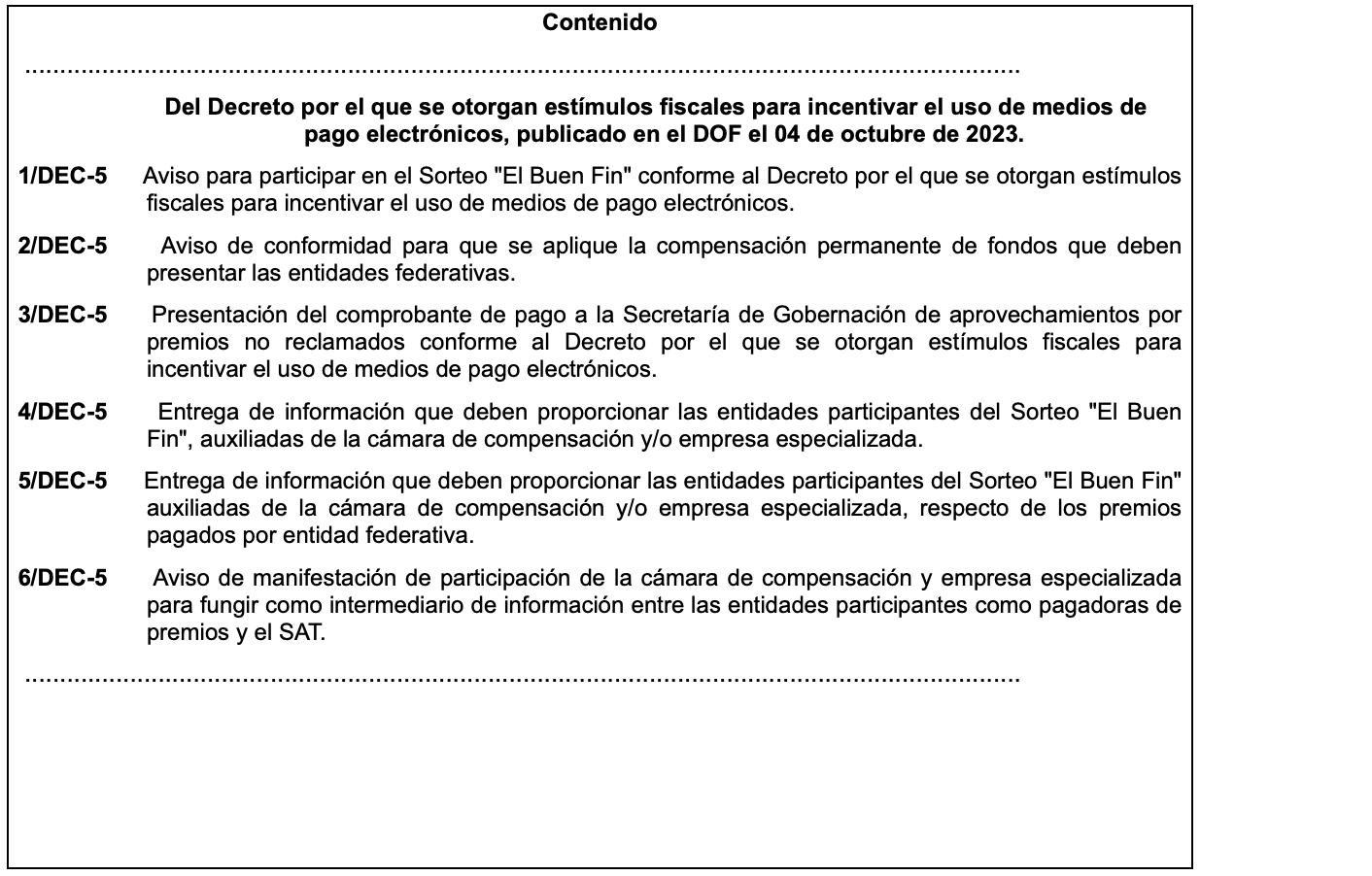

CUARTA MODIFICACIÓN AL ANEXO 1-A DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2023

“Trámites Fiscales“

…………………………………………………………………………………………………………………………

Del Decreto por el que se otorgan estímulos fiscales para incentivar el uso de medios de pago

electrónicos, publicado en el DOF el 04 de octubre de 2023.

Para continuar con la lectura te invitamos a descargar el archivo que se encuentra en la parte superior de la nota.