DOF: 13/10/2022

OCTAVA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y sus Anexos 1, 1-A, 11, 14 y 15.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

OCTAVA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y

SUS ANEXOS 1, 1-A, 11, 14 Y 15

Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal; 33, fracción I, inciso g) delCódigo Fiscal de la Federación; 14, fracción III de la Ley del Servicio de Administración Tributaria, y 8 del Reglamento Interior delServicio de Administración Tributaria se resuelve:

PRIMERO. Se reforman las reglas 2.5.11., tercer párrafo; 2.5.13., fracciones III y IV, y 2.14.12., fracción II, primer párrafo, y seadicionan las reglas 2.3.17.; 2.5.11., cuarto párrafo y 13.1., fracción IX de la Resolución Miscelánea Fiscal para 2022, paraquedar de la siguiente manera:

Reintegros

2.3.17. Para los efectos del artículo 22, décimo quinto párrafo del CFF, las personas físicas o morales que debanreintegrar alguna cantidad recibida en términos de dicho artículo, deberán hacerlo a través de la línea decaptura que se solicitará de conformidad con lo dispuesto en la ficha de trámite 319/CFF “Reintegros”,contenida en el Anexo 1-A.

CFF 22

Cambio de domicilio fiscal

2.5.11. …

…

En los demás casos, los contribuyentes podrán presentar o concluir el referido trámite en las oficinas del SAT, conprevia cita, cumpliendo con los requisitos señalados en la ficha de trámite 77/CFF “Aviso de cambio de domiciliofiscal a través del Portal del SAT, en la Oficina del SAT o en la Oficina Virtual”, contenida en el Anexo 1-A.

Tratándose de contribuyentes que únicamente perciban ingresos por salarios y en general por la prestación de unservicio personal subordinado, podrán realizar este trámite a través de la Oficina Virtual, de conformidad con loestablecido en la citada ficha de trámite 77/CFF.

CFF 31, RCFF 29, 30

Presentación de avisos en el RFC

2.5.13. …

I. y II. …

III. El aviso de corrección o cambio de nombre y demás datos de identidad conforme a la ficha de trámite78/CFF.

IV. El aviso de cambio de domicilio fiscal a través del Portal del SAT, en la Oficina del SAT o en la OficinaVirtual, conforme a la ficha de trámite 77/CFF.

V. a XVIII. …

…

…

RCFF 29

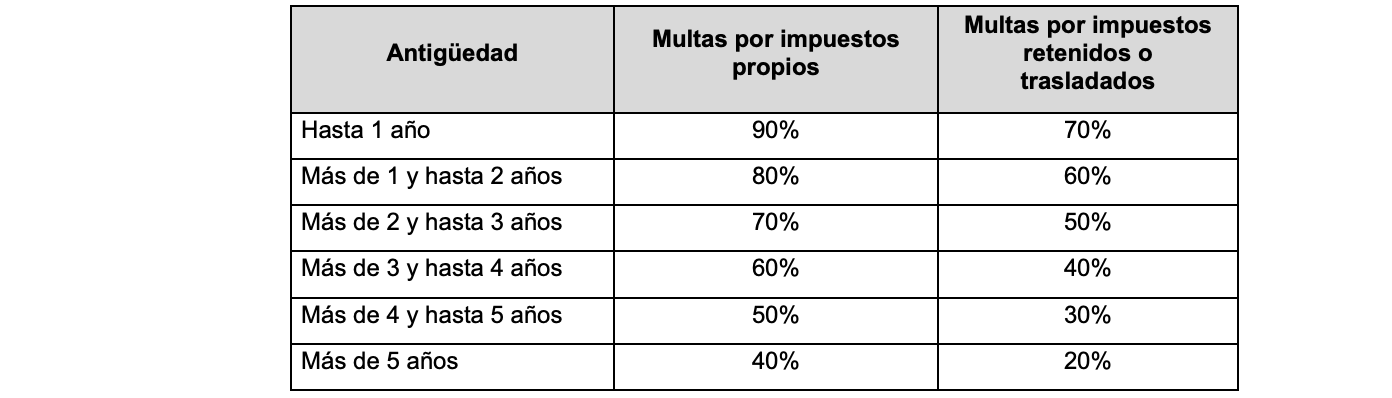

Porcentaje de reducción de multas conforme al artículo 74 del CFF, determinadas con motivo del ejerciciode facultades de comprobación

2.14.12. …

I. …

II. Las ADR o, en su caso, las entidades federativas resolverán las solicitudes de reducción de multasconforme al artículo 74 del CFF aplicando a la multa, el porcentaje que le corresponda, considerandopara ello la antigüedad de la multa computada conforme a lo previsto en la fracción I de esta regla y deacuerdo a la siguiente tabla:

…

…

CFF 17-A, 70, 74 RMF 2022 2.14.5.

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos

13.1. …

I. a VIII. …

IX. Los relativos al monto del derecho por la utilidad compartida, respecto del mes de agosto de 2022, a mástardar el 31 de octubre de 2022.

…

LISH 42, 44, RMF 2022 2.8.3.1., Primera Resolución de Modificaciones a la RMF 2022 Segundo Transitorio

SEGUNDO. De conformidad con lo dispuesto en el artículo 5 de la Ley Federal de los Derechos del Contribuyente, se da aconocer el texto actualizado de las reglas a que se refiere el Resolutivo Primero de la presente Resolución.

En caso de discrepancia entre el contenido del Resolutivo Primero y del presente, prevalece el texto del Resolutivo Primero.

Reintegros

2.3.17. Para los efectos del artículo 22, décimo quinto párrafo del CFF, las personas físicas o morales que debanreintegrar alguna cantidad recibida en términos de dicho artículo, deberán hacerlo a través de la línea decaptura que se solicitará de conformidad con lo dispuesto en la ficha de trámite 319/CFF “Reintegros”,contenida en el Anexo 1-A.

CFF 22

Cambio de domicilio fiscal

2.5.11. Para los efectos de los artículos 31, primer párrafo del CFF, 29, fracción IV y 30, fracción III de su Reglamento,los contribuyentes que cuenten con la e.firma podrán realizar la precaptura de datos del aviso de cambio dedomicilio fiscal, a través del Portal del SAT.

Los contribuyentes que cuenten con e.firma podrán realizar dicho trámite a través del Portal del SAT sin presentarcomprobante de domicilio.

En los demás casos, los contribuyentes podrán presentar o concluir el referido trámite en las oficinas del SAT, conprevia cita, cumpliendo con los requisitos señalados en la ficha de trámite 77/CFF “Aviso de cambio de domiciliofiscal a través del Portal del SAT, en la Oficina del SAT o en la Oficina Virtual”, contenida en el Anexo 1-A.

Tratándose de contribuyentes que únicamente perciban ingresos por salarios y en general por la prestación de unservicio personal subordinado, podrán realizar este trámite a través de la Oficina Virtual, de conformidad con loestablecido en la citada ficha de trámite 77/CFF.

CFF 31, RCFF 29, 30

Presentación de avisos en el RFC

2.5.13. Para los efectos del artículo 29 del Reglamento del CFF, los avisos en el RFC se presentarán en los términosque establezcan las siguientes fichas de trámite contenidas en el Anexo 1-A:

I. El aviso de cambio de denominación o razón social, conforme a la ficha de trámite 76/CFF.

II. El aviso de cambio de régimen de capital, conforme a la ficha de trámite 79/CFF.

III. El aviso de corrección o cambio de nombre y demás datos de identidad conforme a la ficha de trámite78/CFF.

IV. El aviso de cambio de domicilio fiscal a través del Portal del SAT, en la Oficina del SAT o en la OficinaVirtual, conforme a la ficha de trámite 77/CFF.

V. El aviso de suspensión de actividades, conforme a la ficha de trámite 73/CFF.

VI. El aviso de reanudación de actividades, conforme a la ficha de trámite 74/CFF.

VII. El aviso de actualización de actividades económicas y obligaciones, conforme a la ficha de trámite71/CFF.

VIII. El aviso de apertura de establecimientos y en general cualquier lugar que se utilice para el desempeñode actividades, conforme a la ficha de trámite 70/CFF.

IX. El aviso de cierre de establecimientos y en general cualquier lugar que se utilice para el desempeño desus actividades, conforme a la ficha de trámite 72/CFF.

X. El aviso de inicio de liquidación o cambio de residencia fiscal, conforme a la ficha de trámite 85/CFF.

XI. El aviso de apertura de sucesión, conforme a la ficha de trámite 80/CFF.

XII. El aviso de cancelación en el RFC por liquidación de la sucesión, conforme a la ficha de trámite 84/CFF.

XIII. El aviso de cancelación en el RFC por defunción, conforme a la ficha de trámite 83/CFF.

XIV. El aviso de cancelación en el RFC por liquidación total del activo, conforme a la ficha de trámite 82/CFF.

XV. El aviso de cancelación en el RFC por cese total de operaciones, conforme a la ficha de trámite 81/CFF.

XVI. El aviso de cancelación en el RFC por fusión de sociedades, conforme a la ficha de trámite 86/CFF.

XVII. El aviso de inicio de procedimiento de concurso mercantil, conforme a la ficha de trámite 87/CFF.

XVIII. El aviso de suspensión/reanudación de actividades de asalariados, conforme a la ficha de trámite75/CFF.

El aviso de actualización de actividades económicas y obligaciones a que se refiere la fracción VII de la presenteregla, no será aplicable a las organizaciones civiles y fideicomisos autorizados para recibir donativos deduciblesque deseen dejar de contar con dicha autorización, debiendo presentar la solicitud a que se refiere la regla3.10.29.

Con excepción de lo dispuesto en la fracción XIX de esta regla, el aviso de cambio de residencia fiscal, se tendrápor presentado cuando se actualicen los supuestos de cambio de residencia a que se refieren las fichas detrámite 81/CFF, 82/CFF y 85/CFF.

RCFF 29

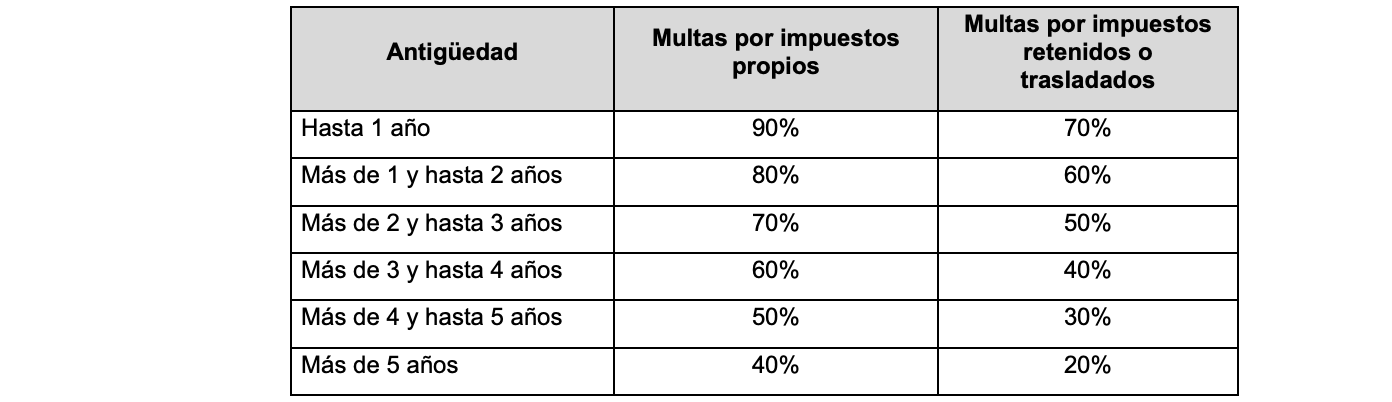

Porcentaje de reducción de multas conforme al artículo 74 del CFF, determinadas con motivo del ejerciciode facultades de comprobación

2.14.12. Para los efectos del artículo 74 del CFF, las multas determinadas por las autoridades fiscales se reduciránconforme al siguiente procedimiento:

I. Se considerará la antigüedad de la multa a partir de que haya surtido efectos la notificación de laresolución respectiva, hasta la fecha de presentación de la solicitud.

II. Las ADR o, en su caso, las entidades federativas resolverán las solicitudes de reducción de multasconforme al artículo 74 del CFF aplicando a la multa, el porcentaje que le corresponda, considerandopara ello la antigüedad de la multa computada conforme a lo previsto en la fracción I de esta regla y deacuerdo a la siguiente tabla:

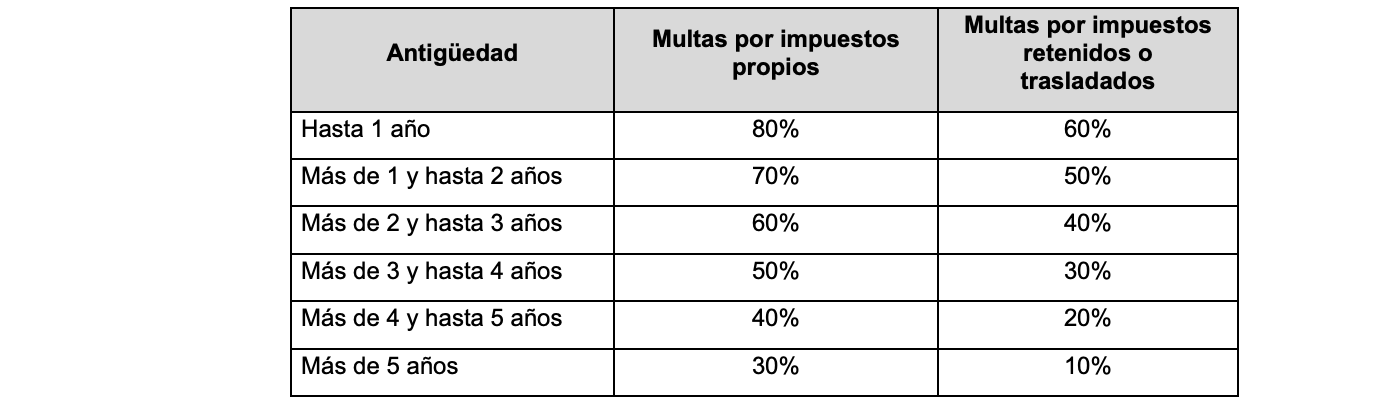

Cuando los contribuyentes manifiesten su intención de cubrir las contribuciones a su cargo y sus accesorios enparcialidades o en forma diferida, los porcentajes de reducción de multas conforme al artículo 74 del CFF, seránlos siguientes:

Las multas impuestas a los contribuyentes a que se refiere la fracción V de la regla 2.14.5., serán reducidas al100%, sin importar su antigüedad, siempre que el solicitante demuestre realizar las actividades señaladas en lareferida fracción.

CFF 17-A, 70, 74 RMF 2022 2.14.5.

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos

13.1. Para los efectos de los artículos 42, primer párrafo y 44, primer párrafo de la LISH, de la regla 2.8.3.1. y delSegundo Transitorio de la Primera Resolución de Modificaciones a la RMF para 2022, los asignatarios a que serefieren los citados artículos podrán realizar los pagos de los derechos por la utilidad compartida y de extracciónde hidrocarburos correspondientes a los meses que se indican, conforme a lo siguiente:

I. Los relativos a los montos totales de los derechos por la utilidad compartida y de extracción dehidrocarburos, respecto del mes de diciembre de 2021, en una

exhibición, a más tardar el 28 de febrero de 2022.

II. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos,respecto del mes de enero de 2022, a más tardar el 31 de marzo de 2022.

III. Los relativos al monto del derecho de extracción de hidrocarburos, respecto del mes de febrero de 2022,a más tardar el 29 de abril de 2022.

IV. Los relativos al monto del derecho por la utilidad compartida, respecto del mes de marzo de 2022, a mástardar el 31 de mayo de 2022.

V. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos,respecto del mes de abril de 2022, a más tardar el 30 de junio de 2022.

VI. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos,respecto del mes de mayo de 2022, a más tardar el 29 de julio de 2022.

VII. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos,respecto del mes de junio de 2022, a más tardar el 31 de agosto de 2022.

VIII. Los relativos a los montos de los derechos por la utilidad compartida y de extracción de hidrocarburos,respecto del mes de julio de 2022, a más tardar el 30 de septiembre de 2022.

IX. Los relativos al monto del derecho por la utilidad compartida, respecto del mes de agosto de 2022, a mástardar el 31 de octubre de 2022.

En caso de incumplir con el entero de los derechos en la fecha prevista en las fracciones anteriores, losasignatarios no podrán aplicar el beneficio previsto en la presente regla y la autoridad fiscal requerirá el pagototal de los adeudos.

LISH 42, 44, RMF 2022 2.8.3.1., Primera Resolución de Modificaciones a la RMF 2022 Segundo Transitorio

TERCERO. Se modifican los Anexos 1, 1-A, 11, 14 y 15 de la Resolución Miscelánea Fiscal para 2022.

Transitorios

Primero. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF y su contenido surtirásus efectos en términos de la regla 1.8., tercer párrafo de la RMF para 2022.

Segundo. Para los efectos de la regla 2.6.1.4., fracción VI, los contribuyentes obligados a llevar controles volumétricospodrán presentar el certificado de la correcta operación y funcionamiento de los programas informáticos hasta el31 de diciembre de 2022, conforme a lo señalado en la ficha de trámite 283/CFF “Avisos de controlesvolumétricos”, contenida en el Anexo 1-A, siempre que conserven como parte de su contabilidad las guías,instructivos, métodos de trabajo o manuales del fabricante para la correcta medición del Hidrocarburo oPetrolífero de que se trate y, en caso de que sus equipos y sistemas de medición sean o hayan sido sometidosa alguna verificación, conserven la documentación que acredite el cumplimiento de las obligaciones en materiade medición de hidrocarburos y petrolíferos, respecto de las disposiciones siguientes:

I. Lineamientos Técnicos en Materia de Medición de Hidrocarburos, emitidos por la Comisión Nacional deHidrocarburos, publicados en el DOF el 29 de septiembre de 2015, modificados mediante acuerdospublicados el 11 de febrero y 2 de agosto de 2016, 11 de diciembre de 2017 y 23 de febrero de 2021.

II. Disposiciones Administrativas de Carácter General en materia de medición aplicables a la actividad detransporte por ducto de hidrocarburos, petrolíferos y petroquímicos, emitidas por la Comisión Reguladorade Energía, publicadas en el DOF el 17 de diciembre de 2015.

III. Disposiciones Administrativas de Carácter General en materia de medición aplicables a la actividad dealmacenamiento de petróleo, petrolíferos y petroquímicos, emitidas por la Comisión Reguladora deEnergía, publicadas en el DOF el 11 de enero de 2016.

IV. Normatividad referida en el Anexo 30, apartado 30.7. denominado “Referencias normativas”.

Atentamente.

Ciudad de México, a 4 de octubre de 2022.- Jefa del Servicio de Administración Tributaria, Mtra. Raquel BuenrostroSánchez.- Rúbrica.

MODIFICACIÓN AL ANEXO 1 DE LA OCTAVA RESOLUCIÓN DE MODIFICACIONES A LA

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022

Para continuar con la lectura te invitamos a descargar el archivo que se encuentra en la parte superior de la nota.