DOF: 01/06/2023

RESOLUCIÓN Final del procedimiento administrativo de investigación antidumping sobre las importaciones de ferromanganeso alto carbón, originarias de la República de la India, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE FERROMANGANESO ALTO CARBÓN ORIGINARIAS DE LA REPÚBLICA DE LA INDIA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo 16/21 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 29 de octubre de 2021 Compañía Minera Autlán, S.A.B. de C.V. (“Minera Autlán”) solicitó el inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de ferromanganeso alto carbón (“ferromanganeso”), incluidas las definitivas y temporales, así como las que ingresen al amparo de la Regla Octava de las complementarias (“Regla Octava”) para la aplicación de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), originarias de la República de la India (“India”),independientemente del país de procedencia.

B. Inicio de la investigación

2. El 14 de marzo de 2022 se publicó en el Diario Oficial de la Federación (DOF) la Resolución de inicio de la investigación antidumping (la “Resolución de Inicio”). Se fijó como periodo investigado el comprendido del 1 de julio de 2020 al 30 de junio de 2021 y como periodo de análisis de daño el comprendido del 1 de julio de 2018 al 30 de junio de 2021.

C. Producto objeto de investigación

1. Descripción general

3. El producto objeto de investigación es el ferromanganeso, el cual es una ferroaleación de manganeso y hierro. Normalmente contiene pequeños porcentajes de silicio, carbón, fósforo y azufre. Comercialmente se le conoce como ferromanganeso alto carbón.

2. Características

4. El ferromanganeso generalmente contiene entre 72% y 82% de manganeso (aunque el producto indio puede contener entre 65% y 83%), un máximo de 7.50% de carbono (aunque el producto indio puede contener hasta 8%), 1.20% de silicio (aunque el producto indio puede contener hasta 2%), 0.40% de fósforo y entre 0.02% y 0.05% de azufre. Dicho contenido puede fluctuar alrededor de lo establecido en las normas mexicanas y en el mundo, sin que ello tenga incidencia comercial, debido a que una característica del ferromanganeso es la intercambiabilidad y fungibilidad absoluta en los procesos de producción de lassiderúrgicas a nivel mundial.

3. Tratamiento arancelario

5. El producto objeto de investigación ingresa al mercado nacional a través de la fracción arancelaria 7202.11.01 de la TIGIE.

6. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación”, en virtud del cual se creó el NICO 00 para la fracción arancelaria 7202.11.01.

7. El 7 de junio y el 22 de agosto de 2022 se publicaron en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación” (el “Decreto por el que se expide la LIGIE 2022”) y el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación” (el “Acuerdo por el que se dan a conocer los NICO 2022”), respectivamente, los cuales mantienen la fracción arancelaria y el NICO señalados en el punto anterior.

8. El 5 de diciembre de 2022 se publicó en el DOF la “Cuarta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022”, en la que se indica que los sistemas utilizados en las operaciones de comercio exterior se encuentran listos para operar, por lo que, conforme a los artículos Transitorio Primero del Decreto por el que se expide la LIGIE 2022 y del Acuerdo por el que se dan a conocer los NICO 2022, estos se encuentran vigentes, a partir del 12 de diciembre de 2022.

9. De acuerdo con lo anterior, el producto objeto de investigación ingresa al mercado nacional a través de la fracción arancelaria 7202.11.01 de la TIGIE, cuya descripción es la siguiente:

10. El producto objeto de investigación también ingresa al amparo de la Regla Octava, a través del capítulo 98 (Operaciones Especiales), fundamentalmente, a través de la fracción arancelaria 9802.00.13 (Industria Siderúrgica) de la TIGIE.

11. La unidad de medida para las operaciones comerciales es la tonelada, mientras que, conforme a la TIGIE es el kilogramo.

12. De acuerdo con el Decreto por el que se expide la LIGIE 2022 las importaciones de ferromanganeso que ingresan a través de las fracciones arancelarias 7202.11.01 y 9802.00.13 de la TIGIE se encuentran exentas del pago de arancel, independientemente de su origen.

13. El 9 de mayo de 2022 se publicó en el DOF el “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior” y el 25 de noviembre de 2022 se publicó en el mismo órgano de difusión oficial el “Acuerdo que modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior”, y se sujeta a la presentación de un aviso automático de importación ante la Secretaría las mercancías que ingresan por la fracción arancelaria 7202.11.01 de la TIGIE, para efectos de monitoreo estadístico comercial cuando se destinen al régimen aduanero de importación definitiva.

4. Proceso productivo

14. Los insumos para la producción de ferromanganeso son principalmente el mineral de manganeso, además de fundentes (como dolomita y cuarzo) y reductores (como coque, carbón vegetal y carbón), energéticos (electricidad) y mano de obra. El proceso de fabricación del ferromanganeso inicia con la mezcla de la materia prima y se funde en un horno eléctrico, posteriormente, se cuela y tritura; para que más adelante, el producto terminado se almacene en contenedores para su posterior distribución. Para sustentarlo, Minera Autlán presentó diagramas del proceso productivo de ferromanganeso realizados a partir deinformación obtenida de las páginas de Internet de los productores indios de ferromanganeso Sarda Energy & Minerals, Ltd. (www.seml.co.in) y Shyam Ferro Alloys, Ltd. (www.shyamferro.com).

5. Normas

15. La norma mexicana NMX-B-040-CANACERO-2012 “Industria Siderúrgica-Ferromanganeso-Especificaciones y Métodos de Prueba” establece los requisitos de composición química y los métodos de prueba que debe cumplir el ferromanganeso que se usa en la industria siderúrgica y de la fundición; sin embargo, no tiene carácter obligatorio. Para sustentarlo, Minera Autlán presentó la norma mexicana NMX-B-040-CANACERO-2012, así como información y especificaciones técnicas del producto objeto de investigación, obtenida de las páginas de Internet de los productores indios de ferromanganeso Sarda Energy & Minerals, Ltd. (www.seml.co.in), Shyam Ferro Alloys, Ltd. (www.shyamferro.com), Mortex Group (www.mortex.in) y Facor Alloys, Ltd. (www.facoralloys.in), en las que se observan las características y composición del producto objeto de investigación.

6. Usos y funciones

16. El ferromanganeso se utiliza básicamente en la industria siderúrgica y de fundición. Su función

principal es como aleante, desoxidante y desulfurante en la fabricación de aceros estructurales y especiales, aunque puede ser ocupado en otro tipo de aceros, en productos de soldadura y en los llamados hierro gris y hierro nodular.

D. Convocatoria y notificaciones

17. Mediante la Resolución de Inicio la Secretaría convocó a las importadoras y exportadoras del producto objeto de investigación y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

18. La Secretaría notificó el inicio de la investigación antidumping a Minera Autlán, a las importadoras y exportadoras de las que tuvo conocimiento y al gobierno de India. Con la notificación les corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y sus respectivos anexos, así como de los formularios oficiales de investigación, con el objeto de que formularan su defensa.

E. Partes interesadas comparecientes

19. Las partes interesadas acreditadas, que comparecieron en tiempo y forma al presente procedimiento, son las siguientes:

1. Productora nacional

Compañía Minera Autlán, S.A.B. de C.V.

Av. Revolución No. 1267, piso 19, oficina A, Torreo IZA BC

Col. Los Alpes

C.P. 01010, Ciudad de México

2. Gobierno

Embajada de la República de la India en México

Musset No. 325

Col. Polanco

C.P. 11550, Ciudad de México

F. Resolución Preliminar

20. El 1 de septiembre de 2022 la Secretaría publicó en el DOF la Resolución Preliminar de la investigación antidumping (la “Resolución Preliminar”), mediante la cual se determinó continuar con el procedimiento administrativo de investigación e imponer una cuota compensatoria provisional de 38.38% a las importaciones de ferromanganeso incluidas las definitivas y temporales, así como las que ingresen al amparo de la Regla Octava, originarias de India, independientemente del país de procedencia, que ingresan por la fracción arancelaria 7202.11.01 y al amparo de la Regla Octava por la fracción arancelaria 9802.00.13 de la TIGIE, o por cualquier otra.

21. Mediante la publicación a que se refiere el punto anterior, la Secretaría notificó la Resolución Preliminar a las partes interesadas acreditadas y las convocó para que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes.

G. Argumentos y pruebas complementarias

22. El 30 de septiembre de 2022 Minera Autlán presentó argumentos de carácter complementario en la presente investigación, los cuales constan en el expediente administrativo del caso y fueron considerados para la emisión de la presente Resolución. La Embajada de la India en México (la “Embajada de India”) no presentó argumentos ni pruebas complementarios.

H. Hechos esenciales

23. El 31 de octubre de 2022 la Secretaría notificó a las partes interesadas acreditadas los hechos esenciales de esta investigación, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con el artículo 6.9 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”). El 15 de noviembre de 2022 Minera Autlán presentó argumentos sobre los hechos esenciales, los cuales constan en el expediente administrativo del caso y se consideraron para emitir la presente Resolución. La Embajada de India no presentó argumentos a los hechos esenciales.

I. Audiencia pública

24. El 8 de noviembre de 2022 se celebró la audiencia pública de este procedimiento con la participación de la Embajada de India y Minera Autlán, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

J. Alegatos

25. El 11 y 15 de noviembre de 2022 la Embajada de India y Minera Autlán, respectivamente, presentaron sus alegatos, los cuales constan en el expediente administrativo del caso y fueron considerados para emitir la presente Resolución.

K. Opinión de la Comisión de Comercio Exterior

26. Con fundamento en los artículos 58 de la Ley de Comercio Exterior (LCE) y 19 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 4 de mayo de 2023. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

27. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7, y 19 fracciones I y IV del RISE; 9.1 y 12.2 del Acuerdo Antidumping, 5o. fracción VII y 59 fracción I de la LCE y 80 y 83 fracción I del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

28. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la LFPCA, aplicada supletoriamente de conformidad al artículo Segundo Transitorio del Decreto por el que se expide la LFPCA y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

29. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presentaron, ni la información confidencial que ella se allegó, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

30. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis de discriminación de precios

31. En la presente investigación no compareció ninguna empresa productora exportadora originaria de India. La empresa importadora Marco Metales, S. de R.L. de C.V. manifestó no tener interés en el presente procedimiento y solicitó ser excluida de este. Por su parte, la Embajada de India compareció al procedimiento, sin embargo, no aportó argumentos ni pruebas referentes al dumping investigado, como se señaló en el punto 26 de la Resolución Preliminar. Por lo anterior, la Secretaría realizó el análisis de discriminación de precios a partir de la información y pruebas presentadas por Minera Autlán, las cuales se detallan en la presente Resolución, así como con la información de la que se allegó, de conformidad con lo dispuesto en los artículos 54 y 64 de la LCE.

1. Precio de exportación

32. Minera Autlán propuso calcular el precio de exportación a partir del listado de importaciones reportadas bajo la fracción arancelaria 7202.11.01 de la TIGIE, durante el periodo investigado. Aclaró que, por dicha fracción arancelaria, ingresaron productos diferentes al ferromanganeso, como ferromagnesio, el cual excluyó de su cálculo. Afirmó que, el producto objeto de investigación también puede ingresar por la Regla Octava, a través de la fracción arancelaria 9802.00.13. Indicó que las estadísticas de importación, le fueron proporcionadas por el Servicio de Administración Tributaria (SAT), a través de la Cámara Minera de México (CAMIMEX).

33. Por su parte, la Secretaría se allegó del listado de las importaciones originarias de India que reportó el Sistema de Información Comercial de México (SIC-M) que ingresaron a través de las fracciones arancelarias 7202.11.01 y 9802.00.13 de la TIGIE, durante el periodo investigado. Cotejó las estadísticas aportadas por Minera Autlán con la base de SIC-M y observó que por la fracción arancelaria 7202.11.01 de la TIGIE no ingresó algún producto con la descripción de ferromagnesio. Tampoco encontró que durante el periodo investigado se registraran importaciones a través de la fracción arancelaria 9802.00.13.

34. En virtud de lo anterior, la Secretaría consideró utilizar la base de datos del SIC-M para calcular el precio de exportación, toda vez que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros, que se da en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, la cual es revisada por el Banco de México. Destaca que dicho listado de operaciones de importación, además del volumen y valor, incluye, entre otros elementos, la descripción del producto importado en cada operación, por tanto, se consideró la mejor información disponible, como se indicó en los puntos 22, 23 y 24 de la Resolución de Inicio y 28 de la Resolución Preliminar.

35. En la etapa preliminar de la investigación, la Secretaría realizó un requerimiento de información a diversos agentes aduanales y a la Agencia Nacional de Aduanas de México (ANAM) con la finalidad de allegarse de los pedimentos de importación y documentación anexa del producto objeto de investigación, durante el periodo de análisis. Ante la ausencia de las empresas productoras exportadoras del producto objeto de investigación, la Secretaría reiteró su determinación de utilizar en el cálculo del precio de exportación, la base de datos del SIC-M, como se señaló en los puntos 30 y 31 de la Resolución Preliminar.

36. En la etapa final de la investigación, Minera Autlán no presentó argumentos o pruebas adicionales y ante la ausencia de las empresas productoras exportadoras del producto objeto de investigación, la Secretaría reitera su determinación de utilizar en el cálculo del precio de exportación, la base de datos del SIC-M.

37. Por lo anterior, la Secretaría cotejó las estadísticas aportadas por Minera Autlán con la base de SIC-M para el periodo investigado y observó que: i) por la fracción arancelaria 7202.11.01 de la TIGIE no ingresó algún producto con la descripción de ferromagnesio, y ii) tampoco identificó importaciones del producto objeto de investigación a través de la fracción arancelaria 9802.00.13 de la TIGIE. Asimismo, como resultado de la revisión de los documentos de importación del producto objeto de investigación observó que durante el periodo investigado se exportó a México ferromanganeso con concentraciones de 73% y de 75%.

38. Con fundamento en los artículos 39 y 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares de los Estados Unidos de América (“dólares”) por kilogramo para cada una de las concentraciones de ferromanganeso alto carbón originarias de India.

a. Ajustes al precio de exportación

39. Minera Autlán propuso ajustar el precio de exportación por términos y condiciones de venta, específicamente, por concepto de flete y seguro interno, así como por flete y seguro marítimo. Manifestó que el valor en aduana incluye además del valor factura, los gastos de embalaje, gastos de transporte, seguros y gastos conexos relativos al transporte de las mercancías. Por lo anterior, afirmó que el precio reportado es a nivel costo, seguro y flete (CIF, por las siglas en inglés de Cost, Insurance and Freight), como se indicó en los puntos 26 de la Resolución de Inicio y 33 de la Resolución Preliminar.

i. Flete y seguro interno

40. Para acreditar el ajuste por flete y seguro interno, Minera Autlán identificó la ubicación de las principales plantas productoras del producto objeto de investigación, así como los puertos marítimos más cercanos. Las ubicaciones de las plantas productoras las obtuvo del documento “Manganese Ferroalloy Cost Data Service, August 2021. High-carbon ferromanganese (HC FeMn) profiles” (el estudio “Manganese Ferroalloy Cost Data Service”), publicado por la empresa consultora CRU International, Ltd. (“CRU Group”), el cual indica 4 regiones: Chattisgarh, West Bengal, Odisha y Maharashtra. A partir de esas ubicaciones localizó los puertos marítimos más cercanos, Vishakappattanam para las tres primeras regiones y para Maharashtra, el puerto de Mumbai.

41. Respecto a los montos utilizados por concepto de flete y seguro interno, Minera Autlán manifestó que los obtuvo de la página de Internet de World Freight Rates (WFR, http://worldfreightrates.com). Señaló que es un servicio de Internet que proporciona estimaciones del costo de fletes terrestres, marítimos o aéreos entre dos puntos geográficos.

42. En su estimación del flete interno, Minera Autlán aclaró que el producto objeto de investigación se transporta en un contenedor de 20 pies. Aportó un conocimiento de embarque, en el que se muestra el tipo y tamaño de contenedor, así como la cantidad transportada de ferromanganeso. Precisó que, para la ubicación de Maharashtra la página de Internet http://worldfreightrates.com no proporcionó una tarifa. Presentó las cotizaciones para las tres regiones restantes Chattisgarh, West Bengal y Odisha registradas por WFR, y a partir de esa información estimó un ajuste promedio, lo anterior, como se señaló en los puntos 27 a 29 de la Resolución de Inicio y 34 a 37 de la Resolución Preliminar.

43. Ante la ausencia de empresas productoras exportadoras originaria de India, la Secretaría no contó con información ni pruebas referentes al ajuste por concepto de flete y seguro interno por parte de las empresas productoras exportadoras. Por lo anterior, la Secretaría consideró que la información presentada por Minera Autlán es pertinente para el cálculo del ajuste, al constatar que corresponde a ubicaciones de empresas productoras de la mercancía investigada, así como de los puertos marítimos cercanos a dichas plantas. Asimismo, constató que las cotizaciones presentadas son de la página de Internet http://worldfreightrates.com que provee cotizaciones de fletes terrestres, marítimos o aéreos.

ii. Flete y seguro marítimo

44. Minera Autlán explicó que, en el ajuste por flete y seguro marítimo, consideró el trayecto del puerto Vishakappattanam, India, al de Manzanillo, México, debido a que de acuerdo con los datos de las importaciones a los que tuvo acceso, el 57% de las importaciones llegaron a ese puerto mexicano. Proporcionó referencias de precios para este servicio, las cuales obtuvo a través de la página de Internet http://worldfreightrates.com y una cotización de la empresa naviera Hapag-Lloyd AG (“Hapag-Lloyd”, https://www.hapag-lloyd.com). De igual manera, estimó el flete y seguro marítimo para un contenedor de 20 pies. Aclaró que, al tener dos fuentes de información, decidió calcular un promedio con el fin de no sobrestimar o subestimar tales ajustes.

45. En el caso de la cotización de Hapag-Lloyd, Minera Autlán consideró conceptos adicionales, tales como: origen de los cargos de usuario obligatorio, cargo por manejo de terminales origen, carga de sellado en origen, recuperación de combustible marino, tarifa de seguridad del operador y origen de cargo arbitrario. Debido a que algunos cargos de Hapag-Lloyd se dieron en rupias, utilizó el tipo de cambio de esa moneda a dólares, que obtuvo de la página de Internet de Fusion Media, Ltd. (https://mx.investing.com), como se indicó en los puntos 30 a 32 de la Resolución de Inicio y 38 a 41 de la Resolución Preliminar.

46. La Secretaría revisó la documentación de importación señalada en el punto 33 de la presente Resolución, sin embargo, dicha documentación no reportó el monto del flete marítimo efectivamente pagado. En la etapa final de la investigación, la Secretaría no contó con información específica del flete marítimo, por lo que, reitera su determinación de que la mejor información disponible para estimar dicho ajuste correspondió a la cotización de Hapag-Lloyd, al tratarse de una empresa naviera que cuenta con una flota de 248 barcos dedicada al transporte de contenedores y con 418 oficinas en 137 países, así como 123 rutas, siendo una de las principales navieras del mundo, de acuerdo a lo señalado en su página de Internet https://www.hapag-lloyd.com.

47. En el caso del seguro marítimo, la Secretaría observó que, si bien, la cotización de Hapag-Lloyd considera una tarifa de seguridad del operador, no incluye un seguro de la carga transportada como lo indica el término de venta CIF. La Secretaría identificó en la documentación de importación, señalada en el punto 33 de la presente Resolución, pólizas de seguro marítimo que utilizó para ajustar el precio de exportación. Sin embargo, no en todas las operaciones de importación se contó con esa información y, en esos casos, la Secretaría estimó un seguro marítimo promedio con base en las pólizas identificadas y lo aplicó. En esta etapa final de la investigación, no se contó con información adicional al respecto, por lo que la Secretaría reitera su determinación.

b. Determinación

48. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación de India por los conceptos de flete y seguro interno, así como por flete y seguro marítimo con base en la información proporcionada por Minera Autlán.

2. Valor normal

49. Minera Autlán estimó el valor normal con base en referencias de precios internos de ferromanganeso con un contenido de manganeso de 70%. Los precios correspondieron a nivel ex fábrica y fueron obtenidos de la revista Steel Insights. Proporcionó las ediciones de la revista correspondientes al periodo investigado.

50. Minera Autlán manifestó que la revista Steel Insights es una referencia en la industria siderúrgica y metalúrgica y la principal revista en India. Agregó que, la publicación profundiza en varias facetas de la industria del acero de India, tendencias clave en el sector, pronósticos de precios, próximos proyectos, actualizaciones corporativas, asuntos de logística y comercio internacional. Aclaró que, en algunos casos los precios de la revista pueden estar sujetos a cambios con base en la última información disponible. Por lo anterior, utilizó el precio actualizado reportado en la publicación más reciente. Lo anterior, tal como se señaló en los puntos 34 y 35 de la Resolución de Inicio.

51. Debido a que los precios se reportaron en rupias, Minera Autlán indicó que utilizó el tipo de cambio de dicha moneda a dólares, el cual obtuvo de la página de Internet https://mx.investing.com.

52. Como se mencionó en el punto 31 de la presente Resolución, no compareció ninguna empresa productora exportadora que aportara información relativa al valor normal. Por lo tanto, la Secretaría revisó las pruebas aportadas por Minera Autlán y constató que la información es pertinente, dado que los precios internos provienen de una publicación especializada, que es una referencia de la industria siderúrgica de India. De igual manera, comprobó que los precios de la mercancía investigada correspondieron a ferromanganeso con un contenido de 70% y a un nivel ex fábrica.

53. En la etapa final de la investigación, la Secretaría no contó con información, argumentos ni pruebas adicionales. En consecuencia, reitera su determinación de utilizar la información y pruebas presentadas por Minera Autlán.

54. De conformidad con los artículos 2.1 del Acuerdo Antidumping, 31 de la LCE, y 39 y 40 del RLCE, la Secretaría calculó un precio promedio en dólares por kilogramo en India a partir de la información de precios aportada por Minera Autlán.

a. Ajustes al valor normal

55. Minera Autlán propuso ajustar el valor normal por concepto de diferencias físicas, en relación con el contenido de manganeso. Explicó que los precios reportados en las ediciones de la revista Steel Insights tienen un contenido de manganeso de 70% y el producto exportado a México de 75%. Tal diferencia se explica por la demanda del mercado interno y el de exportación, en términos de calidad de producto.

56. En ese sentido, aclaró que los costos de producción varían en función al contenido del mineral del manganeso y los costos de conversión de ese material adicional. Respecto a estos últimos, señaló que se refieren a los costos relacionados en la transformación del manganeso en el producto objeto de investigación, esto es, reductores, mano de obra directa y electricidad. Presentó una estimación de los costos de conversión, en función de cada unidad de manganeso adicional procesada, con base en el estudio Manganese Ferroalloy Cost Data Service.

57. Para sustentar el contenido de manganeso en las operaciones de exportación, Minera Autlán consultó el listado de los Avisos Automáticos, Permisos Previos y Permisos Automáticos de importación, publicados en la página de Internet del Servicio Nacional de Información de Comercio Exterior de la Secretaría de Economía (SNICE) https://www.snice.gob.mx. De la revisión del listado, afirmó que las importaciones de ferromanganeso tienen un contenido de 75%. Asimismo, aportó información de la empresa Sarda Energy & Minerals, Ltd., fabricante del producto objeto de investigación, en donde señala que la calidad estándar del producto tiene un contenido de manganeso de 70% mientras que, el de exportación contiene manganeso de 75%.

58. Con la finalidad de hacer comparables el precio de exportación y el valor normal, Minera Autlán propuso una metodología de homologación, utilizada por la empresa CRU Group. La metodología considera los costos del contenido de manganeso, así como los costos de conversión incurridos en la fabricación de ferromanganeso, en relación con el contenido del mineral de manganeso. Afirmó que, en dicha metodología, el costo de producción de cada planta se homologa a un contenido de manganeso de 78% para realizar una comparación con un mismo contenido del mineral, por lo que, manifestó es una metodología razonable.Añadió que, es un método para hacer comparables los precios y costos de ferroaleaciones de distintos productos alrededor del mundo, el cual es aceptado por los usuarios del sector siderúrgico mundial. Adicionalmente, aportó el estudio Manganese Ferroalloy Cost Data Service.

59. La Secretaría revisó el estudio Manganese Ferroalloy, Cost Data Service, el cual menciona que los costos están en dólares por tonelada y, en una base uniforme en términos de contenido de manganeso, que para el caso del ferromanganeso está estandarizado a un contenido de manganeso del 78%. Asimismo, indica que esta homologación elimina la mayoría, sino es que todas las ventajas o desventajas en costos, derivadas de las variaciones en el contenido de manganeso, lo anterior, como se indicó en los puntos 39 a 43 de la Resolución de Inicio.

60. En la etapa preliminar de la investigación, no compareció ninguna empresa productora exportadora y dado que la Embajada de India no presentó argumentos ni pruebas respecto al apartado de discriminación de precios, como se indicó en el punto 31 de la presente Resolución, la Secretaría no contó con información respecto a los costos de producción variables del producto objeto de investigación.

61. En la etapa final de la investigación, Minera Autlán no presentó información, argumentos ni pruebas adicionales referentes a los ajustes al valor normal. Por lo tanto, la Secretaría consideró pertinente utilizar la metodología para ajustar el valor normal por concepto de diferencias físicas propuesta por Minera Autlán, empleando el costo del mineral de manganeso y los costos de conversión adicionales derivados del contenido de dicho mineral.

62. Sin embargo, como se señaló en el punto 37 de la presente Resolución, durante el periodo investigado, India exportó a México ferromanganeso en concentraciones de 73% y 75%. Por lo anterior, en la metodología propuesta por Minera Autlán, la Secretaría consideró ajustar las referencias de precios del producto objeto de investigación con un contenido de manganeso de 70% por diferencias físicas para llevarlos a una base comparable del contenido de manganeso de 73% y 75%, identificados en las operaciones de importación en el precio de exportación.

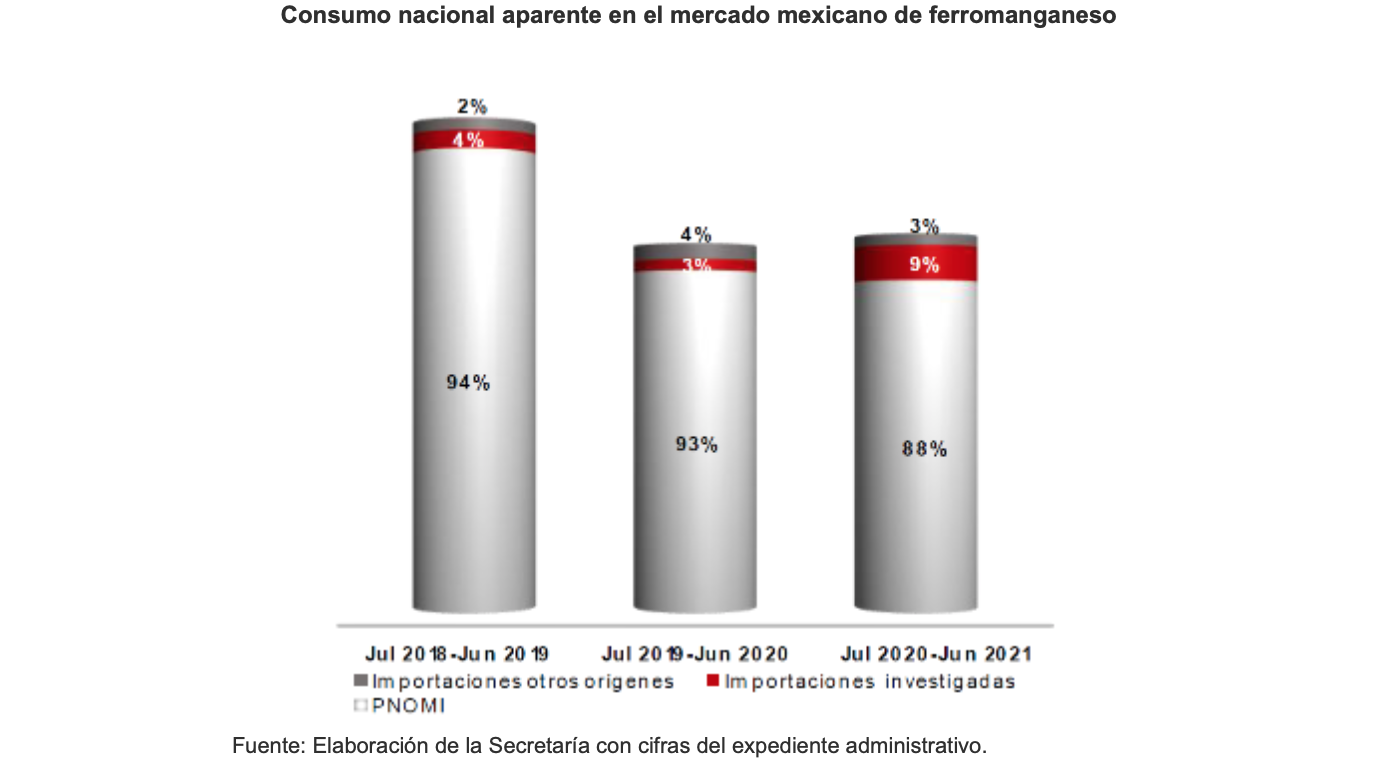

b. Determinación

63. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 56 del RLCE, la Secretaría ajustó el valor normal por concepto de diferencias físicas, con base en la información que aportó Minera Autlán.

3. Margen de discriminación de precios

64. De conformidad con los artículos 2.1, 6.8, Anexo II del Acuerdo Antidumping; 30 y 64 de la LCE, y 38 y 39 del RLCE, la Secretaría comparó el valor normal con el precio de exportación, y determinó que las importaciones de ferromanganeso originarias de India, que ingresan a través de las fracciones arancelarias 7202.11.01 y 9802.00.13 de la TIGIE se realizaron con un margen de discriminación de precios de 38.38%.

F. Análisis de daño y causalidad

65. La Secretaría analizó los argumentos y las pruebas aportadas por las partes acreditadas comparecientes, así como la información que requirió a diversos agentes aduanales, empresas importadoras y a la ANAM, con el objeto de determinar si las importaciones de ferromanganeso originarias de India, efectuadas en condiciones de discriminación de precios, causaron daño material a la rama de producción nacional del producto similar. Esta evaluación, entre otros elementos, comprende un examen de:

a. el volumen de las importaciones en condiciones de discriminación de precios, su precio y el efecto de estas en los precios internos del producto nacional similar, y

b. la repercusión del volumen y precio de esas importaciones en los indicadores económicos y financieros de la rama de producción nacional del producto similar.

66. El análisis de los indicadores económicos y financieros de la rama de producción nacional corresponden a la información que Minera Autlán proporcionó, ya que esta empresa constituye la rama de producción nacional de ferromanganeso similar al objeto de investigación, tal como se determinó en los puntos 79 de la Resolución Preliminar y 86 de la presente Resolución.

67. Para tal efecto, la Secretaría consideró datos de los periodos julio de 2018-junio de 2019, julio de 2019-junio de 2020 y julio de 2020-junio de 2021, que constituyen el periodo analizado e incluyen el periodo investigado para el análisis de discriminación de precios. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza con respecto al inmediato anterior comparable.

1. Similitud de producto

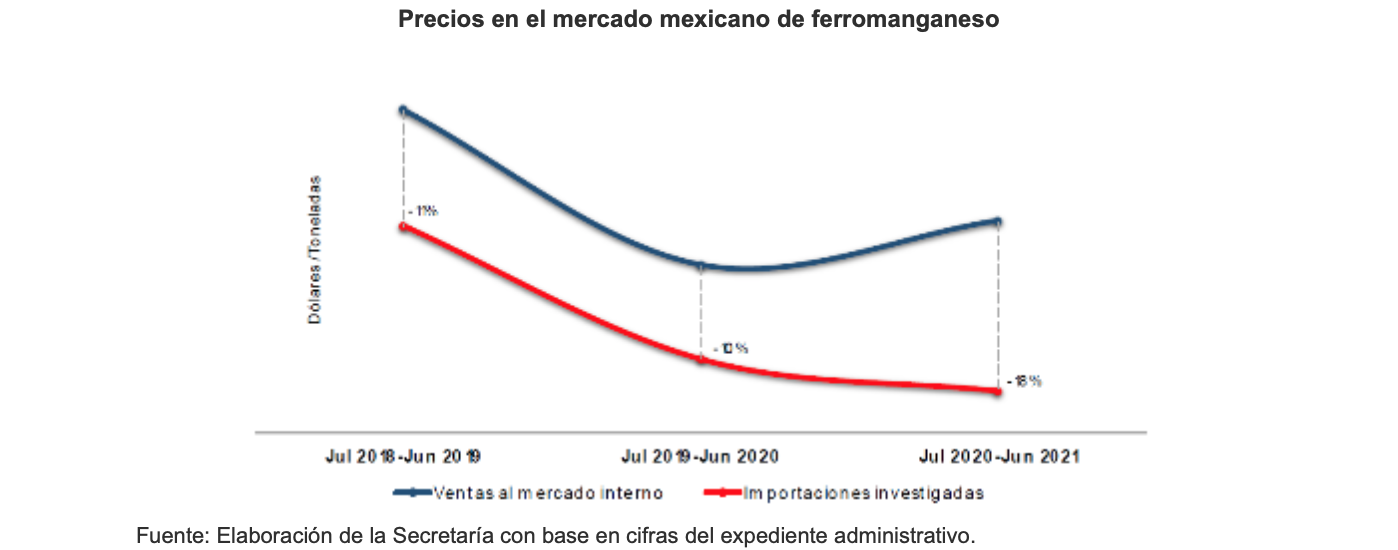

68. De conformidad con lo dispuesto en los artículos 2.6 del Acuerdo Antidumping y 37 fracción II del RLCE, la Secretaría evaluó la información y pruebas que constan en el expediente administrativo del caso para determinar si el ferromanganeso de fabricación nacional es similar al producto objeto de investigación.

69. En los puntos 61 a 76 de la Resolución Preliminar, la Secretaría analizó y determinó que existen elementos suficientes para considerar que el ferromanganeso de fabricación nacional es similar al producto objeto de investigación, ya que cuentan con características semejantes, se fabrican con los mismos insumos y mediante procesos productivos que son análogos; asimismo, atienden a los mismos mercados y tipo de consumidores, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables, de manera que pueden considerarse similares.

70. En la etapa final de la investigación, la Embajada de India no presentó argumentos ni pruebas tendientes a desvirtuar los aspectos sobre la similitud del producto. Por consiguiente, la información que consta en el expediente administrativo del caso, aporta elementos suficientes que permiten a la Secretaría concluir que el ferromanganeso de producción nacional es similar al producto objeto de investigación, como se indica a continuación.

a. Características

71. A partir de la valoración y análisis de los argumentos y pruebas expuestos en los puntos 52 y 53 de la Resolución de Inicio, así como 63 y 64 de la Resolución Preliminar, la Secretaría determinó que tanto el ferromanganeso originario de India como el de producción nacional, en general, comparten las mismas características y composición química, ya que, si bien, el ferromanganeso generalmente contiene entre 72% y 82% de manganeso (el producto nacional puede contener entre 72% y 74%), un máximo de 7.50% de carbono, 1.20% de silicio, 0.40% de fósforo (el producto nacional tiene 0.35% máximo) y entre 0.02% y 0.05% de azufre, el contenido de estos elementos puede fluctuar alrededor de lo establecido en las normas mexicanas y en el mundo, sin que ello tenga incidencia comercial, debido a que una característica del ferromanganeso es la intercambiabilidad y fungibilidad absoluta en los procesos de producción de las siderúrgicas a nivel mundial, al ser un commodity.

72. Entre los principales elementos que la Secretaría consideró para su determinación, destacan los siguientes: i) especificaciones técnicas del producto objeto de investigación, obtenidas de las páginas de Internet de las empresas productoras de ferromanganeso de India Sarda Energy & Minerals, Ltd. (www.seml.co.in), Shyam Ferro Alloys, Ltd. (www.shyamferro.com), Mortex Group (www.mortex.in) y Facor Alloys, Ltd. (www.facoralloys.in); ii) características del ferromanganeso que fabrica Minera Autlán, obtenidas de la página de Internet (http://www.autlan.com.mx); iii) cuadros comparativos entre las características físicas y químicas del producto objeto de investigación y el fabricado en México; iv) la norma mexicana NMX-B-040-CANACERO-2012, y v) un listado de los clientes a quienes Minera Autlán vendió ferromanganeso en el periodo analizado.

73. Con base en la información que consta en el expediente administrativo del caso, la Secretaría contó con elementos suficientes que le permiten concluir que no se observan diferencias importantes ni elementos técnicos que desacrediten que las características físicas y químicas del ferromanganeso de producción nacional y el originario de India son similares, independientemente de que presenten variaciones menores en los valores de sus componentes, situación que no compromete la similitud de producto, dado que les permite cumplir con los mismos usos y funciones y ser comercialmente intercambiables, en términos de lo dispuesto en la legislación de la materia.

b. Proceso productivo

74. De acuerdo con lo descrito en los puntos 54 de la Resolución de Inicio, 66 y 67 de la Resolución Preliminar, la Secretaría determinó que el producto investigado y el similar nacional, en general, tienen procesos productivos similares, ya que constan de las mismas etapas y utilizan insumos semejantes.

75. Entre los principales elementos que la Secretaría consideró para su determinación, destacan los siguientes: i) diagramas del proceso productivo del ferromanganeso, obtenidos de las páginas de Internet de las empresas productoras de ferromanganeso de India Sarda Energy & Minerals, Ltd. (www.seml.co.in) y Shyam Ferro Alloys, Ltd. (www.shyamferro.com); ii) una descripción del proceso productivo e insumos que utiliza Minera Autlán en la fabricación de ferromanganeso, realizada a partir de la información obtenida de su página de Internet (www.autlan.com.mx), y iii) un cuadro comparativo entre los procesos de producción e insumos utilizados en la fabricación del ferromanganeso, relativos tanto al producto objeto de investigación como al fabricado en México, elaborado con información de las páginas de Internet www.autlan.com.mx, www.seml.co.in, www.shyamferro.com, www.mortex.in y www.facoralloys.

76. En la etapa final de la investigación, la Secretaría no contó con elementos que desvirtuaran lo señalado en el punto 68 de la Resolución Preliminar, en el sentido de que el producto investigado y el de fabricación nacional se producen a partir de los mismos insumos y tienen procesos de producción similares, como se describe en el punto 14 de la presente Resolución.

c. Normas

77. De acuerdo con la información que consta en el expediente administrativo del caso, la Secretaría confirmó lo descrito en los puntos 55 de la Resolución de Inicio y 69 de la Resolución Preliminar, y concluyó que tanto el producto objeto de investigación como el de producción nacional cumplen con los requisitos de composición química en cuanto a contenido de manganeso, carbono, silicio, fósforo y azufre señalados en la norma mexicana NMX-B-040-CANACERO-2012, que se usa en la industria siderúrgica y de la fundición.

78. Entre los principales elementos que la Secretaría consideró para su determinación, destacan los descritos en el punto 72 de la presente Resolución.

d. Usos y funciones

79. A partir de lo descrito en los puntos 56 y 57 de la Resolución de Inicio, así como 72 a 75 de la Resolución Preliminar, la Secretaría determinó que el producto objeto de investigación y su similar nacional comparten los mismos usos y funciones, toda vez que se utiliza básicamente en la industria siderúrgica y de fundición. Su función principal es como aleante, desoxidante y desulfurante en la fabricación de aceros estructurales y especiales, aunque puede ser ocupado en otro tipo de aceros, en productos de soldadura y en los llamados hierro gris y hierro nodular, además de que llegan a los mismos consumidores: la industria siderúrgica.

80. Entre los principales elementos que la Secretaría consideró para su determinación destacan los siguientes: un cuadro comparativo donde se observan los usos y funciones tanto del producto objeto de investigación como del fabricado en México que realizó Minera Autlán a partir de la información que obtuvo de su página de Internet www.autlan.com.mx, así como de los productores indios de ferromanganeso Sarda Energy & Minerals, Ltd. (www.seml.co.in), Shyam Ferro Alloys, Ltd. (www.shyamferro.com), Mortex Group (www.mortex.in) y Facor Alloys, Ltd. (www.facoralloys), y un listado de sus clientes a quienes vendió ferromanganeso en el periodo analizado.

81. Por otra parte, con base en la información de las ventas por cliente realizadas por Minera Autlán y del listado de operaciones de importación del SIC-M relativo a las fracciones arancelarias 7202.11.01 y 9802.00.13 de la TIGIE se confirma que, si bien, no existen clientes comunes, ambos productos incluyen empresas pertenecientes a la industria siderúrgica, por lo que, existen elementos que indican que llegan a los mismos mercados y atienden al mismo tipo de consumidores, lo que les permite ser comercialmente intercambiables.

82. A partir de la información que consta en el expediente administrativo del caso, la Secretaría concluyó que el ferromanganeso originario de India y el de fabricación nacional comparten los mismos usos y funciones.

e. Determinación

83. A partir de lo descrito en los puntos anteriores de la presente Resolución y la información disponible en el expediente administrativo del caso, la Secretaría contó con los elementos suficientes para concluir que el ferromanganeso de producción nacional es similar al producto objeto de investigación, en términos de lo dispuesto en los artículos 2.6 del Acuerdo Antidumping y 37, fracción II del RLCE, toda vez que comparten características físicas y composiciones químicas semejantes, se fabrican con los mismos insumos y tienen procesos de producción semejantes, atienden a los mismos mercados y consumidores, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables, de manera que puedan considerarse similares.

2. Rama de producción nacional y representatividad

84. De conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60, 61 y 62 del RLCE, la Secretaría identificó a la rama de producción nacional del producto similar, como el conjunto de fabricantes de ferromanganeso, cuya producción agregada constituye la totalidad de la producción nacional de dicho producto, tomando en cuenta si la empresa fabricante es importadora del producto objeto de investigación o si existen elementos que indiquen que se encuentra vinculada con empresas importadoras o exportadoras de este.

85. De acuerdo con lo descrito en los puntos 60 a 62 de la Resolución de Inicio y 78 y 79 de la Resolución Preliminar, la Secretaría confirmó su determinación de que Minera Autlán representa a la rama de producción nacional, debido a que es la única empresa productora de ferromanganeso similar al investigado y, de acuerdo con el listado de operaciones de importación del SIC-M relativas a las importaciones realizadas a través de las fracciones arancelarias 7202.11.01 y 9802.00.13 de la TIGIE, no realizó directamente ni a través de sus subsidiarias importaciones de ferromanganeso originarias de India, mediante las fraccionesarancelarias indicadas.

86. En la etapa final de la investigación, las partes acreditadas comparecientes no presentaron información que desvirtuara esta determinación, por lo que, la Secretaría concluyó que Minera Autlán constituye la rama de producción nacional de ferromanganeso, toda vez que produce el 100% de la producción nacional total, de modo que, satisface los requisitos establecidos en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60, 61 y 62 del RLCE. Adicionalmente, la Secretaría confirma que no existen elementos que indiquen que Minera Autlán haya realizado importaciones del producto objeto de investigación o que se encuentre vinculada con exportadores o importadores de este.

3. Mercado internacional

87. En la etapa final de la investigación, las partes acreditadas comparecientes no presentaron información adicional con respecto al mercado internacional de ferromanganeso. En este sentido, la Secretaría confirma lo señalado por Minera Autlán en los puntos 80 al 81 de la Resolución Preliminar, respecto a que el consumo de ferromanganeso no responde a ciclos económicos marcados, así como lo referente al comportamiento del mercado internacional de ferromanganeso en el periodo investigado, de acuerdo a los datos que obtuvo del informe Manganese Market Outlook, Statistical Review, August 2021, de la empresa CRU Group (el informe “Manganese Market Outlook”):

a. India fue el segundo productor mundial de ferromanganeso al representar casi el 16% de la producción mundial y haber tenido un crecimiento del 34% siendo que prácticamente todos los países presentaron pérdidas, incluido China que fue el principal productor con 48%. En tercero y cuarto lugar se encuentran Malasia y Japón con 6% respectivamente, seguidos de Rusia y Corea con 4% cada uno, mientras que, el resto de la oferta estuvo pulverizada entre varios países, dentro de los cuales México ocupó el sitio 13;

b. los principales consumidores de ferromanganeso en el mundo fueron China representando casi el 50%, seguido de India con 9%, Japón con 7%, Corea, Rusia, Estados Unidos y Alemania con un aproximado de 3% cada uno. Asimismo, India aumentó su consumo en 8% (fue uno de los pocos países que crecieron), mientras que, China y Japón tuvieron un decrecimiento del 5% y 23%, respectivamente;

c. India es un jugador importante en el comercio internacional de ferromanganeso al ser el principal exportador mundial y representar el 26% de las exportaciones totales, seguido de Malasia con 19%, Italia y Sudáfrica con 7% respectivamente, Países Bajos con 6%, Francia y Noruega con 5% cada uno. Asimismo, sus exportaciones crecieron 62%, y

d. los principales importadores de ferromanganeso a nivel mundial fueron Italia con 15%, Estados Unidos con 10%, Alemania y Países Bajos con 9% respectivamente y Taiwán, Japón, Turquía, Francia y Canadá tienen una participación inferior al 6%, donde India ocupó el lugar diez con 3%.

88. Para sustentar lo anterior, Minera Autlán presentó volúmenes, participaciones y tasas de crecimiento con cifras para el periodo analizado, relativas a los principales países productores, consumidores, importadores y exportadores, así como cifras para el periodo analizado de volúmenes de exportación e importación y balanza comercial, además de precios promedio mensuales de ferromanganeso en el mundo para el periodo analizado, información obtenida de CRU Group, del Instituto Internacional del Manganeso y de la revista Steel Insights para el periodo investigado.

89. Por su parte, la Secretaría se allegó de información del Centro de Comercio Internacional (ITC, por sus siglas en inglés de International Trade Center) de Trade Map, relativas a las estadísticas de importaciones y exportaciones mundiales correspondientes a la subpartida arancelaria 7202.11, dado que consideró que es la que corresponde a la gama de producto más restringida que contiene el ferromanganeso, a la que se refiere el punto 82 de la Resolución Preliminar.

90. Con base en la información descrita en los dos puntos anteriores de la presente Resolución, la Secretaría confirmó lo siguiente:

a. los principales exportadores de ferromanganeso en el periodo analizado fueron: Malasia (32%), Sudáfrica (16%), India (11%), Países Bajos (11%) y Rusia (8%), que contribuyeron, en conjunto, con el 78% del total de las exportaciones. México se ubicó en el lugar 29 con menos del 1% del total mundial;

b. los principales importadores de ferromanganeso en el periodo analizado fueron: Estados Unidos (17%), Alemania (11%), Países Bajos (9%), Taipéi Chino (8%) y Japón (7%); realizaron, en conjunto, el 52% del total de las importaciones. México se ubicó en el lugar 48 con menos del 1% del total mundial, y

c. los precios promedio de las exportaciones de ferromanganeso en India tuvieron un comportamiento decreciente en el periodo analizado, al registrar una caída de 15% y un descenso de menos del 1% en el periodo investigado.

4. Mercado nacional

91. En la etapa final de la investigación, la Secretaría evaluó el comportamiento del mercado nacional con base en la información que consta en el expediente administrativo del caso, incluyendo las cifras nacionales de producción y exportaciones presentadas por Minera Autlán, y las cifras de las que se allegó la Secretaría, relativas a las importaciones de ferromanganeso realizadas a través de las fracciones arancelarias 7202.11.01 y 9802.00.13 de la TIGIE, obtenidas del listado de operaciones de importación del SIC-M para el periodo analizado, conforme a lo descrito en el punto 105 de la presente Resolución.

92. Considerando la información señalada en el punto anterior, la Secretaría confirmó que el Consumo Nacional Aparente (CNA), medido como la Producción Nacional Orientada al Mercado Interno (PNOMI) más las importaciones, disminuyó 25% del periodo julio de 2018-junio de 2019 al comprendido entre julio de 2019-junio de 2020 y aumentó 3% en el periodo investigado, acumulando una caída de 23% en el periodo analizado. Asimismo, el consumo interno, medido como las ventas nacionales al mercado interno más las importaciones, disminuyó 24% de julio de 2018-junio de 2019 a julio de 2019-junio de 2020 y aumentó 6% en el periodo investigado, acumulando una caída de 20% en el periodo analizado.

93. Minera Autlán señaló que la reducción registrada en el CNA fue resultado de la caída de la demanda provocada por la crisis económica que generó la aparición de la pandemia ocasionada por el virus SARS-CoV2 (“COVID-19”) al inicio de 2020 y, de hecho, la parte final del periodo julio de 2019-junio de 2020 fue el momento más crítico de la crisis al haberse declarado en México, en marzo de 2020, el confinamiento obligatorio de un segmento muy importante de las actividades económicas, mientras que, en un gran número de países en el mundo ya se había declarado desde el inicio de 2020. No obstante, el mayor impacto de dicho confinamiento en México se registró en el segundo trimestre de 2020; para el segundo trimestre de 2021, se inició una recuperación de diversas actividades, la cual se reflejó en un crecimiento importante del Producto Interno Bruto (PIB).

94. Por su parte, el volumen total importado de ferromanganeso disminuyó 12% en el periodo julio de 2019-junio de 2020 y aumentó 74% en el periodo investigado, acumulando un incremento de 53% en el periodo analizado. Durante el periodo analizado las importaciones totales se efectuaron de 6 países. En particular, los principales orígenes de las importaciones totales de ferromanganeso, durante el periodo analizado, fueron: India (62%), Rusia (23%) y Sudáfrica (11%) los cuales, de manera conjunta, concentraron el 96%.

95. Respecto al volumen de producción nacional de ferromanganeso, se observó que registró un descenso de 23% en el periodo julio de 2019-junio de 2020 y 2% en el periodo investigado, acumulando una caída de 25% en el periodo analizado. La PNOMI tuvo un comportamiento similar al acumular una caída de 28% en el periodo analizado, debido a disminuciones de 26% en el periodo julio de 2019-junio de 2020 y 3% en el periodo investigado.

96. Por su parte, las exportaciones aumentaron 4.7 veces en el periodo julio de 2019-junio de 2020 y 24% en el periodo investigado, lo que significó, de manera acumulada, un crecimiento de 6 veces en el periodo analizado.

97. En la etapa final de la investigación, la Embajada de India no presentó argumentos adicionales sobre este particular, por lo que, se confirma que el ferromanganeso se distribuye y comercializa a lo largo de México, su principal consumidor es la industria siderúrgica, especialmente, las empresas que fabrican aceros estructurales y especiales, soldadura para acero, hierro gris y hierro nodular, y que el consumo de ferromanganeso no responde a ciclos económicos marcados ni existe alguna estacionalidad en las ventas de los mercados nacional e internacional de dicha mercancía, como fue descrito en los puntos 72 de la Resolución de Inicio y 91 de la Resolución Preliminar.

5. Análisis de las importaciones

98. De conformidad con lo dispuesto en los artículos 3.1 y 3.2 del Acuerdo Antidumping, 41 fracción I de la LCE, y 64 fracción I del RLCE, la Secretaría evaluó el comportamiento y la tendencia de las importaciones del producto objeto de investigación durante el periodo analizado, tanto en términos absolutos como en relación con la producción o el consumo nacional.

99. Como se describe en el punto 93 de la Resolución Preliminar, Minera Autlán señaló que, en los últimos años, las importaciones de ferromanganeso originarias de India han ingresado a México cada vez con mayores volúmenes y a precios más bajos, debido a que se realizan mediante prácticas desleales de comercio internacional con altos márgenes de dumping, dañando a la rama de producción nacional de la mercancía idéntica o similar.

100. Para sustentar el análisis de las importaciones objeto de investigación, Minera Autlán presentó el listado de operaciones de importación del SAT para las fracciones arancelarias 7202.11.01 y 9802.00.13 de la TIGIE, que le fue proporcionado por la CAMIMEX, cifras de sus indicadores económicos y financieros, así como de las importaciones totales de ferromanganeso, definitivas y temporales, para el periodo analizado, incluyendo las originarias de India, acompañadas de una metodología de depuración, un análisis estadístico y diversos cuadros y gráficas elaborados por la propia Minera Autlán.

101. Minera Autlán indicó que, si bien, durante el periodo analizado no se realizaron importaciones del producto objeto de investigación a través de la fracción arancelaria 9802.00.13, el ferromanganeso puede ingresar al mercado mexicano a través de ella, por lo que, debe considerarse dentro del análisis, dado que la investigación antidumping se lleva a cabo respecto de un producto, independientemente de la fracción arancelaria por el cual se clasifica. Asimismo, precisó que, si bien, la fracción arancelaria 7202.11.01 es específica para el ferromanganeso y todas las operaciones deberían corresponder a dicha mercancía,identificó que también ingresaron productos distintos al ferromanganeso. Presentó una metodología de depuración de las importaciones, realizada a partir de los campos de descripción del producto que se presenta en el listado de operaciones de importación del SAT, a fin de considerar en el análisis sólo aquellas que corresponden a ferromanganeso y cuantificar específicamente su volumen, valor y precio.

102. En la presente investigación, la Embajada de India no cuestionó la metodología aplicada para identificar las importaciones de ferromanganeso tanto originarias de India como de otros orígenes.

103. Por su parte, la Secretaría se allegó de información adicional a fin de determinar con mayor certeza los valores y volúmenes de las importaciones que corresponden únicamente a ferromanganeso, tanto originarias del país investigado como de los demás orígenes. Para ello, requirió los pedimentos de las operaciones de importación y documentación anexa, realizadas durante el periodo analizado, a diversos agentes aduanales, empresas importadoras y a la ANAM, como se señaló en el punto 97 de la Resolución Preliminar.

104. De acuerdo con lo señalado en el punto 98 de la Resolución Preliminar, la Secretaría revisó la información descrita en el punto anterior, la cual se ajustó con las operaciones de la base de datos del SIC-M y observó que, en general, la mercancía identificada como ferromanganeso coincide con la identificada en el inicio de la investigación, por lo que, confirmó la pertinencia de utilizar la metodología descrita en el punto 95 de la Resolución Preliminar.

105. Con base en la información descrita en los puntos 103 y 104 de la presente Resolución, la Secretaría obtuvo el valor y volumen de las importaciones de ferromanganeso de India y de los demás orígenes y, a partir de dicha información, realizó el análisis de las importaciones; asimismo, calculó los indicadores relacionados. En este sentido, y en virtud de lo señalado en el punto 24 de la Resolución de Inicio, la Secretaría confirmó utilizar las cifras obtenidas de la base de las estadísticas de importación que reporta el SIC-M, al considerarla como la mejor información disponible al ser cifras que provienen directamente de fuentes oficiales, como se indicó en el punto 33 de la presente Resolución.

106. Por lo anterior, la Secretaría concluyó que las importaciones totales específicas de ferromanganeso tuvieron un comportamiento positivo ya que acumularon un crecimiento de 53% durante el periodo analizado, como resultado de una disminución de 12% en el periodo julio de 2019-junio de 2020 y un incremento de 74% en el periodo investigado. Este crecimiento se explica en gran medida por el desempeño de las importaciones investigadas.

107. En efecto, las importaciones originarias de India muestran que se incrementaron durante el periodo analizado, al disminuir 42% en el periodo julio de 2019-junio de 2020 pero se incrementaron 228% en el periodo investigado, acumulando un incremento de 91% en el periodo analizado. Asimismo, dichas importaciones aumentaron su participación respecto a las importaciones totales, al pasar de representar 60% en el periodo julio de 2018-junio de 2019 a 75% en el periodo investigado, lo que significó un incremento de 15 puntos porcentuales en el periodo analizado.

108. En contraste, las importaciones de origen distinto al país investigado, se comportaron de manera opuesta, al incrementarse 32% en el periodo julio de 2019-junio de 2020, pero caer 28% en el periodo investigado, para acumular una caída de 5% en el periodo analizado. En este sentido, dichas importaciones disminuyeron su participación respecto a las importaciones totales de ferromanganeso en 15 puntos porcentuales, al pasar de representar 40% en el periodo julio de 2018-junio de 2019 a 25% en el periodo investigado.

109. En términos del mercado nacional, la Secretaría concluyó que las importaciones investigadas incrementaron su participación en relación con el CNA, el consumo interno, la PNOMI y las ventas al mercado interno de Minera Autlán. Respecto al CNA y el consumo interno, dichas importaciones representaron 4% en el periodo julio de 2018-junio de 2019, 3% en el periodo julio de 2019-junio de 2020 y 9% en el periodo investigado, tal como se ilustra en la siguiente gráfica; mientras que, respecto a la PNOMI representaron 4% en el periodo julio de 2018-junio de 2019, 3% en el periodo julio de 2019-junio de 2020 y 11% en el periodo investigado; además de que, respecto a las ventas al mercado interno de Minera Autlán representaron 4% en el periodo julio de 2018-junio de 2019, 3% en el periodo julio de 2019-junio de 2020 y 10% en el periodo investigado.

110. Las importaciones de otros orígenes pasaron de representar 2% en el periodo julio de 2018-junio de 2019 a 3% en el periodo investigado respecto del CNA y el consumo interno; mientras que, respecto a la PNOMI y las ventas al mercado interno de Minera Autlán se mantuvieron constantes en 3% al comparar el periodo julio de 2018-junio de 2019 y el periodo investigado.

111. Por su parte, la PNOMI disminuyó su participación en el CNA en 6 puntos porcentuales en el periodo analizado, al pasar de 94% en el periodo julio de 2018-junio de 2019 a 88% en el periodo investigado, dicha participación disminuyó 5 puntos porcentuales en el periodo investigado, atribuibles a las importaciones en condiciones de discriminación de precios, ya que las importaciones de otros orígenes disminuyeron su participación en un punto porcentual, al pasar de 4% en el periodo julio de 2019-junio de 2020 a 3% en el periodo investigado.

112. Estos resultados indican que, si bien, el mercado nacional de ferromanganeso tuvo una ligera recuperación en el periodo investigado, fueron las importaciones investigadas las que se beneficiaron, en mayor medida, en detrimento principalmente de la rama de producción nacional y de las importaciones de los demás orígenes.

113. De acuerdo con la información que consta en el expediente administrativo del caso, la Secretaría constató que el CNA de ferromanganeso registró una disminución de 23% durante el periodo analizado: disminuyó 25% en el periodo julio de 2019-junio de 2020 y creció 3% en el periodo investigado. El crecimiento del CNA en el periodo investigado es menor al crecimiento que registró el volumen de las importaciones investigadas de 228%.

114. Con base en el análisis descrito en los puntos anteriores de la presente Resolución, la Secretaría concluyó que las importaciones investigadas registraron una tendencia creciente tanto en términos absolutos como en relación con el mercado y la producción nacional, durante el periodo analizado y, en particular, en el periodo investigado, mientras que, la rama de producción nacional perdió participación en el CNA en los mismos periodos, lo que indica la existencia de un desplazamiento del producto fabricado en México causado por las importaciones de ferromanganeso originarias de India en condiciones de dumping.

6. Efectos sobre los precios

115. De conformidad con lo dispuesto en los artículos 3.1 y 3.2 del Acuerdo Antidumping, 41 fracción II de la LCE, y 64 fracción II del RLCE, la Secretaría analizó si las importaciones investigadas concurrieron al mercado nacional a precios considerablemente inferiores a los del producto nacional similar, o bien, si el efecto de estas importaciones fue hacer bajar los precios internos o impedir el aumento que, en otro caso, se hubiera producido, y si el nivel de precios de las importaciones fue determinante para explicar su comportamiento en el mercado nacional.

116. Como se indicó en el punto 110 de la Resolución Preliminar, Minera Autlán argumentó que los precios de las importaciones de ferromanganeso de India han disminuido constante y considerablemente durante el periodo analizado, lo que explica el aumento significativo del volumen de importaciones acreditado en el apartado anterior, impactando negativa e inevitablemente a la rama de producción nacional, dada la subvaloración existente respecto a los precios nacionales. Asimismo, indicó que, el daño no solo se refleja en la penetración y el desplazamiento ocasionado por dichas importaciones, sino, en el efecto que ejerce en las negociaciones de precios que realiza, ya que, al ser un commodity los clientes solo le continuarán comprando siempre que baje sus precios a niveles de los precios dumping de las importaciones objeto de investigación, de otra forma, se verá desplazada de inmediato por el producto originario de India. Señaló que, debido a la presión que ejercen las importaciones investigadas, sus precios no han podido llegar al nivel considerado leal (precio spot de los Estados Unidos), por lo que, el diferencial de precios entre el precio de Minera Autlán y el precio spot estadounidense da clara muestra del rezago de Minera Autlán debido a las importaciones objeto de dumping.

117. A fin de hacer comparables los precios de las importaciones con los precios nacionales, Minera Autlán los homologó al 73% de contenido de manganeso que tiene el ferromanganeso que fabrica, presentó tanto las cifras relativas a los precios estimados para cada país, como la información que sustenta dichos contenidos, obtenidas del SNICE, de la empresa exportadora de India Sarda Energy y CRU Group.

118. En la etapa final de la investigación, la Embajada de India no presentó pruebas ni argumentos que desvirtuaran el análisis de precios que la Secretaría realizó en la etapa inicial y confirmó en la etapa preliminar.

119. Al igual que, en la etapa previa, la Secretaría calculó los precios implícitos promedio de las importaciones objeto de investigación y del resto de los países, a partir de los volúmenes y valores obtenidos conforme lo descrito en el punto 105 de la presente Resolución. Asimismo, para analizar los precios de las importaciones al mismo nivel de competencia, se incluyó el pago de los derechos de trámite aduanero para ponerlas en el mercado mexicano, así como la homologación relativa al contenido de manganeso, propuesta por Minera Autlán.

120. Con base en la información anterior, la Secretaría constató que existió un comportamiento decreciente de los precios implícitos de las importaciones en el mercado mexicano en el periodo analizado, debido a que, el precio de las importaciones investigadas disminuyó 14% en el periodo julio de 2019-junio de 2020 y 4% en el periodo investigado, acumulando una caída de 17% en el periodo analizado. Por su parte, el precio promedio de las importaciones de otros orígenes disminuyó 15% en el periodo julio de 2019-junio de 2020, y creció 11% en el periodo investigado, acumulando una caída de 6% en el periodo analizado.Asimismo, la Secretaría corroboró que los precios de la mercancía investigada pasaron de ubicarse 1% por arriba de los precios de ferromanganeso importado de otros orígenes en el periodo julio de 2018-junio de 2019 a 12% por debajo en el periodo investigado.

121. Por otro lado, con base en la información obtenida de las cifras de ventas al mercado interno de la rama de producción nacional, la Secretaría confirmó que el precio promedio de las ventas internas de la mercancía nacional, medido en dólares, disminuyó 14% en el periodo julio de 2019-junio de 2020 y creció 5% en el periodo investigado, acumulando una caída de 10% en el periodo analizado. No obstante, al compararlo con los precios de las importaciones investigadas, se confirmó que estos últimos se ubicaron 11%, 10% y 18% por debajo del precio nacional en los periodos julio de 2018-junio de 2019, julio de 2019-junio de 2020 y el periodo investigado, respectivamente, como se ilustra en la gráfica siguiente:

122. Con base en los resultados descritos en los puntos anteriores de la presente Resolución, la Secretaría confirmó lo señalado en el punto 116 de la Resolución Preliminar y concluyó lo siguiente: i) la existencia de subvaloración del precio promedio del producto investigado respecto al precio promedio de las ventas internas de la rama de producción nacional a lo largo del periodo analizado, y ii) una disminución de los precios nacionales en el periodo analizado. En este sentido, la Secretaría confirmó que la subvaloración respecto a los precios nacionales y el bajo nivel de precios de las importaciones investigadas, efectuadas encondiciones de dumping conforme fue establecido previamente en el punto 64 de la presente Resolución, observados en el periodo analizado, están asociados con volúmenes crecientes de estas, una mayor participación en el mercado nacional y el desplazamiento de ventas de mercancía fabricada por Minera Autlán, además de haber impedido una recuperación económica y financiera de la rama de producción nacional.

7. Efectos sobre la rama de producción nacional

123. De conformidad con lo dispuesto en los artículos 3.1 y 3.4 del Acuerdo Antidumping, 41 fracción III de la LCE, y 64 fracción III del RLCE, la Secretaría evaluó los efectos de las importaciones objeto de investigación sobre los indicadores económicos y financieros de la rama de producción nacional del producto similar.

124. En la presente investigación Minera Autlán argumentó que la presencia en el mercado mexicano de las importaciones de ferromanganeso originarias de India, efectuadas en condiciones de discriminación de precios y su aumento en términos absolutos y en relación con el mercado, causaron daño a la rama de producción nacional de ferromanganeso; daño que se reflejó negativamente en sus principales indicadores económicos y fue causado directamente por dichas importaciones.

125. En la etapa final de la investigación, Minera Autlán reiteró que las pruebas que presentó demuestran el impacto negativo de las importaciones de ferromanganeso de India sobre los indicadores de la rama de producción nacional, durante el periodo investigado. Asimismo, precisó que, aunque en varios indicadores se registró una mejoría en el periodo investigado, al ser comparados con el inicio del periodo analizado (periodo previo a la pandemia) dicha mejoría es a niveles muy bajos.

126. Con el fin de evaluar los efectos de las importaciones investigadas sobre la rama de producción nacional, la Secretaría consideró los indicadores económicos y financieros de Minera Autlán para el periodo analizado, ya que esta empresa constituye la rama producción nacional de ferromanganeso similar al que es objeto de investigación, de acuerdo con lo descrito en el punto 86 de la presente Resolución.

127. Con base en la información señalada anteriormente, la Secretaría confirmó que, el volumen de producción de Minera Autlán acumuló una caída de 25% en el periodo analizado, derivado de disminuciones de 23% en el periodo julio de 2019-junio de 2020 y de 2% en el periodo investigado. Asimismo, el volumen de su producción orientada al mercado interno acumuló una caída de 28% en el periodo analizado, derivada de caídas de 26% y 3% en los periodos julio de 2019-junio de 2020 y en el periodo investigado, respectivamente.

128. Por otro lado, en el contexto del comportamiento del CNA y el consumo interno de ferromanganeso registrado en el periodo analizado, descritos en el punto 92 de la presente Resolución, se concluye que la producción orientada al mercado interno de Minera Autlán disminuyó su participación en el CNA en el periodo analizado en 6 puntos porcentuales, al pasar de representar 94% en el periodo julio de 2018-junio de 2019 al 88% en el periodo investigado; mientras que, las ventas al mercado interno disminuyeron en los mismos niveles su participación en el consumo interno.

129. Por su parte, las ventas totales de la rama de producción nacional presentaron una caída acumulada de 21% en el periodo analizado al disminuir 22% en el periodo julio de 2019-junio de 2020 y aumentar 1% en el periodo investigado. La Secretaría confirmó que, el desempeño que registraron las ventas totales se explica, en gran medida, por el comportamiento que tuvieron las ventas al mercado interno, en virtud de lo siguiente:

a. las ventas al mercado interno representaron el 97% de las ventas totales efectuadas en el periodo analizado, y presentaron una caída acumulada de 25% en el periodo analizado, al disminuir 25% en el periodo julio de 2019-junio de 2020 y mantenerse prácticamente constantes en el periodo investigado, al observar un crecimiento de 0.5%, y

b. las ventas destinadas al mercado de exportación, que representaron apenas el 3% de las ventas totales, crecieron 6 veces en el periodo analizado, al aumentar 4.7 veces en el periodo julio de 2019-junio de 2020 y 24% en el periodo investigado.

130. Por otro lado, el empleo de la rama de producción nacional disminuyó 21% en el periodo analizado debido a una caída de 24% en el periodo julio de 2019-junio de 2020 y a un incremento de 4% en el periodo investigado; mientras que, la masa salarial presentó un comportamiento similar al caer 19% en el periodo julio de 2019-junio de 2020 e incrementarse 17% en el periodo investigado, acumulando una caída de 5% en el periodo analizado. Asimismo, la productividad del empleo aumentó 1% en el periodo julio de 2019-junio de 2020 y cayó 6% en el periodo investigado, lo que generó un decremento acumulado de 4% en el periodo analizado; resultado del comportamiento observado tanto en el empleo como en la producción en el periodo analizado.

131. En relación con los inventarios a final de periodo de la rama de producción nacional, se observó una disminución de 75% en el periodo analizado, derivado de un aumento de 20% en el periodo julio de 2019-junio de 2020 y una caída de 79% en el periodo investigado. Lo anterior, considerando que la proporción de los inventarios a ventas al mercado interno de Minera Autlán disminuyó en el periodo analizado, al pasar de ubicarse en 3% para el periodo julio de 2018-junio de 2019 a 1% en el periodo investigado.

132. En cuanto a la capacidad instalada de la rama de producción nacional relativa a la fabricación de ferromanganeso, la Secretaría observó que incrementó 6% en el periodo analizado, derivado de un aumento de 5% en el periodo julio de 2019-junio de 2020 y mantenerse casi constante en el periodo investigado al registrar un crecimiento solo de 0.3%. No obstante, el porcentaje de utilización de esta disminuyó en el periodo analizado, lo cual se explica fundamentalmente por el comportamiento decreciente de la producción, al pasar de 77% en el periodo julio de 2018-junio de 2019 a 55% en el periodo investigado. Para sustentar lo anterior, Minera Autlán presentó cifras de capacidad instalada de sus tres plantas, con las que cubre la demanda total de sus productos y señaló que calculó las cifras específicas de ferromanganeso, a partir de la utilización de sus hornos disponibles (potencia eléctrica, consumo eléctrico y la disponibilidad del tiempo operado) a lo largo del periodo analizado.

133. En relación con la capacidad instalada y su nivel de utilización, en la etapa previa de la investigación, la Embajada de India señaló que en la Resolución de Inicio identificó que la industria nacional solo funciona al 55% de su capacidad, por lo que, es injustificado atribuir el supuesto daño a las exportaciones de India, cuando la industria nacional no está utilizando su plena capacidad.

134. Al respecto, Minera Autlán señaló que los argumentos de la Embajada de India son improcedentes, ya que la subutilización de su capacidad instalada es justamente un indicador directamente relacionado con la disminución de producción que ha tenido durante el periodo analizado, causado por la pérdida de ventas ocasionada por las importaciones originarias de India a precios dumping, y la consecuente pérdida de participación en el CNA.

135. De acuerdo con lo descrito en el punto 129 de la Resolución Preliminar, la Secretaría determinó que el argumento de la Embajada de India no es pertinente, por lo siguiente:

a. es un señalamiento parcial, sesgado y descontextualizado de lo indicado en la Resolución de Inicio, puesto que se refiere únicamente al periodo investigado. No obstante, en la Resolución de Inicio se analizó el comportamiento de la utilización de la capacidad instalada de la rama de producción nacional a lo largo del periodo analizado y, tal como se confirmó en la Resolución Preliminar y en la presente Resolución, se observó que esta disminuyó de 77% en el periodo julio de 2018-junio de 2019 a 55% en el periodo investigado, por lo que se confirmó la afectación observada en este indicador, y

b. lo anterior, no desvirtúa el daño causado por las importaciones originarias de India, por el contrario, la disminución en la utilización de la capacidad instalada es derivada del crecimiento que dichas importaciones registraron con significativos márgenes de subvaloración, las cuales repercutieron de manera negativa en la producción nacional, la utilización de la capacidad instalada, las ventas al mercado interno y la pérdida de participación de mercado; situación que así lo sustenta el análisis descrito en los puntos 127 a 132 de la presente Resolución.

136. La Secretaría evaluó la situación financiera de Minera Autlán con base en la información presentada por dicha empresa, referente a: i) estados de costos, ventas y utilidades de la mercancía similar destinada a los mercados total e interno para periodos anuales comprendidos dentro del periodo analizado, y ii) estados financieros dictaminados y reportes trimestrales públicos, los cuales, según las notas de los estados financieros dictaminados que Minera Autlán presenta a la Bolsa Mexicana de Valores, se encuentran convertidos a dólares, puesto que se trata de su moneda funcional, conforme a las Normas Internacionales de Información Financiera. Al respecto, la Secretaría observó dicha situación y reiteró que no afecta de manerasignificativa el cálculo de razones financieras necesarias para este análisis, por lo que, no es necesario la conversión y el uso de estados financieros en pesos mexicanos de la productora nacional. Asimismo, Minera Autlán no indicó la existencia de nuevas inversiones o de proyectos relacionados a la producción de la mercancía similar, como se indicó en los puntos 103 de la Resolución de Inicio y 130 de la Resolución Preliminar.

137. En la etapa final de la investigación, la Secretaría actualizó la información financiera de Minera Autlán a fin de hacer comparables sus cifras, lo cual se realizó mediante el método de cambios en el nivel general de precios, con base en el Índice Nacional de Precios al Consumidor que publica el Instituto Nacional de Estadística y Geografía para los años y periodos que integran el periodo analizado.