DOF: 07/03/2023

RESOLUCIÓN por la que se declara el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de tubería de acero al carbono y aleada con costura longitudinal de seccióncircular, cuadrada y rectangular originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA Y DE LA REVISIÓN DE OFICIO DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES DE TUBERÍA DE ACERO AL CARBONO Y ALEADA CON COSTURA LONGITUDINAL DE SECCIÓN CIRCULAR, CUADRADA Y RECTANGULAR ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo E.C.Rev. 01/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 8 de marzo de 2018 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular originarias de la República Popular China (“China”), independientemente del país de procedencia (la “Resolución Final”). Mediante dicha Resolución, la Secretaría determinó imponer cuotas compensatorias definitivas a las importaciones definitivas y temporales, en los siguientes términos:

a. de 0.506 dólares por kilogramo para las importaciones provenientes de Tianjin Huilitong Steel Tube Co. Ltd.;

b. de 0.618 dólares por kilogramo para las importaciones provenientes de Tangshan Zhengyuan Pipeline Co. Ltd., Tianjin Youfa Dezhong Steel Pipe Co. Ltd., Tianjin Youfa Steel Pipe Group Co. Ltd.- No. 1 Branch Company., y Tianjin Youfa Steel Pipe Group Co. Ltd.- No. 2 Branch Company y de las demás exportadoras de China;

c. de 0.356 dólares por kilogramo para las importaciones provenientes de Huludao City Steel Pipe Industrial Co. Ltd., y

d. de 0.537 dólares por kilogramo para las importaciones provenientes de Tianjin United Steel Pipe Co. Ltd.

B. Aviso sobre la vigencia de cuotas compensatorias

2. El 2 de noviembre de 2022 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó la tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular originaria de China, objeto de este examen.

C. Manifestación de interés

3. El 25 y 27 de enero de 2023, Forza SPL, S.A. de C.V., Pytco, S. de R.L. de C.V. (antes Pytco, S.A. de C.V.), y Tubería Laguna, S.A. de C.V. (“Forza SPL”, “Pytco” y “Tubería Laguna”, respectivamente) manifestaron su interés en que la Secretaría inicie el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular originarias de China. Forza SPL, Pytco y Tubería Laguna propusieron como periodo de examen el comprendido del 1 de enero de 2022 al 31 de diciembre de 2022.

4. Forza SPL, Pytco y Tubería Laguna son empresas constituidas conforme a las leyes mexicanas. Su principal objeto consiste en realizar actividades relacionadas con el acero, entre otras, la compra, venta y fabricación de toda clase de tubos y materiales de acero. Para acreditar su calidad de productoras nacionales de tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular presentaron cartas de la Cámara Nacional de la Industria del Hierro y del Acero del 12 y 18 de enero de 2023, respectivamente, que así las acredita.

D. Producto objeto de examen y de la revisión de oficio

1. Descripción del producto

5. El producto objeto de examen y de la revisión de oficio es la tubería de acero al carbono y aleada con costura longitudinal (con excepción de la inoxidable); de sección circular y sección cuadrada o de Perfil Estructural Hueco (HSS, por las siglas en inglés de Hollow Square Section) con sus rectangulares correspondientes.

6. La tubería objeto de examen se conoce comercialmente como tubo redondo con costura, tubo con costura, tubo de acero al carbono, tubo de acero al carbón, tubo de acero al bajo carbono, tubo Soldadura por Resistencia Eléctrica (ERW, por las siglas en inglés de Electric Resistance Welding), tubo HSS, tubo estructural, tubo mecánico, tubo PTR (Perfil Tubular Rectangular), tubo de conducción, tubo cuadrado, tubo rectangular, tubo para pilotes, tubo petrolero, ademe liso, ademe ranurado, tubo roscado, tubo para agua, tubo para gas, tubería de línea y tubo para columna de bomba.

2. Características

7. La tubería objeto de examen es de sección circular con diámetro exterior de 4 a 16 pulgadas, de sección cuadrada con diámetro exterior de 4×4 a 16×16 pulgadas y sus rectangulares correspondientes de 6×4 a 12×8 pulgadas, independientemente del espesor de pared o grado de acero con que se fabriquen, con extremos corte escuadra, biselados o cualquier otro acabado en sus extremos. Se compone principalmente de carbono, magnesio, fósforo, azufre y cobre. En menor proporción de uno o varios de los siguientes elementos: aluminio, boro, cromo, cobalto, cobre, plomo, manganeso, molibdeno, níquel, niobio, silicio, titanio, tungsteno, vanadio y circonio, entre otros. Las características mecánicas del producto son de tensión, cedencia y elongación. Su acabado es negro liso, recubrimiento o ranurado; sus extremos son planos, biselados o roscados.

3. Tratamiento arancelario

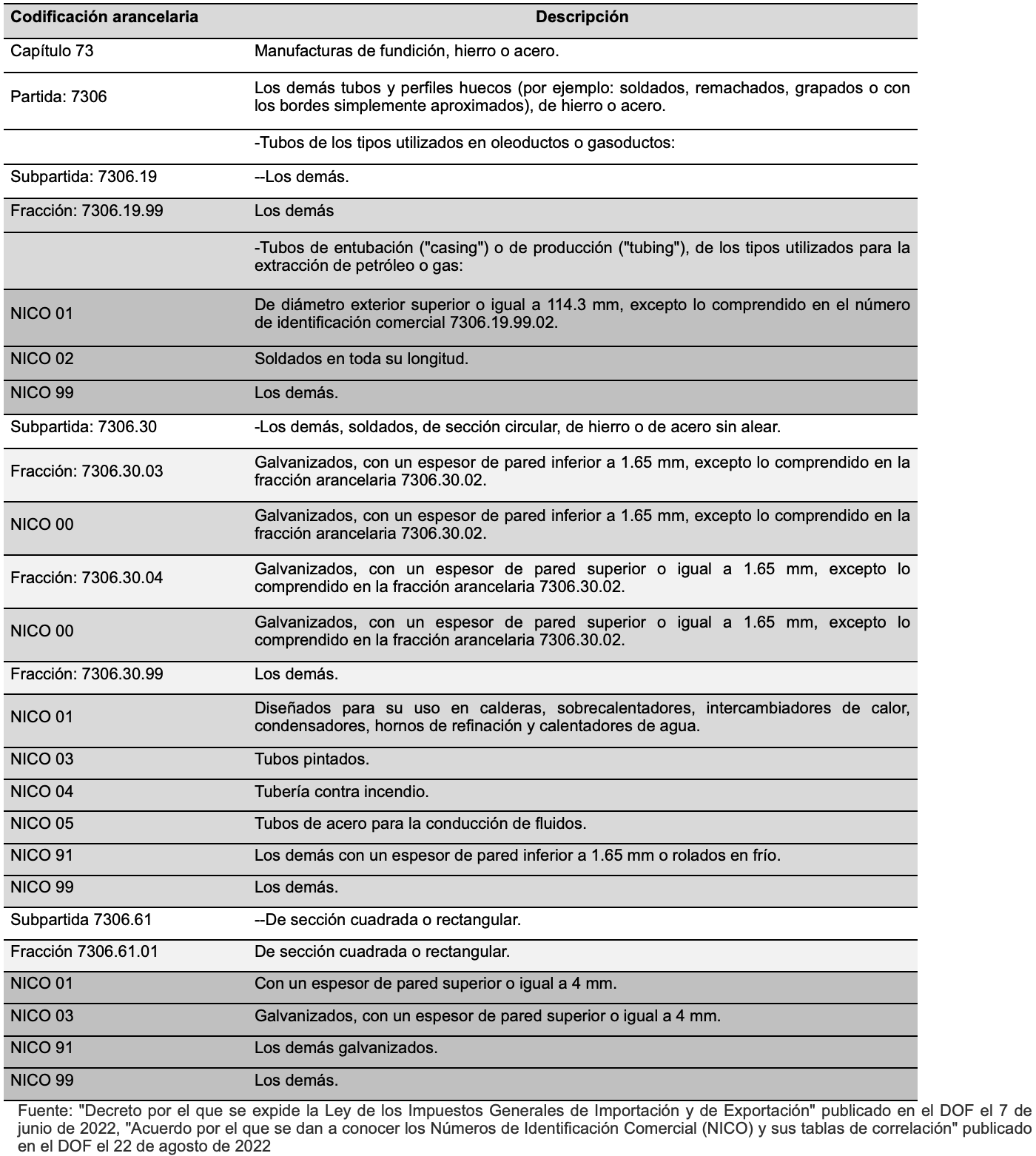

8. Durante la vigencia de la cuota compensatoria, el producto objeto de examen y de revisión de oficio ingresaba a través de las fracciones arancelarias 7306.19.99, 7306.30.01, 7306.30.99 y 7306.61.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE). Salvo alguna otra precisión, al señalarse “TIGIE”, se entenderá como el instrumento vigente en el periodo analizado o, en su caso, sus correspondientes modificaciones, conforme a la evolución que se describe a continuación.

9. El 20 de septiembre de 2019 se publicó en el DOF el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto por el que se establecen diversos Programas de Promoción Sectorial y el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación”, por el que se suprimieron las fracciones arancelarias 7306.30.01 y 7306.61.01 de la TIGIE y se crearon las fracciones arancelarias 7306.30.03 y 7306.30.04 de la TIGIE, que por su descripción comprenden el producto objeto de examen y de revisión de oficio.

10. El 1 de julio de 2020 se publicó en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera”, en el cual se observan las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE.

11. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación” (el “Acuerdo NICO”), en virtud del cual, se dan a conocer los NICO para las siguientes fracciones arancelarias:

a. Para la fracción arancelaria 7306.19.99 se crearon 3 NICO, siendo relevante para el producto objeto de examen los NICO 01, 02 y 99.

b. Para la fracción arancelaria 7306.30.03 se creó el NICO 00, siendo relevante el mismo para el producto objeto de examen.

c. Para la fracción arancelaria 7306.30.04 se creó el NICO 00, siendo relevante el mismo para el producto objeto de examen.

d. Para la fracción arancelaria 7306.30.99 se crearon 8 NICO, siendo relevante para el producto objeto

de examen los NICO 01, 03, 04, 05, 91 y 99.

e. Para la fracción arancelaria 7306.61.01 se crearon 4 NICO, siendo relevante para el producto objeto de examen los NICO 01, 03 y 99.

12. El 18 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020”, donde se indica que las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01, vigentes hasta el 27 de diciembre de 2020, corresponden a las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01, vigentes a partir del 28 de diciembre de 2020.

13. El 7 de junio de 2022 se publicó en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación” (LIGIE), en el que se establecen las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01, vigente a partir del 12 de diciembre de 2022, conforme a la “Cuarta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022” (la “Cuarta Resolución”), publicada en el DOF el 5 de diciembre de 2022.

14. El 14 de julio de 2022 se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2020-2022” (el “Acuerdo de correlación”), en el que se indica que las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 vigentes hasta el 11 de diciembre de 2022, corresponden a las mismas fracciones arancelarias, vigentes a partir del 12 de diciembre de 2022 conforme a la Cuarta Resolución indicada en el punto anterior.

15. El 22 de agosto de 2022 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación”, en el que se da a conocer los NICO, vigentes a partir del 12 de diciembre de 2022 conforme a la Cuarta Resolución, para las siguientes fracciones arancelarias:

a. Para la fracción arancelaria 7306.19.99 se crearon 3 NICO, siendo relevante para el producto objeto de examen los NICO 01, 02 y 99.

b. Para la fracción arancelaria 7306.30.03 se creó el NICO 00, siendo relevante el mismo para el producto objeto de examen.

c. Para la fracción arancelaria 7306.30.04 se creó el NICO 00, siendo relevante el mismo para el producto objeto de examen.

d. Para la fracción arancelaria 7306.30.99 se crearon 8 NICO, siendo relevante para el producto objeto de examen los NICO 01, 03, 04, 05, 91 y 99.

e. Para la fracción arancelaria 7306.61.01 se crearon 5 NICO, siendo relevante para el producto objeto de examen los NICO 01, 03, 91 y 99.

16. De acuerdo con lo anterior, el producto objeto de examen y de la revisión de oficio ingresa al mercado nacional a través de las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE, cuya descripción es la siguiente:

17. Las unidades de medida para operaciones comerciales son la tonelada, kilogramo, libra, metro, pie y pieza; conforme a la TIGIE es el kilogramo.

18. El 9 de mayo de 2022 se publicó en el DOF el “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior”, y el 25 de noviembre de 2022 se publicó en el DOF el “Acuerdo por el que se modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de comercio exterior”, mediante el cual, en su Anexo 2.2.1, numeral 8, fracción II, se sujetan a la presentación de un aviso automático ante la Secretaría las mercancías comprendidas en las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE, para efectos de monitoreo estadístico comercial cuando se destinen al régimen aduanero de importación definitiva.

19. De acuerdo con el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación”, publicado en el DOF el 7 de junio de 2022, las importaciones que ingresan a través de las fracciones arancelarias 7306.19.99 y 7306.30.99 de la TIGIE, se encuentran sujetas a un arancel del 5%, a partir del 12 de diciembre de 2022 y las fracciones arancelarias 7306.30.03, 7306.30.04 y 7306.61.01 se encuentran exentas. No obstante, mediante “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto para el apoyo de la competitividad de la industria automotriz terminal y el impulso al desarrollo del mercado interno de automóviles, el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto de la zona libre de Chetumal, el Decreto por el que se establecen diversos Programas de Promoción Sectorial, el Decreto por el que se regula la importación definitiva de vehículos usados y los diversos por los que se establecen aranceles-cupo”, publicado en el DOF el 18 de noviembre de 2022, se señala que las importaciones que ingresen a través de las fracciones arancelarias 7306.30.03, 7306.30.04 y 7306.61.01 estarán sujetas a un arancel del 10% aplicable a partir del 1 de junio de 2023, 5% a partir del 22 de septiembre de 2023 y exento a partir del 1 de octubre de 2024, mientras que, para las fracciones arancelarias 7306.19.99 y 7306.30.99 el arancel aplicable será del 10% a partir del 1 de junio de 2023 y de 5% a partir del 22 de septiembre de 2023.

4. Proceso productivo

20. El principal insumo para la fabricación del producto objeto de examen y de la revisión de oficio es la lámina rolada en caliente, además de otros insumos para procesos de acabado y recubrimiento, tales como el zinc (galvanizado), resinas epóxicas, polietileno o polipropileno y adhesivo.

21. El proceso de fabricación inicia a partir de un rollo de lámina rolada en caliente al carbono o aleado, el cual pasa a través de rodillos que le dan forma hasta llegar a la fase de soldadura. En dicha fase, se presentan los bordes paralelos de lámina entre sí y se sueldan mediante el método ERW (correspondiente a un proceso de soldadura con costura longitudinal), el cual puede aplicarse a base de impulsos eléctricos de baja o alta frecuencia (LFERW y HFERW, por las siglas en inglés de Low Frequiency Electric Resistance Welding y High Frequiency Electric Resistance Welding, respectivamente), para después eliminar los residuosde material extruidos durante la soldadura. Posteriormente, el tubo formado se enfría aplicando aire y agua, se introduce a una serie de rodillos para rectificar sus dimensiones finales, entre las que se encuentra la forma de su sección circular, cuadrada o rectangular y se corta a la longitud requerida. El producto terminado se somete a pruebas de laboratorio para certificar la calidad, características o propiedades físicas y químicas.

22. Adicionalmente, el tubo terminado puede ser sometido a procesos complementarios, tales como: recubierto en capas de zinc o cualquier otro material epóxico, polietileno o polipropileno ranurado del cuerpo o roscado en sus extremos, entre otros procesos.

5. Normas

23. El producto objeto de examen y de la revisión de oficio se fabrica bajo especificaciones de las normas internacionales de la Sociedad Americana para Pruebas y Materiales (ASTM, por las siglas en inglés de American Society for Testing Materials), en particular, las normas ASTM A-500, ASTM A-53 y del Instituto Americano del Petróleo (API, por las siglas en inglés de American Petroleum Institute), como lo es la API 5L.

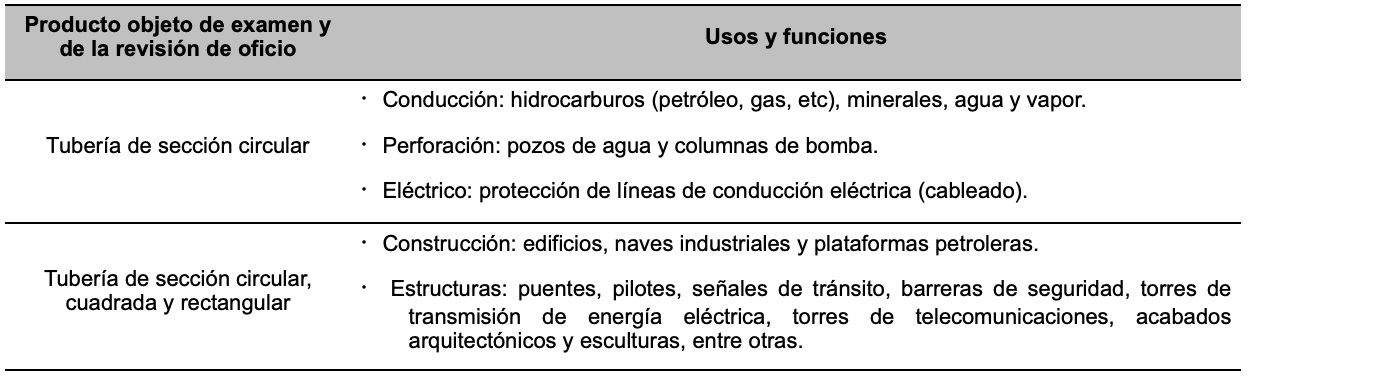

6. Usos y funciones

24. La tubería objeto de examen y de la revisión de oficio puede emplearse en diferentes actividades económicas como se indica a continuación:

E. Posibles partes interesadas

25. Las partes de que la Secretaría tiene conocimiento y que podrían tener interés en comparecer al presente procedimiento, son las siguientes:

1. Productoras nacionales

Arco Metal, S.A. de C.V.

Eje 120 No. 250

Col. Zona Industrial

C.P. 78395, San Luis Potosí, San Luis Potosí

Forza SPL, S.A. de C.V.

Av. José Vasconcelos No. 210, piso 12

Col. Residencial San Agustín, 1er Sector

C.P. 66260, San Pedro Garza García, Nuevo León

Productos Especializados de Acero, S.A. de C.V.

Poniente 134 No. 854

Col. Industrial Vallejo

C.P. 02300, Ciudad de México

Productos Laminados de Monterrey, S.A. de C.V.

Carretera a Colombia Km. 5.75, s/n

Col. Las Malvinas

C.P. 66052, General Escobedo, Nuevo León

Pytco, S. de R.L. de C.V.

Libramiento Carlos Salinas de Gortari Km. 8.5 No. 1500

Col. Occidental

C.P. 25640, Frontera, Coahuila

Ternium México, S.A. de C.V.

Avenida Universidad No. 992

Col. Cuauhtémoc

C.P. 66450, San Nicolás de los Garza, Nuevo León

Tubería Laguna, S.A. de C.V.

Valle del Guadiana No. 355

Parque Industrial Lagunero

C.P. 35077, Gómez Palacio, Durango

2. Importadoras

Bombas y Materiales Industriales, S.A. de C.V.

Blvd. Lázaro Cárdenas No. 10183, interior 2

Col. La Mesa

C.P. 22105, Tijuana, Baja California

Ferrepacifico Corporation, S.A. de C.V.

Blvd. Miguel de la Madrid Hurtado No. 472

Col. Fondeport

C.P. 28219, Manzanillo, Colima

Fersum, S.A. de C.V.

Av. Ricardo Margain Zozaya No. 201, interior 18

Col. Residencial San Agustín, 1er Sector

C.P. 66260, San Pedro Garza García, Nuevo León

3. Exportadoras

Huludao City Steel Pipe Industrial Co. Ltd.

Tianjin Youfa Dezhong Steel Pipe Co. Ltd.

Tianjin Youfa International Trade Co. Ltd.

Tianjin Youfa Steel Pipe Group Co. Ltd. No. 1 Branch Company

Tianjin Youfa Steel Pipe Group Co. Ltd. No. 2 Branch Company

Floor 7, No. 4 Anshun Building, Defeng Road

Hongqiao District

Zip Code 300123, Tianjin, China

Tianjin Uniglory International Trade Co. Ltd.

No. 50 Youyi Road, Room A1104

Hexi District

Zip Code 300061, Tianjin, China

Tianjin United Steel Pipe Co. Ltd.

No. 8 Hengtai Road

Daquizhuang Industrial Zone

Zip Code 301606, Tianjin, China

4. Exportadores de los que no se tienen datos de localización

Tianjin Huilitong Steel Tube Co. Ltd.

Tianjin Longshenghua Import and Export Trade Co. Ltd.

Tianjin Youfa HongTuo Steel Pipe Manufacturing Co. Ltd.

Tangshan Zhengyuan Pipeline Co. Ltd.

5. Gobierno

Embajada de China en México

Platón No. 317

Col. Polanco

C.P. 11560, Ciudad de México

CONSIDERANDOS

A. Competencia

26. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2, apartado A, fracción II, numeral 7 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía; 11.1, 11.2, 11.3, 11.4, 12.1 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”); 5o., fracción VII, 67, 68, 70, fracción I y II, 70 B y 89 F de la Ley de Comercio Exterior (LCE); y 80, 81, 99 y 100 párrafo segundo y tercero del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

27. Para efectos de este procedimiento de examen de vigencia y de la revisión de oficio son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo, aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide dicha Ley, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

28. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de la que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán tener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimación para el inicio del examen de vigencia

29. Conforme a los artículos 11.3 del Acuerdo Antidumping, 70, fracción II y 70 B de la LCE, las cuotas compensatorias definitivas se eliminarán en un plazo de cinco años contados a partir de su entrada en vigor, a menos que la Secretaría haya iniciado, antes de concluir dicho plazo, un examen de vigencia derivado de la manifestación de interés de uno o más productores nacionales.

30. En el presente caso, Forza SPL, Pytco y Tubería Laguna, en su calidad de productores nacionales del producto objeto de examen, manifestaron en tiempo y forma su interés en que se inicie el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular originarias de China, por lo que se actualizan los supuestos previstos en la legislación de la materia y, en consecuencia, procede iniciarlo.

E. Supuestos legales de la revisión de oficio

31. El artículo 11.1 del Acuerdo Antidumping prevé que un derecho antidumping, que en la legislación mexicana se denomina cuota compensatoria, permanecerá en vigor durante el tiempo y en la medida necesarios para contrarrestar el dumping que esté causando daño. Asimismo, el artículo 70, fracción I de la LCE señala que las cuotas compensatorias definitivas se eliminarán en un plazo de cinco años a partir de su imposición, a menos que antes de su vencimiento se haya iniciado un procedimiento de revisión anual a solicitud de parte o de oficio.

32. En este sentido, los artículos 11.2 del Acuerdo Antidumping, y 68 de la LCE, facultan a la Secretaría para examinar, motu proprio, es decir, de oficio en cualquier tiempo, la necesidad de mantener una cuota compensatoria. Lo anterior, a fin de revisar: (i) la cuota compensatoria definitiva; (ii) si es necesario mantener la cuota compensatoria para neutralizar el dumping; (iii) si sería probable que el daño siguiera produciéndose o volviera a producirse en caso de que la cuota compensatoria definitiva fuera suprimida o modificada, o (iv) el dumping y el daño conjuntamente.

33. El objeto de la cuota compensatoria es remediar un daño causado a una rama de producción nacional por una práctica desleal de comercio internacional, en este caso, el dumping. Dado que la discriminación de precios involucra precisamente una conducta dinámica en los precios, esta podría generar un comportamiento variable. Por ello, el mero transcurso del tiempo constituye un elemento suficiente para inferir un cambio en las circunstancias por las que se determinó una cuota compensatoria y en consecuencia justifica iniciar de oficio un procedimiento de revisión.

34. Por lo tanto, resulta altamente probable que las condiciones de mercado existentes al momento en el que se impusieron las cuotas compensatorias e incluso durante la substanciación del procedimiento que la antecedió hayan variado. En este caso, la cuota compensatoria ha estado vigente por casi 5 años. Por lo tanto, resulta procedente iniciar el presente procedimiento de revisión de oficio de las cuotas compensatorias para determinar la pertinencia de su mantenimiento, eliminación, modificación o actualización, con base en los datos pertenecientes a los periodos más cercanos posibles referidos en el punto 35 de la presente Resolución y con la mejor información disponible a partir de los hechos de los que se tenga conocimiento, de conformidad con la legislación nacional e internacional aplicable.

F. Periodo de examen, de la revisión de oficio y de análisis

35. La Secretaría determina fijar como periodo de examen y de la revisión de oficio el propuesto por Forza SPL, Pytco y Tubería Laguna, comprendido del 1 de enero de 2022 al 31 de diciembre 2022, y como periodo de análisis el comprendido del 1 de enero de 2018 al 31 de diciembre de 2022, toda vez que estos se apegan a lo previsto en el artículo 76 del RLCE y a la recomendación del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

36. Por lo expuesto, con fundamento en los artículos 11.1, 11.2, 11.3 y 11.4 del Acuerdo Antidumping; 67, 68, 70, fracción I y II, 70 B y 89 F de la LCE; y 99 y 100 segundo y tercer párrafo del RLCE, se emite la siguiente:

RESOLUCIÓN

37. Se declara el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias definitivas impuestas a las importaciones temporales y definitivas de tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular originarias de China, independientemente del país de procedencia, que ingresan a través de las fracciones arancelarias

7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE, o por cualquier otra.

38. Se fija como periodo de examen y de la revisión oficio el comprendido del 1 de enero de 2022 al 31 de diciembre de 2022 y como periodo de análisis el comprendido del 1 de enero de 2018 al 31 de diciembre de 2022.

39. Conforme a lo establecido en los artículos 11.2, 11.3 y 11.4 del Acuerdo Antidumping; 68, 70 y 89 F último párrafo de la LCE; y 94 del RLCE las cuotas compensatorias definitivas a que se refiere el punto 1 de la presente Resolución, continuarán vigentes mientras se tramita el presente procedimiento de examen de vigencia y de la revisión de oficio de dichas cuotas.

40. De conformidad con los artículos 6.1, 11.4, 12.1 y la nota al pie de página 15 del Acuerdo Antidumping; 3o., último párrafo, 53, 54, 68 y 89 F de la LCE; así como 99 último párrafo del RLCE, los productores nacionales, importadores, exportadores, personas morales extranjeras o cualquier persona que acredite tener interés jurídico en el resultado de este procedimiento de examen y de la revisión de oficio, contarán con un plazo de veintiocho días hábiles para acreditar su interés jurídico y presentar la respuesta a los formularios establecidos para tales efectos, así como los argumentos y las pruebas que consideren convenientes. El plazo de veintiocho días hábiles se contará a partir del día siguiente al de la publicación en el DOF de la presente Resolución. La presentación de la información podrá realizarse en forma física de las 9:00 a las 14:00 horas en el domicilio ubicado en Insurgentes Sur 1940, Colonia Florida, C.P. 01030, Ciudad de México, o bien, de manera electrónica conforme a lo dispuesto en el “Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía con el objeto de brindar facilidades a los usuarios de los trámites y procedimientos que se indican”, publicado en el DOF el 4 de agosto de 2021.

41. Los formularios oficiales a que se refiere el punto anterior, se podrán obtener a través de la página de Internet https://www.gob.mx/se/acciones-y-programas/industria-y-comercio-unidad-de-practicas-comerciales-internacionales-upci, asimismo, se podrán solicitar a través de la cuenta de correo electrónico upci@economia.gob.mx.

42. Notifíquese la presente Resolución a las partes de que se tenga conocimiento.

43. Comuníquese esta Resolución a la Agencia Nacional de Aduanas de México, para los efectos legales correspondientes.

44. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF.

Ciudad de México, a 1 de febrero de 2023.- La Secretaria de Economía, Raquel Buenrostro Sánchez.- Rúbrica.