DOF: 24/11/2022

RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de placa de acero en rollo originarias de la Federación de Rusia, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE PLACA DE ACERO EN ROLLO ORIGINARIAS DE LA FEDERACIÓN DE RUSIA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIAVisto para resolver en la etapa final el expediente administrativo E.C. 07/21 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 7 de junio de 1996 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de placa de acero en rollo originarias de la Federación de Rusia (“Rusia”), independientemente del país de procedencia (la “Resolución Final”). Mediante dicha Resolución, la Secretaría determinó imponer una cuota compensatoria definitiva de 29.30%.

B. Exámenes de vigencia previos

2. El 11 de junio de 2003, el 6 de junio de 2007, el 22 de noviembre de 2012 y el 2 de mayo de 2017, se publicaron en el DOF las Resoluciones finales del primer, segundo, tercer y cuarto examen de vigencia de cuota compensatoria, respectivamente, mediante las cuales se determinó prorrogar la vigencia de la cuota compensatoria.

C. Elusión de cuota compensatoria

3. El 19 de febrero de 2014 se publicó en el DOF la Resolución final de la investigación sobre elusión del pago de la cuota compensatoria impuesta a las importaciones de placa de acero en rollo originarias de Rusia, independientemente del país de procedencia, mediante la cual se determinó la imposición de la cuota compensatoria de 29.30% a las importaciones de placa de acero en rollo aleada al boro, con ancho mayor o igual a 600 milímetros (mm), espesor superior o igual a 4.75 mm, pero inferior o igual a 10 mm, con un contenido de boro igual o superior a 0.0008%, que ingresaban por la fracción arancelaria 7225.30.03 de laTarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) y que actualmente ingresan por la fracción arancelaria 7225.30.07 de la TIGIE, originarias de Rusia.

D. Aviso sobre la vigencia de cuotas compensatorias

4. El 13 de octubre de 2020 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó la placa de acero en rollo originaria de Rusia, objeto de este examen.

E. Manifestación de interés

5. El 28 y 30 de abril de 2021 Ternium México, S.A. de C.V. y Altos Hornos de México, S.A.B. de C.V. (“Ternium” y AHMSA respectivamente o en conjunto las “Productoras Nacionales”), manifestaron su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de placa de acero en rollo originarias de Rusia. AHMSA y Ternium propusieron como periodo de examen el comprendido del 1 de abril de 2020 al 31 de marzo de 2021, AHMSA propuso como periodo de análisis el comprendido de abril de 2016 a marzo de 2021.

F. Resolución de inicio del examen de vigencia de la cuota compensatoria

6. El 27 de mayo de 2021 la Secretaría publicó en el DOF la Resolución por la que se declaró el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuestas a las importaciones de placa de acero en rollo originarias de Rusia (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de abril de 2020 al 31 de marzo de 2021 y como periodo de análisis el comprendido del 1 de abril de 2016 al 31 de marzo de 2021.

G. Producto objeto de examen

1. Descripción del producto

7. El producto objeto de examen es la placa o plancha de acero en rollo, o lámina de acero sin alear y aleada con un contenido de boro igual o superior a 0.0008%, rolada en caliente, de ancho mayor o igual a 600 mm y espesor igual o mayor a 4.75 mm, pero inferior o igual a 10 mm. Se fabrica conforme a normas internacionales que se indican en los puntos 18 y 19 de la presente Resolución, a partir de lingote o planchón de acero, en diferentes medidas y especificaciones físicas y químicas. En el mercado internacional se le conoce como “heavy plate”, “medium plate”, “hot rolled steel plates in coils”, o simplemente “hot rolled coils”.

2. Tratamiento arancelario

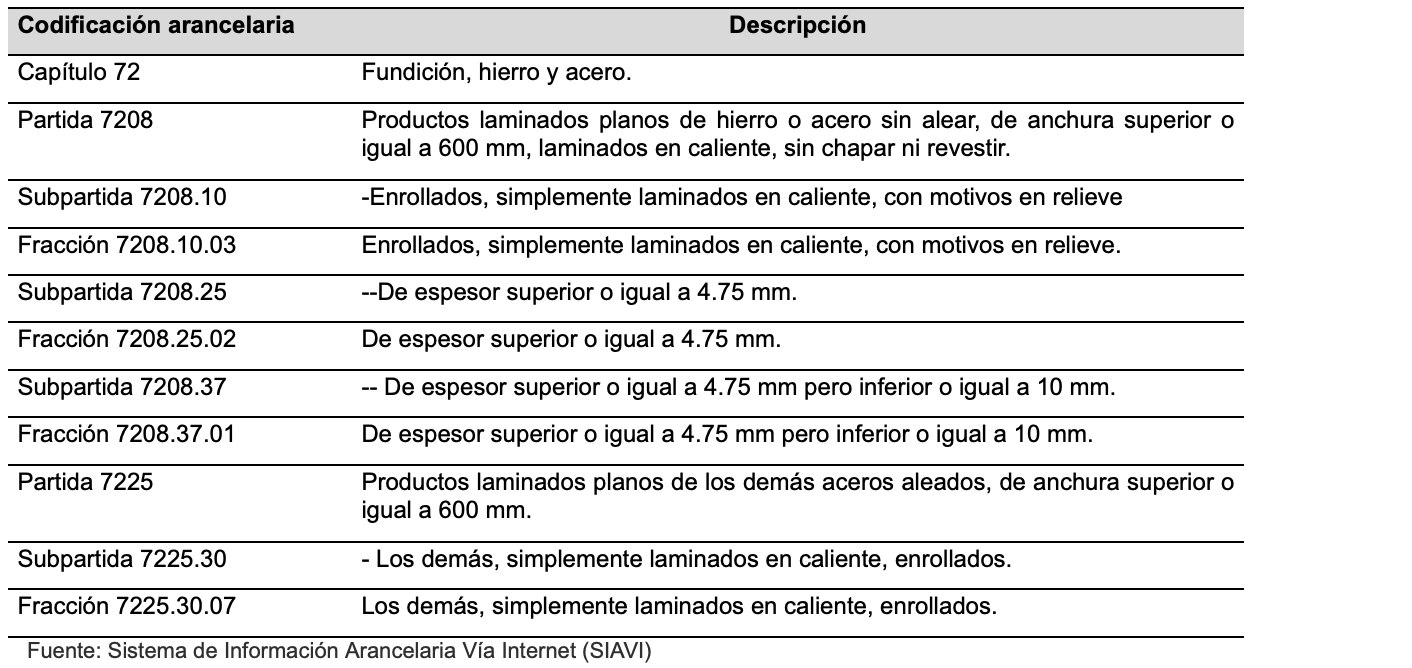

8. Durante el examen de vigencia anterior, el producto objeto de examen se clasificaba en las fracciones arancelarias 7208.10.02, 7208.25.99, 7208.37.01 y 7225.30.03 de la TIGIE, sin embargo, de conformidad con el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto por el que se establecen diversos Programas de Promoción Sectorial y el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación” publicado en el DOF el 20 de septiembre de 2019, se suprimieron las fracciones arancelarias 7208.10.02, 7208.25.99 y 7225.30.03, y se crearon las fracciones arancelarias 7208.10.03, 7208.25.02 y 7225.30.07 de la TIGIE.

9. De acuerdo con el punto anterior, el producto objeto de examen ingresa al mercado nacional a través de las fracciones arancelarias 7208.10.03, 7208.25.02, 7208.37.01 y 7225.30.07 de la TIGIE, cuya descripción es la siguiente:

10. La unidad de medida que utiliza la TIGIE es el kilogramo, aunque las operaciones comerciales se realizan normalmente en toneladas.

11. De conformidad con el “DECRETO por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto para el apoyo de la competitividad de la industria automotriz terminal y el impulso al desarrollo del mercado interno de automóviles, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto por el que se establecen diversos Programas de Promoción Sectorial y los diversos por los que se establecen aranceles-cupo” publicado en el DOF el 24 de diciembre de 2020, las importaciones que ingresan al mercadonacional por las fracciones arancelarias 7208.10.03, 7208.25.02, 7208.37.01 y 7225.30.07 de la TIGIE están sujetas a un arancel del 15% a partir del 28 de diciembre de 2020 y hasta el 21 de septiembre de 2021, de 10% a partir del 22 de septiembre de 2021, y de 5% a partir del 22 de septiembre del 2023. Asimismo, las fracciones arancelarias 7208.10.03, 7208.25.02, 7208.37.01 y 7225.30.07 quedarán exentas de arancel a partir del 22 de octubre de 2024.

12. Los países con los que México tiene celebrados tratados de libre comercio se encuentran exentos de arancel en las fracciones arancelarias 7208.10.03, 7208.25.02, 7208.37.01 y 7225.30.07 de la TIGIE.

13. El 27 de diciembre de 2020 se publicó en el DOF el “Acuerdo que modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior” mediante el cual se sujetan a la presentación de un aviso automático ante la Secretaría las mercancías que ingresan por las fracciones arancelarias 7208.10.03, 7208.25.02, 7208.37.01 y 7225.30.07 de la TIGIE, para efectos de monitoreo estadístico comercial cuando se destinen al régimen aduanero de importación definitiva.

3. Proceso productivo

14. La placa de acero en rollo se fabrica en tres etapas:

a. la extracción y beneficio de las materias primas;

b. la producción del arrabio líquido o acero fundido con la composición deseada mediante el alto horno u hornos de arco eléctrico (en esta etapa se puede añadir el boro como una ferroaleación, ya sea como una inyección de alambre, o bien, a granel) y por colada continua o vaciado se transforma en lingotes o planchones, y

c. la laminación de los lingotes o planchones.

15. Los procesos de extracción y beneficio del mineral y los de laminación son similares en todo el mundo, y las variaciones que presentan dependen fundamentalmente de su grado de automatización.

16. La etapa de laminación, mediante la cual se obtiene el producto objeto de examen, consiste en reducir los lingotes o planchones en un molino con castillos o rodillos continuos hasta obtener una tira enrollada laminada en caliente con los espesores deseados, lo cual se hace de dos formas:

a. el lingote o planchón se recalienta a una temperatura de 1,200 grados Celsius; se eliminan los óxidos formados en el calentamiento y luego se reducen o desbastan hasta obtener lámina con el espesor deseado, y

b. el lingote o planchón obtenido por colada continua se reduce hasta el espesor requerido mediante un molino acabador continuo o “Tándem”. Posteriormente, se coloca en una mesa de enfriamiento, se pasa a los enrolladores y, finalmente, con ácido clorhídrico se remueven las impurezas y óxidos superficiales del producto final (decapado).

17. El producto se puede embarcar como lámina caliente decapada, lámina sin decapar o placa. Estos productos se comercializan en hoja o en rollo. Comercialmente un rollo laminado en caliente con un espesor inferior a 4.75 mm se conoce como lámina rolada en caliente; si tiene un espesor superior, se le denomina placa de acero en rollo.

4. Normas

18. La placa de acero en rollo se fabrica fundamentalmente bajo especificaciones de las normas de la Sociedad Americana para Pruebas y Materiales (ASTM, por las siglas en inglés de American Society for Testing Materials), entre ellas la ASTM A6, ASTM A20, ASTM A36, ASTM A1018 y ASTM A635, así como por las normas de la Sociedad de Ingenieros de Automoción (SAE, por las siglas en inglés de Society of Automotive Engineers), de las cuales destaca la SAE J403. Estas normas son de uso fundamentalmente en el continente americano, en particular, en los Estados Unidos de América (los “Estados Unidos”), México yCanadá.

19. En términos generales, estas normas son equivalentes con otras referencias internacionales bajo las cuales también se fabrica placa de acero en rollo, por ejemplo, las Normas Industriales de Japón (JIS, por las siglas en inglés de Japan Industrial Standards); las del Instituto Alemán de Normalización (DIN, por las siglas en alemán de Deustcher Industrie Normen); las del Comité Europeo de Normalización (EN, por las siglas en francés de Norme Européenne), y las del Estándar del Estado (GOST, por las siglas en ruso de Gosudarstvenny Standart) de aplicación en los países de la Comunidad de Estados Independientes (CEI).

5. Usos y funciones

20. La placa de acero en rollo es un insumo que fundamentalmente utilizan las industrias de bienes de capital y de la construcción para fabricar autopartes, envases y recipientes, estructuras metálicas, calderas, recipientes a presión, cilindros para gas, rines automotrices y tubería con costura para agua y petróleo, entre otros productos.

H. Cobertura de producto

21. De acuerdo con lo señalado en los puntos 46 a 59 de la Resolución Final, la Secretaría excluyó las siguientes mercancías de la aplicación de la cuota compensatoria definitiva, en virtud de que no había productos similares de fabricación nacional:

a. placas en anchos mayores a 60 pulgadas, así como placas en relieve (estampadas, embozadas o moldeadas) en anchos mayores a 48 pulgadas, cuyos usos finales no permitan la utilización de anchos iguales o menores a 60 y 48 pulgadas, respectivamente, y

b. placas importadas al amparo de la Nota Nacional del Capítulo 72 de la TIGIE.

I. Convocatoria y notificaciones

22. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

23. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de Rusia.

J. Partes interesadas comparecientes

24. Las partes interesadas acreditadas, que comparecieron en tiempo y forma al presente procedimiento, son las siguientes:

1. Productoras nacionales

Altos Hornos de México, S.A.B. de C.V.

Av. Campos Elíseos No. 29, piso 4

Col. Rincón del Bosque

C.P. 11580, Ciudad de México

Ternium México, S.A. de C.V.

Av. Múnich No. 101

Col. Cuauhtémoc

C.P. 66450, San Nicolás de los Garza, Nuevo León

2. Gobiernos

Ministerio de Desarrollo Económico de la Federación de Rusia

Av. José Vasconcelos No. 204

Col. Hipódromo Condesa

C.P. 06140, Ciudad de México

K. Primer periodo de ofrecimiento de pruebas

25. A solicitud de AHMSA y Ternium, la Secretaría les otorgó una prórroga de quince días hábiles para presentar su respuesta al formulario oficial, así como los argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El 27 de julio de 2021, AHMSA y Ternium, presentaron su respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho convino y, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

L. Réplicas

26. A solicitud del Ministerio de Desarrollo Económico de la Federación de Rusia (“Ministerio de Rusia”), la Secretaría le otorgó una prórroga de cinco días hábiles para presentar contra argumentaciones y réplicas. El 12 de agosto de 2021, el Ministerio de Rusia, presentó réplicas y contra argumentaciones a la información presentada por AHMSA y Ternium en el presente procedimiento, las cuales constan en el expediente administrativo del caso, mismas que fueron consideradas para la emisión de la presente Resolución.

M. Requerimientos de información

1. Prórrogas

27. A solicitud de AHMSA y Ternium, la Secretaría les otorgó una prórroga de diez días hábiles para presentar sus respuestas a los requerimientos de información formulados el 10 de septiembre de 2021.

2. Partes

a. Productoras nacionales

i. AHMSA

28. El 10 de septiembre de 2021 la Secretaría requirió a AHMSA para que, entre otras cosas, relacionara diversos anexos con el formulario oficial; proporcionara algunos anexos; precisara la base de las importaciones de placa de acero en rollo; proporcionar los precios de exportación de Rusia; indicara las características de las normas y/o grados de acero que corresponden al producto objeto de examen; presentara pruebas para acreditar las medidas y peso de los rollos utilizados para estimar el volumen en el ajuste por flete interno; explicara y aclarara aspectos sobre el ajuste por maniobras y despacho aduanal;justificara la utilización de la información de la publicación MEPS International Ltd. (MEPS); presentara los precios internos del producto objeto de examen; sustentara que los precios internos en Rusia de la placa de acero en rollo corresponden al producto similar; proporcionara pruebas y la metodología para llevar los precios a nivel ex fábrica; excluyera las operaciones con clave E1 y realizara los ajustes correspondientes conforme a la depuración que realizó a la base de importaciones; proporcionara el precio de Rusia al mundo, así como un análisis comparativo de precios con respecto al precio de producción, y presentara sus estados financieros correspondientes al ejercicio fiscal 2020. Presentó su respuesta el 11 de octubre de 2021.

29. El 17 de diciembre de 2021 la Secretaría requirió a AHMSA para que explicara y proporcionara pruebas para sustentar sus ajustes al precio de exportación y al valor normal, y demostrara que los precios de la empresa MEPS se dieron en el curso de operaciones comerciales normales. Presentó su respuesta el 19 de enero de 2022.

ii. Ternium

30. El 10 de septiembre de 2021 la Secretaría requirió a Ternium para que, entre otras cosas, presentara diversos anexos, traducciones de diversos anexos; relacionara diversos anexos con el formulario oficial; demostrara que la información estadística a nivel de subpartida corresponde a la descripción del producto objeto de examen; aclarara por qué en las estadísticas reportadas se observaron operaciones de exportación a México y no las consideró para estimar el precio de exportación; proporcionara información y pruebas alternativas para estimar el flete interno; aclarara y demostrara información sobre la capacidad instalada;justificara la utilización de la información presentada para el flete interno; explicara por qué aplicó el ajuste por corte a todas las referencias de precios; justificara su propuesta para calcular el valor normal a partir del valor reconstruido; justificara por qué sería pertinente utilizar el precio de exportación del planchón para estimar el costo de la materia prima; ajustara el precio del planchón a nivel ex fábrica; explicara y proporcionara la metodología de los procesos de producción; explicara por qué en su cálculo de valor reconstruido solo utilizó la utilidad de Novolipetsk Steel (NLMK); explicara por qué no agregó al precio de exportación de Rusia elarancel y Derecho de Trámite Aduanero (DTA); explicara cómo estimó la capacidad instalada, y proporcionara la utilización de la capacidad instalada para todos los años del periodo de análisis. Presentó su respuesta el 11 de octubre de 2021.

31. El 17 de diciembre de 2021 la Secretaría requirió a Ternium para que, entre otras cosas, proporcionara pruebas para acreditar que los códigos arancelarios rusos corresponden a acero grado herramienta y acero rápido; proporcionara estadísticas de exportación de los códigos arancelarios del Servicio Federal de Aduanas de Rusia; justificara y presentara soporte documental del volumen utilizado para el flete interno; incluyera en el cálculo del valor normal las referencias de precios de la placa de acero en rollo de la empresa Magnitogorsk Iron and Steel Works (MMK) y proporcionara las pruebas que demuestren que los precios incluyen el Impuesto al Valor Agregado (IVA); explicara su respuesta respecto a la utilización del valor reconstruido para calcular el valor normal, y justificara utilizar la estructura de costos de producción y los gastos generales de Ternium. Presentó su respuesta el 12 de enero de 2022.

b. Gobierno

i. Ministerio de Rusia

32. El 10 de septiembre de 2021 la Secretaría requirió al Ministerio de Rusia para que, entre otras cosas, presentaran información que permita calcular el precio de exportación del producto objeto de examen; proporcionara estadísticas de exportación a México y a terceros mercados del producto objeto de examen; propusiera los ajustes pertinentes para llevar los precios a nivel ex fábrica; aportara los precios del mercado interno correspondientes al producto objeto de examen y al periodo objeto de examen, y proporcionara información sobre los indicadores económicos de la industria productora de placa de acero en rollo de Rusia. Presentó su respuesta el 23 de septiembre de 2021.

3. No partes

33. El 10 de septiembre de 2021 la Secretaría requirió a diversos agentes aduanales para que presentaran pedimentos de importación, así como la documentación anexa. El plazo venció el 27 de septiembre de 2021.

34. El 10 de septiembre de 2021 la Secretaría requirió a la Cámara Nacional de la Industria del Hierro y del Acero (CANACERO), para que proporcionara información sobre los productores de placa de acero en rollo y el volumen de producción nacional del mismo producto para cada uno de los periodos anuales comprendidos en el periodo analizado. Presentó su respuesta el 21 de septiembre de 2021.

35. El 10 de septiembre de 2021 la Secretaría requirió a una importadora para que presentaran pedimentos de importación, así como la documentación anexa. El plazo venció el 27 de septiembre de 2021.

N. Segundo periodo de ofrecimiento de pruebas

36. El 12 de octubre de 2021 la Secretaría notificó a AHMSA, Ternium y el Ministerio de Rusia la apertura del segundo periodo de ofrecimiento de pruebas, con el objeto de que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes.

37. El 23 de noviembre de 2021, AHMSA y Ternium presentaron argumentos y pruebas complementarias, los cuales constan en el expediente administrativo del caso, mismos que fueron considerados para la emisión de la presente Resolución.

O. Hechos esenciales

38. El 15 de febrero de 2022 la Secretaría notificó a AHMSA, Ternium y el Ministerio de Rusia los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo Antidumping. El 28 de febrero y 1 de marzo de 2022, AHMSA y Ternium, respectivamente, presentaron argumentos sobre los hechos esenciales, los cuales se consideraron para emitir la presente Resolución.

P. Audiencia pública

39. El 22 de febrero de 2022 se celebró la audiencia pública de este procedimiento con la participación de AHMSA y Ternium, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

Q. Alegatos

40. El 28 de febrero y 1 de marzo de 2022, AHMSA y Ternium, respectivamente, presentaron sus alegatos, los cuales se consideraron para emitir la presente Resolución.

R. Opinión de la Comisión de Comercio Exterior

41. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 19 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su Novena Sesión Ordinaria del 2 de septiembre de 2022. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

42. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2, apartado A, fracción II numeral 7, y 19 fracciones I y IV del RISE; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, y 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

43. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación, la LFPCA aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

44. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

45. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

46. En el presente procedimiento no comparecieron las empresas productoras-exportadoras rusas, así como ningún importador del producto objeto de examen, a pesar de que la Secretaría les otorgó amplia oportunidad para ello, por lo que realizó el examen sobre la repetición o continuación del dumping con base en la información y pruebas presentadas por AHMSA, Ternium y el Ministerio de Rusia, así como con la información de la que se allegó la Secretaría, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54 segundo párrafo y 64 último párrafo de la LCE.

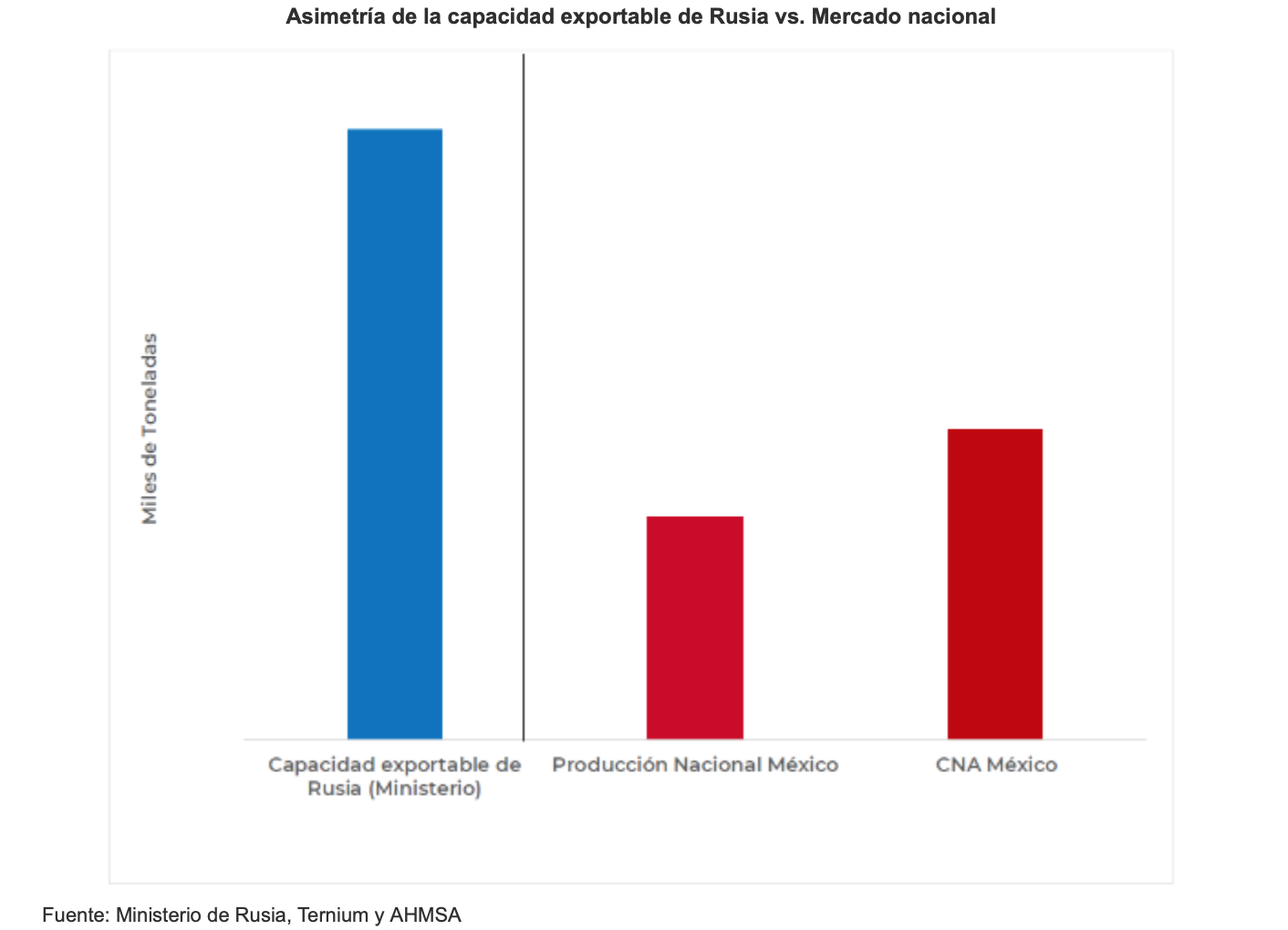

1. Precio de exportación

a. AHMSA

47. Para calcular el precio de exportación, AHMSA proporcionó las estadísticas de importación de las fracciones arancelarias 7208.10.03, 7208.25.02, 7208.37.01 y 7225.30.07 de la TIGIE, por las que ingresa el producto objeto de examen. Las estadísticas de la Administración General de Aduanas del Servicio de Administración Tributaria (SAT), le fueron proporcionadas a la CANACERO.

48. AHMSA identificó una importación la cual propuso para el cálculo del precio de exportación. Al respecto, la Secretaría le solicitó que aclara si se trataba de una importación temporal o definitiva, y en su caso, si había pagado la cuota compensatoria vigente. También le requirió el número de pedimento correspondiente. En respuesta, AHMSA manifestó que dicha operación ingresó a través del régimen de depósito fiscal y que no se ha realizado una importación definitiva, por lo que no ha sido sujeta al pago de aranceles o cuota compensatoria. Respecto al número de pedimento de dicha operación, afirmó que no tuvo acceso debido a que se trata de información confidencial. Añadió que, dadas las particularidades del depósito fiscal, no debe perderse de vista la posibilidad de optar por un cambio de régimen de importación y que fue la aproximación más cercana a la cual tuvo acceso y correspondió a operaciones efectivas de comercio de Rusia a México.

49. Por lo anterior, la Secretaría solicitó a AHMSA que presentara una alternativa para el cálculo del precio de exportación. En respuesta, AHMSA proporcionó las estadísticas de exportación de Rusia al mundo de los códigos arancelarios 7208.10.00.00, 7208.25.00.00, 7208.37.00.00 y 7225.30.90.00, que reportó el Trade Map (https://www.trademap.org/). También aportó información de las descripciones de los códigos arancelarios de la tarifa arancelaria de Rusia correspondientes al producto objeto de examen que obtuvo del portal de Internet (http://www.russian-customs-tariff.com/). Agregó que la información correspondió al nivel más específico del producto objeto de examen tanto de productos al carbono como aleados, siendo la mejor informacióndisponible a la cual tuvo acceso. Adicionalmente, aportó un cuadro comparativo con las características físicas, normas, grados de acero y aplicaciones de productos de Rusia y México. En el caso de las normas de México presentó el manual de especificaciones y garantías de AHMSA, y para Rusia, presentó copia de los catálogos de producto de la empresa productora MMK.

b. Ternium

50. Ternium manifestó que durante el periodo de examen no se realizaron operaciones de exportación a México del producto objeto de examen originarias de Rusia, por lo que, para el cálculo del precio de exportación, consideró el precio de las exportaciones de Rusia al resto del mundo. Para acreditar el precio de exportación presentó las estadísticas de exportación de Rusia (valores, volúmenes y precios) de las subpartidas 720810, 720825, 720837 y 722530 que obtuvo de la publicación International Steel Statistics Bureau (ISSB) (http://tes.issb.co.uk/). Indicó que fue la información que tuvo razonablemente a su alcance.

51. La Secretaría requirió a Ternium que demostrara que la información a nivel de subpartida correspondía al producto objeto de examen. En respuesta, Ternium señaló que México y Rusia, son miembros de la Organización Mundial del Comercio, por lo que se rigen por una clasificación de mercancías conforme a un sistema de códigos de 6 dígitos exactamente iguales, denominado Sistema Armonizado. Acotó que cada país tiene la posibilidad de añadir más dígitos a su codificación, con lo cual, la codificación de las fracciones arancelarias derivadas, pueden ser específicas a cada país, pero similares a otros, si se analiza la descripción del producto. En el caso de Rusia, señaló que el máximo desglose es a diez dígitos y para las subpartidas 720810, 720825 y 720837 corresponden las fracciones arancelarias 7208.10.00.00, 7208.25.00.00 y 7208.37.00.00, respectivamente. Para la subpartida 722530 indicó que se desagrega en tres fracciones: 7225.30.10.00, 7225.30.90.00 y 7225.30.90.00. Respecto a esta última, aclaró que es equivalente a la fracción arancelaria 7225.30.03 en México, por la que ingresa el producto objeto de examen.

52. En ese sentido, argumentó que con la finalidad de demostrar el volumen de exportación presentó las estadísticas de exportación de Rusia al mundo reportadas por el Servicio Federal de Aduanas de Rusia (http://stat.customs.gov.ru/) de los códigos arancelarios 7208.10.00.00, 7208.25.00.00, 7208.37.00.00 y 7225.30.90.00. Manifestó que existió una diferencia del 2%, respecto al volumen reportado por el ISSB. Añadió que los códigos arancelarios a diez dígitos son equivalentes a la subpartidas reportadas por el ISSB y aportó un cuadro comparativo con las descripciones y equivalencias de las fracciones y códigos arancelarios.

c. Ministerio de Rusia

53. En su comparecencia, el Ministerio de Rusia, no proporcionó información referente al precio de exportación, por tal motivo la Secretaría le solicitó información estadística de las exportaciones del producto objeto de examen realizadas por ese país durante el periodo examinado, pero manifestó que no tuvo oportunidad para presentar la información porque los códigos de la TIGIE y los códigos de la Comunidad Económica Euroasiática no corresponden en un nivel arancelario y afirmó que no es posible separar un precio de exportación del producto objeto de examen, sin aportar prueba alguna al respecto.

54. La Secretaría se allegó de las estadísticas de importación de las fracciones 7208.10.03, 7208.25.02, 7208.37.01, y 7225.30.07 de la TIGIE, registradas por el Sistema de Información Comercial de México (SIC-M).

d. Determinación

55. La Secretaría revisó las estadísticas del SIC-M y observó que únicamente se registró una operación de depósito fiscal. Adicionalmente, al no contar con el número de pedimento, solicitó mayor información al agente aduanal, pero no recibió respuesta de dicho requerimiento. Así, la Secretaría no contó con elementos de prueba respecto a que la mercancía hubiese cambiado del régimen de depósito fiscal. Por lo anterior, consideró la opción de cálculo de precio de exportación de Rusia al Mundo, aportada por AHMSA y Ternium.

56. En ese sentido, la Secretaría obtuvo información correspondiente a los códigos arancelarios 7208.10.00.00, 7208.25.00.00, 7208.37.00.00 y 7225.30.90.00, reportados por el Servicio Federal de Aduanas de Rusia para el periodo examinado. Contrastó dicha información con la aportada por las productoras nacionales, encontrando lo siguiente:

a. de la información del ISSB que presentó Ternium, encontró diferencias respecto a lo obtenido en el portal del Servicio Federal de Aduanas de Rusia, debido principalmente a que el ISSB reportó la información a nivel de subpartida;

b. respecto a las estadísticas del Servicio Federal de Aduanas de Rusia que presentó Ternium, también encontró diferencias debido a que la empresa no presentó información para todo el periodo examinado, pues no incluyó los meses de febrero y marzo de 2021, y

c. en el caso de la información del Trade Map aportada por AHMSA, no se encontraron diferencias con lo obtenido por la Secretaría en el portal del Servicio Federal de Aduanas de Rusia.

57. La Secretaría revisó la información de AHMSA y Ternium respecto a las descripciones de los códigos arancelarios rusos, fracciones arancelarias mexicanas y la descripción del producto objeto de examen, por lo que consideró pertinente utilizar las estadísticas del Servicio Federal de Aduanas de Rusia, al tratarse de la fuente de información gubernamental y al ser la información que tuvieron razonablemente a su alcance.

58. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó el precio de exportación en dólares de los Estados Unidos (“dólares”) por kilogramo para la placa de acero en rollo.

e. Ajustes al precio de exportación

i. AHMSA

59. AHMSA propuso ajustar el precio de exportación señalado en el punto 47 de la presente Resolución, por concepto de flete interno, flete marítimo, maniobras en puerto y despacho. Sin embargo, por las razones señaladas en el punto 55 de la presente Resolución, la Secretaría no consideró dicha información para el cálculo del precio de exportación. En el caso de las exportaciones de Rusia al mundo, AHMSA afirmó que se reportaron a nivel comercial libre a bordo (FOB, por las siglas en inglés de Free On Board) por lo que, de los ajustes propuestos, el flete marítimo no es aplicable y no se consideró en el análisis.

ii. Ternium

60. Por su parte, Ternium afirmó que los precios de exportación de Rusia al mundo se reportaron a nivel FOB, por lo que propuso ajustar el precio por flete interno.

iii. Ministerio de Rusia

61. La Secretaría solicitó al Ministerio de Rusia, información relativa a los ajustes al precio de exportación, sin embargo, el Ministerio de Rusia manifestó que no tuvo oportunidad de presentar dicha información al estar disponible solo para las empresas productoras del producto objeto de examen.

f. Flete interno

i. AHMSA

62. Para acreditar el ajuste por flete interno, AHMSA presentó cotizaciones de flete terrestre en Rusia del sitio de Internet www.searates.com, y manifestó que esa plataforma ofrece tarifas de los principales proveedores de logística del mundo. Para ello consideró la ubicación de las tres principales plantas productoras (MMK, Severstal y NLMK), al puerto de San Petersburgo, ello conforme a la información que obtuvo del CRU International Limited (CRU), así como de los portales de Internet de esas empresas (eng.mmk.ru/for_buyers/16241, http://distribution.severstal.com/eng/products_and_services/Products_Russia/document73453.phtml y https://nlmk.com/en/).

63. Adicionalmente, estimó un ajuste por flete interno con base en información reportada por el Ministerio de Rusia, en el examen de vigencia de las cuotas compensatorias impuestas a las importaciones de lámina rolada en frío originarias de Rusia y Kazajstán.

64. Debido a que ambas opciones no correspondieron al periodo examinado propuso deflactar los datos a partir del Índice de Precios al Productor que obtuvo del Banco de la Reserva Federal de San Luis (https://fred.stlouisfed.org/). Para su estimación alternativa, también aplicó el tipo de cambio de rublo ruso a dólar mensual publicado por el Banco Central de Rusia.

ii. Ternium

65. Ternium propuso utilizar el flete interno de la ciudad de Cherepovets a la ciudad de San Petersburgo, presentado por el Ministerio de Rusia, durante el examen de vigencia de las cuotas compensatorias impuestas a las importaciones de lámina rolada en frío originarias de Rusia y Kazajstán. Como prueba proporcionó una copia de “Los comentarios del Ministerio de Desarrollo Económico de la Federación de Rusia con respecto a la petición de la industria mexicana sobre la necesidad de prorrogar las cuotas compensatorias impuestas a las importaciones de lámina rolada en frío originarias de la Federación de Rusia” y la resolución final del procedimiento administrativo de examen de vigencia de las cuotas compensatorias impuestas a lasimportaciones de lámina rolada en frío originarias de la Federación de Rusia y de la República de Kazajstán publicada en el DOF el 18 de agosto de 2020.

66. En su estimación consideró la distancia de la ciudad de Cherepovets (planta productora) hacia el puerto de San Petersburgo (destino). Asimismo, proporcionó copia de la captura de pantalla de las distancias y de páginas de Internet de los principales productores, tales como MMK, Severstal, NLMK y Mechel. También utilizó el Índice de Precios al Productor de Rusia (https://www.gks.ru) para llevar el ajuste al periodo objeto de examen y, a su vez, el tipo de cambio de rublos a dólares (https://finance.yahoo.com/quote/).

67. De igual forma, Ternium presentó cotizaciones de la empresa Russian Railways (https://cargolk.rzd.ru/) y señaló que es la única proveedora de transporte ferroviario en ese país. Indicó que dicha empresa permite cotizar el flete de acuerdo con el tipo de producto, de embalaje, peso, etcétera. Proporcionó copia de las capturas de pantalla de las cotizaciones de las ubicaciones Cherepovets I, Novolipetsk, Magnitogorsk-Cargo y Dubrovka-Chelyabinskaya a San Petersburgo. Asimismo, deflactó el monto del ajuste utilizando el índice de tarifas de flete de transporte ferroviario (https://fedstat.ru/) y aplicó el tipo de cambio.

g. Determinación

68. De la información presentada por AHMSA y Ternium, correspondiente al examen de vigencia de las cuotas compensatorias impuestas a las importaciones de lámina rolada en frío originarias de Rusia y Kazajstán, la Secretaria observó que se trata de transporte fluvial. También revisó la información de AHMSA respecto al flete interno, que obtuvo del sitio Searates, y si bien ambas opciones permiten realizar una estimación razonable del flete interno, la información presentada por Ternium de la empresa Russian Railways permite cotizar el transporte vía ferroviaria, de acuerdo al tipo y peso de producto. Asimismo, corresponde a una empresa transportista del país examinado. Por lo anterior, la Secretaría consideró pertinente utilizar lainformación aportada por Ternium de la empresa Russian Railways.

h. Despacho aduanal y maniobras en puerto

i. AHMSA

69. Respecto al ajuste por despacho aduanal y maniobras en puerto, AHMSA argumentó que se trata de cargos usualmente inherentes al despacho de mercancías. Específicamente, consideró el cumplimiento fronterizo que refleja normatividad aduanera, preparación y presentación de documentos, despacho aduanal e inspecciones. En el caso de las maniobras, manifestó que incluyen los costos relativos a las operaciones de carga y descarga en la terminal portuaria. Para sustentar los montos reportados, presentó copia de la publicación “Doing Business 2020, Russian Federation” del Banco Mundial, acotando que fue la informaciónmás reciente disponible en el portal de dicho banco. Afirmó que dicha publicación es ampliamente reconocida y utilizada como referencia internacional de operaciones de comercio exterior en el mundo.

ii. Ministerio de Rusia

70. El Ministerio de Rusia señaló que la estimación de AHMSA, referente a los costos aduaneros del producto objeto de examen, no corresponden a la legislación rusa aplicable, según la cual, el derecho de aduana no se cobra al producto objeto de examen desde septiembre de 2018. Afirmó que la Ley Federal de la Federación de Rusia del 3 de agosto de 2018 No. 289-FZ, establece que este tipo de pago no se impone para los códigos 7208 y 7225. Añadió que el derecho se cobra por las operaciones aduaneras relacionadas con el despacho de mercancías, la escolta aduanera de vehículos y el almacenamiento de mercancías, y el manejo de las mercancías no se incluye en el derecho de aduana. Proporcionó copia de la ley mencionada.

i. Determinación

71. La Secretaría analizó la información presentada por AHMSA y el Ministerio de Rusia respecto a los ajustes por despacho aduanal y maniobras en puerto. De acuerdo con el Ministerio de Rusia, el derecho de aduana se refiere al despacho de mercancías, escolta aduanera de vehículos y almacenamiento de mercancías, pero no incluye el manejo de las mismas. Por su parte, la publicación “Doing Business 2020, Russian Federation” del Banco Mundial, señala que los gastos del despacho aduanal incluyen las inspecciones realizadas por las autoridades aduanales. Por lo anterior, la Secretaría consideró improcedente aplicar el ajuste por concepto de despacho aduanal, y únicamente aplicar el ajuste por maniobras en puerto.

72. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 53, 54 y 58 del RLCE, la Secretaría ajustó el precio de exportación por el concepto de flete interno y maniobras en puerto de mercancías.

2. Valor normal

a. Precios internos

i. AHMSA

73. Para el cálculo de valor normal, AHMSA proporcionó precios del mercado interno de Rusia, publicados por la empresa MEPS, señalando que dicha fuente es reconocida a nivel mundial y que constituye una fuente confiable para el análisis de mercado y precios internacionales de diversos productos siderúrgicos. Asimismo, afirmó que los precios están a nivel ex fábrica y no incluyen impuestos locales. Como pruebas presentó el listado de precios que obtuvo del sistema de la empresa MEPS, copia de los ejemplares de la publicación “Developing Markets Steel Review” de MEPS de febrero y marzo de 2021 e información de la empresa que obtuvo del portal de Internet https://mepsinternational.com.

74. Debido a que los precios se reportaron en rublos, utilizó el tipo de cambio de esa moneda a dólares, publicado por el Banco Central de Rusia (http://www.cbr.ru/eng/currency_base/dynamics/).

75. Respecto a los precios afirmó que, de conformidad con el artículo 32 de LCE, se entiende por operaciones comerciales normales, aquellas que reflejen condiciones de mercado en el país de origen y se haya realizado habitualmente, o dentro de un periodo representativo. Con base en lo anterior, manifestó que los precios de la empresa MEPS cumplen con dicha definición, al tratarse de precios “consistentes en referencias de negocios regulares llevados a cabo entre compradores y acererías, de material de primera calidad comercial de nueva producción, negociados durante el mes en curso que se reporta, para entrega en plazo”. Añadió que ello permite inferir que se trata de transacciones negociadas dentro de la dinámica del mercado ruso y entre dos partes independientes que convienen realizar una transacción comercial. Asimismo, señaló que fue la mejor información disponible a la que tuvo acceso.

ii. Ternium

76. Ternium presentó información de precios del mercado interno de Rusia, de placa de acero en rollo y en hoja, los cuales obtuvo de los portales de Internet de las empresas MMK (https://market.mmk.ru/), Severstal (https://market.severstal.com/ru/), NLMK (https://nlmk.shop/) y Mechel (https://www.mechelservice.ru/). Proporcionó copia de los catálogos de producto, capturas de pantalla de los sitios de Internet de las empresas, el manual de descarga del CRU y, una tabla con las normas y características del producto objeto de examen. Acotó que fue la mejor información disponible, ya que publicaciones como CRU, Metal Expert yPlatts no reportan precios internos específicos del producto objeto de examen.

77. Al no corresponder los precios al periodo objeto de examen, deflactó los precios con la variación mensual del precio de la hoja laminada en caliente, argumentando que es un producto similar al producto objeto de examen y provienen de la empresa especializada en el sector siderúrgico (Metal Expert) e indicó que un índice convencional no refleja las variaciones de precios del sector acerero. Para sustentar su dicho presentó el Índice de Precios al Productor de Rusia de la categoría “Chapas de aceros laminados en caliente sin procesamiento adicional” que reportó el Sistema Unificado de Información y Estadística Interdepartamental (EMISS) e información del sistema de la empresa Metal Expert con los precios de la placa en hoja de Rusia.También aportó el tipo de cambio de rublos a dólares (https://finance.yahoo.com/quote/).

78. Sin embargo, Ternium manifestó que se allegó de información que le permitió confirmar que los precios internos no se encuentran en el curso de operaciones comerciales normales, dado que son menores a los costos de producción y gastos generales (administración, venta y financieros). En ese sentido, argumentó que procedía la metodología del cálculo del margen de dumping basada en el valor reconstruido, al no efectuarse ventas internas en el curso de operaciones comerciales normales. Ello de conformidad con los artículos 2.2 y 2.2.1 del Acuerdo Antidumping, y 33 LCE. La información de costos de producción y gastosgenerales se describe en los puntos 92 a 94 de la presente Resolución. Argumentó que proporcionó esta opción como un elemento adicional sobre la repetición del margen de dumping y que las metodologías de precios internos y valor reconstruido no son excluyentes sino complementarias. Acotó que dejaba a criterio de la Secretaría considerar exclusivamente los precios internos, aunque señaló que su primera propuesta era vía precios, acorde con la propuesta de AHMSA. En ese sentido, señaló que hacía suyos los argumentos y la información referente al valor normal de precios internos, aportada por AHMSA.

79. La Secretaría solicitó al Ministerio de Rusia información referente al valor normal y los ajustes correspondientes, sin embargo, respondió que no tuvo oportunidad de presentar dicha información al estar disponible solo para las empresas productoras del producto objeto de examen.

iii. Determinación

80. La Secretaría aclara que las metodologías consistentes en los precios internos y valor reconstruido son excluyentes, pues deben presentarse los supuestos señalados en el artículo 2.2 del Acuerdo Antidumping y 31 de LCE para descartar la primera y proceder a utilizar las alternativas de precios a un tercer mercado o valor reconstruido. Uno de los supuestos señalados en la legislación, precisamente es el que indica que si el producto similar no es objeto de ventas en el curso de operaciones comerciales normales en el mercado interno del país exportador y que tales ventas no permitan una comparación adecuada, el margen de dumping se determinará mediante comparación con un precio comparable del producto similar cuando este se exportea un tercer país apropiado o con el costo de producción en el país de origen más una cantidad razonable por concepto de gastos administrativos, de venta y de carácter general así como por concepto de beneficio, como lo señala el artículo 2.2 del Acuerdo Antidumping. En concordancia, el artículo 31 de la LCE, establece tales distinciones en las metodologías para calcular el valor normal.

81. Por otro lado, AHMSA manifestó que los precios se dieron en el curso de operaciones comerciales normales y citó fragmentos del artículo 32 de la LCE, tal precepto, indica que la Secretaría podrá excluir del valor normal las ventas que no permitan cubrir los costos de producción y los gastos generales incurridos en el curso de operaciones comerciales normales. Asimismo, ante el alegato de Ternium de que los precios no se dieron en el curso de operaciones comerciales normales, la Secretaría comparó los costos de producción y gastos generales proporcionados por Ternium versus los precios aportados por AHMSA. Para ello aplicó los ajustes al valor normal señalados en el punto 91 de la presente Resolución y observó que los precios referidos no cubren ambos conceptos, por lo que tuvo indicios de que los precios no se dieron en el curso de operaciones comerciales normales y procedió a analizar la propuesta de valor reconstruido de Ternium.

b. Ajustes al valor normal

i. AHMSA

82. Debido a que los precios promedio mensuales de la publicación del MEPS se encuentran a nivel ex fábrica AHMSA propuso ajustar el valor normal por concepto de diferencias físicas, específicamente por espesor y composición química.

ii. Ternium

83. Por su parte, Ternium propuso ajustar los precios internos por concepto de flete interno, cargas impositivas y diferencias físicas.

c. Flete interno

i. Ternium

84. Ternium propuso ajustar el valor normal por concepto de flete interno, a partir de la información aportada por el Ministerio de Rusia en el examen de vigencia de las cuotas compensatorias impuestas a las importaciones de lámina rolada en frío originarias de Rusia y Kazajstán, señalada en el punto 65 de la presente Resolución. En su cálculo, utilizó las distancias entre las empresas productoras de la cuales obtuvo los precios internos y sus almacenes. Para ello proporcionó copia de las impresiones de pantalla con las ubicaciones de las empresas y almacenes, así como de las distancias entre ellas.

85. También propuso calcular el flete interno con la información de la empresa Russian Railways señalada en el punto 67 de la presente Resolución, pero considerando las distancias entre las plantas productoras y sus almacenes. Aportó copia de las impresiones de pantalla con las ubicaciones de las empresas y almacenes, así como de las distancias entre ellas incluyendo las cotizaciones del flete.

d. Cargas impositivas

86. Ternium manifestó que los precios que obtuvo de los portales de Internet de las empresas productoras, incluían el IVA, por lo que propuso ajustar el precio interno por concepto de cargas impositivas IVA. Para sustentar la tasa impositiva aportó información de la empresa consultora PricewaterhouseCoopers, S.C. (https://taxsummaries.pwc.com/russian-federation/corporate/other-taxes).

e. Diferencias físicas

i. AHMSA

87. AHMSA señaló que los precios correspondieron a espesores menores, pero los costos de producción son muy similares a los espesores mayores, pues se fabrican bajo el mismo proceso productivo, entre los que están la extracción y beneficio de las materias primas, la elaboración del acero líquido y la laminación. Enfatizó que en la etapa de laminación se definen las características físicas del producto, llámese placas de acero en hoja o en rollos laminados en caliente. Por lo anterior, argumentó que en la producción de rollos laminados en caliente se utilizan los mismos insumos y procesos productivos y, concluyó, que la diferencia de costos entre una placa en rollo y una lámina en caliente está en función del espesor, es decir, en función de los desbastes requeridos para reducir el acero y llegar al espesor solicitado.

88. El ajuste por espesor lo estimó con base en la estructura de costos de producción de AHMSA y la práctica operativa de dicha empresa. Propuso aplicar el diferencial entre los costos de producción de placa en rollo y la lámina en caliente. Asimismo, proporcionó hojas de trabajo de los costos de producción desde el planchón, colada continua y el laminado en caliente. En este último, proporcionó los costos incurridos en los molinos Tándem y Steckel que obtuvo de los reportes de producción.

89. Para el ajuste que denominó por composición química, explicó que los precios reportados por MEPS corresponden a productos al carbono que son los que se comercializan en mayor volumen. Reiteró que realizó el ajuste a partir de la práctica operativa de AHMSA, referente a la diferencia en costos de producción incurridos en la fabricación de placa de acero al carbono y la placa de acero aleada al boro. La empresa presentó hojas de trabajo de los costos de producción desde el planchón, colada continua y el laminado en caliente. También presentó los costos de producción de la placa de acero al carbono y aleado. Así como el costo de las ferroaleaciones que acompañó con impresiones de pantalla del sistema SAP y aplicó el tipo de cambio de pesos a dólares que obtuvo del Banco de México. Asimismo, afirmó que no tuvo acceso legal a la estructura de costos de producción de las empresas productoras rusas, al tratarse de información confidencial.

ii. Ternium

90. Ternium estimó el costo por corte de la hoja de acero, y lo propuso como ajuste por diferencias físicas para los precios de placa de acero en hoja. Para sustentar el monto del ajuste proporcionó los costos por corte de hoja correspondiente a la empresa NLMK y lo deflactó con el Índice de Precios al Productor de Rusia de la categoría “Chapas de aceros laminados en caliente sin procesamiento adicional” que reportó el EMISS. También aplicó el tipo de cambio de rublos a dólares (https://finance.yahoo.com/quote/).

91. Por las razones señaladas en el punto 81 de la presente Resolución, la Secretaría consideró los ajustes propuestos a los precios internos para cada una de las opciones presentadas por AHMSA y Ternium.

f. Valor reconstruido

i. Ternium

92. Ternium argumentó que utilizó la estructura de costos de producción que prevalecería en la industria del país examinado, considerando que el proceso productivo de la placa en rollo tendría una estructura de costos semejante, caracterizada en México y Rusia por ser intensivas en capital, aunque en menor proporción de energéticos (gas natural y energía eléctrica), otros costos variables (agua, aceites, rodillos de laminación, entre otros) y costos fijos (incluyendo mano de obra). Por lo que argumentó que es una aproximación razonable de la información de los productores rusos del producto objeto de examen. Así consideró los costos de transformación y gastos generales de Ternium correspondientes al periodo objeto de examen.

93. En el costo de la principal materia prima, Ternium utilizó el precio del planchón de Rusia. Para sustentar dicho costo presentó los precios de exportación de planchón que reportó la empresa Metal Expert y acotó que el precio correspondió al producto no aleado, siendo la mejor información disponible a la que tuvo acceso. Posteriormente, describió los procesos productivos entre los que se encuentra el laminado, decapado, entre otros. Asimismo, estimó los costos de producción fijos y variables de cada uno de esos procesos, entre los que consideró el costo de la energía eléctrica, gas natural, mano de obra, “rodillo de trabajo molino”, etcétera. Proporcionó hojas de trabajo, capturas de pantalla e información de su sistema contable.

94. Los gastos generales (gastos de venta y administración), también correspondieron a la información de Ternium y señaló que los datos provinieron de sus registros contables. Para sustentar dichos gastos presentó hojas de trabajo. En los costos de transformación y gastos generales aplicó el tipo de cambio promedio de pesos a dólares que reportó el Banco de México para el periodo examinado.

95. Ternium presentó el margen de utilidad para la categoría de productos planos de la empresa NLMK, productora del producto objeto de examen. Asimismo, propuso calcular la utilidad a partir de los estados consolidados de pérdidas y ganancias de esa empresa. Añadió que la utilidad de la empresa es menor que la encontrada para los productos planos. Para sustentar la información financiera, presentó la liga del sitio de Internet de dicha empresa (https://nlmk.com/upload/iblock/ec1/financial_and_operating_data_1q_2021.xlsx).

ii. Determinación

96. La Secretaría observó que, en la estimación de los gastos generales, Ternium utilizó el volumen de ventas, por lo que la Secretaría consideró el costo de ventas, ello de conformidad con el artículo 46 RLCE. Respecto a la utilidad propuesta por Ternium, la Secretaría consideró pertinente utilizar la utilidad de los productos planos al tratarse de información más cercana al producto objeto de examen.

97. Con fundamento en los artículos 2.2 del Acuerdo Antidumping y 31 de LCE, la Secretaría calculó el valor reconstruido, entendido como la suma de los costos de producción, gastos generales y una utilidad razonable con base en la información aportada por Ternium.

g. Otros elementos

98. AHMSA argumentó que persiste la práctica de discriminación de precios de las exportaciones rusas del producto objeto de examen y, durante el periodo de examen, se generaron o mantuvieron derechos antidumping en diversos países. Entre los cuales señaló investigaciones llevadas a cabo por los Estados Unidos, la Unión Europea e India. Para sustentar su dicho proporcionó copia de las resoluciones “Ciertos productos al carbono laminados planos laminados en caliente Productos de acero de calidad de la Federación de Rusia: Resultados finales de la Revisión por extinción acelerada de la Orden de derechos antidumping” de la Administración de Comercio Internacional (8 de septiembre de 2016); “Derecho antidumping definitivo sobre las importaciones de determinados productos planos laminados en caliente de hierro, de acero sin alear o de los demás aceros aleados, originarios de Brasil, Irán, Rusia y Ucrania y se da por concluida la investigación en relación con las importaciones de determinados productos planos laminados en caliente de hierro, de acero sin alear o de los demás aceros aleados originarios de Serbia”, publicada en el Diario Oficial de la Unión Europea (6 de octubre de 2017); y, “Derecho antidumping definitivo sobre las importaciones de determinados productos planos laminados de acero aleado o sin alear en bobinas, hojas y placas de China, Japón, Rusia, laRepública de Corea, Brasil e Indonesia” reportada en el Global Trade Alert (8 de agosto de 2016). Asimismo, manifestó que proporcionó información relativa al precio de exportación y valor normal, a partir de la cual le permitió inferir la probabilidad fundada que, de eliminarse la cuota compensatoria vigente, se repetiría la práctica desleal.

99. Por su parte, Ternium manifestó que existen elementos suficientes para suponer que la eliminación de la cuota compensatoria aplicada a las importaciones de placa de acero en rollo de Rusia, daría lugar a la repetición del dumping. En primer lugar, manifestó que los precios de las exportaciones del producto objeto de examen originarias de Rusia son de los más bajos a nivel internacional. Durante el periodo objeto de examen tales precios se ubicaron en la octava posición de los países con menores precios, de más de 55 países que efectuaron exportaciones a nivel mundial, incluso por debajo del promedio global.Proporcionó datos del valor y volumen de las exportaciones mundiales que obtuvo de ISSB, así como una gráfica con los precios por país exportador.

100. En segundo lugar, manifestó que, si bien durante el periodo de examen no se registraron importaciones del producto objeto de examen, ello se debe a que la industria de Rusia únicamente puede concurrir en el mercado mexicano en condiciones de dumping. Otro elemento que señaló es lo descrito en los puntos 208 y 209 de la presente Resolución.

101. De acuerdo con Ternium, tal situación permite apreciar que varios mercados relevantes del producto objeto de examen se encuentran afectados, total o parcialmente, con lo cual se dificulta la colocación de excedentes de exportación o la capacidad libremente disponible, incluyendo la correspondiente a la industria del país investigado.

3. Determinación del análisis sobre la continuación o repetición del dumping

102. De acuerdo con la información y metodología descritas anteriormente, y con fundamento en los artículos 11.3 y 11.4 del Acuerdo Antidumping, y 54 segundo párrafo, 64 último párrafo y 89 F de la LCE, la Secretaría analizó la información del precio de exportación y del valor normal, y determinó que existen elementos suficientes para sustentar que la eliminación de la cuota compensatoria daría lugar a la continuación o repetición del dumping en las importaciones de placa de acero en rollo originarias de Rusia.

F. Análisis sobre la continuación o repetición del daño

103. La Secretaría analizó la información que las partes aportaron en el procedimiento y que obra en el expediente administrativo, así como la que ella misma se allegó, a fin de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria definitiva impuesta a las importaciones de placa de acero en rollo originarias de Rusia, daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar.

104. El análisis de los indicadores económicos y financieros comprende la información que las Productoras Nacionales aportaron, ya que constituyen la rama de producción nacional del producto similar al que es objeto de examen, tal como se determinó en el punto 108 de la presente Resolución. Para realizar este análisis, la Secretaría consideró la información del periodo 1 de abril de 2016 al 31 de marzo de 2021, que incluye tanto el periodo analizado como el periodo de examen, así como las estimaciones relativas para los periodos del 1 de abril de 2021 al 31 de marzo de 2022 y del 1 de abril de 2022 al 31 de marzo de 2023. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo es analizado con respecto al periodo equivalente inmediato anterior.

1. Rama de producción nacional

105. AHMSA y Ternium, manifestaron que son las únicas empresas nacionales fabricantes de placa de acero en rollo y presentaron respuesta al formulario oficial.

106. A partir de los registros de producción proporcionados por la CANACERO, las Productoras Nacionales registraron una participación en la producción nacional de placa de acero en rollo en el periodo analizado de 100%; en particular, AHMSA representó una participación de 43% y Ternium de 57% en el periodo analizado.

107. De acuerdo con las estadísticas del listado de operaciones de importación del SIC-M correspondientes a las fracciones arancelarias 7208.10.03, 7208.25.02, 7208.37.01 y 7225.30.07 de la TIGIE, la Secretaría no identificó importaciones de placa de acero en rollo originarias de Rusia, en consecuencia, tampoco se observaron importaciones de alguna empresa productora del producto objeto de examen, conforme a la información descrita en los puntos 125 a 129 de la presente Resolución.

108. Con base en la información que consta en el expediente administrativo, AHMSA y Ternium constituyen la rama de producción nacional al representar en el periodo analizado el 100% de la producción nacional de placa de acero en rollo similar a la que es objeto de examen, de conformidad con lo dispuesto en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60 y 61 del RLCE.

2. Mercado internacional

109. AHMSA señaló que de acuerdo con el reporte “Steel Plate Products Market Outlook”, publicado en mayo de 2021 por CRU, la producción mundial de placa en rollo aumentó 8% entre 2016 y 2020, sin embargo, entre 2020 y 2022 prevé se mantenga el mismo nivel de producción mundial de este producto. La República Popular China (China), fue el principal productor de placa en rollo en el periodo analizado, alcanzó en 2020 un volumen de 170.5 millones de toneladas y representó el 81% de la producción total. Japón se ubicó como el segundo productor mundial con 5.7 millones de toneladas, seguido por Corea del Sur con 4.4 millones de toneladas.

110. AHMSA manifestó que el consumo aparente de placa en rollo aumentó 7% de 2016 a 2020. El mayor consumidor fue China al registrar 168.7 millones de toneladas que representaron el 80.6% del consumo mundial en 2020, en segundo lugar se ubica Japón con un volumen de 3.9 millones de toneladas, le siguen Rusia y Corea Sur con volúmenes de 3 y 2.9 millones de toneladas, respectivamente, en el mismo año. Argumentó que los países con excedentes exportables, en 2020 destacan: Japón con 1.8 millones de toneladas, China con 1.7 millones, Corea del Sur con 1.4 millones y Rusia con 828 mil toneladas.

111. Por lo que se refiere a las importaciones mundiales, AHMSA indicó que los Estados Unidos, encabezan la lista al registrar un déficit de 0.2 millones de toneladas en 2020, seguido por Turquía cuyas necesidades de importación de placa en rollo fueron de 11 mil toneladas en el mismo año. Es destacable que la demanda de placa en rollo externa es mínima frente al excedente de producción respecto al consumo.

112. Ternium indicó que con base en las estadísticas del CRU, sobresale la industria de lámina caliente en Rusia, la cual produce la placa en rollo objeto de examen, al constituirse como uno de los principales productores, al ocupar la posición número 4.

113. De acuerdo con la información del ISSB, Ternium señaló que Rusia ocupa la posición 8 dentro de los principales países exportadores de placa de acero en rollo, mismo lugar dentro de los países con menores precios a nivel internacional. En este sentido, y dada la sobrecapacidad instalada y la significativa capacidad ociosa de Rusia, resulta claro que continúan las circunstancias que dieron lugar a la aplicación de la cuota compensatoria sobre la placa de acero en rollo.

114. Con base en las estadísticas de producción mundial de placa de acero en rollo del CRU, proporcionadas por las Productoras Nacionales, la Secretaría observó un incremento de 6% en el periodo analizado: disminuyó 2% en el periodo abril de 2017-marzo de 2018, creció 4% en el periodo abril de 2018-marzo de 2019, volvió a disminuir 2% en abril de 2019-marzo de 2020, para crecer 7% en el periodo objeto de examen. Rusia incrementó el volumen de producción 1.4% en el periodo analizado: disminuyó 2% en el periodo abril de 2017-marzo de 2018, se mantuvo constante en el periodo abril de 2018-marzo de 2019 ycreció 6% y 2% en los periodos abril de 2019-marzo de 2020 y abril de 2020-marzo de 2021, respectivamente. Asimismo, Rusia mantuvo su participación de 2% en el volumen de la producción mundial, durante los 5 años del periodo analizado.

115. De acuerdo con las estadísticas de exportación del ISSB y de United Nations Commodity Trade Statistics Database (“UN Comtrade”), la Secretaría observó que las exportaciones mundiales de las subpartidas 7208.10, 7208.25, 7208.37 y 7225.30, proporcionadas por las Productoras Nacionales tuvieron una tendencia decreciente durante el periodo analizado al caer 35%. Rusia ocupó el lugar 8 en el volumen total de las exportaciones y mantuvo su participación entre 2% y 3% en el periodo analizado. Cabe señalar que esta información no es específica al producto objeto de examen; no obstante, representa la mejor información disponible al incluir a la placa de acero en rollo.

3. Mercado nacional

116. Las Productoras Nacionales indicaron que la industria nacional de placa de acero en rollo estuvo constituida durante el periodo de vigencia de la cuota compensatoria por AHMSA y Ternium.

117. Ternium indicó que las plantas productoras se localizan en el noreste del país, particularmente AHMSA en Monclova y Coahuila, en tanto que Ternium en San Nicolás de los Garza, Nuevo León. Adicionalmente, argumentó que cuenta con una amplia red de plantas y de centros de servicio y/o distribución a lo largo de la República Mexicana, lo cual le permite atender a los consumidores y usuarios prácticamente de todas las entidades federativas, a lo largo del territorio nacional.

118. AHMSA manifestó que, de acuerdo con su estadística de venta al mercado nacional, los principales consumidores de placa de acero en rollo se distribuyen en Nuevo León, Estado de México, Jalisco, Ciudad de México, Coahuila, San Luis Potosí, Hidalgo, Guanajuato, Durango, Baja California y otros. Esta distribución geográfica responde a la ubicación y desarrollo de zonas industriales donde se ubican las empresas consumidoras y transformadoras de acero y a las cuales también se dirigen las importaciones de placa de acero en rollo objeto de examen.

119. La Secretaría realizó el análisis del mercado nacional de placa de acero en rollo, con información relativa a los datos de producción nacional y las exportaciones de AHMSA y Ternium, así como con las cifras de importación del SIC-M, para el periodo analizado. Es importante destacar que, de acuerdo a la información del SIC-M, no se realizaron importaciones originarias de Rusia durante todo el periodo analizado.

120. La Secretaría observó que el mercado nacional de placa de acero en rollo, medido a través del Consumo Nacional Aparente (CNA), calculado como la producción nacional, más las importaciones, menos las exportaciones, registró un decremento acumulado de 9% en el periodo analizado: creció 25% en el periodo abril de 2017-marzo de 2018 y decreció 4%, 16% y 9% en los periodos abril de 2018-marzo de 2019, abril de 2019-marzo de 2020 y abril de 2020-marzo de 2021, respectivamente.

121. Las importaciones totales registraron un incremento de 62% en el periodo analizado: crecieron 28% en el periodo abril de 2017-marzo de 2018, disminuyeron 8% en el periodo abril de 2018-marzo de 2019 y crecieron 3% y 33% en los periodos abril de 2019-marzo de 2020 y abril de 2020-marzo de 2021, respectivamente. Durante el periodo analizado, las importaciones se efectuaron de 21 países, en el periodo analizado el principal proveedor fueron los Estados Unidos, país que concentró entre el 38% y 55% de las importaciones totales, seguido de Japón con una participación de entre el 22% y 36%.

122. El volumen de producción nacional acumuló un decremento de 27% en el periodo analizado: creció 25% en el periodo abril de 2017-marzo de 2018 y decreció 3%, 24% y 20% en los periodos abril de 2018-marzo de 2019, abril de 2019-marzo de 2020 y abril de 2020-marzo de 2021, respectivamente.

123. Las exportaciones acumularon un decremento de 92% en el periodo analizado: crecieron 38% en el periodo abril de 2017-marzo de 2018 y decrecieron 3%, 84% y 62% en los periodos abril de 2018-marzo de 2019, abril de 2019-marzo de 2020 y abril de 2020-marzo de 2021, respectivamente.

124. Por su parte, la producción nacional orientada al mercado interno, calculada como la producción nacional total menos las exportaciones disminuyó 23% en el periodo analizado: creció 24% en el periodo abril de 2017-marzo de 2018 y decreció 3%, 20% y 20% en los periodos abril de 2018-marzo de 2019, abril de 2019-marzo de 2020 y abril de 2020-marzo de 2021, respectivamente.

4. Análisis real y potencial sobre las importaciones

125. Las Productoras Nacionales manifestaron que por las fracciones arancelarias 7208.10.03, 7208.25.02, 7208.37.01 y 7225.30.07 de la TIGIE únicamente ingresa al territorio placa de acero en rollo.

126. Con base en las operaciones de importación del SAT que les proporcionó la CANACERO, Ternium señaló que en el periodo analizado no se realizaron importaciones de placa de acero en rollo de Rusia a México y excluyó operaciones que ingresaron bajo el régimen temporal. Por su parte, AHMSA manifestó que sí se habían realizado importaciones de Rusia a México en el periodo analizado y depuró las importaciones de origen México y las que no correspondían a la descripción del producto objeto de examen.

127. La Secretaría requirió a AHMSA para que excluyera las operaciones con clave E1, ya que estas corresponden a depósito fiscal. De la respuesta de AHMSA, la Secretaría observó que, en efecto, no se realizaron importaciones de placa de acero en rollo de Rusia a México en el periodo analizado.

128. Para calcular el valor y volumen de las importaciones objeto de examen, la Secretaría excluyó de la base de importaciones del SIC-M, las que no correspondían a la descripción del producto objeto de examen y las operaciones de depósito fiscal. Los resultados de la depuración de las operaciones del SIC-M son congruentes con la información proporcionada por la CANACERO y las Productoras Nacionales.

129. Como se indicó anteriormente, no se realizaron importaciones del producto objeto de examen en el periodo analizado. Por su parte, las importaciones originarias de otros países aumentaron 62% en el periodo analizado: crecieron 28% en el periodo abril de 2017-marzo de 2018, disminuyeron 8% en el periodo abril de 2018-marzo de 2019 y se incrementaron 3% y 33% en los periodos abril de 2019-marzo de 2020 y abril de 2020-marzo de 2021, respectivamente.

130. En términos del mercado nacional, las importaciones originarias de otros países registraron una participación del 16% en el periodo abril de 2016-marzo de 2017, 17% en el periodo abril de 2017-marzo de 2018, 16% en el periodo abril de 2018-marzo de 2019, 20% en el periodo abril de 2019-marzo de 2020 y 29% en el periodo de examen, por lo que acumularon un crecimiento de 13 puntos porcentuales en el periodo analizado. En tanto, la producción orientada al mercado interno participó con el 84% del CNA en el periodo abril de 2016-marzo de 2017, 83% en abril de 2017-marzo de 2018, 84% en abril de 2018-marzo de 2019, 80% en abril de 2019-marzo de 2020 y 71% en el periodo objeto de examen, lo que derivó en una caída acumulada de 13 puntos porcentuales en el periodo analizado.

131. AHMSA señaló que el reingreso de las importaciones originarias de Rusia se basa en factores como la eliminación de la cuota compensatoria, la capacidad libremente disponible de Rusia para exportar y la subvaloración de precios. También indicó que el mecanismo que propiciará el reingreso de las importaciones es el aumento de la demanda por menores precios, debido a que, con la eliminación de la cuota compensatoria, el importador nacional encontrará atractiva la oferta rusa de placa de acero en rollo a precios inferiores a los de la industria nacional y otros oferentes externos.

132. AHMSA estimó que, en un escenario sin cuota compensatoria, las importaciones del producto objeto de examen alcanzarían una participación en el CNA similar a la que registró en la investigación ordinaria, del 3% en el CNA en el periodo previo al investigado, y 12% del CNA en el periodo investigado. Esta última participación se alcanzaría en el periodo proyectado abril de 2022-marzo de 2023, situación que afectaría sus indicadores vía volúmenes y vía precios.

133. Ternium indicó que durante el 2021 y hasta marzo de 2022, (periodo inmediato posterior al periodo objeto de examen) las medidas se mantendrían vigentes, por lo que, para establecer sus proyecciones consideró el periodo abril de 2022-marzo de 2023, donde sería posible la eliminación de la cuota compensatoria, presentó dos escenarios, uno donde la cuota compensatoria continúa vigente y otro donde se elimina:

a. escenario 1: es conservador donde el volumen de las importaciones objeto de examen en el periodo proyectado abril de 2022 a marzo de 2023 es igual a la mitad de la participación que registraron dichas importaciones en el CNA de México que alcanzaron en la resolución antidumping en el periodo investigado, y

b. escenario 2: el volumen de las importaciones provenientes de Rusia en el periodo proyectado abril 2022 a marzo 2023 es igual a la participación que dichas importaciones investigadas alcanzaron en el CNA en el periodo investigado en la resolución original.

134. Para sus estimaciones, AHMSA y Ternium proyectaron el CNA de placa de acero en rollo para los periodos abril de 2021-marzo de 2022 y abril de 2022-marzo de 2023. Para tal fin, utilizaron las proyecciones que la CANACERO elaboró en su reporte “Pronósticos de CNA” de abril de 2021, correspondientes a placa, en un escenario medio, para 2021, 2022 y 2023.

135. Con base en lo indicado en los puntos 131 a 134 de la presente Resolución, la Secretaría determinó que la metodología proporcionada por las Productoras Nacionales para estimar las importaciones objeto de examen en el periodo abril de 2022-marzo de 2023 es congruente y aceptable, ya que consideran que, en caso de eliminarse la cuota compensatoria, las importaciones de placa de acero en rollo originarias de Rusia alcanzarían los volúmenes registrados en la investigación ordinaria en el periodo investigado.

136. Considerando lo descrito en el punto anterior, la Secretaría observó que, de eliminarse la cuota compensatoria, las importaciones originarias de Rusia alcanzarían un volumen de 202,522 toneladas en el periodo abril de 2022-marzo de 2023, lo que traería como consecuencia que el volumen estimado representara el 12% del CNA. En relación con la producción orientada al mercado interno la participación sería de 18% en el mismo periodo.

137. Con base en la información y los resultados del análisis descrito anteriormente, la Secretaría concluyó que la aplicación de la cuota compensatoria ha inhibido la introducción de las importaciones rusas de placa de acero en rollo al mercado mexicano durante el periodo analizado. Asimismo, existen elementos suficientes para sustentar que, en caso de eliminarse la cuota compensatoria, se registraría un volumen considerable de importaciones de Rusia en condiciones de dumping, dado que, de acuerdo con lo descrito en el punto 102 de la presente Resolución, la Secretaría determinó que de eliminarse la cuota compensatoria se repetiría la práctica de dumping en las exportaciones de placa de acero en rollo originarias de Rusia a México,como sucedió en la investigación ordinaria y, por tanto, alcanzarían una participación significativa de mercado, en detrimento de la rama de producción nacional de placa de acero en rollo.

5. Efectos reales y potenciales sobre los precios

138. AHMSA y Ternium manifestaron que Rusia continúa exportando la placa de acero en rollo a un nivel de precios que sistemáticamente se ubicaría por debajo de los precios de mercancías similares de fabricación nacional, así como con respecto a los precios de otras fuentes de abastecimiento que participan en el mercado mexicano.

139. Ternium argumentó que, en el periodo objeto de examen, los precios de las exportaciones de Rusia, se ubicaron en la posición 8, de los países con menores precios dentro de un grupo de más de 55 países que efectuaron exportaciones de placa en rollo a nivel mundial, incluso por debajo del promedio global.

140. Ternium señaló que las exportaciones rusas de placa de acero en rollo se efectuaron con márgenes de subvaloración de precios, tanto en relación con los precios nacionales, como con los precios de otras fuentes de abastecimiento en el mercado interno. Indicó que la información disponible muestra que los márgenes de subvaloración entre el producto objeto de examen y el de su empresa oscilan entre 12% y 24%, en promedio, fue de 20% a lo largo del periodo analizado y de 24% en el periodo examinado.

141. Ternium manifestó que, en un escenario sin cuota compensatoria, en el primer periodo proyectado (abril de 2021-marzo de 2022), se parte del supuesto de que el precio de la empresa en el mercado doméstico sigue un ritmo de crecimiento similar al del precio de referencia de lámina rolada en caliente USA Midwest, emitido por el CRU en mayo 2021.

142. Ternium proporcionó información sobre sus precios en el mercado nacional durante la vigencia de la cuota compensatoria y sobre las exportaciones de placa de acero en rollo originaria de Rusia. En particular, aportó información sobre las exportaciones de placa de acero en rollo (valores, volúmenes y precios) al resto del mundo, para el periodo de análisis, con base en el ISSB, al cual le agregó fletes, DTA y arancel.