DOF: 04/08/2022

RESOLUCIÓN por la que se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LACUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE PIERNA Y MUSLO DE POLLO ORIGINARIAS DE LOS ESTADOSUNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA.

Visto para resolver en la etapa de inicio el expediente administrativo E.C. 09/22 radicado en la Unidad de PrácticasComerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución deconformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 6 de agosto de 2012 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigaciónantidumping sobre las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América (los “EstadosUnidos”), independientemente del país de procedencia (la “Resolución final de la investigación antidumping”). Mediante dichaResolución, la Secretaría determinó las siguientes cuotas compensatorias definitivas:

a. para las importaciones provenientes de Simmons Prepared Foods, Inc. (“Simmons”), Sanderson Farms, Inc.(“Sanderson”), Tyson Foods, Inc. (“Tyson”) y Pilgrim’s Pride Corporation (“Pilgrim’s Pride”) de 25.7%, y

b. para las importaciones provenientes del resto de las exportadoras de 127.5%.

2. De conformidad con lo establecido en el punto 713 de la Resolución final de la investigación antidumping, la Secretaríadeterminó no aplicar las cuotas compensatorias a que se refiere el punto anterior, con el fin de no sobredimensionar su efecto enel mercado, hasta en tanto se regularizara la situación derivada de la contingencia sobre el virus de la Influenza Aviar tipo A,subtipo H7N3.

B. Revisión ante Panel Binacional

3. El 3 y 5 de septiembre de 2012 las empresas Northern Beef Industries, Inc., Pilgrim’s Pride, Pilgrim’s Pride, S. de R.L. deC.V. (“Pilgrim’s Pride México”), Robinson & Harrison Poultry, Co. Inc. (“Robinson & Harrison”), Sanderson, Simmons, Tyson deMéxico, S. de R.L. de C.V., Tyson y USA Poultry & Egg Export Council, Inc. (“USAPEEC”), así como las empresas Larroc, Inc.(“Larroc”, antes Larroc, Ltd.), Operadora de Ciudad Juárez, S.A. de C.V. y Peco Foods, Inc., respectivamente, solicitaron larevisión de la Resolución Final ante un Panel Binacional establecido de conformidad con el Capítulo XIX del Tratado de LibreComercio de América del Norte (“Panel Binacional”).

4. El 11 de mayo de 2017 se publicó en el DOF la Decisión Final del Panel Binacional. El 9 de agosto de 2017 se publicó en elDOF la Resolución por la que la Secretaría dio cumplimiento a la Decisión Final del Panel Binacional. Mediante dicha Resoluciónla Secretaría determinó lo siguiente:

a. mantener la cuota compensatoria definitiva a que se refiere el inciso a del punto 1 de la presente Resolución, de 25.7%para las importaciones provenientes de Simmons, Sanderson, Tyson y Pilgrim’s Pride, y

b. modificar la cuota compensatoria definitiva a que se refiere el inciso b del punto 1 de la presente Resolución, de 127.5%a 25.7% para las importaciones provenientes del resto de las exportadoras.

5. El 14 de agosto de 2017 Robinson & Harrison, Sanderson, Tyson y USAPEEC presentaron escritos de impugnación alInforme de Devolución de la Secretaría. El 4 de septiembre de 2017 Bachoco, S.A. de C.V. (“Bachoco”) y la Secretaríapresentaron su contestación a las impugnaciones presentadas.

6. El 9 de febrero de 2018 se publicó en el DOF la “Decisión del Panel Binacional sobre el informe de devolución de laautoridad investigadora relativo a la revisión de la resolución definitiva de la investigación antidumping sobre las importaciones depierna y muslo de pollo, originarias de los Estados Unidos”, en la que se consideró que la Secretaría cumplió con las órdenesemitidas en la Decisión Final del Panel Binacional, publicada en el DOF el 11 de mayo de 2017. El 6 de marzo de 2018 se publicóen el DOF el “Aviso de terminación de la revisión ante Panel, de la Resolución final de la investigación antidumping sobre lasimportaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país deprocedencia”.

C. Exámenes de vigencia previos

7. El 27 de agosto de 2018 se publicó en el DOF la Resolución final del primer examen de vigencia de la cuota compensatoria(la “Resolución final del examen de vigencia”). Mediante dicha Resolución, la Secretaría determinó prorrogar la vigencia de lacuota compensatoria por cinco años más y, de conformidad con el punto 365 de dicha Resolución, no aplicar la cuotacompensatoria hasta en tanto se regularice la situación derivada de la contingencia sobre el virus de la Influenza Aviar tipo A,subtipo H7N3.

D. Aviso sobre la vigencia de cuotas compensatorias

8. El 29 de noviembre de 2021 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio secomunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatoriasdefinitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en elmismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento deexamen. El listado incluyó a la pierna y muslo de pollo originarias de los Estados Unidos, objeto de este examen.

E. Manifestación de interés

9. El 30 de junio de 2022 Bachoco, S.A. de C.V. (“Bachoco”), manifestó su interés en que la Secretaría inicie el examen devigencia de la cuota compensatoria definitiva impuesta a las importaciones de pierna y muslo de pollo originaria de los EstadosUnidos. Propuso como periodo de examen el comprendido del 1 de mayo de 2021 al 30 de abril de 2022.

10. Bachoco es una empresa constituida conforme a las leyes mexicanas. Tiene por objeto, entre otros, la realización de todotipo de actos jurídicos o materiales, convenios o contratos para desarrollar cualquier tipo de actividad avícola, porcícola, ganaderao de cualquier otra especie animal cuya explotación esté permitida por la ley, considerándose entre dichas actividades lascomerciales y/o industriales para la explotación, comercialización o industrialización de los productos que se elaboren orelacionen con cualquiera de las mencionadas actividades. Para acreditar su calidad de productor nacional de pierna y el muslode pollo, presentó una carta de la Asociación de Avicultores de Celaya, del 22 de junio de 2022, en la que se señala que Bachocoes productor nacional del producto objeto de examen, así como copia de diversas facturas de venta de pierna y muslo de pollo,que así lo acredita.

F. Producto objeto de examen

1. Descripción del producto

11. El producto objeto de examen son la pierna y el muslo de pollo en diferentes presentaciones para consumo humano,también conocidos como carne obscura de pollo, cuartos traseros, pierna o muslo (excepto filetes), pierna unida al muslo de polloo pierna bate, entre otros. En los Estados Unidos se conoce comercialmente como “leg quarters” a la pierna y el muslo cuandoestán unidos; “leg” a la pierna y “drumsticks” al muslo.

12. La pierna y el muslo de pollo se definen técnicamente como la parte del cuerpo del ave, pollo en este caso, quecomprende la pierna, el muslo y su unión. Excluye las patas, la pechuga, las alas y la cabeza.

13. Las características y composición física de los productos objeto de examen son: carne, piel, huesos, cartílagos y grasa.Las características y composición químicas son las proteínas de origen animal.

2. Tratamiento arancelario

14. De acuerdo a la Resolución final del primer examen de vigencia, el producto objeto de examen ingresaba al mercadonacional a través de las fracciones arancelarias 0207.13.03 y 0207.14.04 de la Tarifa de la Ley de los Impuestos Generales deImportación y de Exportación (TIGIE).

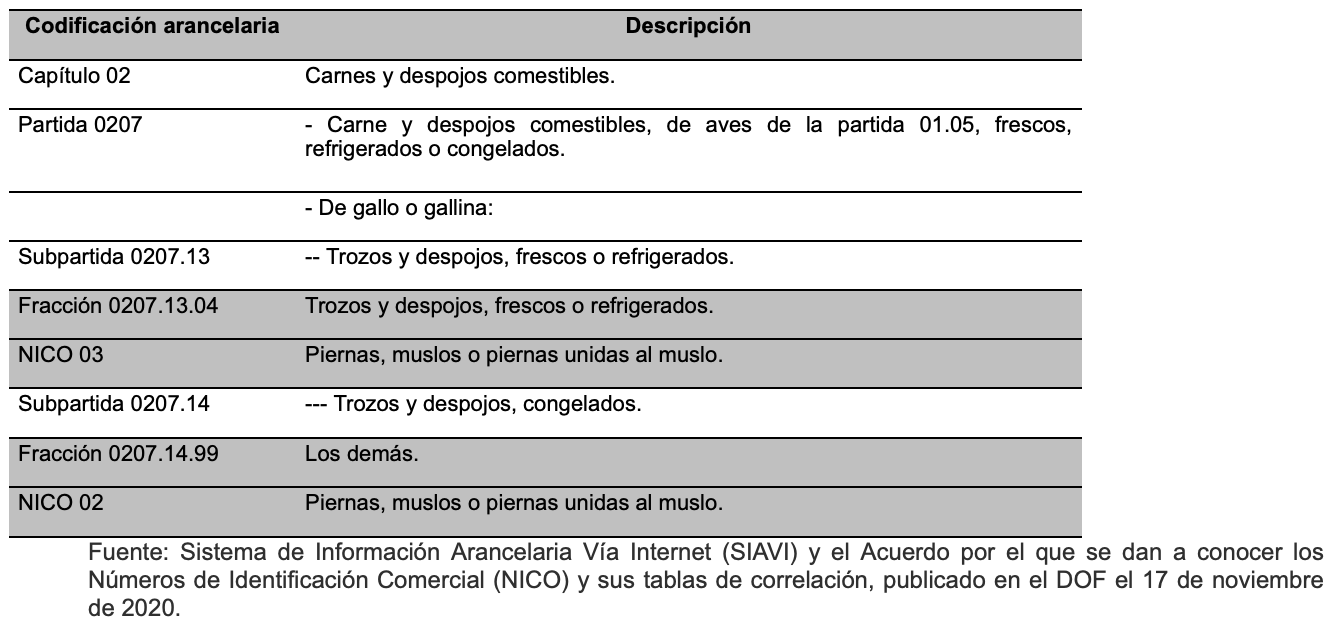

15. El 1 de julio de 2020, se publicó en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales deImportación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera”, de acuerdo con dichoDecreto, se crearon las fracciones arancelarias 0207.13.04 y 0207.14.99 y se suprimieron las fracciones arancelarias 0207.13.03y 0207.14.04 a partir del 28 de diciembre de 2020.

16. El 18 de noviembre de 2020, se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entrelas fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación 2012 y 2020”, deconformidad con dicho Acuerdo, los productos clasificados en la fracción arancelaria 0207.13.03, corresponden a la fracciónarancelaria 0207.13.04 y los productos clasificados en la fracción arancelaria 0207.14.04, corresponden a la fracción arancelaria0207.14.99.

17. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de IdentificaciónComercial (NICO) y sus tablas de correlación”, en virtud del cual se crearon los NICO para las siguientes fracciones arancelarias:

a. Para la fracción arancelaria 0207.13.04 se crearon siete NICO, siendo relevante para el producto objeto de examen el 03.

b. Para la fracción arancelaria 0207.14.99 se crearon siete NICO, siendo relevante para el producto objeto de examen el02.

18. De acuerdo con lo descrito en los puntos anteriores, el producto objeto de examen ingresa al mercado nacional a través delas fracciones arancelarias 0207.13.04 y 0207.14.99 de la TIGIE, cuya descripción es la siguiente:

19. La unidad de medida que utiliza la TIGIE es el kilogramo, aunque las operaciones comerciales se realizan en kilogramos ytoneladas.

20. De acuerdo con el SIAVI, las importaciones que ingresan a través de las fracciones arancelarias 0207.13.04 y 0207.14.99de la TIGIE están sujetas a un arancel del 75%, a partir del 28 de diciembre de 2020 conforme al “Decreto por el que se expide laLey de los Impuestos Generales de Importación y de Exportación, y se reforman y adicionan diversas disposiciones de la LeyAduanera” publicado el 1 de julio de 2020, a excepción de las importaciones originarias de países con los que México hacelebrado tratados de libre comercio.

21. Con base en el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y deExportación, el Decreto para el apoyo de la competitividad de la industria automotriz terminal y el impulso al desarrollo delmercado interno de automóviles, el Decreto por el que se establece el impuesto general de importación para la región fronteriza yla franja fronteriza norte, el Decreto por el que se establecen diversos Programas de Promoción Sectorial y los diversos por losque se establecen aranceles-cupo”, publicado el 24 de diciembre de 2020, las importaciones que ingresan a través de lasfracciones arancelarias 0207.13.04 y 0207.14.99 de la TIGIE están exentas, siempre y cuando el importador cuente concertificado de cupo expedido por la Secretaría.

22. De conformidad con el “Acuerdo por el que se da a conocer la Tasa del IGI para las mercancías originarias de los paísesque forman la región de la Alianza del Pacífico”, publicado en el DOF el 26 de noviembre de 2020, el arancel aplicable a laimportación de las mercancías originarias de la región conformada por la República de Colombia, la República de Chile y laRepública del Perú, comprendidas en la fracción arancelaria 0207.13.04, será de 93.6% para 2022, ya sea para la totalidad de lasmercancías incluidas o, si así se establece, únicamente para la modalidad de la mercancía indicada, y estará libre de arancel apartir del 1 de enero de 2028 y en la fracción arancelaria 0207.14.99, será de 23.4% para 2022, ya sea para la totalidad de lasmercancías incluidas o, si así se establece, únicamente para la modalidad de la mercancía indicada, y estará libre de arancel apartir del 1 de enero de 2023.

3. Proceso productivo

23. El principal insumo que se utiliza para la elaboración de la pierna y el muslo de pollo es el pollo finalizado o engordado(pollo vivo), mano de obra, energía eléctrica, agua y gas. El pollo finalizado se obtiene a partir de las granjas de avesprogenitoras, de ahí continúa su crecimiento y desarrollo en las granjas reproductoras y granjas de engorda. Los insumos que seutilizan para la engorda del pollo son: granos, pasta de soya o grano seco destilado (DDG, por las siglas en inglés de “drieddestilled grain”) y harinas de carne; para la pierna y el muslo como tales: pollo vivo, mano de obra, energía eléctrica, agua y gas.Una parte de los pollos finalizados se destina a la venta directa a mayoristas, que lo distribuyen en mercados públicos, tianguis opollerías.

24. Los pollos finalizados se destinan a rastros de aves donde se sacrifican y pasan por un proceso en el que se obtienen susprincipales partes anatómicas, entre ellas, la pierna y el muslo. En general, las etapas del proceso son: descarga, sacrificio,eviscerado, lavado, troceado, almacenaje y empaque.

4. Normas

25. Es aplicable al producto objeto de examen la norma NOM-030-ZOO-1995, “Especificaciones y procedimientos para laverificación de carne, canales, vísceras y despojos de importación en puntos de verificación zoosanitaria”. Las normas oficialesmexicanas NOM-044-ZOO-1995, “Campaña nacional contra la influenza aviar”; NOM-005-ZOO-1993, “Campaña nacional contrala salmonelosis aviar”, y NOM-013-ZOO-1994, “Campaña nacional contra la enfermedad de Newcastle presentación velogénica”fueron canceladas mediante avisos publicados en el DOF el 21 de junio de 2011, 23 de julio de 2014 y 25 de junio de 2015,respectivamente.

5. Usos y funciones

26. La pierna y el muslo de pollo tienen como uso y función la alimentación humana, ya sea que se destinen al consumodirecto o de manera indirecta cuando se utilizan como insumo en la fabricación de productos semicocinados o preparados quetienen mayor valor agregado, tales como nuggets, chorizo de pollo, piezas o filetes empanizados, entre otros. Otras partes delpollo son mercancías sustitutas.

G. Posibles partes interesadas

27. Las partes de que la Secretaría tiene conocimiento y que podrían tener interés en comparecer al presente procedimiento,son las siguientes:

1. Productoras nacionales

Agroindustrias Quesada, S. de R.L. de C.V.

Av. Aguascalientes Norte No. 600, piso 2

Fracc. Pulgas Pandas Country Club

C.P. 20138, Aguascalientes, Aguascalientes

Agropecuaria El Avión, S. de R.L. de C.V.

Periférico Guadalajara-Mazatlán Km. 7.1

Col. Peñita

C.P. 63167, Tepic, Nayarit

Bachoco, S.A. de C.V.

Av. Revolución No. 1267, piso 19, oficina A

Torre IZA BC Portal San Ángel

Col. Alpes

C.P. 01010, Ciudad de México

Buenaventura Grupo Pecuario, S.A. de C.V.

Av. Central Oriente No. 2, piso 2

Col. Centro

C.P. 30470, Villaflores, Chiapas

Interpect San Marcos, S.A. de C.V.

Julio Díaz Torre No. 104-A

Fracc. Ciudad Industrial

C.P. 20290, Aguascalientes, Aguascalientes

Pollo de Querétaro, S.A. de C.V.

Carretera a Bernal Km. 12.8

Col. La Esperanza

C.P. 76295, Colón, Querétaro

Productora Pecuaria Alpera, S.A. de C.V.

Industriales Nayaritas No. 72

Col. Ciudad Industrial

C.P. 63173, Tepic, Nayarit

Productos Agropecuarios de Tehuacán, S.A. de C.V.

Av. Reforma Sur No. 1000

Col. Centro

C.P. 75700, Tehuacán, Puebla

2. Importadoras

Aliser, S.A. de C.V.

Félix Ortega Aguilar No. 2845, local 4

Col. Pueblo Nuevo

C.P. 23060, La Paz, Baja California Sur

Casa Hernández de Ciudad Juárez, S.A. de C.V.

Av. Cesáreo Santos De León No. 6590

Col. La Cuesta

C.P. 32650, Ciudad Juárez, Chihuahua

Central Detallista, S.A. de C.V.

Ignacio Comonfort No. 9351, piso 8

Edificio Gilt

Col. Zona Urbana Rio Tijuana

C.P. 22010, Tijuana, Baja California

Comercial de Carnes Frías del Norte, S.A. de C.V.

Av. Brasil No. 2800

Col. Alamitos

C.P. 21210, Mexicali, Baja California

Comercializadora de Carnes de México, S. de R.L. de C.V.

Privada de los Industriales No. 115

Col. Jurica

C.P. 76100, Santiago de Querétaro, Querétaro

Pilgrim’s Pride, S. de R.L. de C.V.

Privada de los Industriales No. 115

Col. Jurica

C.P. 76100, Santiago de Querétaro, Querétaro

Distribuidora Mariel, S.A. de C.V.

Beta No. 2898

Col. Anáhuac

C.P. 32240, Ciudad Juárez, Chihuahua

Importadora y Distribuidora La Canasta, S. de R.L. de C.V.

Blvd. Salinas No. 3600

Fracc. Aviación

C.P. 22420, Tijuana, Baja California

Industrializadora de Cárnicos Strattega, S.A. de C.V.

Carretera a Cuauhtémoc Km 7.5

Col. Las Animas

C.P. 31450, Chihuahua, Chihuahua

Infinity Co. & Trade Services, S. de R.L. de C.V.

Pedro Rosales De León No. 6149

Col. Partido La Fuente

C.P. 32370, Ciudad Juárez, Chihuahua

Instalaciones y Maquinaria INMAQ, S.A. de C.V.

Carretera a Cuauhtémoc Km. 7.5 S/N

Col. Las Ánimas

C.P. 31450, Chihuahua, Chihuahua

José Pablo Partida Escobosa

5 de Febrero S/N, Interior 5-C

Col. Pueblo Nuevo

C.P. 23060, La Paz, Baja California Sur

Juan Manuel de la Torre Cárdenas

Blvd. Salinas No. 3600

Col. Aviación

C.P. 22420, Tijuana, Baja California

Noble Foods, S. de R.L. de C.V.

Calle Beta No. 2600

Col. Chaveña

C.P. 32060, Ciudad Juárez, Chihuahua

Operadora de Ciudad Juárez, S.A. de C.V.

Av. López Mateos No. 2125 Sur

Col. Reforma

C.P. 32380, Ciudad Juárez, Chihuahua

Operadora de Reynosa, S.A. de C.V.

Av. López Mateos No. 2125 Sur

Col. Reforma

C.P. 32380, Ciudad Juárez, Chihuahua

Smart & Final del Noroeste, S.A. de C.V.

Calle Segunda y Av. Ocampo No. 7002

Zona Centro

C.P. 22000, Tijuana, Baja California

Sigma Alimentos Congelados, S.A. de C.V.

Av. Industrial Alimenticia No. 760

Col. Parque Industrial 2a. etapa

C.P. 67735, Linares, Nuevo León

Sigma Alimentos Importaciones, S.A. de C.V.

Av. Gómez Morín No. 1111

Col. Carrizalejo

C.P. 66254, San Pedro Garza García, Nuevo León

Sukarne, S.A. de C.V.

Diana Tang No. 59-A Desarrollo Urbano

Col. La Primavera

C.P. 80300, Culiacán, Sinaloa

Tyson de México, S. de R.L. de C.V.

Valle de Guadiana No. 294

Col. Parque Industrial

C.P. 35001, Gómez Palacio, Durango

3. Exportadoras

AJC International, Inc.

1000 Abernathy Road NE, Suite 600, Atlanta

Zip Code 30328, Geogia, USA

Cervantes Distributors, Inc.

351 Clara Nofal Road 200, Calexico

Zip Code 92231, California, USA

Delato Corporation (DBA Am-Mex Services Co.)

7780 Waterville Road, San Diego

Zip Code 92154, California, USA

Fiesta Trade, Co. L.L.C.

9101 San Mateo, Laredo

Zip Code 78045, Texas, USA

Frontier Foods & Cold Storage, Inc.

1601 E 4th Ave., El Paso

Zip Code 79901, Texas, USA

Interra International, Inc.

400 Interstate North Parkway, Suite 1400, Atlanta

Zip Code 30339, Georgia, USA

J.E.T. Wholesale, L.C.

P.O. Box 440569, 1600 W Calton Road, Suite B, Laredo

Zip Code 78041, Texas, USA

Larroc, Inc.

6420 Boeing Drive, El Paso

Zip Code 79925, Texas, USA

Northern Beef Industries, Inc.

719 S Shoreline Blvd Suite 204, Corpus Christi

Zipe Code 78401, Texas, USA

O.K. Foods, Inc.

P.O. Box 1787

Zipe Code 72902, Fort Smith, Arkansas

Peco Foods, Inc.

1101 Greensboro Ave, Tuscaloosa

Zip Code 35401, Alabama, USA

Perdue Farms Incorporated

31149 Old Ocean City Road., Salisbury

Zip Code 21804, Maryland, USA

Pilgrim’s Pride Corporation

1770 Promontory Circle, Greely

Zip Code 80634, Colorado, USA

Raymond J. Adams, Co. Inc.

1421 Gables Court Suite 100, Plano

Zip Code 75075, Texas, USA

Robinson & Harrison Poultry, Co. Inc.

3021 Merritt Mill Road. Salisbury

Zip Code 21802, Maryland, USA

Sanderson Farms, Inc.

P.O. Box 988, 127 Flynt Road, Laurel

Zip Code 39441, Mississippi, USA

Simmons Prepared Foods, Inc.

P.O. Box 430, Siloam Springs

Zip Code 72761, Arkansas, USA

Tyson Foods, Inc.

2200 W Don Tyson Parkway Springdale

Zip Code 72762, Arkansas, USA

United Products International, Inc.

301 Raynolds Street, El Paso

Zip Code 79905, Texas, USA

Viz Cattle Corporation

17890 Castleton St Street 350, City of Industry

Zipe Code 91748, California, USA

Zahava Group, Inc.

7525 Britannia Blvd, Park Pl, San Diego

Zip Code 92154, California, USA

4. Otras

Unión Nacional de Avicultores

Medellín No. 325

Col. Cuauhtémoc

C.P. 06760, Ciudad de México

USA Poultry & Egg Export Council

1532 Cooledge Road Tucker

Zipe Code 30084 Georgia, USA

5. Gobierno

Embajada de los Estados Unidos en México

Paseo de la Reforma No. 305

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

CONSIDERANDOS

A. Competencia

28. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII dela Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7 y 19 fracciones I y IV del ReglamentoInterior de la Secretaría de Economía; 11.3, 12.1 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo Generalsobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”); 5 fracción VII, 70 fracción II, 70 B y 89 F de la Ley deComercio Exterior, y 80 y 81 del Reglamento de la Ley de Comercio Exterior.

B. Legislación aplicable

29. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la Ley de Comercio Exterior, el Reglamento dela Ley de Comercio Exterior, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo,aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide dicha ley, así comoel Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

30. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni lainformación confidencial de que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de laLey de Comercio Exterior y 152 y 158 del Reglamento de la Ley de Comercio Exterior. No obstante, las partes interesadas podránobtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160del Reglamento de la Ley

de Comercio Exterior.

D. Legitimación para el inicio del examen de vigencia de cuota

31. Conforme a los artículos 11.3 del Acuerdo Antidumping, 70 fracción II y 70 B de la Ley de Comercio Exterior, las cuotascompensatorias definitivas se eliminarán en un plazo de cinco años contados a partir de su entrada en vigor, a menos que laSecretaría haya iniciado, antes de concluir dicho plazo, un examen de vigencia derivado de la manifestación de interés de uno omás productores nacionales.

32. En el presente caso, Bachoco, en su calidad de productor nacional del producto objeto de examen, manifestó en tiempo yforma, su interés en que se inicie el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones depierna y muslo de pollo originarias de los Estados Unidos, por lo que se actualizan los supuestos previstos en la legislación de lamateria y, en consecuencia, procede iniciarlo.

E. Periodo de examen y de análisis

33. La Secretaría determina fijar como periodo de examen el propuesto por Bachoco, comprendido del 1 de mayo de 2021 al30 de abril de 2022 y como periodo de análisis el comprendido del 1 de mayo de 2017 al 30 de abril de 2022, toda vez que estosse apegan a lo previsto en el artículo 76 del Reglamento de la Ley de Comercio Exterior y a la recomendación del Comité dePrácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

34. Por lo expuesto, con fundamento en los artículos 11.1 y 11.3 del Acuerdo Antidumping, y 67, 70 fracción II, 70 B y 89 F dela Ley de Comercio Exterior, se emite la siguiente

RESOLUCIÓN

35. Se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria definitiva impuestaa las importaciones de pierna y muslo de pollo originarias de los Estados Unidos, independientemente del país de procedencia,que ingresan a través de las fracciones arancelarias 0207.13.04 y 0207.14.99 de la TIGIE, o por cualquier otra.

36. Se fija como periodo de examen el comprendido del 1 de mayo de 2021 al 30 de abril de 2022 y como periodo de análisisel comprendido del 1 de mayo de 2017 al 30 de abril de 2022.

37. Conforme a lo establecido en los artículos 11.3 del Acuerdo Antidumping, 70 fracción II y 89 F de la Ley de ComercioExterior, así como 94 del Reglamento de la Ley de Comercio Exterior, la cuota compensatoria definitiva a la que se refieren lospuntos 4 y 7 de la presente Resolución, continuará vigente mientras se tramita el presente procedimiento de examen de vigencia.

38. De conformidad con los artículos 6.1 y 11.4 del Acuerdo Antidumping y 3 último párrafo y 89 F de la Ley de ComercioExterior, los productores nacionales, importadores, exportadores, personas morales extranjeras o cualquier persona que acreditetener interés jurídico en el resultado de este procedimiento de examen, contarán con un plazo de veintiocho días hábiles paraacreditar su interés jurídico y presentar la respuesta al formulario oficial establecido para tal efecto, así como los argumentos y laspruebas que consideren convenientes. El plazo de veintiocho días hábiles se contará a partir del día siguiente de la publicación enel DOF de la presente Resolución. La presentación de la información podrá realizarse en forma física de las 9:00 a las 14:00horas en el domicilio ubicado en Insurgentes Sur 1940, colonia Florida, C.P. 01030, Ciudad de México, o conforme a lo dispuestoen el “Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía con el objeto de brindarfacilidades a los usuarios de los tramites y procedimientos que se indican”, publicado en el DOF el 4 de agosto de 2021.

39. El formulario oficial a que se refiere el punto anterior, se podrá obtener a través de la página de Internethttps://www.gob.mx/se/acciones-y-programas/industria-y-comercio-unidad-de-practicas-comerciales-internacionales-upci,asimismo, se podrá solicitar a través de la cuenta de correo electrónico upci@economia.gob.mx.

40. Notifíquese la presente Resolución a las partes de que se tenga conocimiento.

41. Comuníquese esta Resolución a la Agencia Nacional de Aduanas de México, para los efectos legales correspondientes.

42. La presente Resolución entrará en vigor al día siguiente de su publicación en el DOF.

Ciudad de México, a 11 de julio de 2022.- La Secretaria de Economía, Mtra. Tatiana Clouthier Carrillo.- Rúbrica.