DOF: 28/07/2022

RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de tubería de acero sin costura originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE TUBERÍA DE ACERO SIN COSTURA ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 01/21 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 24 de febrero de 2011 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de tubería de acero sin costura, originarias de la República Popular China (“China”) independientemente del país de procedencia (la “Resolución Final”).

2. Mediante esta Resolución, la Secretaría determinó una cuota compensatoria definitiva a las importaciones cuyos precios fueran inferiores al precio de referencia de $1,772 dólares de los Estados Unidos de América (“dólares”) por tonelada métrica, equivalente a la diferencia entre ese precio de referencia y el valor en aduana, multiplicada por el número de toneladas métricas que conformaran el embarque amparado por cada pedimento de importación. El monto de la cuota compensatoria no debía rebasar el 56% ad valorem sobre el valor en aduana.

B. Revisión de la cuota compensatoria

3. El 20 de junio de 2013 se publicó en el DOF la Resolución final de la revisión de la cuota compensatoria. Mediante esta Resolución, la Secretaría determinó modificar la cuota compensatoria señalada en el punto anterior por una cuota compensatoria definitiva de $1,252 dólares por tonelada métrica.

C. Examen de vigencia previo

4. El 4 de noviembre de 2016 se publicó en el DOF la Resolución final del primer examen de vigencia de la cuota compensatoria. Mediante esta Resolución, la Secretaría determinó prorrogar la vigencia de la cuota compensatoria por cinco años más.

D. Aviso sobre la vigencia de cuotas compensatorias

5. El 13 de octubre de 2020 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó la tubería de acero sin costura originaria de China, objeto de este examen.

E. Manifestación de interés

6. El 18 de enero de 2021 Tubos de Acero de México, S.A. (TAMSA), manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de tubería de acero sin costura originarias de China. TAMSA propuso como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2020.

F. Resolución de inicio del segundo examen de vigencia de la cuota compensatoria

7. El 19 de febrero de 2021 la Secretaría publicó en el DOF la Resolución por la que se declaró el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de tubería de acero sin costura originarias de China (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2020 y como periodo de análisis el comprendido del 1 de enero de 2016 al 31 de diciembre de 2020.

G. Producto objeto de examen

1. Descripción del producto

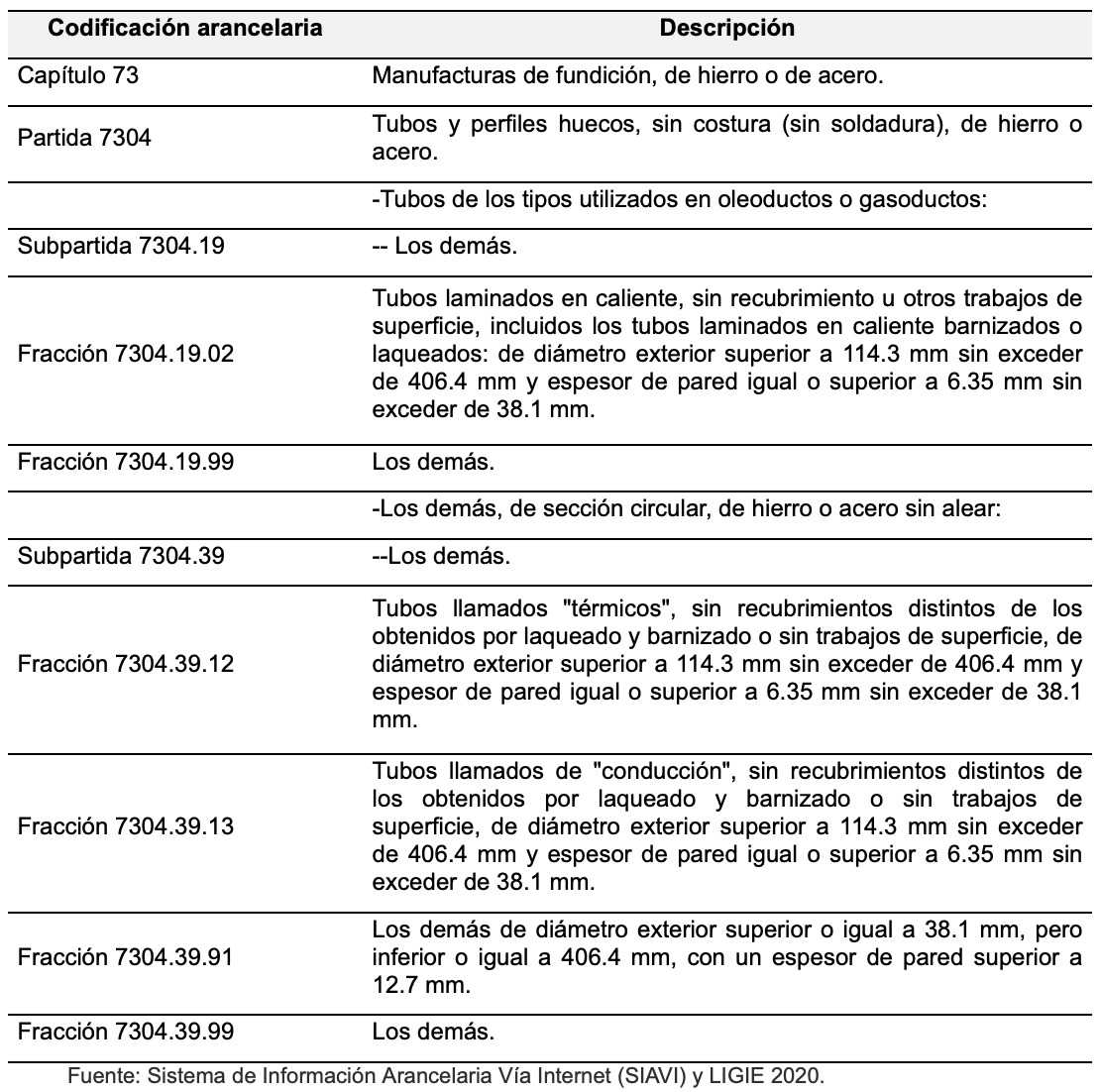

8. El producto objeto de examen es la tubería de acero sin costura (con excepción de la inoxidable), con diámetro nominal externo igual o mayor a 5 pulgadas (141.3 mm de diámetro externo real) y menor o igual a 16 pulgadas (406.4 mm de diámetro externo real), independientemente del espesor de pared, recubrimiento o grado de acero con que se fabrique. Esta tubería incluye la denominada tubería para conducción (o tubería estándar), tubería de presión y tubería de línea, que en los Estados Unidos de América (los “Estados Unidos”) se conocen como “standar pipe”, “pressure pipe” y “line pipe”, respectivamente.

9. No están sujetas a la cuota compensatoria las importaciones de tubería con diámetros menores a 5 pulgadas y mayores a 16 pulgadas, así como tubería inoxidable, barras huecas, tubería mecánica, tubería estructural con diámetros distintos (inferiores o mayores) y tubos para caldera.

2. Tratamiento arancelario

10. Durante el procedimiento ordinario, así como el examen de vigencia previo, el producto objeto de examen se clasificaba en las fracciones arancelarias 7304.19.02, 7304.19.99, 7304.39.06 y 7304.39.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), sin embargo, de conformidad con el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto por el que se establecen diversos Programas dePromoción Sectorial y el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación”publicado en el DOF el 20 de septiembre de 2019, se suprimió la fracción arancelaria 7304.39.06 y se crearon las fracciones arancelarias 7304.19.91, 7304.39.12, 7304.39.13 y 7304.39.91 de la TIGIE.

11. Con base en el Artículo Primero del “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020”, publicado en el DOF el 18 de noviembre de 2020, la fracción arancelaria 7304.19.91 estuvo vigente hasta el 27 de diciembre de 2020, por lo que los productos clasificados en dicha fracción pasaron a la 7304.19.99, la cual entró en vigencia a partir del 28 de diciembre de 2020.

12. De acuerdo con los puntos anteriores, el producto objeto de examen ingresa al mercado nacional a través de las fracciones arancelarias 7304.19.02, 7304.19.99, 7304.39.12, 7304.39.13, 7304.39.91, 7304.39.99 de la TIGIE, cuya descripción es la siguiente:

13. La unidad de medida que utiliza la TIGIE es el kilogramo, aunque las operaciones comerciales normalmente se realizan en toneladas métricas.

14. De conformidad con el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto por el que se establecen diversos Programas de Promoción Sectorial y el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación” publicado en el DOF el 20 de septiembre de 2019, las importaciones que ingresan al mercado nacional por las fracciones arancelarias 7304.19.02, 7304.19.99, 7304.39.12, 7304.39.13, 7304.39.91 y 7304.39.99 de la TIGIE están sujetas a un arancel del 10% a partir del 22 de septiembre de 2021, y de 5% a partir del 22 de septiembre del 2023. Asimismo, las fracciones arancelarias 7304.19.99, 7304.39.91 y 7304.39.99 quedarán exentas de arancel a partir del 22 de agosto de 2024, mientras que las fracciones arancelarias 7304.19.02, 7304.39.12 y 7304.39.13 se mantienen con el arancel del 5% antes señalado.

15. Los países con los que México tiene celebrados tratados de libre comercio se encuentran exentos de arancel en las fracciones arancelarias 7304.19.02, 7304.19.99 y 7304.39.99 de la TIGIE. En lo que se refiere a Australia, Canadá, Japón, Nueva Zelanda, Singapur y Vietnam, países que conforman el Tratado Integral y Progresista de Asociación Transpacífico (TIPAT), aplican los siguientes aranceles:

a. conforme al Acuerdo que establece la tasa aplicable del Impuesto General de Importación (IGI) para las mercancías originarias de dichos países, publicado en el DOF el 30 de noviembre de 2018, para la fracción arancelaria 7304.19.02, Australia, Canadá, Japón, Nueva Zelanda y Singapur están sujetos a un arancel del 1 % en 2021 y cero a partir del 2022, en tanto que para las fracciones arancelarias 7304.19.99 y 7304.39.99 se encuentran exentos, y

b. con base en el Acuerdo que establece la tasa aplicable del IGI para las mercancías originarias de los países que conforman el TIPAT que corresponden a Vietnam publicado en el DOF el 14 de enero de 2019, para la fracción arancelaria 7304.19.02, dicho país está sujeto a un arancel del 2% en 2021, 1% en 2022 y cero a partir del 2023, mientras que las fracciones arancelarias 7304.19.99 y 7304.39.99 están exentas.

16. El 22 de noviembre de 2019 se publicó en el DOF el “Acuerdo que modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior” mediante el cual se sujetan a la presentación de un aviso automático ante la Secretaría las mercancías que ingresan por las fracciones arancelarias 7304.19.02, 7304.19.99, 7304.39.12, 7304.39.13, 7304.39.91 y 7304.39.99 de la TIGIE, para efectos de monitoreo estadístico comercial cuando se destinen al régimen aduanero de importación definitiva.

3. Proceso productivo

17. El proceso productivo inicia a partir de la obtención del acero líquido. En las plantas integradas, éste se obtiene en altos hornos (BF, por las siglas en inglés de Blast Furnace) u hornos denominados BOF (por las siglas en inglés de Basic Oxigen Furnace), a partir de mineral de hierro, chatarra, fierro esponja, carbón mineral y oxígeno. En plantas de tipo mini-mill, el acero líquido se obtiene en hornos de arco eléctrico (EAF, por las siglas en inglés de Electric Arc Furnace), que utilizan fundamentalmente chatarra, briquetas, arrabio, energía eléctrica, electrodos y oxígeno.

18. El acero líquido que se obtiene por cualquiera de estos procesos pasa por una máquina de colada continua donde se obtienen barras o lingotes de acero que se precalientan en un horno giratorio y se pasan por el “laminador a mandril retenido”, en donde se perforan y ajustan al diámetro y espesor requeridos. A continuación, la tubería se corta en la longitud requerida y se somete a inspección para detectar posibles defectos. Posteriormente, para mejorar las propiedades químicas del acero, los tubos se someten a un proceso de tratamiento térmico. Conforme las normas lo requieran, se les pueden o no realizar pruebashidrostáticas. Finalmente, se coloca grasa y protectores en los extremos de la tubería para evitar corrosión y daños en el producto.

19. Además de la materia prima para obtener el acero líquido, otros insumos que se emplean en la producción de la tubería objeto de examen son refractarios, energía eléctrica, gas natural, equipos de laminación, protectores de bisel, pinturas y barnices.

4. Normas

20. El producto objeto de examen se produce comúnmente conforme a las especificaciones de las siguientes normas de la Sociedad Americana para Pruebas y Materiales (ASTM, por las siglas en inglés de American Society for Testing Materials), de la Sociedad Americana de Ingenieros Mecánicos (ASME, por las siglas en inglés de American Society of Mechanical Engineers), de la Organización Internacional de Normalización (ISO, por las siglas en inglés de International Organization for Standardization) y del Instituto Americano del Petróleo (API, por las siglas en inglés de American Petroleum Institute): i) la tubería para conducción, conforme a las normas ASTM A53, ASME SA53, ISO 31383-3 e ISO 3183-2; ii) la tubería de presión, conforme a las normas ASME SA106 y ASTM A106, y iii) la tubería de línea, conforme a las especificaciones de la norma API5L.

21. El producto objeto de examen se fabrica con las siguientes características: i) grados de acero X42 y B, según las normas API5L o ASTM; ii) diámetro exterior nominal en un rango de 5 a 16 pulgadas (equivalentes a 141.3 y 406.4 milímetros) de diámetro exterior real, con espesores de pared en un rango de 1.68 a 40.49 milímetros, y iii) contenido máximo de carbono, silicio, manganeso, fósforo, azufre, vanadio, niobio y titanio en 0.30%, 0.40%, 1.06%, 0.035%, 0.045%, 0.08%, 0.05% y 0.04%, respectivamente.

5. Usos y funciones

22. La función principal del producto objeto de examen es la conducción de fluidos, incluidos agua, vapor, aire, gases, productos petroquímicos y químicos, a diferentes temperaturas y presiones. Los usos más comunes de la tubería estándar, de presión y de línea son:

a. Tubería estándar. Se destina al transporte, normalmente a baja temperatura y presión, de agua, vapor, gas natural, aire, y otros líquidos y gases, en sistemas de plomería y calefacción, unidades de aire acondicionado, sistemas automáticos de rociadores y otros usos afines. En algunos casos suele utilizarse para transportar líquidos a elevadas temperaturas, sin exceder las especificaciones de la norma conforme a la cual se fabrica.

b. Tubería de presión. Se utiliza en sistemas de tuberías industriales y en plantas de generación de energía eléctrica o nuclear para transportar (normalmente a alta temperatura y presión)

agua, vapor, petroquímicos, químicos, productos derivados del petróleo, gas natural y otros líquidos y gases.

c. Tubería de línea. Se usa para transportar petróleo, gas natural u otros fluidos en gasoductos y oleoductos, tanto en tierra como en mar.

H. Convocatoria y notificaciones

23. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

24. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de China.

I. Partes interesadas comparecientes

25. Compareció al procedimiento en tiempo y forma únicamente la empresa:

1. Productora nacional

Tubos de Acero de México, S.A.

Insurgentes Sur No. 1824, piso 9

Col. Florida

C.P. 01030, Ciudad de México

J. Primer periodo de ofrecimiento de pruebas

26. A solicitud de TAMSA, la Secretaría otorgó una prórroga de quince días hábiles para presentar su respuesta al formulario oficial, así como los argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El 26 de abril de 2021 TAMSA presentó la respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

K. Réplicas

27. En virtud de que no comparecieron contrapartes de la producción nacional, no se presentaron réplicas.

L. Requerimientos de información

1. Prórrogas

28. A solicitud de TAMSA la Secretaría le otorgó prórroga de diez días hábiles para que presentara su respuesta al requerimiento de información formulado el 1 de junio de 2021. Presentó su respuesta el 29 de junio de 2021.

2. Productora nacional

29. El 1 de junio de 2021 la Secretaría requirió a TAMSA para que, entre otras cosas, explicara por qué para el cálculo de precio de exportación, en las opciones i) considerando valor factura y ii) considerando valor aduana ajustado por flete marítimo de acuerdo con el Informe Drewry “Container Freight Rate Insight” (“Informe Drewry”), empleó pedimentos de importación, dado que en la base de datos no se apreció dicho pago; proporcionara una metodología de depuración que permitiera observar que la mercancía exportada corresponde exclusivamente a producto objeto de examen; proporcionara el soporte documentalcorrespondiente a la información para el cálculo del precio de exportación, en el cual la Secretaría pueda corroborar la procedencia y vigencia de los datos; justificara por qué calculó el flete marítimo de los puertos chinos de Shanghái, Tianjin y Yantian en China a los Ángeles, en los Estados Unidos, si las importaciones ingresan por el puerto de Manzanillo, México; explicara por qué es válido aplicar el ajuste por espesor en precio de exportación; presentara el ajuste por flete interno en China y cualquier otro aplicable que permita llevar los precios de exportación a nivel ex fábrica, incluyendo la metodología de cálculo y los soportes documentales correspondientes; respecto del estudio “Análisis China como economía de no mercado” (el “Estudio”), justificara por qué se deberían de considerar documentos presentados que no abarcan el periodo examinado de este procedimiento; respecto a su anexo que contiene las determinaciones realizadas por la Secretaría en investigaciones anteriores y relacionados o no con el sector que incluye a la tubería de acero examinada pertenecientes a la economía china, explicara cómo las condiciones económicas identificadas en industrias investigadas anteriormente como la de poliéster fibra corta pueden transferirse, interceptarse o identificarse en la industria de la tubería de acero sin costura; presentara soportes documentalescorrespondientes al periodo de examen, en caso de que la información correspondiera a otro periodo, justificara que dichos comportamientos estuvieron vigentes durante el periodo examinado; explicara detalladamente de qué manera repercuten los subsidios otorgados por el gobierno a empresas fabricantes de

acero en la estructura de costos y precios en la producción de la tubería de acero, indicara cómo esta situación apoya sus argumentos referentes a que China se comporta como economía de no mercado; presentara los argumentos y pruebas que acrediten que los Estados Unidos tienen una economía que se desenvuelve conforme a principios de mercado; presentara la metodología para la obtención de los precios de tubería de acero sin costura que sigue Pipe Logix, incluyendo el nombre de las empresas productoras que los reportan, su ubicación geográfica y la participación que tuvieron en el mercado interno, en producción y en ventas, durante el periodo examinado; en relación con el ajuste por diferencia de espesor, de ser el caso,realizara un ajuste por diferencias físicas para obtener el precio de la tubería de acero sin costura conforme a las características del producto exportado a México, presentando el soporte documental y metodología detallada que justifique su cálculo; respecto al ajuste por margen de comercialización, señalara cuáles fueron los criterios empleados en la selección de la empresa como base para el cálculo del ajuste por margen de comercialización y proporcionara la información financiera de ésta; respecto al ajuste por flete terrestre, aclarara cuáles fueron los criterios para seleccionar la ruta propuesta; en relación con la información de la United Nations Commodity Trade Statistics Database (la “UN Comtrade”) que presentó, actualizara dicha información en formato Excel para 2020; presentara sus estados financieros dictaminados correspondientes al ejercicio fiscal 2020, y justificara por qué consideró la proyección de los factores que componen los costos de la mercancía vendida, es decir, inventarios, materia prima, mano de obra y gastos indirectos de fabricación calculados con base en el volumen de ventas en el mercado interno proyectado y no con base en el volumen de producción proyectada. Presentó su respuesta el 29 de junio de 2021.

30. El 20 de agosto de 2021 la Secretaría requirió a TAMSA para que, entre otras cuestiones, proporcionara pruebas con las que acreditara que solicitó cotizaciones de flete; presentara la publicación ONE Ocean Network Express con la que acredite su argumento respecto a que la carga máxima por contenedor en China es de 28.28 toneladas, y proporcionara una estimación de los gastos por flete y seguro que se tendrían que agregar para colocar los precios de exportación en puerto mexicano.

3. No partes

31. El 1 de junio de 2021 la Secretaría requirió a la Cámara Nacional de la Industria del Hierro y del Acero (CANACERO) para que explicara aspectos de su metodología para la depuración de la base de importaciones. Presentó su respuesta el 15 de junio de 2021.

32. El 1 de junio de 2021 la Secretaría requirió al Servicio de Administración Tributaria (SAT) diversas muestras de pedimentos de importación que ingresaron entre los meses de enero 2020 a diciembre de 2020. Presentó su repuesta el 8 de junio de 2021.

33. El 2 de junio de 2021 la Secretaría requirió a diversos agentes aduanales para que presentaran pedimentos de importación, así como documentación anexa a los mismos. El plazo venció el 15 de junio de 2021.

M. Segundo periodo de ofrecimiento de pruebas

34. El 30 de junio de 2021 la Secretaría notificó a TAMSA la apertura del segundo periodo de ofrecimiento de pruebas, con objeto de que presentara los argumentos y las pruebas complementarias que estimara pertinentes.

35. El 9 de agosto de 2021 TAMSA presentó argumentos y pruebas complementarias, los cuales constan en el expediente administrativo del caso, mismos que fueron considerados para la emisión de la presente Resolución.

N. Hechos esenciales

36. El 5 de octubre de 2021 la Secretaría notificó a TAMSA los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”). TAMSA no presentó manifestaciones a los hechos esenciales.

O. Audiencia pública

37. El 11 de octubre de 2021 se celebró la audiencia pública de este procedimiento. Únicamente participó TAMSA, quien tuvo la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

P. Alegatos

38. El 18 de octubre de 2021 TAMSA presentó sus alegatos, los cuales se consideraron para emitir la presente Resolución.

Q. Opinión de la Comisión de Comercio Exterior

39. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 19 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 3 de junio de 2022. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

40. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7 y 19 fracciones I y IV del RISE; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, y 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

41. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación, la LFPCA aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

42. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

43. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

44. En el presente procedimiento no comparecieron empresas productoras-exportadoras ni importadoras del producto objeto de examen, tampoco el gobierno de China, a pesar de que la Secretaría les otorgó amplia oportunidad para ello, por lo que realizó el examen sobre la repetición o continuación del dumping con base en la información y pruebas presentadas por TAMSA. Así como con la información de la que se allegó la Secretaría, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54 segundo párrafo y 64 último párrafo de la LCE.

1. Precio de exportación

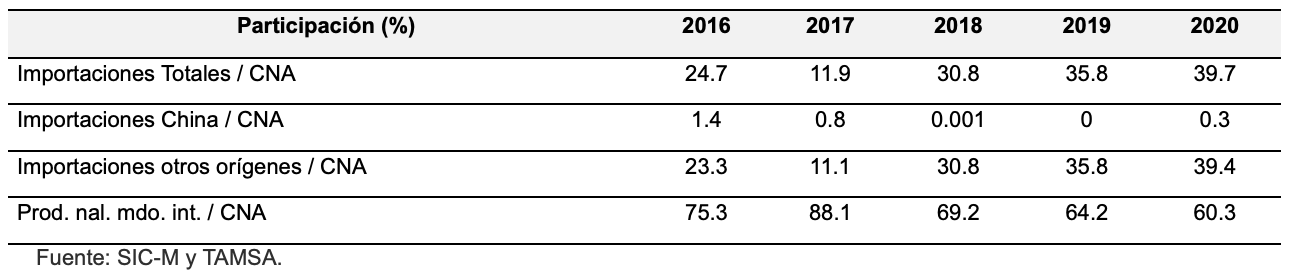

45. Para el cálculo del precio de exportación TAMSA presentó la base de datos con las importaciones de tubería de acero sin costura proporcionada por la CANACERO cuya fuente de información es la Secretaría de Hacienda y Crédito Público (SHCP), así como información de los Avisos Automáticos. Se allegó de cotizaciones de exportación de China y las comparó con los precios observados en las estadísticas de la CANACERO, confirmando que, con independencia de los volúmenes importados, sus bajos precios reflejan los niveles que, comúnmente, ofertan los exportadores de ese país, por lo que resultan un referente válido para el precio de exportación.

46. Por su parte, la CANACERO, presentó la base completa de las importaciones y la metodología que utilizó para la obtención de los datos a partir de la información estadística de importaciones para el periodo enero 2016 a diciembre 2020, así como del sistema de Avisos Automáticos para el periodo agosto 2015 a diciembre 2020, obtenida del Sistema Integral de Información de Comercio Exterior (SIICEX), indicando que es un portal que tiene como finalidad ofrecer a las organizaciones, empresas, importadores, exportadores, gobierno, estudiantes y ciudadanos la información relacionada con el comercio exterior en un solo punto de consulta.

47. Para identificar el volumen, valor y precio de la tubería en diámetros nominales de 5 a 16 pulgadas de las fracciones arancelarias sujetas a examen, la CANACERO desarrolló una metodología que consistió en verificar, mediante el Aviso Automático, dimensiones, usos y normas; considerando aquellas operaciones que pagaron cuota compensatoria; asimismo, identificó algunas importaciones que pagaron cuota, pero no corresponden a producto objeto de examen, o viceversa, se trata de producto objeto de examen, pero que no pagaron cuota.

48. Para poder conocer el volumen y valor de las importaciones en gama de 5 a 16 pulgadas, la CANACERO siguió como primera premisa considerar aquellas que pagaron cuota compensatoria, debido a que, en teoría corresponderían a la gama de productos bajo análisis, identificándola, en su mayoría, en los Avisos Automáticos correspondientes, para posteriormente conocer la descripción completa de las tuberías importadas.

49. Señaló que, al revisar la descripción de la tubería en los Avisos Automáticos, detectó que varias operaciones no correspondían al producto sujeto a examen, tratándose de tuberías mayores a 16 pulgadas o menores a 5 pulgadas, chatarra, tubos mecánicos, ensambles, accesorios, con recubrimiento metálico, galvanizado o epóxico (FBE), barras huecas, tubos aleados, bridados o de perforación, por citar los principales.

50. Indicó que observó algunas importaciones donde no fue posible localizar el Aviso Automático o bien, la descripción era muy genérica; por lo que, las catalogó como “Posible Gama”.

51. Una vez depuradas las importaciones que corresponden al producto objeto de examen, determinó su diámetro con base en la información del Aviso Automático o de la base de datos.

52. Asimismo, señaló que aquellas operaciones que aparecen sin texto en el campo diámetro, de la base de datos, también fueron catalogadas como “Posible Gama”.

53. La Secretaría le requirió a la CANACERO información adicional dado que, al revisar las operaciones definitivas presentadas que pudieran considerarse gama de 5 a 16 pulgadas, contra el Aviso Automático y la información que reporta el portal del Servicio Nacional de Información de Comercio Exterior (SNICE), se encontraron algunas discrepancias. Al respecto, la CANACERO señaló lo siguiente:

a. descargó nuevamente del portal SNICE, la base de Avisos del mes de diciembre de 2019, donde un registro señalado con discrepancias se reporta con el número de Aviso respectivo, asignado a un pedimento de importación, el cual coincide con el volumen indicado, y

b. explicó que procedió a revisar dentro del portal del SIAVI, la información de las importaciones reportadas en abril 2020 para la fracción de dicho pedimento, encontrándose que éstas coinciden en volumen con las importaciones reportadas en el estudio de la CANACERO.

54. TAMSA argumentó que, a raíz de una solicitud de la Secretaría en otro examen, procedió a categorizar los productos con la finalidad de obtener una comparación más precisa contra el valor normal. Mencionó que, para ello, efectuó un ajuste por espesor tomando como base las diferencias según la lista de precios de distribuidores de TAMSA.

55. Por otra parte, TAMSA propuso otras tres opciones para el cálculo del precio de exportación:

a. considerando el valor de aduana, ajustando por flete marítimo a partir de la información del Informe Drewry e incluyendo fracciones que se presume eludieron el pago de la cuota compensatoria;

b. el precio de las exportaciones de China a México por las subpartidas 7304.19 y 7304.39 con información obtenida de la aduana china, y

c. cotización de un fabricante en China de 2021, trasladado al periodo de examen con base en los índices del National Bureau of Statistics of China.

56. TAMSA señaló que no aplicó criterios adicionales a los utilizados por CANACERO para el análisis de importaciones.

57. Asimismo, para la estimación a partir de la información obtenida de la aduana de China, la Secretaría le requirió a TAMSA que proporcionara una metodología de depuración que permitiera confirmar que la mercancía exportada corresponde únicamente al producto objeto de examen, toda vez que la información aportada se encuentra a nivel de subpartida. En respuesta, TAMSA señaló lo siguiente:

a. consultó las fracciones arancelarias de China, determinando que en la subpartida 7304.19 es posible diferenciar los diámetros de tubería del producto objeto de examen, asimismo, señaló que las fracciones 7304.19.10 y 7304.19.20 se encuentran dentro del rango de entre 5 y 16 pulgadas, y

b. para la subpartida 7304.39 sólo consideró la fracción 7304.39.90, al ser la única que incluye el producto objeto de examen, calculando una proporción para éste.

58. Por otra parte, en su escrito del segundo periodo de ofrecimiento de pruebas, reiteró que el precio de exportación lo obtuvo a partir de las bases de datos de la CANACERO y los Avisos Automáticos.

59. Por su parte, la Secretaría se allegó de las estadísticas de las importaciones del Sistema de Información Comercial de México (SIC-M), que ingresaron a través de las fracciones arancelarias 7304.19.02, 7304.19.91, 7304.19.99, 7304.39.12, 7304.39.13, 7304.39.91 y 7304.39.99 de la TIGIE, durante el periodo de examen. Adicionalmente, solicitó a diversos agentes aduanales, a empresas importadoras y al SAT, pedimentos de importación y su documentación anexa.

a. Determinación

60. La Secretaría determinó calcular el precio de exportación a partir de las estadísticas del SIC-M, en virtud de que las operaciones contenidas en dicha base de datos se obtienen previa validación de los pedimentos aduaneros que se dan en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, mismas que son revisadas por el Banco de México. Asimismo, complementó dicha información con los pedimentos y su documentación anexa de que se allegó.

61. Con fundamento en los artículos 39 y 40 del RLCE, la Secretaría calculó el precio de exportación promedio ponderado en dólares por kilogramo para la tubería de acero sin costura de 8, 10, 11, 12 y 16 pulgadas de diámetro.

b. Ajustes al precio de exportación

i. Flete marítimo

62. TAMSA indicó que, para la determinación del ajuste por flete marítimo de China a México, utilizó los precios obtenidos del Informe Drewry correspondientes al periodo de examen, capturando los fletes de tres trayectos: de Shanghái, Tianjin y Yantian, China a Los Ángeles, Estados Unidos, en contenedores de 20 pies, obteniendo el precio por flete promedio de cada trayecto, y promediando los tres obtuvo el costo por tonelada de transporte de China a Los Ángeles, monto base para el cálculo del flete de China a Manzanillo, principal puerto de ingreso del producto objeto de examen.

63. La Secretaría le requirió a TAMSA argumentara por qué afirmaba que el principal puerto de ingreso de las importaciones de tubería objeto de examen originarias de China fue Manzanillo. Al respecto, TAMSA manifestó haber presentado una tabla con la aduana de ingreso de importaciones, cuya fuente es la base de datos de CANACERO y los Avisos Automáticos, en la cual se observa el volumen que ingresó por dicho puerto, así como de otros puertos nacionales.

64. Asimismo, señaló que, para el cálculo del flete marítimo, consideró el puerto de Los Ángeles, Estados Unidos, toda vez que el Informe Drewry no contiene información respecto a fletes de China a Manzanillo, México, y por ello consideró el puerto más cercano.

65. La Secretaría le requirió a TAMSA explicar los criterios empleados para la selección de las rutas, específicamente para los puertos de salida de China y el puerto de llegada en los Estados Unidos. En respuesta TAMSA indicó que durante la investigación ordinaria se determinó que las principales empresas productoras que exportan tubería objeto de examen se encontraban cerca de los principales puertos de China, los cuales se presentan en el Informe Drewry. Asimismo, consideró como el puerto de llegada a los Estados Unidos el de Los Ángeles, por ser el que se encuentra más cercano al puerto de Manzanillo, que fue por el que ingresó el producto objeto de examen.

ii. Flete interno

66. En relación con la solicitud de la Secretaría de presentar un ajuste por flete interno o cualquier otro aplicable en China que permitiera llevar los precios de exportación a nivel ex fábrica, TAMSA señaló que consultó con diversos transportistas en China, sin obtener respuesta, por lo que propuso utilizar información del “Doing Business in China 2020” sobre los gastos de transportación; sin embargo, se refiere a transporte de maquinaria y equipo eléctrico.

67. A partir de la información de la ubicación de los fabricantes chinos, señalados en la investigación ordinaria, determinó cuáles serían los puertos de exportación más cercanos y la distancia entre ellos por medio de Google, calculando un promedio entre dichas distancias.

68. Consultó información del sitio “Great Export Import” respecto de las importaciones realizadas por el importador, utilizadas en el cálculo del margen, intentando localizar el proveedor de las tuberías exportadas o su puerto de salida de China sin resultado alguno.

69. Como siguiente paso concilió las exportaciones registradas por la aduana de China y los avisos de importación a México por el importador, encontrando coincidencias exactas en cuanto a volumen, fecha y fracción arancelaria, detectando que el exportador se ubicó en la Ciudad de Tianjin, permitiendo establecer que el puerto de salida de la mercancía probablemente fue el puerto de Tianjin, calculando en consecuencia el promedio de kilómetros entre las plantas que tuviesen ese puerto como probable puerto de salida.

70. Con la información de la publicación “Doing Business in China 2020”, calculó el costo de transporte por contenedor por kilómetro, aplicándolo a la distancia entre planta y puerto, dividiendo la carga máxima del contenedor para obtener el costo del flete por tonelada.

71. En relación con el ajuste por flete interno la Secretaría le requirió a TAMSA que proporcionara pruebas que acreditaran que solicitó cotizaciones de flete a empresas transportadoras. Al respecto TAMSA manifestó que ninguna de las empresas confirmó la recepción de su solicitud; por lo que la falta de cooperación de las fuentes internas en China es propia de la opacidad en el flujo de información que caracteriza a la economía en ese país, debido a las políticas restrictivas de su gobierno.

iii. Gastos por despacho y maniobras

72. Con base en el “Doing Business in China 2020” TAMSA estimó gastos por: despacho e inspecciones requeridas por autoridades aduaneras y maniobras portuarias o fronterizas en Beijing, considerando el costo por contenedor y dividiendo este valor entre la carga máxima del contenedor, lo anterior, con base en la publicación ONE Ocean Network Express; obteniendo un ajuste en dólares por tonelada.

c. Determinación

73. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación por los conceptos de flete marítimo y gastos por despacho y maniobras a las operaciones que ingresaron a México, de acuerdo con la información proporcionada por TAMSA y de la que se allegó la Secretaría. La Secretaría no ajustó por concepto de flete interno, toda vez que la información aportada no corresponde al producto objeto de examen.

2. Valor normal

a. China como economía de no mercado

74. TAMSA presentó el estudio “La industria de tubería de China opera en una economía que no es de mercado” (el “Estudio”) elaborado por el despacho White & Case, mediante el cual argumenta que, con la información disponible, se genera la presunción razonable de que, las empresas que producen tubería de acero sin costura en China, enfrentan estructuras de costos y precios que no se determinan conforme a principios de mercado, pues se identifican distorsiones en el mercado de los factores que afectan la asignación de recursos en la producción del producto objeto de examen, motivo por el cual se recurrió a utilizar la metodología de un país sustituto razonable de China para efectos del cálculo del valor normal, en términos de los establecido en el párrafo 15 literal a) del Protocolo de Adhesión de China a la Organización Mundial del Comercio (OMC), los artículos 33 de la LCE y 48 del RLCE.

75. Dado que algunas fuentes de información no se encontraban dentro del periodo de examen, la Secretaría cuestionó su pertinencia, a lo que TAMSA explicó que las fuentes utilizadas en el Estudio se refieren a políticas que han sido aprobadas, por las autoridades del gobierno chino, para periodos largos que se extienden en el futuro cercano y que cubren el periodo de examen. Tal es el caso de las leyes que restringen la inversión extranjera, que controlan el mercado laboral o que determinan el manejo del mercado cambiario, pues se trata de leyes y disposiciones de mediano y largo plazo cuya vigencia no se limita al año en que se editó la prueba aportada. Asimismo, las pruebas aportadas incluyen los últimos informes disponibles sobre China de organismos internacionales calificados como el Fondo Monetario Internacional (FMI), la OMC, la Organización para la Cooperación y el Desarrollo Económicos (OCDE), etc. quienes publican periódicamente el análisis económico de diversos países, China en este caso, y cuya caracterización sigue vigente, en tanto no se publique un nuevo análisis.

76. Señaló que el Estudio aborda múltiples factores que conllevan a considerar a China como economía de no mercado. Para ello desarrolló cada uno de los criterios señalados en el artículo 48 del RLCE, para lo cual presentó algunas determinaciones de la Secretaría relativas al sector siderúrgico, y algunas otras referentes a productos distintos a éste. Asimismo, proporcionó un listado de dichas Resoluciones e identificó, en relación con los criterios del artículo 48 del RLCE, en qué nivel deben considerarse esas determinaciones de la Secretaría, es decir, si corresponden a nivel macroeconómico o microeconómico. Actualizó los datos para demostrar que el comportamiento del gobierno chino continuó vigente durante el periodo de examen de este procedimiento. En cuanto a lo anterior, expuso lo siguiente:

i. Que la moneda del país extranjero bajo investigación sea convertible de manera generalizada en los mercados internacionales de divisas

77. Apuntó que en recientes casos antidumping contra China, la Secretaría ha concluido que, a pesar de la existencia de reformas en el sistema monetario de este país, el tipo de cambio se fija centralmente y los mecanismos de mercado influyen sólo de manera amortiguada y mitigada en la convertibilidad de la moneda, y cita como ejemplo el caso de la Resolución final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de malla hexagonal de China (la “Resolución final del examen de malla”), donde la Secretaría expuso que “la política cambiaria establecida por el gobierno chino, que afecta a todos los sectores de la economía en general, se traduce en una contención del tipo de cambio permitiendo que sólo fluctúe dentro de una banda determinada por él mismo”, ello con la finalidad “de dar impulso a sus exportaciones”.

78. Señaló que, en determinaciones previas, tales como la Resolución por la que se acepta la solicitud de parte interesada y se declara el inicio de la investigación antidumping sobre las importaciones de poliéster fibra corta de China (la “Resolución de inicio de la investigación antidumping de PFC”), la Secretaría ha concluido que, de conformidad con los objetivos de su Plan Quinquenal 2016-2020, China ha adoptado una política cambiaria consistente en una banda de fluctuación fijada por el gobierno, por lo que la variación cambiaria no está determinada por el mercado.

79. El Estudio también señala que, de acuerdo con el Annual Report on Exchange Arrangements and Exchange Restrictions 2019, del FMI, dicho organismo identifica doce restricciones cambiarias en la cuenta de capital y señala que China mantiene trabas en once de las doce categorías señaladas, por lo que ubica el régimen cambiario de China dentro de la categoría de rigidez amortiguada, es decir, un esquema en el que las autoridades, y no el libre mercado, fijan y ajustan el tipo de cambio.

80. El Estudio señala que la conversión de moneda china a divisas internacionales existe, pero es parcial pues se determina centralmente. De hecho, la convertibilidad de la moneda se sujeta a un mecanismo de control dual que se maneja en dos mercados separados: onshore y offshore. El yuan onshore es denominado “CNY” mientras que al yuan offshore se le denomina “CNH”. Las casas de cambio que operan esa limitada oferta de moneda china publican los tipos de cambio de acuerdo con la modalidad CNH, pues la otra modalidad se encuentra fuera de sus alcances. Con este mecanismo dual las autoridades chinas vacunan a su moneda local en contra de la volatilidad cambiaria en su mercado interno, mientras que permiten mayor movimiento de divisas, pero sólo en su mercado orientado al exterior. Si bien las empresas pueden cambiar divisas por CNH, deben acreditar que lo requieren para operaciones de comercio o movimientos financieros internacionales, pues la participación de entidades en el mercado del CNH se encuentra restringida a empresas calificadas para ello, de acuerdo con lo que señala el documento Offshore Chinese Renminbi Market (CNH) de CME Group. Asimismo, TAMSA presentó el documento “El sistema dual de tasa de cambio de China”, emitido por Mizhou Bank.

81. Agregó que, desde 2016 el FMI incorporó el yuan como parte de la canasta de divisas internacionales que conforman el instrumento financiero llamado El Derecho Especial de Giro (DEG). A partir de ese año, la moneda china, junto con el dólar, el euro, la libra esterlina y el yen japonés, queda dentro de la canasta de monedas que maneja el FMI como DEG. Explicó que esto no significa que la moneda china sea libremente convertible en los mercados internacionales de divisas. Para sustentar lo anterior, anexo al Estudio, TAMSA presentó diversos artículos y publicaciones tales como: “El yuan aún no es una moneda de reserva”, publicado por El País; “CNH vs. CNY: Diferencias entre los dos yuan”, publicado en la página de Internet www.dailyfx.com, y un comunicado de prensa respecto a la nueva cesta del DEG, emitido por el FMI.

82. Manifestó que las reformas económicas que agencias internacionales reconocen y alientan, incluyendo la participación del yuan en la canasta que define una parte marginal de las reservas internacionales de divisas, no han cambiado el hecho de que esta moneda carece en la práctica de convertibilidad generalizada. Su tipo de cambio se encuentra controlado por el Estado, mediante un mecanismo cambiario dual y la fijación centralizada de bandas de flotación de la moneda, con un intercambio efectivo de divisas sólo a través y en la medida fijada por la banca oficial. La convertibilidad de la moneda enfrenta prácticamente todas las formas de restricción en la cuenta de capital identificadas por el FMI. En consecuencia, la convertibilidad de la monedase encuentra distorsionada por la intervención de las autoridades centrales, por lo que el yuan no es canjeable de manera generalizada en los mercados internacionales de divisas.

83. El Estudio señala que, conforme al artículo 48 del RLCE, no se exige hacer un análisis de este criterio a nivel industria. Sin embargo, señala que la determinación centralizada del tipo de cambio y la restricción en la convertibilidad de la moneda ciertamente afecta a la industria que nos ocupa, por lo que, si la moneda local está subvaluada o sobrevalorada existirán ventajas competitivas. Asimismo, TAMSA señaló que este criterio se refiere a la situación en el país extranjero, en este caso China, por lo que, la pertinencia de las Resoluciones emitidas por la Secretaría, y listadas en este procedimiento, correspondientes a periodosdistintos al objeto de examen o que versan sobre productos distintos, se refiere a que los pronunciamientos de la autoridad a nivel macro son pertinentes para este examen, y que si bien, no se refieren al periodo de examen, se intersectan con el periodo de análisis, lo que permite observar, en dicho periodo, políticas del gobierno chino que no se interrumpen abruptamente de un año a otro, sino que, por el contrario, han sido

aprobadas durante el periodo analizado para el mediano y largo plazo, es decir, que se extienden en el futuro cercano y que cubren el periodo examinado.

84. Agregó que, en todo caso, estos elementos sirven como contexto y referencia de las distorsiones, cuya descripción se ha actualizado, en la medida que las fuentes lo permiten.

ii. Que los salarios de ese país extranjero se establezcan mediante libre negociación entre trabajadores y patrones

85. El Estudio señala que, en casos antidumping recientes contra China, la Secretaría ha concluido que los salarios son otra de las variables económicas que se encuentran sujetas a un riguroso control del Estado, toda vez que existen convenios internacionales no ratificados, hay un control partidario de los sindicatos y leyes laborales no implementadas; los salarios están rezagados respecto a productividad; los tribunales laborales, son en la práctica inaccesibles; los trabajadores chinos, por Ley, no pueden elegir su asociación; la negociación colectiva y la huelga están prohibidas y un sistema de control poblacional llamado hukou los ata a zonas preestablecidas, es decir, hay un control en migración de mano de obra. Respecto a lo anterior, TAMSAproporcionó la lista de Convenios básicos sobre trabajo no ratificados por China, emitida por la Organización Internacional del Trabajo (OIT) y una nota sobre la Ley Sindical y Negociación Colectiva de China, emitida por China Business Review.

86. Adicionalmente, presentó la nota “Las reformas de Hukou en China y el desafío de la urbanización”, publicado por The Diplomat (2017); “El sistema chino hukou a sus 60 años: Continuidad y reforma”, de la Universidad de Washington (2018); “Sistema Hukou de China, disparidad entre residentes urbanos y rurales bajo el sistema chino”, de Thought Co. (2018); “Los obsoletos pasaportes urbanos’ todavía gobiernan las vidas de los ciudadanos rurales de China”, de la página de Internet www.independent.co.uk (2017).

87. Asimismo, el Estudio da cuenta de que en marzo de 2014 el gobierno chino publicó el “Plan Nacional de Urbanización de Nuevo Tipo, 2014-2020”, vigente a la fecha. De acuerdo con las reformas introducidas, las ciudades otorgan puntos a los migrantes internos según su formación educativa, los niveles de sus habilidades, los registros de seguridad social y la participación en actividades caritativas, pero con independencia de ello, la decisión del lugar de residencia y de trabajo, sigue estando centralizada. Es decir, las reformas siguen dejando en manos de las autoridades centrales el flujo de mano de obra en el mercado de trabajo.

88. El Estudio señala que, conforme al artículo 48 del RLCE, no se exige hacer un análisis de este criterio a nivel industria. Concluye que las reformas laborales no han cambiado los rasgos fundamentales del mercado laboral chino en el que se aprecia que los salarios no se establecen mediante libre negociación entre trabajadores y patrones, y que, si bien la mano de obra juega un papel limitado en los costos de producción de la industria que nos ocupa, constituye parte integrante de los costos de fabricación. Esto es, aunque el sector acerero tiene los costos más significativos en capital, la mano de obra es parte integrante de los costos totales de producción. En estas condiciones, si los salarios no se determinan conforme a condiciones de mercado,esto dará como resultado, en conjunción con el resto de los factores que se examinan, una ventaja competitiva artificial, pues los costos de la mercancía serán necesariamente menores.

89. TAMSA reiteró lo expuesto en los puntos 83 y 84 de la presente Resolución, respecto a que, dado que este criterio se refiere a la situación en el país extranjero, en este caso China, aplica la pertinencia de las Resoluciones emitidas por la Secretaría, y listadas en este procedimiento, correspondientes a periodos distintos al objeto de examen o que versan sobre productos distintos.

90. Es importante señalar que TAMSA también explicó que, conforme a la información de la industria de tubería de acero sin costura, considera que los trabajadores deben tener un hukou urbano. Para lo anterior, consideró a las empresas Hunan Valin Xiangtan y Tianjin, a quienes señaló como fabricantes del producto objeto de examen y para las que consideró los requisitos y procedimientos para la aplicación del hukou en las ciudades donde se ubican. Asimismo, estimó la cantidad de trabajadores migrantes internos que posiblemente laboran en la industria objeto de examen, para lo cual se basó en datos del Banco Mundial, así como en información estadística respecto a la migración de trabajadores en 2019 que obtuvo de la página de Internetwww.stats.gov.cn.

iii. Que las decisiones del sector o industria bajo investigación sobre precios, costos y abastecimiento de insumos, incluidas las materias primas, tecnología, producción, ventas e inversión, se adopten en respuesta a las señales de mercado y sin interferencias significativas del Estado

91. El Estudio señala que este criterio se ha analizado en varios casos que involucran al sector siderúrgico, pero particularmente en el examen de vigencia de tubería sin costura de diámetro menor, donde se involucró al mismo sector siderúrgico e inclusive a varias de las mismas empresas fabricantes en China del producto examinado. Agrega que, en sus determinaciones, la Secretaría ha constatado que son empresas de capital estatal quienes suministran insumos a precios subsidiados y hacen transferencias de fondos. Se otorgan materia prima, insumos y energéticos a precios subsidiados, así como el financiamiento con tasas

reducidas y en condiciones preferenciales de préstamo. En particular, el suministro de insumos claves como el gas y la electricidad (que son esenciales para la industria que nos ocupa), ha sido un denominador común en todos los casos analizados por la Secretaría.

92. El Estudio afirma que el comportamiento descrito en el párrafo anterior continúa vigente, tal como se desprende del documento “Examen de Las Políticas Comerciales de la OMC”, publicado en septiembre de 2018, en el que se aprecia que pese a las reformas que ha impulsado el gobierno chino, la participación del Estado en la economía sigue siendo considerable: el gobierno chino conserva una participación mayoritaria en todas menos una de las 100 compañías más grandes que cotizan en bolsa y si bien el sector privado predomina en las industrias del vestido, comida y ensamblaje para la exportación, el gobierno continúa controlando los sectores estratégicos de energía, utilería para la industria, transporte y finanzas entre otros. Asimismo, este reporte confirma que la Comisión estatal para la supervisión y administración de los activos del Estado, como representante del gobierno, sigue a cargo de la aportación de capital y de nombrar a los altos directivos en las empresas de propiedad estatal (SOEs por sus siglas en inglés State-owned enterprises), bajo su administración.

93. En un análisis a nivel microeconómico, el Estudio señala que, de acuerdo con el último reporte de la Comisión Europea (CE), “On Significant Distortions In The Economy Of The People’s Republic Of China For The Purposes Of Trade Defence Investigations” de diciembre de 2017, se confirma que en el sector acerero las empresas estatales desempeñan un papel central; la CE estima que alrededor de la mitad de las empresas del sector son de propiedad estatal directa (51% privadas y 49% estatales al medir la producción y 44% estatales y 56% privadas al medir capacidad); cinco productores de acero chinos (cuatro de las cuales son empresas de propiedad estatal) se clasifican entre los 10 principales productores de acero más grandes del mundo.

94. La CE considera que esto demuestra que el mercado siderúrgico chino se caracteriza por la presencia significativa de grandes empresas estatales. Además de esto, el gobierno participa como socio accionario en las empresas privadas, tiene un estricto control como regulador, y proveedor de insumos básicos y servicios. El mencionado reporte señala que hay una presencia significativa de empresas estatales en la industria minera, proveedora de materia prima para la producción de acero; por ejemplo, grandes empresas de producción de acero como Anshan Iron & Steel Corporation, Panzhihua Iron & Steel Corporation y BenxiSteel, son empresas del sector acerero y también poseen minas de hierro.

95. El gobierno ejerce control del sector a través de las SOEs. De acuerdo con el reporte de la CE, estas empresas desempeñan un papel de liderazgo en el sector acerero, de tal manera que las empresas privadas no pueden operar bajo condiciones de mercado. Para ilustrar lo anterior, la CE toma como ejemplo la investigación antidumping de aceros planos recubiertos de China en donde las autoridades encontraron que la predominancia de las SOEs en ese mercado es tan considerable, que los productores privados no tienen otra alternativa que alinear sus precios con el de las SOEs; ello ocurre debido a la severa competencia que las empresas privadas enfrentan, de tal manera que se han allanado completamente y han declarado expresamente que se plantean seguir conscientemente la política fijada por el Estado, concerniente al desarrollo de la industria del acero.

96. El estudio agrega que, no solamente la estructura del sector manifiesta la decisiva presencia del Estado; se observa que su evolución es también indicativa de ello, toda vez que, de acuerdo con el documento Examen de Las Políticas Comerciales de la OMC publicado en septiembre de 2018, las autoridades chinas reconocen que su sector siderúrgico está caracterizado por un gran exceso de capacidad instalada y han hecho planes para reducirla, lo cual revela que el sector opera bajo un esquema de control centralmente planificado.

97. En relación con la información a nivel industria, el Estudio contiene un recuento de investigaciones por subvenciones al sector siderúrgico de China, de las que destaca una investigación realizada por el United States Department of Commerce (USDOC) sobre SMLS (Tubería sin Costura por sus siglas en inglés, seamless pipe), cuya cobertura incluye la totalidad del producto objeto de este examen y en la que se establecieron medidas compensatorias que continúan vigentes hoy en día. En dicha investigación se observó que el gobierno de China proporciona, por una remuneración inferior a la adecuada, insumos tales como barras de acero y palanquilla, lo mismo ocurre con el suministro de electricidad, todo ello confirma que los costos y precios de la mercancía examinada se determinan no por las condiciones de mercado, sino gracias a la intervención por parte del Estado.

98. TAMSA explicó que este criterio es a nivel “microeconómico”, por lo que las Resoluciones emitidas por la Secretaría y listadas en este procedimiento en cuanto a los pronunciamientos de la autoridad a nivel sector acerero se consideran pertinentes para este procedimiento. Agregó que, estos indican que, durante el periodo analizado en este examen, la industria del acero (en la que se inserta la producción de tubería sin costura) enfrentó distorsiones en lo tocante a abasto y precio de insumos, distorsiones financieras y falta de cumplimiento en los estándares internacionales de contabilidad. Conviene apuntar que las determinaciones de la Secretaría incluyen no solamente a la industria del sector acerero en general, sino empresas que fabricantubería sin costura de diámetro menor, que son exactamente las mismas que fabrican la tubería que nos ocupa, así las determinaciones de la Secretaría involucran distorsiones que afectan al sector acerero en su conjunto y a la industria bajo examen, en particular.

99. Señaló que la autoridad no debe perder de vista que las grandes empresas y conglomerados de China que, según sus determinaciones previas, reciben subvenciones en la forma de rescates financieros, quitas de deudas, préstamos preferenciales, subsidios a la exportación y demás, son prácticamente los mismos grupos que son los grandes fabricantes de tubería sin costura (por ejemplo, Tianjin, Valin, entre otros). Por lo tanto, esta información, junto con la ya proporcionada, es indicativa de las distorsiones relativas a la industria de tubería de acero sin costura.

100. Agregó que uno de los elementos que establece el artículo 48 del RLCE es analizar si las decisiones del sector o industria bajo examen se adoptan en respuesta a las señales de mercado sin interferencias significativas del Estado y que los elementos probatorios muestran que, en el caso que nos ocupa, existen precisamente esas distorsiones que menciona explícitamente el artículo de referencia; esto es, las decisiones del sector en lo tocante al suministro y adquisición de insumos para producir tubería sin costura, no se dan como respuesta a las señales del mercado, sino que reflejan significativas interferencias del Estado.

iv. Que se permitan inversiones extranjeras y coinversiones con firmas extranjeras

101. El Estudio indica que, en la Resolución final del examen de tubería sin costura de diámetro menor, la Secretaría advirtió la restricción que existe sobre la inversión extranjera directa pues China “se ubica como el país más restrictivo de la lista que publica la OCDE”; lo que “se traduce en la exigencia sobre el cumplimiento de requisitos difíciles de cumplir para las empresas extranjeras que desean invertir en el sector del acero de China”. Adicionado a ello, en la Resolución de inicio de la investigación antidumping de PFC, indica que, si bien reconoció que China ha impulsado reformas en materia de inversión extranjera, la Secretaría apuntó que “son insuficientes para que exista libertad de invertir en ciertos sectores de la economía”, además de que “se mantiene una serie de normas y reglamentaciones restrictivas” que las limitan y condicionan.

102. Señala que, de acuerdo con datos del United States Trade Representative, mencionados en la Resolución de inicio de la investigación antidumping de PFC, se observa que las autoridades chinas llegan a pedirle a la compañía extranjera inversora, “que transfiera su tecnología, realice investigación y desarrollo en China o satisfaga requisitos de desempeño relacionados con la exportación o el uso de contenido…aun cuando ninguno de estos requisitos se encuentre establecido en la legislación”. En este sentido, la Secretaría señaló que la OCDE ha publicado un índice sobre las restricciones a la inversión extranjera directa, en el que se ubicó a China como el país más restrictivo de todos.

103. El Estudio señala que, con objeto de actualizar estas determinaciones de la Secretaría, presenta fragmentos del Examen de la Políticas Comerciales de la OMC de 2016, en ellos se señala que, aun cuando las autoridades mantienen que la transferencia tecnológica no es un requisito obligatorio para la aprobación de la Inversión Extranjera Directa (IED) de China, se observa que es un elemento central de su política.

104. La OMC señala que los productos sujetos a verificación (aprobación) se indican en un documento oficial de las autoridades chinas llamado Catálogo de Inversión Extranjera: los productos que no se mencionan en dicho Catálogo, en su mayor parte, están sujetos a registro. La verificación (aprobación) requiere el examen del proyecto de inversión y deben cumplirse varias condiciones fijadas por las autoridades centrales; por su parte, el registro es un proceso que gestionan las autoridades locales competentes. En este contexto la OMC apunta que las autoridades locales pueden considerar que un proyecto con inversiónextranjera no es apto para el registro. Para solicitar el registro, el solicitante debe establecer una empresa, solicitar una licencia comercial, registrarse ante las autoridades competentes (organismos fiscales, aduaneros, de control de divisas o reguladores) y presentar los documentos exigidos a las autoridades locales.

105. A pesar de que se cumplan todos esos requisitos administrativos, los proyectos se aprueban siempre que no tengan un impacto negativo en la seguridad nacional, el medio ambiente o el interés público, y cumplan las leyes y reglamentos pertinentes, el Catálogo de industrias para la orientación de la inversión extranjera, el Catálogo de ramas de producción prioritarias para la inversión extranjera en las regiones central y occidental de China, y los planes nacionales de desarrollo y las políticas industriales. Asimismo, las fusiones y adquisiciones están sujetas al examen de seguridad nacional en sectores que incluyen entre otros al sector energético, así como en proyectos esenciales de infraestructura, transporte y fabricación de maquinaria. Es decir, además de que se definen centralmente las áreas económicas y geográficas en las que puede operar la IED, la inversión extranjera enfrenta un complejo examen administrativo en diversos niveles gubernamentales para garantizar, entre otras cosas, su consistencia con los planes quinquenales.

106. Agrega que el último reporte de la OMC sobre China, “Trade Policy Review”, publicado en el 2018, permite concluir que lo anterior sigue vigente. Este reporte confirma que sigue operando el mencionado Catálogo de Inversiones como el principal instrumento utilizado para orientar la IED en China. La última

versión de este catálogo, emitido en 2017, clasifica las inversiones en la categoría recomendada, por un lado, y por otro, se indica una “Lista Negativa”, que contiene las industrias donde la IED está restringida o prohibida. Los proyectos que se encuentran fuera de la “Lista Negativa” requieren la presentación de solicitudes para su registro o no se permite la inversión.

107. Por su parte, los proyectos en la categoría recomendada son elegibles para un tratamiento preferencial, por ejemplo, gozan de exenciones de derechos de aduana para la importación de equipos. Si bien las autoridades siguen sosteniendo que no se imponen requisitos de transferencia de tecnología a los proyectos de inversión extranjera, la OMC observa que, durante el periodo que examinó, China siguió fomentando las revisiones por seguridad nacional, además de que la sujeción a procesos administrativos de aprobación y registro se siguen aplicando.

108. El Estudio señala que las principales empresas productoras de tubería sin costura son propiedad del gobierno y gozan de un significativo apoyo del Estado. El hecho de que las autoridades se hayan propuesto reducir la capacidad de producción del sector, conservando al mismo tiempo los grandes corporativos siderúrgicos altamente concentrados que ya posee, significa que existe una barrera de entrada a la inversión en esta industria. Así, el costo de entrada a ese sector involucra inversiones sumamente elevadas, se enfrenta a la presencia de empresas acereras maduras en China, con apoyo gubernamental y la inversión queda sujeta a mecanismos de regulación estatal. La política de manejo de la inversión extranjera también afecta alsector acerero vía su impacto en las empresas que le proveen de materia prima, insumos y servicios. En el último reporte de la OMC “Trade Policy Review”, publicado en el 2018, se indica que la importación y exportación de petróleo está en manos del Estado; se alienta la inversión extranjera en la exploración y desarrollo del petróleo, pero la participación se limita a empresas conjuntas de capital y cooperación chino-extranjeras u otras formas de cooperación, incluidos los Contratos de Participación en la Producción, un instrumento legal que le permite a China conservar los derechos de exploración y donde las partes extranjerassolo pueden gestionar la exploración, desarrollo y producción como socios.

109. De esta manera, un puñado de empresas estatales dominan el mercado de petróleo y gas convencional. El capital extranjero solo puede participar en la cadena productiva hacia adelante mediante los mencionados Contratos de Participación en la Producción; en este esquema, solamente las empresas China National Petroleum Corporation (CNPC), China Petrochemical Corporation (SINOPEC) y China National Offshore Oil Corporation están autorizadas para cooperar con inversionistas extranjeros en la explotación de petróleo en tierra y en alta mar.

110. El gas es uno de los insumos básicos del sector acerero y se encuentra en manos del Estado: de acuerdo con el reporte de la OMC la distribución del gas natural está controlada principalmente por las mencionadas empresas estatales CNPC y SINOPEC, mientras que las empresas privadas desempeñan un papel más importante solo en sectores minoristas de gas.

111. La electricidad es otro de los insumos básicos del sector, también controlado por el Estado. El régimen de inversión extranjera en el sector eléctrico está regulado por el Catálogo de Inversiones de 2017, que estipula que la construcción y operación de las redes (lo que incluye transmisión y distribución de electricidad) se encuentra dentro de la categoría restringida y debe ser controlada por el gobierno chino. Los inversionistas extranjeros pueden participar en la construcción y operación de redes a través de sociedades con empresas chinas, pero las redes deben ser controladas por el gobierno chino. Son las autoridades quienes definen las tarifas de transmisión y distribución en forma oficial, lo que naturalmente coadyuva a restringir el flujo de inversión a este sector energético.

112. El sector minero, que también es proveedor de materia prima para el sector, es otra de las áreas con mayores dificultades para la inversión extranjera. La OMC indica que dicho sector, está incluido en la categoría prohibida en el Catálogo de Inversiones y se mantuvo sin cambios entre 2015 y 2017; esto incluye la exploración y explotación de tungsteno, molibdeno, estaño, estibio, fluorita, tierras raras y otros minerales que pueden ser usados por el sector siderúrgico. Se han realizado algunos cambios para las categorías recomendadas y restringidas relacionadas con la minería, pero la exploración y explotación de tipos especiales y raros de carbón y grafito, así como la fundición y separación de tierras raras y la fundición de tungsteno caen dentro de la categoría restringida.

113. La regulación de la inversión también afecta a los consumidores industriales de tubería sin costura. Por ejemplo, de acuerdo con la OMC, la mayoría de las redes de tubería de línea (que se usa para transportar petróleo y gas natural) pertenecen a tres SOEs, las cuales cotizan en la bolsa de Hong Kong y se permite la participación minoritaria de inversionistas extranjeros, pero se sujeta a una revisión de seguridad nacional. En este esquema se opera bajo un plan piloto que arrancó en 2014, con un periodo de prueba de cinco años para la operación de redes de tubería de línea. Es decir, nuevamente se trata de un esquema de inversión limitado a diseños predefinidos por las autoridades.

114. En resumen, el Estudio señala que la información más actualizada permite corroborar que la inversión extranjera en China no está determinada por mecanismos de mercado, sino que se debe ajustar a lineamentos centralmente planificados.

115. Respecto a este criterio, TAMSA explicó que se refiere a un nivel “macro”, por lo que, lo señalado en los puntos 83 y 84 de la presente Resolución, es aplicable a este criterio, respecto a la pertinencia de las Resoluciones emitidas por la Secretaría, y listadas en este procedimiento, correspondientes a periodos distintos al objeto de examen o que versan sobre productos distintos.

v. Que la industria bajo investigación posea exclusivamente un juego de libros de registro contable que se utilizan para todos los efectos, y que son auditados conforme a principios de contabilidad generalmente aceptados

116. El Estudio señala que la Secretaría constató, en la Resolución preliminar de la investigación antidumping sobre las importaciones de PFC, que las empresas exportadoras chinas comparecientes manifestaron que sus estados financieros se encuentran expresados de acuerdo con normas que no corresponden a las Normas de Información Financiera (NIF): en efecto, según las notas que explican sus bases de preparación, dichos estados financieros fueron preparados de conformidad con las Normas de Contabilidad para Empresas Comerciales Estándares Básicos, promulgadas por el Ministerio de Finanzas de China, las cuales, a su vez, no son equiparables con las mencionadas NIF.

117. Agrega que la revisión de la información públicamente accesible de China permite observar que no existe disponibilidad de información contable de las empresas del sector o que es escasa o no necesariamente confiable: un número muy limitado de empresas cotizan en bolsa y difunden sus estados financieros con rezago y no están auditados por firmas reconocidas.

118. En relación con el sector siderúrgico, exhibe un Reporte Anual del Grupo Valin, que integra empresas productoras de tubería sin costura, en el que se señala que el informe financiero anual de 2017 de la compañía ha sido auditado por Contadores Públicos Certificados de Tianjian (Sociedad General Especial), pero en la parte introductoria se plantea la pregunta ¿Es un informe de auditoría no estándar emitido por una firma de contabilidad? y la empresa se responde a sí misma que durante el periodo del informe, la empresa de contabilidad emitió un informe de auditoría estándar no calificado a la empresa y aclara que ha implementado las Normas de contabilidad para empresas comerciales No. 42 formuladas por el Ministerio de Finanzas desde el 28 de mayo de 2017. Asimismo, en su informe anual de 2019, repite exactamente las mismas salvedades, ya que su informe financiero de auditoría es un informe de auditoría estándar no calificado a la empresa, que sigue las regulaciones relevantes del Ministerio de Finanzas. Es decir, que aun cuando se trata de una empresa principal de la industria que cotiza en la Bolsa local, se informa que los contadores certificados por la autoridad, que hicieron el reporte, no aplican las normas estándar de contabilidad y, más bien, aplican las que formula centralmente la autoridad financiera de ese país.

119. Respecto a este criterio, TAMSA explicó que se refiere a nivel “micro”, por lo que lo señalado en el punto 98 de la presente Resolución es aplicable a este criterio, respecto a la pertinencia de las Resoluciones emitidas por la Secretaría, y listadas en este procedimiento a nivel del sector acerero.

vi. Que los costos de producción y situación financiera del sector o industria bajo investigación no sufren distorsiones en relación con la depreciación de activos, deudas incobrables, comercio de trueque y pagos de compensación de deudas, u otros factores que se consideren pertinentes

120. El Estudio señala que el documento de la CE, on Significant Distortions in the Economy of the People’s Republic of China for the Purposes of Trade Defence Investigations, de diciembre de 2017 refiere que los bancos son mecanismos para instrumentar la política económica de China, pues el artículo 1 de la Ley Bancaria estipula que deben promover el desarrollo de la economía de mercado socialista y el artículo 34 establece que los bancos comerciales deben realizar sus negocios de conformidad con las necesidades de desarrollo económico y social nacional, y bajo la guía de las políticas industriales del Estado.

121. La CE agrega que, en el caso de las instituciones financieras, solo la autoridad reguladora o supervisora financiera relevante puede hacer una declaración de bancarrota; en particular, si una institución financiera se considera insolvente, es el propio Consejo de Estado quien puede formular las medidas para llevar a cabo la liquidación. El manejo de bancarrota sigue lineamientos centrales. De acuerdo con la CE, una opinión judicial clave del Tribunal Popular Supremo, alienta a los tribunales chinos a cooperar con los gobiernos locales para resolver los problemas que surgen en los casos de quiebra, pues dicho Tribunal llama a adherirse a la guía de los comités de partido locales y a esforzarse por garantizar estabilidad en la acción empresarial de bancarrota en coordinación con acciones gubernamentales. Como resultado, los tribunales son reacios a aceptar solicitudes de quiebra o insolvencia de las SOEs.

122. La CE concluye que, en el aspecto financiero se observa una situación distorsionada que no es comparable de facto con lo que sucede con otras economías, basadas en el mercado. A pesar de las transformaciones a lo largo de casi tres décadas, el sistema financiero chino actual aún se caracteriza por: una fuerte presencia de bancos estatales y una influencia generalizada del Estado que impone al sistema financiero una gran cantidad de objetivos políticos, para la implementación de su sofisticado sistema de planificación económica.

123. Respecto a este criterio, TAMSA explicó que se refiere a un nivel “micro”, por lo que lo señalado en el punto 98 de la presente Resolución es aplicable a este criterio, respecto a la pertinencia de las Resoluciones emitidas por la Secretaría, y listadas en este procedimiento, correspondientes a periodos distintos al objeto de examen o que versan sobre productos distintos.

124. El Estudio resalta que ha detallado cómo el USDOC encontró que empresas productoras de tubería sin costura en China, que cubre en su totalidad el producto objeto de este examen, reciben un gran número de subsidios en sus compras de palanquillas de acero redondas, adquisición de electricidad y otros insumos a precios distorsionados; además de esos apoyos menciona que se han identificado las siguientes subvenciones en materia financiera: i) Préstamos bancarios subsidiados. El gobierno chino tiene una política industrial para alentar el desarrollo de la producción de la tubería sin costura a través de préstamos preferenciales; para ello, respalda los préstamos que otorga la Banca china, de conformidad con el diseño de planes quinquenales nacionales y provinciales, así como de planes industriales para el sector del acero, los catálogos de industrias y otras leyes y regulaciones gubernamentales; ii) Condonación de la deuda. El gobierno chino ha condonado deuda a empresas del sector, proporcionando una contribución financiera en la forma de una transferencia directa de fondos, entre otras.

125. Finalmente, sobre las distorsiones existentes en cada etapa de la cadena de valor del producto objeto de examen hasta llegar al precio final en el mercado interno de China, TAMSA argumentó que los productores en China enfrentan costos menores a los de sus competidores internacionales debido a las distorsiones de la economía en China, lo que les permite llegar a un precio final igualmente distorsionado a la baja.

126. Señaló que la materia prima básica para producir la tubería objeto de examen, en una industria integrada, son los minerales de hierro y demás elementos procedentes de la industria minera, la cual está en manos del Estado en China debido a las barreras económicas de entrada y a las restricciones de inversión. Agregó que los casos sobre subsidios muestran que el suministro de materia prima hace uso de estos, en consecuencia, los productores integrados de tubería sin costura enfrentan precios menores a los del mercado, impactando a la baja su estructura de costos en este rubro. En el caso de la industria no integrada, el producto a finalizar (que puede ser el lingote), se provee a través de empresas estatales que operan con subvenciones. En consecuencia, los productores que no operaran en forma integrada al fabricar tubería sin costura enfrentarían también precios menores a los del mercado, impactando a la baja su estructura de costos en este rubro.