DOF: 20/01/2023

ACUERDO por el que se da a conocer la Decisión No. 113 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia, adoptada el 16 de diciembre de 2022.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- ECONOMÍA.- Secretaría de Economía.

RAQUEL BUENROSTRO SÁNCHEZ, Secretaria de Economía, con fundamento en los artículos 133 de la Constitución Política de los Estados Unidos Mexicanos; 34, fracción XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción X de la Ley de Comercio Exterior, y 5, fracción XVII del Reglamento Interior de la Secretaría de Economía, y

CONSIDERANDO

Que el Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia (Tratado) fue aprobado por el Senado de la República el 13 de junio de 1994, cuyo Decreto de promulgación fue publicado en el Diario Oficial de la Federación el 9 de enero de 1995, y que conforme a lo previsto en sus artículos 6-20, 6-21 y 6-23, las Partes establecieron un Comité de Integración Regional de Insumos (CIRI), que tiene como funciones evaluar la incapacidad real y probada en territorio de las Partes de un productor de bienes, de disponer en condiciones comerciales normales, de oportunidad, volumen, calidad y precios, para transacciones equivalentes, de los materiales que se especifican en dicho Tratado utilizados en la producción de un bien, a través de la emisión de un dictamen;

Que el artículo 6-24 del Tratado faculta a la Comisión Administradora (Comisión) para que emita una resolución y establezca una dispensa, en los montos y términos convenidos por el CIRI en su dictamen, para la utilización de los materiales a que se refiere el párrafo 3 del artículo 6-21 del Tratado;

Que de conformidad con el Artículo 6-23 del Tratado, el 9 de diciembre de 2022, el CIRI presentó un dictamen a la Comisión en el que determinó otorgar una dispensa temporal para nuevos productos, a efecto de permitir la utilización de un material producido u obtenido fuera de la zona de libre comercio en la manufactura de ciertos bienes textiles y del vestido, a fin de que estos bienes puedan recibir el trato arancelario preferencial previsto en el Tratado, y

Que la Comisión, de conformidad con el artículo 6-24 del Tratado y tomando en consideración el dictamen presentado por el CIRI, adoptó el 16 de diciembre de 2022 la Decisión No. 113, por la que acordó otorgar una dispensa temporal para la utilización de los materiales producidos u obtenidos fuera de la zona de libre comercio en la manufactura de ciertos bienes textiles y del vestido para que estos bienes puedan recibir el trato arancelario preferencial establecido en el Tratado, por lo que se expide el siguiente:

ACUERDO POR EL QUE SE DA A CONOCER LA DECISIÓN No. 113 DE LA COMISIÓN

ADMINISTRADORA DEL TRATADO DE LIBRE COMERCIO ENTRE LOS ESTADOS UNIDOS

MEXICANOS Y LA REPÚBLICA DE COLOMBIA, ADOPTADA EL 16 DE DICIEMBRE DE 2022

ÚNICO. Se da a conocer la Decisión No. 113 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia, adoptada el 16 de diciembre de 2022:

“DECISIÓN No. 113

Dispensa temporal para la utilización de materiales producidos u obtenidos fuera de la zona de libre comercio para que determinados bienes textiles y del vestido reciban el trato arancelario preferencial establecido en el Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia.

La Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia (Tratado), en cumplimiento a lo establecido en los Artículos 6-24 y 20-01 del mismo; tomando en consideración el Dictamen presentado por el Comité de Integración Regional de Insumos (CIRI), de fecha 9 de diciembre de 2022, conforme al Artículo 6-23 del Tratado, mediante el cual se determina la incapacidad del productor de disponer de los materiales indicados en el párrafo 1 del Artículo 6-21, así como los montos y términos de la dispensa requerida para que un bien pueda recibir el trato arancelariopreferencial,

DECIDE:

1. Otorgar por el período del 20 de enero de 2023 al 19 de enero de 2025, una dispensa temporal para nuevos productos de conformidad con lo dispuesto en los párrafos 2 y 4 del Artículo 6-24 del Tratado, mediante la cual los Estados Unidos Mexicanos aplicarán el arancel de importación correspondiente a los bienes originarios previstos en su calendario de desgravación del Anexo 1 al Artículo 3-04 del Tratado a:

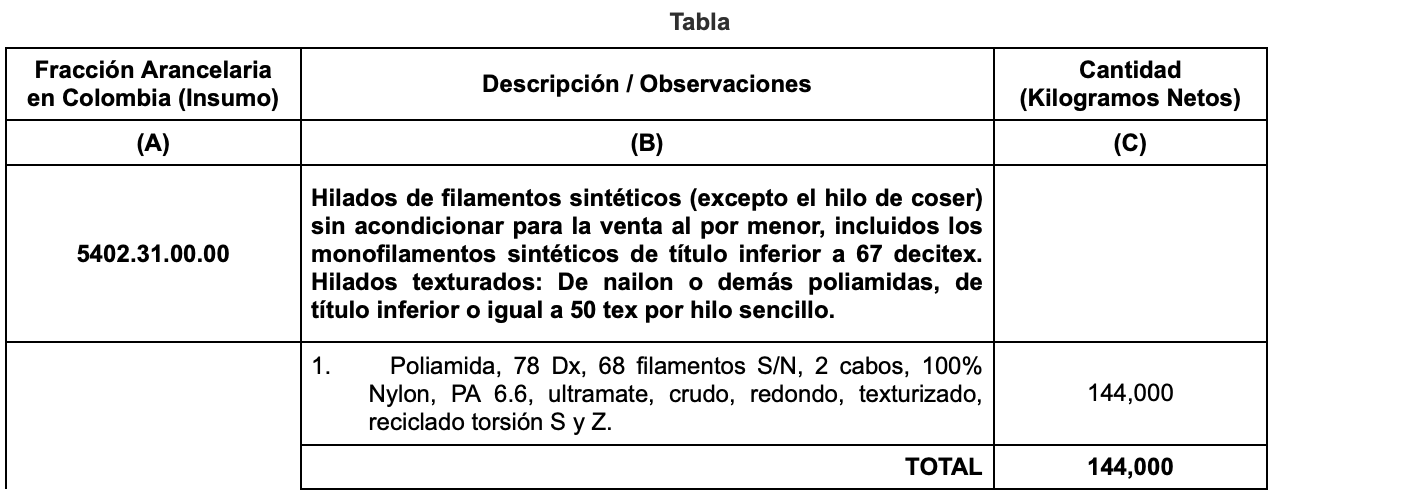

· Ciertos bienes textiles clasificados en las subpartidas del Sistema Armonizado de Designación y Codificación de Mercancías: 6004.10, 6005.36, 6005.37, 6005.38, 6005.39, 6006.31, 6006.32, 6006.33, 6006.34, 6104.63, 6105.20, 6106.20, 6108.22, 6112.31, 6112.41, 6212.10, 6212.20, y 6212.90, elaborados totalmente en la República de Colombia utilizando el material producido u obtenido fuera de la zona de libre comercio, cuya descripción y clasificación a nivel de fracción arancelaria se menciona en las columnas A y B de la Tabla de esta Decisión; y que cumplan con los demás requisitos establecidos en la regla de origen correspondiente, así como con las demás condiciones aplicables para el trato arancelario preferencial de conformidad con el Tratado.

2. El bien descrito en el numeral 1 de esta Decisión queda sujeto a los mecanismos de verificación y certificación del Capítulo VII del Tratado.

3. En la República de Colombia se podrá utilizar el material que se describe en esta Decisión, producido u obtenido fuera de la zona de libre comercio, en la cantidad máxima señalada en la columna C de la Tabla de esta Decisión.

4. La autoridad competente de la República de Colombia deberá asegurar que el certificado de origen, llenado y firmado por el exportador, indique en el campo de observaciones la siguiente frase: “el bien cumple con lo establecido en la Decisión No. 113 de la Comisión Administradora del Tratado y utilizó (monto(s)) kgs. de la dispensa otorgada a (nombre del (de los) material(es) utilizado(s)), clasificado(s) en la fracción (fracciones) arancelaria(s) _______.”

5. Para los productos que se beneficien de la dispensa establecida en la presente Decisión, el certificado de origen deberá amparar sólo productos clasificados en una misma subpartida (a nivel de 6 dígitos). Por ello, si un exportador envía productos clasificados en diferentes subpartidas, éste deberá llenar un certificado para cada una de ellas.

6. Los Estados Unidos Mexicanos podrán solicitar a la República de Colombia, en cualquier momento, información que permita comprobar la utilización de la dispensa establecida en la presente Decisión, así como la correcta aplicación de lo dispuesto en el Dictamen presentado por el CIRI a la Comisión Administradora del Tratado, conforme a los términos establecidos en el Dictamen.

7. Cualquier solicitud de prórroga o aumento al monto determinado para el material descrito en la Tabla de esta Decisión, se efectuará conforme a lo dispuesto en el Tratado y el Reglamento de Operación del CIRI adoptado por la Comisión Administradora del Tratado mediante la Decisión No. 61, de fecha 7 de abril de 2010. En su caso, cualquier prórroga o aumento se dará a conocer a través de la gaceta oficial de los Estados Unidos Mexicanos y la página web del Ministerio de Comercio, Industria y Turismo de la República de Colombia.”

TRANSITORIOS

PRIMERO. El presente Acuerdo entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

SEGUNDO. De conformidad con el párrafo 1 de la Decisión No. 113 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia, adoptada el 16 de diciembre de 2022, la dispensa temporal a que se refiere dicho párrafo entrará en vigor el 20 de enero de 2023 y concluirá su vigencia el 19 de enero de 2025.

Ciudad de México, a 16 de enero de 2023.- La Secretaria de Economía, Raquel Buenrostro Sánchez.- Rúbrica.