DOF: 27/10/2023

RESOLUCIÓN Preliminar de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular originarias de la República Popular China,independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DE LA REVISIÓN DE OFICIO DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES DE TUBERÍA DE ACERO AL CARBONO Y ALEADA CON COSTURA LONGITUDINAL DE SECCIÓN CIRCULAR, CUADRADA Y RECTANGULAR ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa preliminar el expediente administrativo E.C.Rev. 01/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (“Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 8 de marzo de 2018 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular originarias de la República Popular China (“China”), independientemente del país de procedencia (“Resolución Final”). Mediante dicha Resolución, la Secretaría determinó imponer cuotas compensatorias definitivas a las importaciones definitivas y temporales, en los siguientes términos:

a. de 0.506 dólares por kilogramo para las importaciones provenientes de Tianjin Huilitong Steel Tube Co. Ltd.;

b. de 0.618 dólares por kilogramo para las importaciones provenientes de Tangshan Zhengyuan Pipeline Co. Ltd., Tianjin Youfa Dezhong Steel Pipe Co. Ltd., Tianjin Youfa Steel Pipe Group Co. Ltd.- No. 1 Branch Company., y Tianjin Youfa Steel Pipe Group Co. Ltd.- No. 2 Branch Company y de las demás exportadoras de China;

c. de 0.356 dólares por kilogramo para las importaciones provenientes de Huludao City Steel Pipe Industrial Co. Ltd., y

d. de 0.537 dólares por kilogramo para las importaciones provenientes de Tianjin United Steel Pipe Co. Ltd.

B. Resolución de inicio del examen de vigencia y de la revisión de oficio

2. El 7 de marzo de 2023 se publicó en el DOF la Resolución por la que se declaró el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de tubería de acero al carbono y aleada con costura longitudinal de sección circular, cuadrada y rectangular originarias de la República Popular China, independientemente del país de procedencia (“Resolución de Inicio”). Se fijó como periodo de examen y de la revisión de oficio el comprendido del 1 de enero de 2022 al 31 de diciembre de 2022 y como periodo de análisis el comprendido del 1 de enero de 2018 al 31 de diciembre de 2022.

C. Producto objeto de la revisión de oficio

1. Descripción del producto

3. El producto objeto de la revisión de oficio es la tubería de acero al carbono y aleada con costura longitudinal (con excepción de la inoxidable); de sección circular y sección cuadrada o de Perfil Estructural Hueco (HSS, por las siglas en inglés de Hollow Square Section) con sus rectangulares correspondientes.

4. La tubería objeto revisión de oficio se conoce comercialmente como tubo redondo con costura, tubo con costura, tubo de acero al carbono, tubo de acero al carbón, tubo de acero al bajo carbono, tubo Soldadura por Resistencia Eléctrica (ERW, por las siglas en inglés de Electric Resistance Welding), tubo HSS, tubo estructural, tubo mecánico, tubo PTR (Perfil Tubular Rectangular), tubo de conducción, tubo cuadrado, tubo rectangular, tubo para pilotes, tubo petrolero, ademe liso, ademe ranurado, tubo roscado, tubo para agua, tubo para gas, tubería de línea y tubo para columna de bomba.

2. Características

5. La tubería objeto de revisión de oficio es de sección circular con diámetro exterior de 4 a 16 pulgadas, de sección cuadrada con diámetro exterior de 4×4 a 16×16 pulgadas y sus rectangulares correspondientes de 6×4 a 12×8 pulgadas, independientemente del espesor de pared o grado de acero con que se fabriquen, con extremos corte escuadra, biselados o cualquier otro acabado en sus extremos. Se compone principalmente de carbono, magnesio, fósforo, azufre y cobre. En menor proporción de uno o varios de los siguientes elementos: aluminio, boro, cromo, cobalto, cobre, plomo, manganeso, molibdeno, níquel, niobio, silicio, titanio, tungsteno, vanadio y circonio, entre otros. Las características mecánicas del producto son de tensión, cedencia y elongación. Su acabado es negro liso, recubrimiento o ranurado; sus extremos son planos, biselados o roscados.

3. Tratamiento arancelario

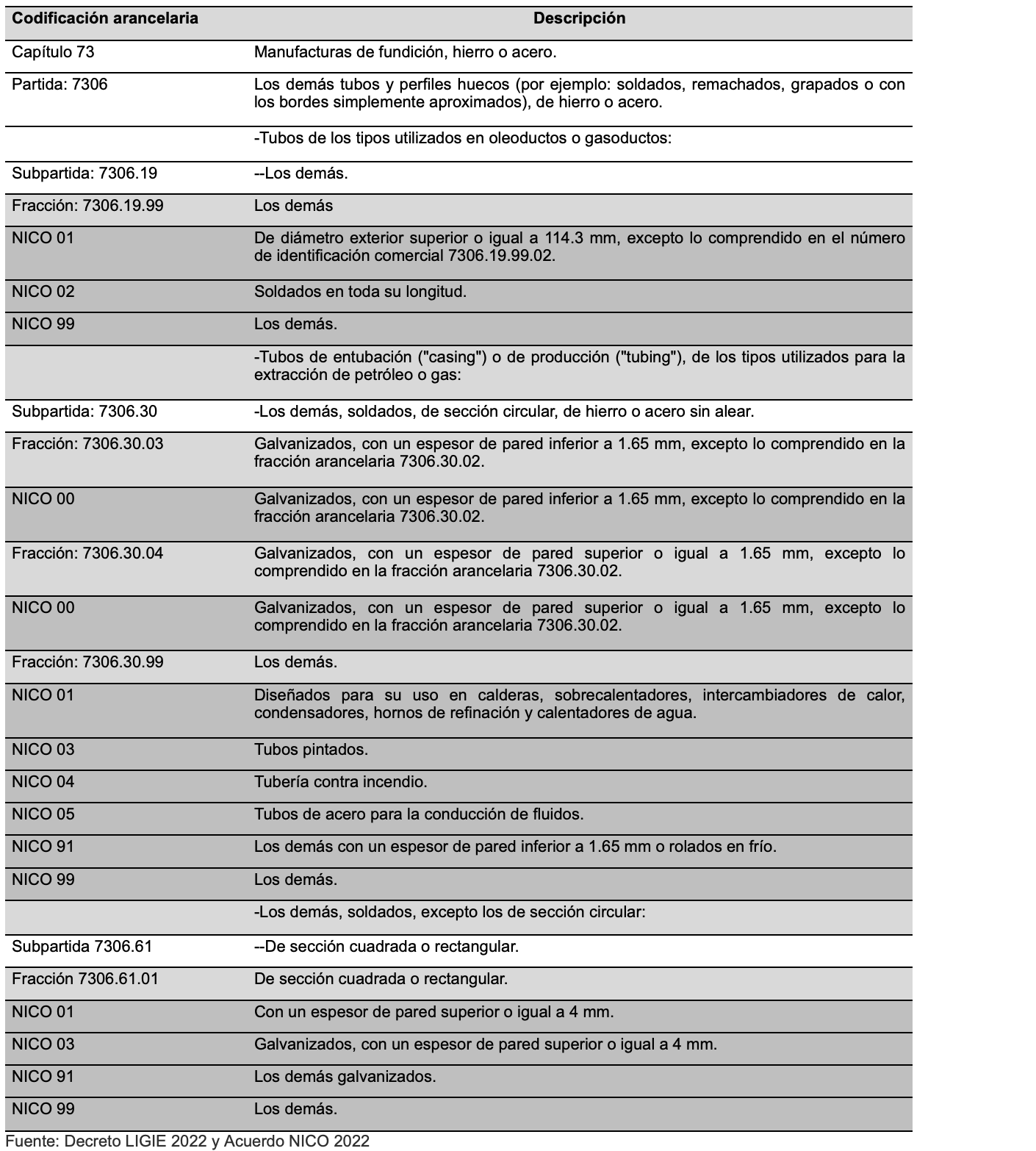

6. Durante la vigencia de la cuota compensatoria, el producto objeto de revisión de oficio ingresaba a través de las fracciones arancelarias 7306.19.99, 7306.30.01, 7306.30.99 y 7306.61.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE). Salvo alguna otra precisión, al señalarse “TIGIE”, se entenderá como el instrumento vigente en el periodo analizado o, en su caso, sus correspondientes modificaciones, conforme a la evolución que se describe a continuación.

7. El 20 de septiembre de 2019 se publicó en el DOF el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto por el que se establecen diversos Programas de Promoción Sectorial y el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación”, por el que se suprimieron las fracciones arancelarias 7306.30.01 y 7306.61.01 de la TIGIE y se crearon las fracciones arancelarias 7306.30.03 y 7306.30.04 de la TIGIE, que por su descripción comprenden el producto objeto de revisión de oficio.

8. El 1 de julio de 2020 se publicó en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera” (“Decreto LIGIE 2020”), en el cual se observan las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE.

9. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación” (“Acuerdo NICO”), en virtud del cual, se dan a conocer los NICO para las siguientes fracciones arancelarias de la TIGIE:

a. Para la fracción arancelaria 7306.19.99 se crearon 3 NICO, siendo relevante para el producto objeto de revisión de oficio los NICO 01, 02 y 99.

b. Para la fracción arancelaria 7306.30.03 se creó el NICO 00, siendo relevante el mismo para el producto objeto de revisión de oficio.

c. Para la fracción arancelaria 7306.30.04 se creó el NICO 00, siendo relevante el mismo para el producto objeto de revisión de oficio.

d. Para la fracción arancelaria 7306.30.99 se crearon 8 NICO, siendo relevante para el producto objeto revisión de oficio los NICO 01, 03, 04, 05, 91 y 99.

e. Para la fracción arancelaria 7306.61.01 se crearon 4 NICO, siendo relevante para el producto objeto de revisión de oficio los NICO 01, 03 y 99.

10. El 18 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020”, donde se indica que las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99, 7306.61.02, 7306.61.03 y 7306.61.99 de la TIGIE, vigentes hasta el 27 de diciembre de 2020, están correlacionadas con las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE, vigentes a partir del 28 de diciembre de 2020.Aclarando que las fracciones arancelarias 7306.61.02, 7306.61.03 y 7306.61.99 de la TIGIE, vigentes hasta el 27 de diciembre de 2020 mencionadas anteriormente, no forman parte del presente procedimiento administrativo.

11. El 7 de junio de 2022 se publicó en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación” (“Decreto LIGIE 2022”), en el que se observan las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE, vigente a partir del 12 de diciembre de 2022, conforme a la “Cuarta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022” (“Cuarta Resolución”), publicada en el DOF el 5 de diciembre de 2022.

12. El 14 de julio de 2022 se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2020-2022”, en el que se indica que las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE vigentes hasta el 11 de diciembre de 2022, corresponden a las mismas fracciones arancelarias, vigentes a partir del 12 de diciembre de 2022 conforme a la Cuarta Resolución indicada en el punto anterior.

13. El 22 de agosto de 2022 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación” (“Acuerdo NICO 2022”), en el que se da a conocer los NICO, vigentes a partir del 12 de diciembre de 2022 conforme a la Cuarta Resolución, para las siguientes fracciones arancelarias de la TIGIE:

a. Para la fracción arancelaria 7306.19.99 se crearon 3 NICO, siendo relevante para el producto objeto de revisión de oficio los NICO 01, 02 y 99.

b. Para la fracción arancelaria 7306.30.03 se creó el NICO 00, siendo relevante el mismo para el producto objeto de revisión de oficio.

c. Para la fracción arancelaria 7306.30.04 se creó el NICO 00, siendo relevante el mismo para el producto objeto de revisión de oficio.

d. Para la fracción arancelaria 7306.30.99 se crearon 8 NICO, siendo relevante para el producto objeto de revisión de oficio los NICO 01, 03, 04, 05, 91 y 99.

e. Para la fracción arancelaria 7306.61.01 se crearon 5 NICO, siendo relevante para el producto objeto de revisión de oficio los NICO 01, 03, 91 y 99.

14. De acuerdo con lo anterior, el producto objeto de revisión de oficio ingresa al mercado nacional a través de las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE, cuya descripción es la siguiente:

15. Las unidades de medida para operaciones comerciales son la tonelada, kilogramo, libra, metro, pie y pieza; conforme a la TIGIE es el kilogramo.

16. El 9 de mayo de 2022 se publicó en el DOF el “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior”, y el 25 de noviembre de 2022 se publicó en el DOF el “Acuerdo por el que se modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de comercio exterior”, mediante el cual, en su Anexo 2.2.1, numeral 8, fracción II, se sujetan a la presentación de un aviso automático ante la Secretaría las mercancías comprendidas en las fracciones arancelarias 7306.19.99 NICO 01, 02 y 99, 7306.30.03 NICO 00, 7306.30.04 NICO 00, 7306.30.99 NICO 01, 03, 04, 05, 91 y 99 y 7306.61.01 NICO 01, 03 y 99 de la TIGIE, para efectos de monitoreo estadístico comercial cuando se destinen al régimen aduanero de importación definitiva.

17. De acuerdo con el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación”, publicado en el DOF el 15 de agosto de 2023, las importaciones que ingresen a través de las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE estarán sujetas a un arancel temporal del 25% aplicable a partir del 16 de agosto de 2023, hasta el 31 de julio de 2025, de conformidad con el Transitorio Primero de dicho Decreto.

4. Proceso productivo

18. El principal insumo para la fabricación del producto objeto de revisión de oficio es la lámina rolada en caliente, además de otros insumos para procesos de acabado y recubrimiento, tales como el zinc (galvanizado), resinas epóxicas, polietileno o polipropileno y adhesivo.

19. El proceso de fabricación inicia a partir de un rollo de lámina rolada en caliente al carbono o aleado, el cual pasa a través de rodillos que le dan forma hasta llegar a la fase de soldadura. En dicha fase, se presentan los bordes paralelos de lámina entre sí y se sueldan mediante el método ERW (correspondiente a un proceso de soldadura con costura longitudinal), el cual puede aplicarse a base de impulsos eléctricos de baja o alta frecuencia (LFERW y HFERW, por las siglas en inglés de Low Frequiency Electric Resistance Welding y High Frequiency Electric Resistance Welding, respectivamente), para después eliminar los residuosde material extruidos durante la soldadura. Posteriormente, el tubo formado se enfría aplicando aire y agua, se introduce a una serie de rodillos para rectificar sus dimensiones finales, entre las que se encuentra la forma de su sección circular, cuadrada o rectangular y se corta a la longitud requerida. El producto terminado se somete a pruebas de laboratorio para certificar la calidad, características o propiedades físicas y químicas.

20. Adicionalmente, el tubo terminado puede ser sometido a procesos complementarios, tales como: recubierto en capas de zinc o cualquier otro material epóxico, polietileno o polipropileno ranurado del cuerpo o roscado en sus extremos, entre otros procesos.

5. Normas

21. El producto objeto de la revisión de oficio se fabrica bajo especificaciones de las normas internacionales de la Sociedad Americana para Pruebas y Materiales (ASTM, por las siglas en inglés de American Society for Testing Materials), en particular, las normas ASTM A-500, ASTM A-53, o por cualquier otra, y del Instituto Americano del Petróleo (API, por las siglas en inglés de American Petroleum Institute), como lo es la API 5L, entre otras.

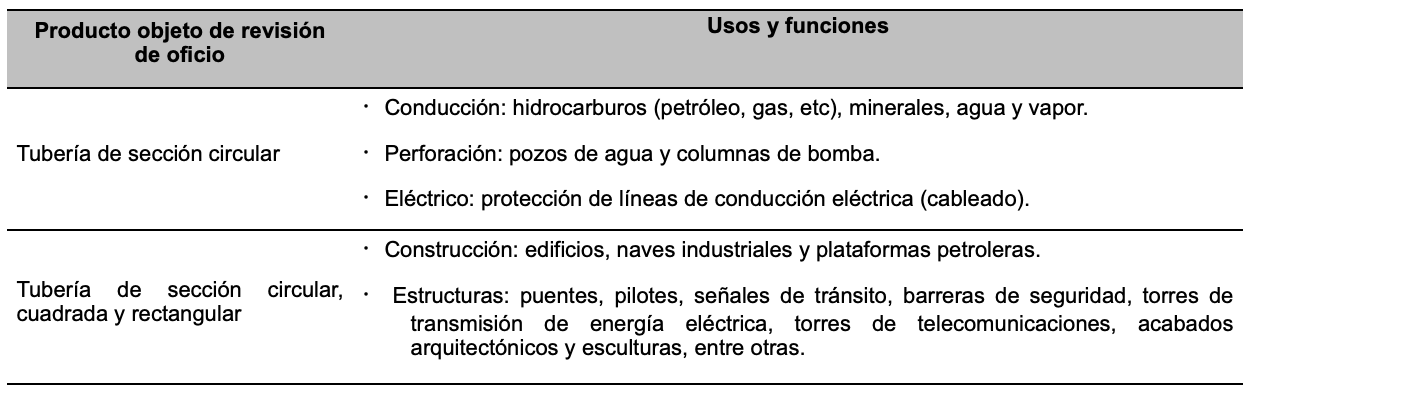

6. Usos y funciones

22. La tubería objeto de la revisión de oficio puede emplearse en diferentes actividades económicas como se indica a continuación:

D. Convocatoria y notificaciones

23. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de revisión de oficio, y a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

24. La Secretaría notificó el inicio del procedimiento de revisión de oficio a las productoras nacionales, a las importadoras, exportadoras de las que tuvo conocimiento y al gobierno de China, con la finalidad de que, para el caso de la presente Resolución, presentaran sus respuestas al formulario oficial de la revisión de oficio.

E. Partes interesadas comparecientes

1. Productoras nacionales

Forza SPL, S.A. de C.V.

Av. José Vasconcelos No. 210, piso 12

Col. Residencial San Agustín, 1er Sector

C.P. 66260, San Pedro Garza García, Nuevo León

Pytco, S. de R.L. de C.V.

Libramiento Carlos Salinas de Gortari Km. 8.5, No. 1500

Col. Occidental

C.P. 25640, Frontera, Coahuila

Tubería Laguna, S.A. de C.V.

Valle del Guadiana No. 355

Parque Industrial Lagunero

C.P. 35077, Gómez Palacio, Durango

F. Primer periodo de ofrecimiento de pruebas

25. La Secretaría otorgó a solicitud de Forza SPL, S.A. de C.V., Pytco, S. de R.L. de C.V. y Tubería Laguna, S.A. de C.V. (“Forza SPL” “Pytco” y “Tubería Laguna” respectivamente o las “Productoras Nacionales”), prórroga de diez días hábiles a cada uno para que presentaran sus respuestas al formulario oficial de la revisión de oficio, así como los argumentos y pruebas que a su derecho conviniera en el presente procedimiento.

26. El 4 de mayo de 2023, Forza SPL, Pytco y Tubería Laguna presentaron sus respuestas al formulario oficial de revisión de oficio, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo, mismos que fueron considerados para la emisión de la presente Resolución.

G. Réplicas

27. El 15 de mayo de 2023, Forza SPL, Pytco y Tubería Laguna manifestaron que al ser las únicas partes interesadas que comparecieron al presente procedimiento administrativo, se abstendrían de presentar contra argumentaciones y réplicas.

E. Otras comparecencias

28. El 3 de mayo de 2023, la Cámara Nacional de la Industria del Hierro y del Acero, A.C. (CANACERO), a solicitud de Forza SPL, presentó la información de la estadística de importación que obtuvo del Servicio de Administración Tributaria, y la metodología utilizada para la depuración e identificación de las operaciones de importación del producto objeto de revisión de oficio.

H. Requerimientos de información

1. Prórrogas

29. La Secretaría otorgó a solicitud de las partes interesadas, una prórroga de quince días hábiles a Forza SPL, Pytco y Tubería Laguna, para presentar sus respuestas a los requerimientos de información. El plazo venció el 18 de julio de 2023.

2. Partes

a. Productoras nacionales

i. Forza SPL

30. El 18 de julio de 2023, Forza SPL respondió al requerimiento de información que la Secretaría le formuló el 13 de junio de 2023 para que, entre otras cuestiones, calculara el precio de exportación y el valor normal por tipo de producto (rectangular, cuadrada y circular); presentara los costos de producción que se utilizan en la fabricación de la tubería de acero; presentara fuentes alternas para acreditar el flete terrestre, maniobras en puerto de origen y documentos y margen de comercialización; justificara la procedencia del ajuste de maniobras en puerto mexicano y despacho aduanero; realizara un análisis de cada uno de los criterios que acreditan que China es una economía de no mercado y que actualizara la información que no corresponde al periodo analizado; acreditara el tercer y cuarto criterio del segundo párrafo del artículo 48 del RLCE para considerar a los Estados Unidos de América (“Estados Unidos”) como una economía de mercado; así como que actualizara la información al periodo analizado; presentara las fuentes de información para acreditar la similitud entre China y los Estados Unidos; explicara la metodología para calcular los precios internos de los Estados Unidos; indicara si durante el periodo de 2018 al 2022 realizó importaciones del producto objeto de revisión de oficio; proporcionara el estado de costos unitarios que registró la mercancíasimilar de fabricación nacional durante el periodo de análisis y explicara el volumen que alcanzarían las importaciones del producto objeto de revisión de oficio.

ii. Pytco

31. El 18 de julio de 2023, Pytco respondió al requerimiento de información que la Secretaría le formuló el 13 de junio de 2023, para que, entre otras cuestiones, indicara si durante el periodo de 2018 a 2022 realizó importaciones del producto revisado de oficio, así como una explicación detallada mediante la cual estimó las cifras reportadas en el periodo citado; presentara los estados financieros correspondientes al ejercicio fiscal 2022, explicara el comportamiento de los costos de la mercancía vendida en el mercado nacional; proporcionara los costos unitarios de la mercancía similar de fabricación nacional; explicara detalladamente el probable volumen que alcanzarían las importaciones del producto revisado de oficio y explicara de maneradetallada la razonabilidad y/o lógica económica y de negocio de las proyecciones presentadas.

iii. Tubería Laguna

32. El 18 de julio de 2023, Tubería Laguna respondió al requerimiento de información que la Secretaría le formuló el 13 de junio de 2023, para que, entre otras cuestiones, indicara si durante el periodo de 2018 a 2022 realizó importaciones del producto revisado de oficio, así como una explicación detallada mediante la cual estimó las cifras reportadas en el periodo citado; presentara los estados financieros correspondientes al ejercicio fiscal 2022; explicara el comportamiento de los costos de la mercancía vendida en el mercado nacional; proporcionara los costos unitarios de la mercancía similar de fabricación nacional; explicara detalladamente el probable volumen que alcanzarían las importaciones del producto revisado de oficio y explicara de manera detallada la razonabilidad y/o lógica económica y de negocio de las proyecciones presentadas.

3. No partes

33. El 13 de junio de 2023, la Secretaría requirió a la CANACERO para que explicara las razones por las cuales, en la metodología que se señala en el punto 28 de la presente Resolución, consideró que diversas descripciones de tubería se encontraban dentro o fuera del producto objeto de revisión de oficio. Presentó su respuesta el 26 y 27 de junio de 2023.

34. El 19 de junio de 2023, la Secretaría requirió a diversos importadores y agentes aduanales para que presentaran copia de diversos pedimentos de importación, así como sus facturas y documentos anexos. Presentaron respuestas ochenta y seis importadores y agentes aduanales no partes.

CONSIDERANDOS

I. Competencia

35. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7 y 19 fracción I y IV del Reglamento Interior de la Secretaría de Economía; 7.5, 9.1, 11.2, 12.2 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“Acuerdo Antidumping”); 5o. fracción VII y 57 fracción II de la Ley de Comercio Exterior (LCE), y 80 y 82 fracción II del Reglamento de la Ley de Comercio Exterior (RLCE).

J. Legislación aplicable

36. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación (CFF) y el Código Federal de Procedimientos Civiles, estos dos últimos de aplicación supletoria, así como la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA) aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA.

K. Protección de la información confidencial

37. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

L. Derecho de defensa y debido proceso

38. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

M. Respuesta a ciertos argumentos de las partes

1. Inexistencia de cambio de circunstancias

39. Las Productoras Nacionales manifestaron que no solicitaron el inicio del presente procedimiento administrativo de revisión de oficio, sin embargo, consideran que las circunstancias que determinaron la existencia de la discriminación de precios en el procedimiento que se revisa de oficio, no han cambiado, sino que persisten y amenazan agudizarse si no se incrementan las cuotas compensatorias que se revisan de oficio.

40. Agregaron que durante el periodo analizado, al igual que en la investigación ordinaria, el producto sujeto a revisión de oficio continuó siendo comercializado principalmente a través de distribuidores que han decidido abastecerse exclusivamente de productos importados, y en menor medida en forma directa, persistiendo así la condición de competencia consistente en que grandes distribuidores-importadores compiten con la producción nacional a base de los desleales precios a los que les venden los productos originarios de China, de forma tal que esta condición original ha persistido a pesar de la existencia de las cuotas compensatorias en operación.

41. Adicionalmente, manifestaron que, las importaciones han disminuido debido a las cuotas compensatorias en vigor, sin embargo, durante el periodo analizado dichas importaciones continuaron presentes en el territorio nacional con una tendencia alcista en volumen, sobre todo por el hecho de que los precios de dichas importaciones continúan, como lo fueron en la investigación ordinaria, los más bajos en comparación con sus homólogos de otros orígenes.

42. Al respecto, la Secretaría consideró que aún y cuando la producción nacional no solicitó la revisión de oficio para analizar un posible cambio de las circunstancias por las que se determinaron las cuotas compensatorias, lo cierto es que, la Resolución de Inicio está debidamente fundada y motivada, como se explica a continuación:

a. en principio, la fundamentación se encuentra en los artículos 68 de la LCE, 99 y 100 del RLCE y 11.2 del Acuerdo Antidumping que le otorgan a la Secretaría la facultad para examinar, motu proprio, es decir, de oficio en cualquier tiempo, la necesidad de mantener una cuota compensatoria, tal como se mencionó en el punto 32 de la Resolución de Inicio;

b. como se señala en el punto 33 de la Resolución de Inicio, el objeto de la cuota compensatoria es remediar un daño causado a una rama de producción nacional por una práctica desleal de comercio internacional, en este caso, el dumping, razón por la cual, el mero transcurso del tiempo constituye un elemento suficiente para inferir un cambio en las circunstancias por las que se determinaron las cuotas compensatorias y, en consecuencia, justifica la revisión de oficio, y

c. la Secretaría es la autoridad competente para revisar de oficio: (i) las cuotas compensatorias definitivas; (ii) si es necesario mantener las cuotas compensatorias para neutralizar el dumping; (iii) si sería probable que el daño siguiera produciéndose o volviera a producirse en caso de que las cuotas compensatorias definitivas fueran suprimidas o modificadas con base en la información y documentación presentada por las partes interesadas, o (iv) analizar el dumping y el daño conjuntamente.

N. Análisis de discriminación de precios

43. La Secretaría realizó el análisis con base en la información y pruebas presentadas por las Productoras Nacionales, así como aquella que se allegó conforme a lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54 segundo párrafo y 64 último párrafo de la LCE. Durante el procedimiento de revisión de oficio, la Secretaría otorgó amplia oportunidad a las empresas exportadoras, así como al gobierno de China para que manifestaran lo que a su derecho conviniera, sin embargo, no comparecieron.

1. Precio de exportación

44. Para acreditar el precio de exportación, las Productoras Nacionales consideraron el listado de las operaciones totales de importación del producto objeto de revisión de oficio para el periodo que comprende del 1 de enero al 31 de diciembre de 2022. Las estadísticas de importación las obtuvieron del Servicio de Administración Tributaria a través de la CANACERO, las cuales corresponden a operaciones que ingresan a través de las fracciones arancelarias 7306.19.99, 7306.30.03, 7306.30.04, 7306.30.99 y 7306.61.01 de la TIGIE. Asimismo, la CANACERO compareció para presentar las estadísticas de importación del producto objeto de revisión de oficio.

45. Las Productoras Nacionales manifestaron que, por las fracciones arancelarias señaladas, ingresa mercancía distinta al producto objeto de revisión de oficio. Por lo que, para efecto de identificar el producto revisado de oficio, aplicaron los siguientes criterios para depurar la base de datos:

a. eliminaron las operaciones de importación que no correspondían a la descripción del producto objeto de revisión de oficio, y

b. para las operaciones que por falta de descripción se tenían dudas de que fuera producto objeto de revisión de oficio, indagaron el giro, la actividad comercial y los productos que fabrican los importadores. Con base en esto, identificaron y excluyeron a los importadores que no emplean el producto objeto de revisión de oficio.

46. Con base en lo anterior, calcularon el precio de exportación promedio ponderado por cada fracción arancelaría en dólares de los Estados Unidos (“dólares”) por tonelada.

a. Determinación

47. Por su parte, la Secretaría se allegó del listado de las importaciones totales de tubería de acero con costura durante el periodo del 1 de enero al 31 de diciembre de 2022 que reporta el Sistema de Información Comercial de México (SIC-M), con el propósito de replicar la metodología propuesta por la producción nacional e identificar la mercancía revisada.

48. Debido a que se encontraron diferencias en valor y volumen entre ambas fuentes de información, la Secretaría determinó utilizar la base de las estadísticas de importación que reporta el SIC-M para calcular el precio de exportación, al considerar que las operaciones contenidas en dicha base de datos se obtienen previa validación de los pedimentos aduaneros que se dan en un marco de intercambio de información entre agentes aduanales y la autoridad aduanera, las cuales son revisadas por el Banco de México y, por lo tanto, se considera como la mejor información disponible.

49. La Secretaría consideró razonable la metodología propuesta por los Productores Nacionales para depurar la base de las importaciones; sumado a esto, y con el propósito de corroborar que se trata del producto objeto de revisión de oficio y obtener un precio de exportación por tipo de tubería, la Secretaría solicitó a agentes aduanales e importadores el total de los pedimentos de importación y sus documentos anexos de las operaciones de importación correspondientes al periodo revisado.

50. La Secretaría analizó la información señalada en el punto anterior, tales como facturas de venta, documentos de embarque, lista de empaque, certificado de molino, avisos automáticos, entre otros, y contrastó la información con la base de datos del SIC-M, tales como la descripción del producto, el valor comercial, el volumen, nombre de la importadora y fecha, entre otros, sin encontrar diferencias. Con base en las medidas de la tubería que se señalan en el punto 5 de la presente Resolución y en otros documentos anexos, identificó los tipos de tubería de acero al carbono y aleada con costura longitudinal de seccióncircular, cuadrada y rectangular.

51. Cabe señalar que a pesar de haber identificado diferentes tipos de tubería de acero al carbono y aleada con costura longitudinal, la Secretaría con fundamento en el artículo 40 del RLCE, calculó el precio de exportación promedio ponderado en dólares por tonelada para el periodo revisado de todas las operaciones de importación, lo anterior, al no contar con los precios en el mercado interno por tipo de producto, como se describe en el punto 125 de la presente Resolución.

b. Ajustes al precio de exportación

52. Las Productoras Nacionales manifestaron que debido a que el valor de las operaciones de importación, corresponden al valor en aduana, los precios deben ajustarse por términos y condiciones de venta. En particular, por flete y seguro marítimos; maniobras en puerto de origen; maniobras en puerto mexicano; flete interno y margen de comercialización.

i. Flete y seguro marítimos

53. Para respaldar los ajustes proporcionaron una factura comercial que acredita una venta de exportación a México del producto objeto de revisión de oficio, la cual contiene los gastos correspondientes a los términos de venta, costo, seguro y flete (CIF, por las siglas en inglés de “Cost, Insurance and Freight”), desde el puerto de Xingang, China, a Manzanillo, México. La Secretaría corroboró los datos de la factura en la base de datos de las importaciones de tubería de acero al carbono y aleada con costura longitudinal originarias de China que obtuvo del SIC-M, tales como el importador, el proveedor, los términos de venta, los valores y las cantidades, sin encontrar diferencias.

54. Adicionalmente, como resultado del análisis realizado por la Secretaría a los pedimentos de importación, se identificaron gastos por flete marítimo en otras facturas de venta anexas a dichos pedimentos. La Secretaría consideró la información presentada por las Productoras Nacionales y la encontrada en las facturas anexas a los pedimentos, calculando el promedio ponderado del flete marítimo y del seguro en dólares por tonelada.

ii. Maniobras en puerto de origen y documentos

55. Forza SPL, Pytco y Tubería Laguna para acreditar el ajuste presentaron la publicación denominada “Doing Business 2020 Economy Profile China” publicada por el Banco Mundial, que consultaron en la página de Internet https://archive.doingbusiness.org/es/doingbusiness, no obstante, debido a que los datos de los informes de 2018 y 2020 tienen ciertas irregularidades, la Secretaría les requirió que aportaran una fuente de información alterna, a fin de tener certeza sobre dicho ajuste. En respuesta, manifestaron que la información presentada la obtuvieron directamente de la página de Internet https://www.doingbusiness.org/content/dam/doingBusiness/country/c/china/CHN.pdf, la cual es una liga de consulta distinta a la señalada anteriormente, misma que contiene información general sobre China, sin embargo, remite al mismo documento, por lo cual reiteran que la Secretaría considere dicha información, que razonablemente tuvo a su alcance.

56. Al respecto, la Secretaría revisó la página de Internet del Banco Mundial y observó que el propio Banco publicó un comunicado de prensa donde señaló que, derivado de denuncias internas sobre irregularidades en los datos del informe Doing Business 2018 y 2020, la Administración del Banco Mundial realizó una serie de revisiones y auditorías del informe y de su metodología, mismo que se encuentra en la siguiente página de Internet https://www.bancomundial.org/es/news/statement/2021/09/16/world-bank-group-to-discontinue-doing-business-report.

57. De igual forma se observó que específicamente el Banco Mundial solicitó a un consultor externo que revisara las circunstancias internas que contribuyeron a las irregularidades identificadas en los datos de los informes Doing Business 2018 y 2020, relativos a los países de China, Arabia Saudita, Emiratos Árabes Unidos y Azerbaiján, por lo que no se revisó la información correspondiente a otros países.

58. En ese sentido, una de las recomendaciones generales que realizó el consultor externo al Banco Mundial, fue la formalización y fortalecimiento de los procedimientos y metodología utilizada para recolectar, analizar y corroborar los datos incorporados en el reporte Doing Business, dicha información se encuentra en la siguiente página de Internet https://thedocs.worldbank.org/en/doc/84a922cc9273b7b120d49ad3b9e9d3f9-0090012021/original/DB-Investigation-Findings-and-Report-to-the-Board-of-Executive-Directors-September-15-2021.pdf. Por su parte, el Banco Mundial, señala que derivado de las revisiones y del informe del auditor externo, decidió dejar de publicar el “informe Doing Business” a partir de 2020.

59. Por lo anterior, la Secretaría consideró que, si el Banco Mundial dejó de emitir el documento “Doing Business” o algún informe similar cuya información corresponda al periodo del 1 de enero de 2022 al 31 de diciembre de 2022, los datos publicados por Doing Business para China no son confiables para efecto de considerar la procedencia del ajuste por concepto de maniobras en puerto de origen.

60. Como fuente de información alterna, las Productoras Nacionales presentaron una cotización de la empresa Docshipper en la página de Internet www.docshipper.com. En dicha cotización se indica el gasto por maniobras de carga y descarga de tubería de acero al carbono y aleada con costura longitudinal en el puerto de Tianjin, China.

61. No obstante, la Secretaría no consideró la información de la cotización, si bien ésta podría ser una referencia válida para los casos en los que no se cuenta con información real, también lo es que, identificó en una factura anexa a los pedimentos de importación un ajuste por maniobras en puerto chino. Por lo tanto, la Secretaría empleó esta información para ajustar el precio de exportación, toda vez que es un dato real observado, el cual corresponde a una venta de exportación a México de tubería de acero al carbono y aleada con costura longitudinal. La Secretaría calculó el monto del ajuste en dólares por tonelada.

iii. Maniobras en puerto mexicano y despacho aduanero

62. Con base en la publicación, “Doing Business 2020 Economy Profile México”, las Productoras Nacionales propusieron un ajuste por maniobras y documentación de contenedores a la importación de mercancías en puertos mexicanos. Al respecto, la Secretaría requirió que se justificara la procedencia de este ajuste, debido a que en sus respuestas a los formularios oficiales respectivos indicaron que las importaciones se encuentran a nivel CIF y de acuerdo con este INCOTERM (Términos de Comercio Internacional, por sus siglas en inglés), este concepto no está incluido en las obligaciones del exportador. En respuesta, explicaron que el ajuste se propuso para realizar una comparabilidad adecuada con los precios en el mercado nacional para efecto del cálculo del margen de subvaloración. Sin embargo, la Secretaría consideró que el ajuste es improcedente debido a que las importaciones se encuentran a nivel CIF, es decir, lo que se busca es ajustar todos aquéllos gastos incidentales a las ventas para llevar el precio a nivel ex fábrica.

iv. Flete interno

63. Para obtener el ajuste, las Productoras Nacionales calcularon un promedio de las distancias entre los principales fabricantes de tubería de acero al carbono y aleada con costura longitudinal y los principales puertos chinos consultados en Google Maps. El gasto por flete lo obtuvieron de la página de Internet https://sedeenchina.com para un envío en un contenedor de 20 pies. En virtud de que el dato corresponde al año 2017, la Secretaría requirió que se presentara información de una fuente alterna para el periodo del 1 de enero de 2022 al 31 de diciembre de 2022, debido a que el monto del ajuste se encuentra muy alejado de dicho periodo. Proporcionaron una cotización por este concepto que obtuvo de la empresa DocShipper, vigente al periodo revisado.

64. Sin embargo, la Secretaría no consideró la información de la cotización, si bien ésta podría ser una referencia válida para los casos en los que no se cuenta con información real, también lo es que, la Secretaría identificó en una factura anexa a los pedimentos de importación un ajuste por flete interno En este sentido, la Secretaría empleó esta información para ajustar el precio de exportación, toda vez que es un dato real observado correspondiente a una venta de exportación a México de la tubería de acero al carbono y aleada con costura longitudinal. La Secretaría calculó el monto del ajuste en dólares por tonelada.

v. Margen de comercialización

65. Las Productoras Nacionales explicaron que las ventas de exportación a México del producto objeto de revisión de oficio se realizaron por medio de empresas comercializadoras. Para acreditar el ajuste, presentaron una cotización emitida por un comercializador internacional especializado en productos de acero, ubicada en Hong Kong, en la que indicó el margen de comercialización vigente al periodo revisado. Al respecto, la Secretaría requirió los medios de prueba que demostraran que las exportaciones a México originarias de China se realizaron a través de comercializadores y se acreditara que el margen decomercialización señalado en dicho documento refiere a la venta del producto objeto de revisión de oficio.

66. En respuesta, presentaron facturas de venta a México del producto objeto de revisión de oficio en las que la Secretaría observó la intervención de comercializadores en las importaciones a México. También, las Productoras Nacionales proporcionaron un correo electrónico de dicha comercializadora dirigido al representante legal de Forza SPL en el que señaló que el margen de comercialización aplica a todos los productos de acero, incluidos todos los tipos y tamaños de tubos soldados. La Secretaría aplicó el ajuste a las operaciones de importación que se realizaron por medio de comercializadores, los cuales identificó en lasfacturas anexas a los pedimentos de importación.

c. Determinación

67. Como resultado de la revisión de los pedimentos de importación y su documentación anexa, la Secretaría identificó distintos términos de venta en las operaciones de importación a México, razón por la cual, aplicó los ajustes respectivos.

68. Por lo anteriormente expuesto y de conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación de China por concepto de flete y seguro marítimos, maniobras en puerto de origen, flete interno y margen de comercialización.

2. Valor normal

a. China como economía de no mercado

69. Las Productoras Nacionales argumentaron que en la industria china de tubería de acero al carbono y aleada con costura longitudinal prevalecen estructuras de costos y precios que no se determinan conforme a los principios de mercado, es decir, están distorsionados por intervenciones del gobierno chino, por lo cual, China debe ser considerado como un país con economía de no mercado para efecto del cálculo de valor normal, de conformidad con los artículos 33 de la LCE y 48 del RLCE.

70. Para acreditar su afirmación presentaron el documento, “INFORME SOBRE CÓMO ES QUE EN LA INDUSTRIA CHINA DE TUBERÍA DE ACERO CON COSTURA PREVALECEN ESTRUCTURAS DE COSTOS Y PRECIOS QUE NO SE DETERMINAN CONFORME A PRINCIPIOS DE MERCADO” del 28 de abril de 2023 (“Informe”), elaborado por un consultor especializado.

71. Indicaron que el Informe está enfocado a proporcionar evidencias acontecidas durante el periodo revisado de oficio, en donde los costos de producción de insumos clave, como la lámina rolada en caliente (principal materia prima para fabricar tubería de acero con costura), la electricidad y la mano de obra que utiliza la industria china de tubería de acero al carbono y aleada con costura longitudinal, estuvieron distorsionados por efecto de las intervenciones por parte del gobierno, lo que reduce el costo de estos insumos permitiendo que la oferta local se expanda y los precios internos del producto objeto de revisión de oficio disminuyan.

72. Asimismo, señalaron que no tienen ni pueden tener acceso a la información contable de los productores chinos de tubería de acero con costura, por tanto, el efecto de las distorsiones en el costo de producción sobre los precios del producto final se infiere con base en razonamientos que son consistentes con los fundamentos básicos de la teoría microeconómica.

73. Para acreditar lo anterior, anexaron diversos documentos al Informe, que respaldan a China como economía de no mercado, entre los que se encuentran diferentes determinaciones emitidas por la Secretaría en diferentes procedimientos. Lo anterior de conformidad con apartado 15 inciso a), ii) del Protocolo de Adhesión de China a la Organización Mundial del Comercio (OMC), publicado en el DOF el 15 de agosto de 2007, así como los artículos 33 de la LCE y 48 del RLCE. Al respecto se analiza lo siguiente:

i. Que la moneda del país extranjero bajo investigación sea convertible de manera generalizada en los mercados internacionales de divisas

74. El consultor especializado indicó en el Informe que el renminbi (RMB) no es libremente convertible para transacciones bajo la cuenta de capital, ya que, para este uso específico, intercambiar moneda nacional por divisas requiere la aprobación expresa de las autoridades chinas, debido a que este país mantiene controles estrictos sobre las salidas (outbound) y entradas (inbound) de capital, en particular, sobre 11 categorías de transacciones bajo la cuenta de capital relacionadas con valores del mercado de capitales, instrumentos del mercado monetario, créditos financieros, inversiones directas, liquidación de inversiones extranjeras, transacciones de capital personal, entre otras; que se examinan en el Annual Report on Exchange Arrangements and Exchange Restrictions (AREAER, por sus siglas en inglés), publicado por el Fondo Monetario Internacional (FMI), en 2022.

75. Explicó que los valores del índice Chinn-Ito, también conocido como índice KAOPEN, el cual mide la intensidad de las restricciones sobre transacciones bajo la cuenta de capital en lugar de la existencia per se de tales restricciones. Los valores del índice KAOPEN en su actualización de 2020 oscilan entre 2.31, que denota el mayor grado de apertura en la cuenta de capital y -1.93, el menor grado. El índice KAOPEN en China es -1.23, lo cual significa que está muy cerca del extremo inferior de dicho índice. Para respaldar sus argumentos acompaña la siguiente página de Internet https://stats.oecd.org/viewhtml.aspx?datasetcode=FDIINDEX&lang=en.

76. Señaló que el índice KAOPEN confirma que, puesto que China regula estrictamente todas las salidas y entradas de capital, el RMB no es libremente convertible para las transacciones de esta cuenta.

ii. Que los salarios de ese país extranjero se establezcan mediante libre negociación entre trabajadores y patrones

77. El consultor especializado argumentó que el bajo costo de mano de obra en China se explica no solo con base en la abundancia de ésta, sino también es resultado de otros dos factores: i) el costo de mano de obra en China no refleja la libre negociación salarial dado que el único sindicato autorizado es la Federación de Sindicatos, que se conoce en inglés como All-China Federation of Trade Unions (ACFTU por las siglas en inglés), el cual es un complemento del Partido Comunista Chino, que es el partido gobernante; y ii) el uso del sistema de registro domiciliario conocido como Hukou, que sus efectos hunden el costo de mano de obra.

78. Indicó que en el Informe de 2022 publicado por la Comisión Ejecutiva sobre China del Congreso (en inglés, Congressional Executive Commission on China) señala que la Federación Nacional China de Sindicatos está dirigida por el Partido Comunista Chino, misma que sigue siendo la única organización laboral permitida bajo la ley china, y a los trabajadores no se les deja establecer sindicatos independientes. Para demostrar lo anterior, acompañó el Informe Anual Congressional-Executive Commission on China: 2022 Annual Report.

79. Agregó que la acción de recibir prestaciones sociales que se financian a través de los impuestos a la nómina (incluidas las aportaciones relativas a pensiones, seguro médico y seguro de desempleo y las subvenciones a la vivienda) está vinculado al Hukou; este sistema está relacionado con el acceso a múltiples programas de servicios públicos y beneficencia, tales como educación infantil, servicios médicos, subsidios para casas habitación, cobertura de seguridad social y otros; y que en la China actual la mayor parte de las prestaciones están ligados al estatus Hukou de una persona y no a su ubicación física. Para acreditar sus afirmaciones presentó un artículo publicado por China Economic Review, de fecha mayo de 2014.

80. También, precisó que el sistema Hukou reduce el costo de emplear a trabajadores migrantes en áreas urbanas hasta en un 40%, debido a que si los empleadores urbanos realizaran aportaciones sociales para sus trabajadores migrantes, sus nóminas aumentarían entre un 35% y un 40%, incluyendo lo relativo a contribuciones a pensiones (20% de la nómina), seguro médico (6%), subsidio de desempleo (2%), seguro de accidentes de trabajo (1%), subsidio de maternidad (0.8%) y derecho a la vivienda (5% -10%). Agregó que, dado que los trabajadores migrantes representan aproximadamente un tercio de la fuerza laboral de China, es enorme el ahorro que obtiene la industria de tubería de acero con costura por medio de esta distorsión en el costo de la mano de obra migrante. Aun cuando el gobierno ha anunciado planes para relajar gradualmente al Hukou, expertos estimaron que el proceso de desmantelar por completo este sistema va a llevar varias décadas. Las publicaciones que sustentan estos señalamientos son: Asian Economic Papers 9:3, publicado en 2010; China’s Labor Market in the New Normal, International Monetary Fund, WP/15/151 de julio de 2015 y Achieving Comprehensive Hukou Reform in China, Paulson Policy Memorandum, Paulson Institute, de diciembre de 2014.

81. Respecto a las fechas de las pruebas que se encuentran alejadas del periodo revisado de oficio, las Productoras Nacionales aclararon que como se explica en dicho Informe no hay fuentes que hayan desacreditado las estimaciones de los coautores, por lo tanto, concluyen que las estimaciones son aplicables para el año 2022.

iii. Que las decisiones del sector o industria bajo investigación sobre precios, costos y abastecimiento de insumos, incluidas las materias primas, tecnología, producción, ventas e inversión, se adopten en respuesta a las señales de mercado y sin interferencias significativas del Estado

82. El consultor especializado expuso que la razón por la que el gobierno chino formula e implementa planes de desarrollo sectoriales es porque no está dispuesto a aceptar la configuración industrial que sobrevendría si las empresas en los sectores de que se trata tomaran sus decisiones de producción e inversión conforme a principios de mercado, es decir, recurrir a alguna modalidad de planeación revela una preocupación en el sentido de que, de no haber intervención a nivel sectorial, la estructura industrial de China no se concentraría suficientemente en manufacturas de alto valor agregado.

83. Señaló que es importante considerar que los productores chinos reconocen abiertamente que sus operaciones están reguladas por los planes de desarrollo económicos y que inciden sobre su desempeño. Basó sus declaraciones en una publicación titulada “How China Did Not Transform Into a Market Economy”, publicado por los editores J. J. Nedumpara y W. Zhou en 2018, que razonablemente tuvo a su alcance.

84. Señaló que en el periodo revisado de oficio, estuvieron vigentes planes de desarrollo económicos, como son el Décimo Cuarto Plan Quinquenal para el Desarrollo Económico y Social de la República Popular China, vigente para el periodo 2021-2025, promulgado en marzo de 2021 y el Décimo Cuarto Plan de Desarrollo para la Industria Acerera, el cual entró en vigor en enero de 2022 y la Política de Desarrollo de la Industria del Acero (Política Acerera), promulgada en julio de 2005, misma que no ha sido derogada a la fecha. Con base en estos planes, explicó que cualquier política o plan sectorial dirigido a la industria acerera china incide en la producción de tubería de acero y tales políticas y planes no excluyen de su cobertura al producto revisado de oficio; además, la lámina rolada en caliente es el producto laminado básico, mismo que representa alrededor del 80% de la estructura de costos de producción, que deviene de procesar acero crudo, materia prima fundamental y el elemento de costo más importante en la fabricación de tubería de acero con costura. Para acreditar que la principal materia prima representa alrededor del 80% de la estructura de costos, Forza SPL presentó su estructura de costos de producción para fabricar la tubería de acero al carbono yaleada con costura longitudinal.

85. Mencionó que los aspectos relevantes de la Política Acerera son:

a. alcanzar autosuficiencia con respecto a los aceros utilizados en la construcción, en la producción de maquinaria, ingeniería química, automóviles, enseres eléctricos, en la construcción de barcos, en la industria del transporte e industrias militares, entre otros sectores;

b. todos los proyectos de inversión tienen que presentarse ante la National Development and Reform Commission (NDRC por sus siglas en inglés) para su revisión y posible aprobación, en caso de que un proyecto no cuente con la aprobación de la NDRC, se denegarán permisos para uso de tierra, permiso para producir, las certificaciones ambientales y el registro comercial, no se reconocerán los estatutos de la empresa, no se otorgarán préstamos ni cualquier otro apoyo crediticio y se rechazarán las solicitudes de devolución de impuestos por compras de equipo importado;

c. ciertas escalas mínimas de producción en nuevos proyectos son obligatorias, por ejemplo, el volumen interno efectivo de un alto horno nuevo debe ser por lo menos de 1,000 metros cúbicos, la capacidad nominal de un horno de oxígeno básico nuevo (BOF, por sus siglas en ingles de Basic Oxygen Furnace) debe ser por lo menos de 120 toneladas en tanto que la capacidad nominal de un horno de arco eléctrico nuevo (EAF, por sus siglas en inglés de Electric Arc Furnace) debe ser por lo menos de 70 toneladas;

d. por el contrario, plantas con escalas de producción anticuadas deben cerrarse;

e. los productores deben alcanzar gradualmente ciertas metas en cuanto a eficiencias industriales para 2020;

f. para “racionalizar” la estructura de la industria acerera en principio no se permitirán nuevas empresas ni plantas; las modernizaciones (“upgrades”) y expansiones deben tener como marco plantas ya existentes y fusiones potenciales;

g. con el mismo fin, deberá alcanzar un mayor grado de consolidación, en particular para 2020, los 10 grupos acereros más grandes deberán representar más del 70% de la capacidad total de producción, y

h. el gobierno central proporcionará incentivos para que los grandes productores se integren “aguas arriba” a fin de asegurar acceso a los recursos minerales necesarios.

86. Manifestó que la finalidad de la Política Acerera es que la industria china del acero se desarrolle de una manera “saludable, sostenible y balanceada” con el fin de que China sea uno de los mayores y más competitivos productores de acero. Los diversos aspectos de ésta Política Acerera, evidencian que es el instrumento principal por medio del cual el gobierno central ha interferido con las decisiones de negocios de las empresas acereras, lo cual repercute en la producción de la tubería de acero con costura, con una implicación de que tales decisiones han estado desconectadas de las señales del mercado. En particular, lasdirectrices de esta Política han impuesto una camisa de fuerza sobre la operación de las empresas acereras, en las que se incluyen aquéllas empresas que fabrican tubería de acero con costura.

87. Enfatizó que, el Plan de Desarrollo para la Industria Acerera contiene lineamientos que dejan claro que la industria acerera china, que incluye a los productores de tubería de acero con costura, no opera conforme a principios de mercado. En particular, señaló que los productores deben adherirse a lo que se ha resuelto en cuanto al control de la producción agregada, mantener orden en el mercado, la autodisciplina de la industria y evitar la “competencia desordenada y destructiva”; deduce que todos estos conceptos son la antítesis del funcionamiento de una economía de mercado.

88. Reiteró que, con base en la Política Acerera, se acredita que el precio de lámina rolada en caliente está distorsionado por efecto del régimen regulatorio que el gobierno chino implementa a través de la asociación industrial del sector, toda vez que el gobierno tiene la autoridad de intervenir en las decisiones de negocios de la industria china del acero. Manifestó que la industria china del acero forma parte de una asociación industrial que se denomina Asociación China del Hierro y del Acero (CISA, por sus siglas en inglés de China Iron and Steel Association).

89. Señaló que el Informe documenta diversas intervenciones del gobierno chino sobre los mercados “aguas arriba” que proveen insumos clave, como la materia prima, energía y mano de obra a la industria china de tubería de acero con costura. Dichas intervenciones distorsionan los precios de estos insumos, los cuales representan los costos de producción más importantes en la fabricación de la tubería de acero con costura. Puntualizó que el Informe, presenta evidencias de que, el precio de la lámina rolada en caliente está fuertemente distorsionado a causa de las siguientes medidas:

a. con las políticas y los planes de desarrollo económico que regulan la industria del acero, el gobierno chino ha controlado la entrada al sector, la escala de producción, las eficiencias industriales, y el uso de la capacidad instalada. Tales políticas y planes también han incentivado las fusiones, la formación de grupos industriales e inclusive la integración vertical;

b. el régimen regulatorio que el gobierno chino implementa a través de la asociación industrial del sector sirve para evitar un “excesivo grado de competencia” entre productores nacionales que “pueda retardar el desarrollo ordenado de una industria nacional estable”, y

c. el que las empresas estatales del sector acero operen sin una restricción presupuestal efectiva, quiere decir que invierten continuamente en incrementar la capacidad instalada y la producción independientemente de que resientan pérdidas o no sean suficientemente rentables, y aunque las condiciones del mercado no justifiquen esas inversiones.

90. Añadió que el costo de la energía está distorsionado porque los precios de la electricidad están sujetos a controles directos que los mantienen a niveles inferiores a los del mercado. En particular, la principal agencia de planificación fija los precios de la electricidad con base en consideraciones de política industrial. También señaló que, según los fundamentos básicos de microeconomía, si los costos de producción se reducen, la oferta del bien final se expande y, por tanto, los precios de ese bien final disminuyen. Esto implica que, al distorsionar los insumos clave que utiliza la industria de tubería de acero con costura, lasintervenciones del gobierno reducen el costo de producción, con lo que la oferta local se expande y los precios internos disminuyen.

91. Puntualizó que, el precio de la lámina rolada en caliente está distorsionado por efecto del que las empresas estatales del sector operen sin una restricción presupuestal efectiva. Estimó que las empresas estatales representan alrededor del 50% de la producción total de acero en China, y en 2022, el país multiplicó su producción de acero crudo por un factor de 6.7; lo cual fue excepcional y no tiene que ver con que China tenga costos de mano de obra relativamente bajos, ya que la mano de obra representa una parte mínima del costo total de producción.

92. Señaló que, como resultado de una multiplicidad de intervenciones por parte del gobierno, los precios internos de la tubería de acero al carbono y aleada con costura longitudinal en China no reflejan principios de mercado por lo que no permiten una comparación apropiada contra el precio de exportación para el cálculo del margen de dumping.

93. Además de lo anteriormente señalado, para demostrar que existe distorsión en los costos por la intervención del gobierno chino en la industria del producto revisado de oficio, las Productoras Nacionales presentaron la siguiente información referente al periodo del 1 de enero al 31 de diciembre de 2022:

a. de acuerdo con el Estudio de mercado elaborado por la consultora Preston Pipe del 2023 (“Estudio”), en el que se acompaña un listado de la capacidad instalada de las principales productoras chinas de tubería de acero al carbono y aleada con costura longitudinal, de las cuales, sobresale por su gran capacidad instalada, la empresa Tianjin Pipe Corporation, misma que es controlada por el gobierno chino;

b. las empresas Baowu Steel Group Corp. Ltd. (“Baowu”) (https://www.baosteel.com/en/home), Ansteel Group Corp. Ltd (http://en.ansteel.cn/) y HBIS Group Co. Ltd. (https://www.hbisco.com/site/en/index.html), son productoras de la principal materia prima, la lámina rolada en caliente, y son empresas propiedad del Estado. Baowu también fabrica tubería de acero con costura;

c. un listado de los volúmenes de producción de acero de los principales fabricantes chinos de propiedad estatal, que obtuvieron de la publicación, https://worldsteel.org/steel-topics/statistics/world-steel-in-figures-2023/, y

d. un listado de las principales empresas estatales productores de energía eléctrica, que son propiedad del estado y que incluye la capacidad instalada para fabricar este insumo. La información la consultaron en la página de Internet https://www.globaldata.com/companies/top-companies-by-sector/power-utilities/china-power-plant-owners-by-capacity/.

94. Adicionalmente, con base en la estructura de costos, las Productoras Nacionales reportaron las proporciones del costo de materias primas, de energía eléctrica y de mano de obra directa en el costo total de producción, donde dedujo que, dichos elementos de producción de la industria china están afectados por distorsiones, además que representan un mayor porcentaje sobre el costo y que prácticamente toda la participación que corresponde a materias primas es atribuible a la lámina rolada en caliente.

iv. Que se permitan inversiones extranjeras y coinversiones con firmas extranjeras

95. El consultor especializado argumentó que el gobierno chino regula de manera importante la inversión extranjera directa. Explicó que el Índice de Restrictividad Regulatoria sobre la Inversión Extranjera Directa (en inglés, Foreign Direct Investment Regulatory Restrictiveness Index) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en su versión de 2020 que consultó en la página de Internet, https://stats.oecd.org/viewhtml.aspx?datasetcode=FDIINDEX&lang=en, clasifica a China como el décimo país receptor más restrictivo de los 84 países de la OCDE, solo superado en cuanto a restricciones sobre inversión extranjera directa por Jordania, Nueva Zelanda, Malasia, Rusia, Argelia, Tailandia, Indonesia, Palestina y Libia.

96. Mencionó que, de acuerdo con el Índice de Restricción Regulatoria de la inversión extranjera directa de la OCDE, China es uno de los países más restrictivos en materia de inversión siderúrgica, además de que cuenta con sectores que les proveen insumos a sectores como el de minería y a la manufactura en general.

v. Que la industria bajo investigación posea exclusivamente un juego de libros de registro contable que se utilizan para todos los efectos, y que son auditados conforme a principios de contabilidad generalmente aceptados

97. Expresó que no contó con información a su alcance para demostrar que los registros contables de los productores chinos de tubería de acero al carbono y aleada con costura longitudinal, no son confiables. Sin embargo, presentó literatura académica, que demuestra que la información contable financiera que presentan las empresas chinas a las autoridades de los mercados capitales chinos es poco confiable. Para demostrar su argumento, presentó la siguiente información:

a. el artículo de investigación publicado en 2011 por Xia Wang y Min Wub “The quality of financial reporting in China: An examination from an accounting restatement perspective” de China Journal of Accounting Research, indica que una cuarta parte de las empresas que cotizan en bolsa de China Continental admitieron la mala calidad de su información financiera al modificar sus informes financieros previos a 1999-2005. Añadió que en su tesis doctoral de 2018 titulada “Las Causas y Consecuencias del Fraude Contable en China”, Wang observó que el fraude corporativo era un asunto preocupante en China y que la protección al inversionista en ese país y la aplicación de la ley es relativamente débil, habiendo examinado seis tipos de fraude contable por parte de las firmas chinas listadas en el mercado de valores, que incluyen estados de resultados, balances generales, estados de flujos de caja, todos estos falsos, consolidaciones de estados de resultados deficientes, retrasos en la presentación de informes anuales e informes provisionales, y revelación de información falsa o insuficiente, y

b. la publicación de “Institutional Investor” de junio de 2020, la cual se puede visualizar en la página de Internet https://www.institutionalinvestor.com/article/b1mlyjys554sgd/They-d-Find-Fraud-Fraud-Fraud, donde afirma que la Comisión de Valores y Bolsas suspendió las operaciones bursátiles de cerca de 180 empresas chinas y presentó demandas contra las empresas, sus ejecutivos, auditores y consultores que les ayudaron a acceder al mercado de los Estados Unidos. Otra muestra de ello, es la demanda de la Comisión de Valores y Bolsas contra Luckin Coffee Inc., la cual se puede encontrar en la página de Internet https://www.sec.gov/litigation/litreleases/2020/lr24987.htm, en la que elaccionista alega que defraudó a sus inversionistas, falseando datos respecto a ingresos, gastos y pérdidas de operación en términos netos de la compañía en un esfuerzo por aparentar haber logrado un rápido crecimiento y un aumento de rentabilidad y cumplido las expectativas sobre sus utilidades.

vi. Que los costos de producción y situación financiera del sector o industria bajo investigación no sufren distorsiones en relación con la depreciación de activos, deudas incobrables, comercio de trueque y pagos de compensación de deudas, u otros factores que se consideren pertinentes

98. El consultor especializado dentro de su Informe sostiene que el gobierno chino distorsiona los costos de producción de la tubería de acero al carbono y aleada con costura longitudinal como consecuencia de que esto, otorga a la industria acerera china, préstamos blandos a través de bancos estatales, concesiones impositivas en forma de exenciones impositivas o tasas impositivas preferenciales, e inclusive transferencias de efectivo.

b. Determinación

99. La Secretaría efectuó un análisis integral de los argumentos e información aportada en el presente procedimiento de revisión de oficio que obran en el expediente administrativo.

100. La Secretaría observó que, el inciso d) del párrafo 15 del Protocolo de Adhesión de la República Popular China a la OMC, únicamente el inciso a) romanita ii) expiró en diciembre de 2016. No obstante, como texto vigente permanecen el inciso a) y romanita i) del párrafo 15 del Protocolo de Adhesión de China a la OMC. En el mencionado inciso a) se establece la posibilidad de aplicar una metodología basada en los precios o costos en China de los productores chinos, o bien, una metodología que no se base en esos precios o costos. Así, la Secretaría consideró que la sola expiración de la vigencia del inciso a) romanita ii) del párrafo 15 del Protocolo de Adhesión de China a la OMC, no significa que haya dejado de existir la posibilidad de emplear una metodología que no se base en una comparación estricta con los precios internos o los costos en China.

101. En este sentido, es importante destacar que, en este procedimiento de revisión de oficio, no comparecieron empresas importadoras ni productoras exportadoras chinas. En consecuencia, el sustento de que en China y, en específico, en la industria productora de tubería de acero al carbono y aleada con costura longitudinal prevalecen estructuras de costos y precios que no se determinan conforme a principios de mercado, se encuentra sujeto al análisis de los argumentos y pruebas que proporcionaron las Productoras Nacionales.

102. Por lo anterior, la Secretaría determinó que existen elementos para evaluar la propuesta de las Productoras Nacionales al considerar a China como una economía de no mercado en la producción y venta de tubería de acero al carbono y aleada con costura longitudinal, y establecer la procedencia de aplicar la metodología de país sustituto.

103. En ese sentido, las Productoras Nacionales presentaron un Informe de un consultor especializado, mismo que contiene el análisis del por qué China se debe de considerar una economía de no mercado, y hace referencia a diferentes determinaciones que la Secretaría ha emitido, en procedimientos administrativos referentes a productos como discos de aluminio, ollas de presión, bobinas de papel aluminio, todos originarios de China, las cuales, según el dicho de las Productoras Nacionales, son aplicables al presente procedimiento que nos ocupa. La Secretaría consideró que, dichas determinaciones por sí mismas no pueden ser la prueba bajo la cual una empresa pueda sustentar el análisis integral referente a la condición de las estructuras de costos y precios en China, específicamente para la tubería de acero al carbono y aleada con costura longitudinal, y deducir, si es o no mercado.

104. En relación con lo anterior, la Secretaría consideró que las determinaciones emitidas en otros procedimientos pueden servir de apoyo para tener un panorama global de que China se desenvuelve bajo principios de no mercado, sin embargo, no se debe perder de vista que cada procedimiento se determina con base en los méritos de cada investigación, es decir, se analiza a partir de las particularidades específicas de la información, argumentaciones y los soportes probatorios que presenten las partes interesadas dentro del procedimiento administrativo respectivo. Por lo tanto, para efectos de esta revisión de oficio, de conformidad con los artículos 33 de la LCE y 48 del RLCE la Secretaría observó lo siguiente:

a. en relación con el primer criterio que establece el segundo párrafo del artículo 48 del RLCE, las Productoras Nacionales presentaron el Informe en que la Secretaría ratificó el documento “Notas sobre el Índice de Apertura Financiera Chinn-ito 2020”, en el que el Índice Chinn-Ito o KAOPEN mide el grado de apertura en la cuenta de capital de un país. El índice se basa en las variables reportadas en el Reporte Anual del FMI sobre AREAER. Efectivamente, los valores del Índice KAOPEN en su actualización 2020 oscilan entre 2.31, que denota el mayor grado de apertura en la cuenta de capital y -1.93, el menor grado. También examinó el Reporte AREAER, y observó que China mantiene controles estrictos sobre las 11 categorías de transacciones bajo la cuenta de capital, mencionadas anteriormente. Este índice confirma que China regula estrictamente todas las salidas y entradas de capital, por lo que la moneda en China no es libremente convertible;

b. en relación al segundo criterio señalado en el segundo párrafo del artículo 48 del RLCE, la Secretaría analizó la información presentada y observó que el reporte denominado “Congressional-Executive Commission on China: 2022 Annual Report”, indica que la ACFTU, dirigida por el Partido Comunista Chino, sigue siendo la única organización sindical permitida por la legislación china, y los trabajadores no pueden establecer sindicatos independientes. Por otro lado, se encuentra el sistema Hukou, que está relacionado con el acceso a múltiples programas de servicios públicos y de beneficencia. Asimismo, el gobierno chino ha anunciado planes para relajar gradualmente al Hukou y expertos estimaron que el proceso de desmantelar por completo este sistema llevará varias décadas;

c. respecto al tercer criterio que establece el segundo párrafo del artículo 48 del RLCE, la Secretaría identificó distorsiones en los costos de producción del producto revisado a partir de la intervención del gobierno chino, principalmente en las materias primas de la tubería de acero al carbono y aleada con costura longitudinal, como lo es el costo de mano de obra, el control de precios de la energía y la creación de políticas y planes gubernamentales para controlar la entrada al sector, la escala de producción, las eficiencias industriales y el uso de capacidad instalada. Asimismo, la Secretaríacorroboró que en el Informe se expone la razón del por qué el gobierno chino formula e implementa planes de desarrollo sectoriales, esto es porque no está dispuesto a aceptar la configuración industrial que sobrevendría si las empresas en los sectores de que se trata tomaran decisiones propias de producción e inversión conforme a principios de mercado. Además de que los productores chinos reconocen que sus operaciones están reguladas por los planes de desarrollo económicos;

d. en cuanto al cuarto criterio que dispone el segundo párrafo del artículo 48 del RLCE, la Secretaría consideró que, de conformidad con el documento de la OCDE, así como con lo señalado por el consultor especializado China es clasificado como el décimo país más restrictivo en materia de inversión siderúrgica de los 84 que analiza dicha organización;

e. de acuerdo con el quinto criterio que indica el segundo párrafo del artículo 48 del RLCE, la Secretaría consideró la información contable de empresas productoras chinas, si bien esta no se refiere a productores del producto objeto de revisión de oficio, con la información que obra en el expediente, se deja claro que no existe confiabilidad en las cifras y datos reportados por las empresas chinas, pues las Productoras Nacionales acreditaron que un fraude corporativo era un asunto preocupante en China y que la protección al inversionista en ese país y la aplicación de la ley es relativamentedébil, habiendo examinado seis tipos de fraude contable por parte de las firmas chinas listadas en el mercado de valores, que incluyen estados de resultados, balances generales, estados de flujos de caja, todos estos falsos, consolidaciones de estados de resultados deficientes, retrasos en la presentación de informes anuales e informes provisionales, y revelación de información falsa o insuficiente, y

f. por último, en relación al sexto criterio del segundo párrafo del artículo 48 del RLCE, si bien la producción nacional no proporcionó información acerca de las distorsiones en el sector financiero del sector o industria, la Secretaría consideró que las Productoras Nacionales documentaron en forma suficiente las distorsiones existentes en los costos de producción de la mercancía objeto de revisión oficio, sin embargo, la Secretaría se allegará de mayores elementos al respecto.

105. Con base en lo anterior expuesto, la Secretaría consideró que la información aportada por las Productoras Nacionales logra demostrar que la intervención activa por parte del gobierno chino provoca distorsiones que proceden de políticas gubernamentales, disposiciones regulatorias o intervención directa que discriminan selectivamente entre empresas de su propiedad o por participación de capital, por región o por tipo de producto que repercuten en la formación de precios y costos de los factores de la producción en la fabricación de tubería de acero al carbono y aleada con costura longitudinal en China, lo cual conlleva a que prevalezcan estructuras de costos y precios que no se determinan conforme a principios de mercado, ya seamediante la represión de los costos de las materias primas y las restricciones a la movilidad laboral; por tanto, se genera la presunción de que el precio de venta del producto final también sea un precio distorsionado, y por ende no corresponda a precios conforme a las señales internacionales del mercado.

106. Por consiguiente y de conformidad con el apartado 15 inciso a) del Protocolo de Adhesión de China a la OMC, así como con los artículos 33 de la LCE y 48 del RLCE, la Secretaría procedió a analizar la propuesta de utilizar a un país con economía de mercado sustituto de China para efectos del cálculo del valor normal.

c. Selección de país sustituto

i. Los Estados Unidos como economía de mercado

107. Las Productoras Nacionales propusieron a los Estados Unidos como el país con economía de mercado que reúne las características necesarias para ser utilizado como sustituto razonable para efectos de determinar el valor normal en el presente procedimiento de revisión de oficio.

108. Para sustentar que, en los Estados Unidos existen condiciones de mercado, consideraron los criterios señalados en el segundo párrafo del artículo 48 del RLCE, como a continuación se describen:

(1) Que la moneda del país extranjero bajo investigación sea convertible de manera generalizada en los mercados internacionales de divisas

109. Las Productoras Nacionales presentaron información que demuestra que el dólar estadounidense es la moneda de curso legal y de convertibilidad generalizada en los mercados internacionales de divisas. Explicaron que, en los mercados internacionales, el dólar es una de las monedas con mayor volumen de negociación e intercambio y es la principal divisa internacional utilizada en el comercio mundial. Para demostrar su argumento, acompañaron la publicación “Triennial Central Bank Survey”, que consultaron en la página de Internet https://www.bis.org/statistics/rpfx22_fx_annex.pdf, de abril de 2022.

(2) Que los salarios de ese país extranjero se establezcan mediante libre negociación entre trabajadores y patrones

110. Señalaron que, en los Estados Unidos las negociaciones entre trabajadores y patrones se establecen mediante la libre negociación con intensa participación sindical. Como soporte probatorio presentaron el documento “Collective Bargaining AFL-CIO” de 2022 publicado en la página oficial de la Federación Estadounidense del Trabajo y Congreso de Organizaciones Industriales (AFL-CIO, por su abreviatura en inglés).

(3) Que las decisiones del sector o industria bajo investigación sobre precios, costos y abastecimiento de insumos, incluidas las materias primas, tecnología, producción, ventas e inversión, se adopten en respuesta a las señales de mercado y sin interferencias significativas del Estado