DOF: 10/01/2023

ANEXOS 3, 7, 11, 12, 13, 17, 22, 25 y 25 Bis, de la Resolución Miscelánea Fiscal para 2023, publicada el 27 de diciembre de 2022.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2022

CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

PRIMERO. De conformidad con el artículo 33, fracción I, inciso h) del CFF, en relación con la regla 1.9., fracción IV de la RMF, se dan a conocer los criterios no vinculativos de las disposiciones fiscales conforme a lo siguiente:

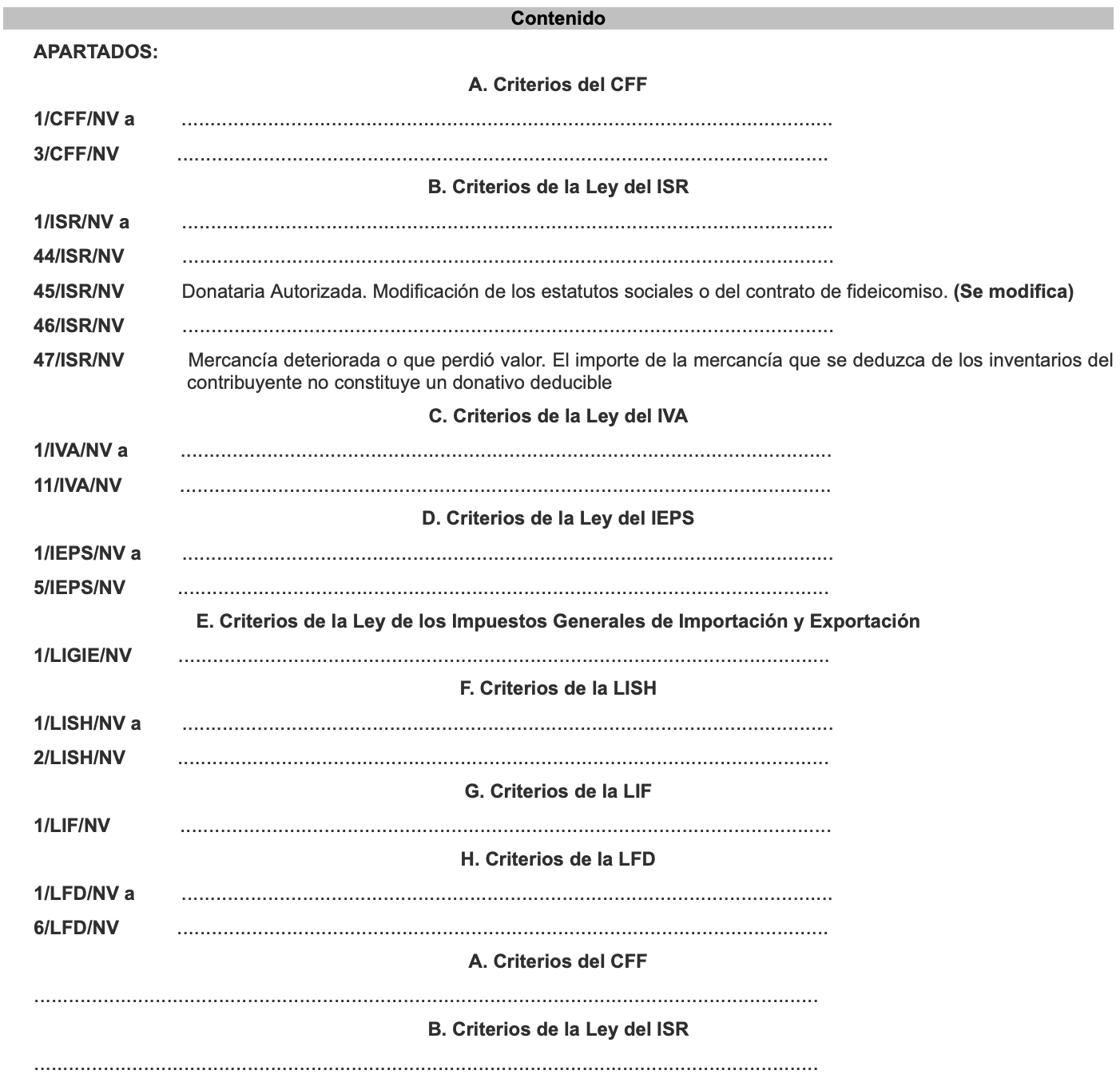

45/ISR/NV Donataria Autorizada. Modificación de los estatutos sociales o del contrato de fideicomiso.

El artículo 82, fracción I de la Ley del ISR dispone que, para ser consideradas como instituciones autorizadas para recibir donativos deducibles, las personas morales con fines no lucrativos deberán realizar como actividad exclusivamente la que fue autorizada para recibir donativos deducibles.

Por su parte, el mismo artículo 82, en su fracción IV señala que las personas morales con fines no lucrativos deberán destinar sus activos exclusivamente a los fines propios de su objeto social, por el cual hayan sido autorizadas para recibir donativos deducibles del impuesto sobre la renta, no pudiendo otorgar beneficios sobre el remanente distribuible a ninguna persona física ni a ninguno de sus integrantes personas físicas omorales, salvo que se trate, en este último caso, de alguna de las personas morales o fideicomisos autorizados para recibir donativos deducibles de impuestos o se trate de la remuneración de servicios efectivamente recibidos.

Asimismo, en su fracción V el citado artículo determina que las personas morales con fines no lucrativos al momento de su liquidación o cambio de residencia para efectos fiscales, deberán destinar la totalidad de su patrimonio a otras entidades autorizadas para recibir donativos deducibles, lo cual también será aplicable en los supuestos de revocación, pérdida de vigencia o cancelación de la autorización, siempre que no se haya obtenido nuevamente o renovado la misma, dentro de los doce meses siguientes a la fecha en que ocurran dichos eventos.

Además, el segundo párrafo del referido artículo 82, establece que los requisitos establecidos en sus fracciones IV y V deberán constar de manera expresa y con carácter de irrevocable en los estatutos sociales o contrato de fideicomiso respectivo de las personas morales autorizadas para recibir donativos deducibles.

En ese tenor, de conformidad con el artículo 28 del Código Civil Federal, aplicable de manera supletoria de acuerdo al artículo 5 del Código Fiscal de la Federación, las personas morales se rigen por las leyes correspondientes, por su escritura constitutiva y por sus estatutos.

Por lo anterior, se considera que se realiza una práctica fiscal indebida cuando las organizaciones civiles o fideicomisos que cuentan con autorización para recibir donativos deducibles:

I. Modifiquen sus estatutos o el contrato de fideicomiso, a efecto de contemplar actividades no relacionadas con su objeto social autorizado o actividades que persigan fines económicos, que se contrapongan a las disposiciones fiscales aplicables.

II. Modifiquen sus estatutos o el contrato de fideicomiso, a efecto de incluir actos que impliquen la transmisión de su patrimonio a personas físicas o a entidades no autorizadas para recibir donativos deducibles, o bien, para obtener financiamiento de recursos para actividades distintas a las señalas en la fracción I del artículo 82 de la LISR.

III. No actualicen sus cláusulas de patrimonio y liquidación conforme a lo establecido en la reforma a la Ley del Impuesto sobre la Renta, en vigor a partir del 1 de enero de 2021.

IV. Reformen sus estatutos a efecto de transformarse en una persona moral con naturaleza jurídica mercantil.

V. Asesoren, aconsejen, presten servicios o participen en la realización o

implementación de las prácticas anteriores.

47/ISR/NV Mercancía deteriorada o que perdió valor. El importe de la mercancía que se deduzca de los inventarios del contribuyente no constituye un donativo deducible.

El artículo 25, primer párrafo, fracción II de la Ley del ISR, establece como deducción el costo de lo vendido, como aquella partida que puede restarse de los ingresos acumulables, con la finalidad de que se determine la base gravable.

No obstante, el artículo 27, fracción XX, primer párrafo, de la Ley del ISR, indica que tratándose de aquellas mercancías, materias primas, productos semiterminados o terminados que hubieran sufrido deterioro por causas no imputables al contribuyente, podrán deducirse de los inventarios en el ejercicio en el que se actualice el supuesto de hecho, siempre que tratándose de bienes básicos para la subsistencia humana enmateria de alimentación, vestido, vivienda o salud, antes de proceder a su destrucción, se ofrezcan en donación a las instituciones autorizadas para recibir donativos deducibles conforme a esta Ley, dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación, vestido, vivienda o salud de personas, sectores, comunidades o regiones, de escasos recursos, cumpliendo con los requisitos que para tales efectos establezca el Reglamento de la Ley del ISR.

Asimismo, el artículo 27, fracción I de la Ley del ISR, considera como una deducción autorizada los donativos que se otorguen, entre otros, a las personas morales autorizadas para recibir donativos deducibles de dicho impuesto, en una cantidad que no exceda del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior a aquél en que se efectúe la donación.

Ahora bien, el artículo 29-A, fracción V, inciso b) del Código Fiscal de la Federación dispone que cuando los comprobantes fiscales digitales, amparen la donación de bienes que hayan sido deducidos previamente para los efectos del impuesto sobre la renta, deben indicar expresamente que el donativo no es deducible.

En ese sentido, no puede entenderse que el artículo 27, fracción XX de la Ley del ISR, establece la posibilidad de efectuar una doble deducción, esto es, que pueda deducir de sus inventarios las mercancías deterioradas o que han perdido su valor y además puedan deducir la donación de éstas a las instituciones autorizadas para recibir donativos deducibles, dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación, vestido, vivienda o salud de personas, sectores, comunidades o regiones, de escasos recursos.

Por lo anterior, se considera que se realiza una práctica fiscal indebida cuando:

I. Los contribuyentes deduzcan las donaciones de las mercancías deterioradas o que han perdido su valor que entregaron a las instituciones autorizadas para recibir donativos deducibles, y que fueron deducidas de sus inventarios en términos del artículo 27, fracción XX de la Ley del ISR.

II. Quien asesore, aconseje, preste servicios o participe en la realización o la implementación de cualquiera de las prácticas anteriores.

……………………………………………………………………………………………………………………….

SEGUNDO. ……………………………………………………………………………………………………

Atentamente,

Ciudad de México, a 16 de diciembre de 2022.- En suplencia por ausencia del Jefe del Servicio de Administración Tributaria, con fundamento en el artículo 4, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria, firma el Administrador General Jurídico, Lic. Ricardo Carrasco Varona.- Rúbrica.

Modificación al Anexo 7 de la Resolución Miscelánea Fiscal para 2022

COMPILACIÓN DE CRITERIOS NORMATIVOS

PRIMERO. De conformidad con los artículos 33, penúltimo párrafo y 35 del CFF, en relación con la regla 1.9., fracción VII de la RMF, se dan a conocer los criterios normativos en materia de impuestos internos, conforme a lo siguiente:

Para continuar co la lectura te invitamos a descargar el archivo que se encuentra en la parte superior de la nota.