DOF: 04/10/2018

RESOLUCIÓN Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de cable coaxial del tipo RG (Radio Guide o Guía de Radio), con o sin mensajero, originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE CABLE COAXIAL DEL TIPO RG (RADIO GUIDE O GUÍA DE RADIO), CON O SIN MENSAJERO, ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA.

Visto para resolver en la etapa final el expediente administrativo E.C. 06/17 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 10 de agosto de 2012 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de cable coaxial del tipo RG (Radio Guide o Guía de Radio), con o sin mensajero, originarias de la República Popular China (“China”), independientemente del país de procedencia (la “Resolución Final”).

2. De acuerdo con la Resolución Final, la Secretaría impuso las siguientes cuotas compensatorias:

a. 88% para las importaciones provenientes de Hangzhou Chuangmei Industry Co. Ltd. (“Chuangmei”) y Hangzhou Risingsun Cable Co. Ltd. (“Risingsun”), y

b. 345.91% para las importaciones provenientes de las demás exportadoras de China.

B. Revisión

3. El 5 de enero de 2015 se publicó en el DOF la Resolución final de la revisión de las cuotas compensatorias. Se determinó modificar las cuotas compensatorias señaladas en el punto 2 de la presente Resolución por una cuota compensatoria definitiva de 4.32 dólares por kilogramo.

C. Aviso sobre la vigencia de cuotas compensatorias

4. El 25 de noviembre de 2016 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó el cable coaxial del tipo RG, con o sin mensajero, originario de China, objeto de este examen.

D. Manifestación de interés

5. El 28 de junio de 2017 Conductores Monterrey, S.A. de C.V. (CMSA), manifestó su interés en que la Secretaría inicie el examen de vigencia de la cuota compensatoria.

E. Resolución de inicio del examen de vigencia de la cuota compensatoria

6. El 7 de agosto de 2017 la Secretaría publicó en el DOF la Resolución que declaró el inicio del examen de vigencia de la cuota compensatoria impuesta a las importaciones de cable coaxial del tipo RG, con o sin mensajero, originarias de China (la “Resolución de Inicio”). Se fijó como periodo de examen el comprendido del 1 de julio de 2016 al 30 de junio de 2017 y como periodo de análisis el comprendido del 1 de julio de 2012 al 30 de junio de 2017.

F. Producto objeto de examen

1. Descripción del producto

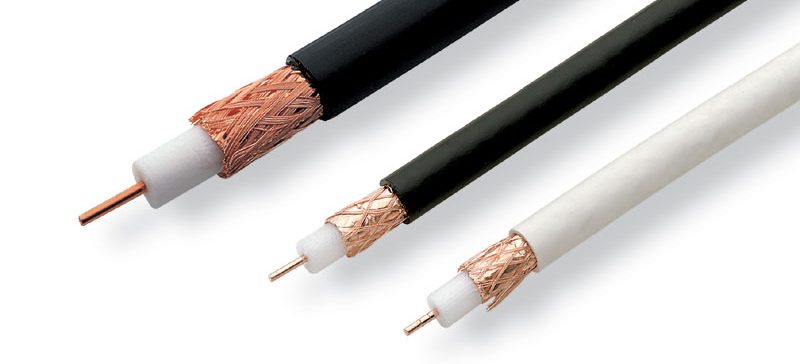

7. Los cables coaxiales del tipo RG (Radio Guide o Guía de Radio), con o sin mensajero, son productos diseñados para conducir señales eléctricas de alta frecuencia, el cual consta de los siguientes componentes:

a. conductor metálico central, sólido o formado por varios hilos retorcidos, que transporta la señal eléctrica;

b. material aislante, también denominado dieléctrico, el cual rodea al conductor central y separa a éste del blindaje electromagnético, de modo que evita posibles cortos circuitos y el ruido o las señales entre dichos componentes;

c. blindaje electromagnético, conocido también como conductor externo, que rodea el material aislante

y protege la señal eléctrica que transporta el conductor central para que no se vea afectada por la interferencia de señales electromagnéticas externas;

d. cubierta plástica exterior, que cubre a todo el cable, y

e. soporte, conocido comúnmente como mensajero, que se utiliza cuando el uso del cable lo requiere, por ejemplo, en tendidos aéreos y distancias grandes.

Componentes de los cables coaxiales RG

Fuente: CMSA.

8. El diámetro del conductor central de los cables coaxiales RG chinos es menor a 3 milímetros. Las propiedades eléctricas fundamentales de estos productos son la capacitancia, la impedancia y la velocidad de propagación. La capacitancia es el valor de la capacidad eléctrica, medida entre el conductor central y el conductor externo, dividida por la longitud del cable. La impedancia es la relación entre la tensión y la intensidad de corriente y tiene un rango de 50 hasta poco más de 90 ohms. El rango de frecuencia es la magnitud que mide el número de repeticiones por unidad de tiempo de cualquier fenómeno o suceso periódico y comúnmente tiene un rango de 5 Hz a 1 GHz. Finalmente, la velocidad de propagación es la velocidad máxima con la cual se puede transmitir una señal en la línea de transmisión y se expresa como la razón porcentual de dicha velocidad con respecto a la velocidad de la luz, con un rango que va desde 66% hasta 85%.

9. Los componentes que conforman a los cables coaxiales RG están hechos de los siguientes materiales:

a. conductor metálico central, que comúnmente es de cobre electrolíticamente puro, de cobre estañado o de un material bimetálico compuesto de alambre de acero recubierto de cobre, denominado CCS (por las siglas en inglés de Copper Clad Steel o Copper Covered Steel);

b. material aislante (dieléctrico), que normalmente es de polietileno espumado (una variante de éste es el conocido como “Skin Foam Skin”, que tiene tres capas: liso, espumado y liso), aunque también puede ser de polietileno sólido o semisólido, policloruro de vinilo (PVC) o politetrafluoroetileno;

c. blindaje electromagnético conformado por una o más capas de cinta aluminizada (comúnmente de aluminio poliéster o aluminio polipropileno), y una o más capas de malla metálica (de hilos de aluminio o de cobre). El blindaje electromagnético puede ser de tres tipos:

i. no especificado: el blindaje está compuesto por dos capas: una cinta y una malla;

ii. tri-shield: el blindaje está compuesto por una cinta, una malla y una segunda cinta, y

iii. quad-shield: el blindaje está compuesto por una cinta, una malla, una segunda cinta y una segunda malla.

d. cubierta plástica exterior, que comúnmente es de PVC aunque puede ser de goma o teflón, y

e. mensajero, es alambre de acero.

10. Técnica y comercialmente los cables coaxiales objeto de examen se identifican de la siguiente forma: i) el término RG, que los diferencia de otros tipos de cables coaxiales, por ejemplo troncales y para radiofrecuencia; ii) el número que sigue al término RG, que indica las dimensiones y propiedades eléctricas del cable, y iii) las siglas que indican las características del cable de que se trata en lo relativo a los componentes: conductor central, material aislante, blindaje electromagnético y mensajero (si lo incluye). Por ejemplo, de acuerdo con lo señalado en el punto 6 de la Resolución Final, la denominación “RG 6/U 60 Al TRI Shield CCS ASP” describe al cable coaxial con las características que se muestran:

|

Cable coaxial RG 6/U 60 Al TRI Shield CCS ASP

|

|

|

Referencia

|

Descripción

|

|

RG

|

Nombre genérico que lo diferencia de otros tipos de cables coaxiales.

|

|

6

|

Número que indica que se trata de un cable coaxial con un conductor central de calibre 18AWG (por las siglas en inglés de American Wire Gage). AWG sistema estandarizado para la medición de diámetros en conductores eléctricos y es de uso generalizado en la industria.

|

|

/U

|

Indica que es para uso o utilidad general.

|

|

Si no se especifica alguna característica especial para el material aislante, por ejemplo sólido o semisólido, se entiende que es polietileno espumado.

|

|

|

60 Al

|

Porcentaje del perímetro del material aislante que cubre la malla metálica. En este caso dehilos de aluminio (AL). Este porcentaje puede variar, en este caso la cobertura es de 60%.

|

|

TRI Shield

|

Blindaje electromagnético de tres capas: una cinta, una malla y una segunda cinta.

|

|

CCS / ASP

|

Copper Clad Steel/Auto-supported o con mensajero; esta misma característica tambiénpuede indicarse mediante las siglas “MN” (with messenger) y “SS” (self-supported).

|

Fuente: CMSA.

2. Tratamiento arancelario

11. El producto objeto de examen ingresa al mercado nacional por las fracciones arancelarias 8544.20.01, 8544.20.02 y 8544.20.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es la siguiente:

|

Codificación

arancelaria |

Descripción

|

|

85

|

Máquinas, aparatos y material eléctrico, y sus partes; aparatos de grabación oreproducción de sonido, aparatos de grabación o reproducción de imagen y sonido entelevisión, y las partes y accesorios de estos aparatos.

|

|

8544

|

Hilos, cables (incluidos los coaxiales) y demás conductores aislados para electricidad,aunque estén laqueados, anodizados o provistos de piezas de conexión; cables de fibrasópticas constituidos por fibras enfundadas individualmente, incluso con conductoreseléctricos incorporados o provistos de piezas de conexión.

|

|

8544.20

|

– Cables y demás conductores eléctricos, coaxiales.

|

|

8544.20.01

|

Cables coaxiales, de uno o más conductores eléctricos, aislados y con funda de malla demetal, aun cuando vengan recubiertos de materias aislantes, con o sin mensajero deacero, con una impedancia de 50 a 75 ohms.

|

|

8544.20.02

|

Cables coaxiales de uno o más conductores concéntricos, aislados, aun cuando venganrecubiertos de materias aislantes, con o sin mensajero de acero, con una impedancia de50 a 75 ohms, excepto lo comprendido en la fracción 8544.20.01.

|

|

8544.20.99

|

Los demás.

|

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).

12. La unidad de medida en la TIGIE es el kilogramo; sin embargo, en México las operaciones comerciales normalmente se efectúan en metros lineales y en el extranjero, como en las operaciones de importación, puede utilizarse tanto metros como pies.

13. De acuerdo con el SIAVI, las importaciones que ingresan por las fracciones arancelarias 8544.20.01 y 8544.20.99 de la TIGIE están sujetas a un arancel ad valorem de 5% para los países con los que México no tiene celebrados tratados de libre comercio, y están exentas las que se efectúan por la fracción arancelaria 8544.20.02 de la TIGIE.

3. Proceso productivo

14. Los insumos para fabricar cables coaxiales RG son los componentes que lo conforman (conductor central, material aislante, blindaje, cubierta exterior y mensajero). El proceso para fabricarlos consta de las siguientes etapas, como se muestra en el diagrama:

a. el alambre de cobre o de acero recubierto de cobre (CCS) que formará el conductor central se pasa por un proceso de estirado intermedio para reducir su diámetro hasta que queda con las dimensiones requeridas;

b. en forma paralela, el alambre de cobre o aluminio que formará la malla metálica se pasa por un proceso de estirado fino para reducir su diámetro hasta que queda con las dimensiones requeridas;

c. el alambre de cobre o CCS ya reducido continúa hacia el proceso de aislamiento de acuerdo con las especificaciones eléctricas y físicas requeridas;

d. el alambre de cobre o aluminio proveniente del proceso de estirado fino pasa a un proceso de devanado en el que se preparan los carretes que se usarán como alimentación para el proceso siguiente de trenzado;

e. el conductor, una vez aplicado el material aislante, pasa al proceso de trenzado para colocar el blindaje de una o más cintas aluminizadas y una o más mallas de hilos metálicos;

f. el conductor con el blindaje pasa al proceso de cubiertas mediante el cual se le aplica la cubierta exterior y, en su caso, se le agrega el mensajero, y

g. el cable terminado se empaca en carrete, rollo o caja en las longitudes que los clientes requieren.

Diagrama del proceso de producción de cable coaxial

Fuente: CMSA.

4. Normas

15. Los cables coaxiales RG de cualquier origen que se utilizan para acometida de los sistemas de televisión por cable (CATV) cumplen con las especificaciones mecánicas y eléctricas que especifica la Norma Mexicana NMX-I-118/02-NYCE-2008. De acuerdo con los señalado en la Resolución Final no existe norma alguna que regule en el mercado nacional a cables coaxiales RG para uso distinto al señalado, aunque cumplen con las especificaciones que establece el parámetro internacional del cable coaxial RG estadounidense: de General Cable y de los documentos titulados “Military Specification Sheet” y “Detail Specification Sheet”, que contienen especificaciones de cables aprobadas para su uso por todos los departamentos y agencias del Departamento de Defensa de Estados Unidos.

5. Usos y funciones

16. La función de los cables coaxiales RG es transmitir señales eléctricas de radiofrecuencia (de alta frecuencia) con bajas pérdidas y protección contra interferencias electromagnéticas. Existen usos genéricos y específicos. Estos cables tienen cinco aplicaciones principales o genéricas: i) redes de transmisión de datos; ii) redes de comunicación de banda ancha; iii) líneas de transmisión de señal de video; iv) sistemas de seguridad con señales de video, y v) acometida de televisión por cable. Estas aplicaciones genéricas pueden ser de una naturaleza tal que requieran la utilización de una serie RG con determinadas características físicas y eléctricas particulares; estos casos se identificaron como usos específicos. Los cables coaxiales estándiseñados para alcanzar la mejor calidad de transmisión de señal dentro de las especificaciones técnicas aplicables en cada caso y cumplen, entre otros, con los siguientes parámetros: i) mínima interferencia por radiación electromagnética desde y hacia el cable; ii) bajas pérdidas de la señal que transmiten; iii) poca distorsión de la señal que transmiten, y iv) facilidad de manejo e instalación.

G. Convocatoria y notificaciones

17. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

18. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al gobierno de China.

H. Partes interesadas comparecientes

19. Compareció al procedimiento en tiempo y forma únicamente el productor nacional:

Conductores Monterrey, S.A. de C.V.

Avenida Conductores 505

Col. Constituyentes de Querétaro, Sector 3

C.P. 66490, San Nicolás de los Garza, Nuevo León

I. Argumentos y medios de prueba

1. Prórroga

20. La Secretaría otorgó una prórroga a CMSA para presentar su respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho conviniera. El plazo venció el 9 de octubre de 2017.

2. Productor nacional

21. El 6 de octubre de 2017 CMSA manifestó:

a. Aspectos sobre la continuación o repetición del dumping

A. CMSA recabó y analizó información respecto al comercio de cables coaxiales del tipo RG, así como en relación con sus precios tanto en el mercado chino como el de exportación de dicho país y encontró que en todos los casos pertinentes se registran márgenes de discriminación de precios superiores a de minimis, quedando con ello respaldada la probabilidad fundada de que, en ausencia de la cuota compensatoria, retornaría al mercado mexicano una cantidad significativa del producto en referencia a precios desleales, impulsada principalmente por sus bajos precios.

B. Debido a que en el periodo de vigencia de la cuota compensatoria se realizaron importaciones insignificantes de cables caoxiales RG, no es dable considerar dichas importaciones para constituir una base razonable para efectuar el análisis prospectivo que requiere el presente examen.

C. Dado que prevalecen condiciones económicas y de mercado que propician la comisión de dumping, se emplean precios de exportación de China a otros mercados, así como diversas cotizaciones, con lo que se demuestra que durante el periodo de vigencia de la cuota compensatoria, los exportadores chinos comercializaron su mercancía en el exterior a precios significativamente inferiores a los prevalecientes, ya fuere en el país sustituto propuesto porCMSA para el presente examen o conforme a referencias de precios internos que CMSA tuvo razonablemente a su alcance, o bien, comparándolos con un precio básico, formado a partir de precios y valores de insumos, así como componentes prevalecientes en China, demostrando con ello que dicho país continúa con su conducta comercial desleal en sus operaciones de exportación del producto objeto de examen.

D. CMSA considera que dichos precios son representativos del comercio chino del producto objeto de examen a países del continente americano, región geográfica en la que se ubica México, que cuentan con mercados con constante presencia de importaciones chinas de dicho producto y de los cuales se cuenta con información específica sobre cables coaxiales del tipo RG.

E. CMSA revisó los precios disponibles de fuente representativa y de los países de los que se tuvo acceso completo en el continente americano, se obtuvieron las estadísticas que ofrecen información específica del producto objeto de examen, valores libre a bordo (FOB, por sus siglas en inglés de Free On Board) y kilogramos importados.

F. No se ofreció información de los Estados Unidos y Canadá, dado que la misma estuvo disponible solo de manera general en cuanto a producto se refiere, y algunas veces fue incompleta, en el caso de Canadá solo estuvo disponible el valor comercial en dólares y no la cantidad importada.

G. El Protocolo de Adhesión de China a la Organización Mundial del Comercio (el “Protocolo de Adhesión de China a la OMC”), en el numeral 15, literal a), inciso i), establece explícitamente la existencia de una presunción iuris tantum, de que China es una economía de no mercado y de que quien debe demostrar claramente que las condiciones de un determinado sector o industria corresponden a aquellas consideradas por la normatividad internacional como de mercado, son los productores chinos y no la producción nacional.

H. Por lo anterior, la autoridad deberá evaluar al momento de analizar la comparecencia de todas las partes interesadas en el presente procedimiento de investigación, la evidencia y postura de CMSA sobre este particular. Se insiste, los productores chinos tienen que ofrecer no sólo evidencia que refute la aportada por CMSA sino también aquella con la que se demuestre que las operaciones de la industria de cable coaxial RG son en condiciones de mercado, en especial, si se considera que México actualmente no ha reconocido en favor de China la condición de economía de mercado.

I. De no proporcionarse la evidencia por parte de China a que se ha hecho referencia, la Secretaría debe adoptar en este examen la metodología de obtención de valor normal y comparabilidad de precios a partir de precios internos en un país sustituto, en este caso, los correspondientes a los cables coaxiales RG producidos y comercializados en el mercado interno de Brasil.

J. Se ha llegado a la convicción de que la industria china productora de cable coaxial del tipo RG no opera en un ambiente de mercado y, por lo tanto, sus costos y precios no responden a señales de mercado, los cuales se establecen en un ambiente de alto intervencionismo estatal, que distorsiona costos y precios.

K. CMSA realiza un análisis del estatus de China como economía de no mercado a la luz de los principios y disposiciones del artículo 48 del Reglamento de la Ley de Comercio Exterior (RLCE) bajo las consideraciones a continuación apuntadas:

a. el yuan, moneda en la que operan las industrias fabricantes de cable coaxial RG en China, no es convertible de manera generalizada, más aún, el Estado chino frecuentemente acude a manipulaciones artificiales para mantener esta moneda atractiva a las exportaciones;

b. en provincias donde operan los fabricantes de cable coaxial se violan flagrantemente los derechos de los trabajadores, negándoles el pago de salarios, así como prestaciones. Adicionalmente, se registran frecuentes huelgas, que son reprimidas por las autoridades, específicamente, en los rubros de electrónica y telecomunicaciones, así como en ciudades donde se encuentran las fábricas de cables coaxiales. Para CMSA esta es una prueba patente de que no existe una libertad de negociación salarial en China, ya que, aunque deiure pudiese haber alguna negociación, para propósitos prácticos no existe una negociación libre de salarios, ya que, de existir, no hubiera dado lugar a la cantidad de conflictos laborales que se reportan;

c. los productores chinos de cable coaxial contratan mano de obra con un ahorro de 30 a 40% con respecto a los niveles de mercado y compran aluminio y cobre 20 y 30% por debajo de los precios mundiales respectivos;

d. el gobierno chino tiene el poder de regular a través de las asociaciones industriales correspondientes, precios y niveles de producción, por tanto, las decisiones empresariales de los productores chinos de cable coaxial no responden a las señales del mercado, en tanto que, por el contrario, reflejan una interferencia significativa por parte del gobierno chino;

e. los principales instrumentos legales para regular la inversión extranjera directa en China es el Catálogo para Guiar a las Industrias de Inversión Extranjera, en dicho Catálogo, en 2015, 38 industrias se designaron como restringidas para inversión extranjera, incluyendo la fundición de metales, la fabricación de vehículos automotores, telecomunicaciones, banca y seguros;

f. si bien, el Catálogo de 2015 se limitó a inversión extranjera en sectores restringidos o prohibidos, la inversión extranjera también se limitó por medio de políticas específicas en sectores, planes o programas de desarrollo. El artículo 23 de la Política Acerera requiere que intereses chinos sean propietarios mayoritarios de las empresas que fabrican acero;

g. el hecho de que China regule fuertemente la inversión extranjera, se corrobora mediante el Índice de Restrictividad Reguladora de la Organización de Cooperación y Desarrollo Económicos (OCDE), que califica a China como el segundo país receptor más restrictivo de los 50 países de la OCDE;

h. las normas y prácticas contables en China no son lo suficientemente fiables, a efecto de permitir el uso de los registros de los productores chinos para determinar sus precios internos y costos, ello, en razón de que las normas contables de China se originaron en un periodo socialista en el que el Estado era el único propietario de las empresas;

i. el gobierno chino en 2006 emitió una ley contable enmendada, que marcó un paso adelante hacia la integración de las normas contables chinas con las normas contables establecidas por el Consejo de Normas Contables Internacionales, asimismo, buscaron la convergencia de las viejos Estándares Contables chinos (CAS, por sus siglas en inglés Chinese Accounting Standards), con las Normas Internacionales de Información Financiera(IFRS, por sus siglas en inglés de International Financial Reporting Standards);

j. las empresas que cotizan en bolsas de valores chinas deben aplicar con sistemas de contabilidad para sociedades mercantiles, es decir, normas contables para empresas comerciales (ASBE, por sus siglas en inglés Accounting Systems for Business Enterprises), para la elaboración de sus estados financieros, por lo que las empresas chinas están obligadas a utilizar ASBE para reportar información financiera dentro de China continental;

k. a pesar de los esfuerzos realizados por China para alinear las normas contables chinas con las normas internacionales, la convergencia de las normas escritas no significa que las prácticas contables o la aplicación de las normas en China hayan convergido con la aplicación de las normas IFRS en otros países;

l. en cuanto a que los costos de producción y situación financiera del sector bajo investigación no sufren distorsiones, en principio, es de destacar que el artículo 48 del RLCE no define el término distorsión. En el diccionario del uso del español, María Moliner define distorsión como una deformación de la realidad, luego entonces, el citado artículo únicamente requiere demostrar la existencia de distorsiones, no así cuantificar la magnitud de tales distorsiones, lo que resulta lógico, ya que conforme a la legislación mexicana, que aplica en este caso, el valor normal es un precio que se toma de un país sustituto y no de un valor reconstruido en el propio país exportador, calculado por medio de ajustar a niveles de mercado el costo distorsionado que efectivamente se incurrió;

m. la razón por la que China está produciendo y se ha convertido en un importante exportador de bienes que no son intensivos en el uso de mano de obra no calificada, es que el gobierno chino distorsiona significativamente el precio de los factores, el costo de las materias primas y los costos de energía. Las condiciones bajo las cuales opera la industria china de cable coaxial son un ejemplo claro de dicha intervención distorsionante;

n. el gobierno chino distorsiona el costo de recaudar capital a través de préstamos, bonos e incluso acciones, también ha mantenido reprimido el costo de recaudar capital para financiar préstamos, manteniendo topes sobre las tasas de interés por depósitos, así como controles de capital, que impiden que los hogares chinos envíen sus ahorros al exterior para obtener tasas de rendimiento competitivas con bancos extranjeros;

o. de igual forma, el gobierno chino distorsiona el costo de recaudar capital a través de bonos, debido a que es sumamente laxa la fijación de la prima de riesgo en el mercado de bonos chino, como resultado del fuerte papel que desempeña dicho gobierno en ese mercado, en particular, la mayoría de los emisores son compañías cuyo accionista mayoritario es un órgano del gobierno central o local, y la mayoría de los tenedores de bonos son instituciones financieras paraestatales;

p. el gobierno chino también distorsiona el costo de recaudar capital manipulando los precios de las acciones, en particular, al sostener rutinariamente sus precios locales mediante compras propias, igualmente, induce a los inversores a mantener en sus portafolios de inversión esas acciones;

q. en las relatadas circunstancias, las industrias chinas, incluida la de cable coaxial, obtienen capital que de otra suerte no estaría disponible;

r. en lo tocante a la distorsión de la mano de obra en la industria china de cable coaxial, se señala que la ventaja que tiene China en términos de mano de obra no calificada está exacerbada por el uso del sistema de registro familiar, conocido como hukou, esto hace que el costo de contratar a dichos individuos por parte de las industrias chinas, incluyendo la industria china de cable coaxial, sea mucho menor de lo que debiera ser;

s. se ha estimado que el hukuo reduce el costo de emplear a trabajadores migrantes en áreas urbanas hasta en un 40%, en particular, si los empleadores urbanos hicieran aportaciones sociales para sus trabajadores migrantes, sus nóminas aumentarían entre 35% y 40%, lo que incluye contribuciones a pensiones en 20% de la nómina, seguro médico 6%, subsidio de desempleo 2%, seguro de accidentes de trabajo 1%, subsidio de maternidad 0.8% y derecho a la vivienda de 5% a 10%;

t. debido a que los trabajadores migrantes representan aproximadamente un tercio de la fuerza de trabajo de China, son enormes los ahorros en gastos totales de mano de obra que perciben las industrias chinas, incluida la industria de cable coaxial, a través de esta distorsión;

u. no hay tierras de propiedad privada en China, la tierra únicamente puede arrendarse del gobierno, sin embargo, debido a que no existe un mecanismo de mercado para determinar las tasas por los derechos de uso de la tierra, los precios de los derechos de uso de la tierra de que disfrutan las industrias chinas, incluida la industria de cable coaxial, se fijan y se asignan arbitrariamente;

v. en la producción de cable coaxial se usan como materias primas el acero recubierto de cobre, cobre, aluminio, cinta de aluminio, polietileno de alta y baja densidad y el PVC, es de señalar que el acero recubierto de cobre se compone de 15% de cobre y 85% de acero;

w. el gobierno chino controla las decisiones de negocios en ciertas industrias por medio de planes o programas de desarrollo, como es el caso de la Política Acerera de 2005, a través de la cual se obliga a los productores chinos a someter sus planes y proyectos de inversión a la Comisión de Desarrollo Nacional y Reformas (NDRC, por sus siglas en inglés National Development and Reform Commission). La referida Política Acerera también regula la conducta de los proveedores de los insumos a dicha industria;

x. los aranceles que impone el gobierno chino a las exportaciones de todas las formas básicas de cobre y de aluminio reducen los precios internos de estos dos productos por debajo de los respectivos precios mundiales, los productores chinos de cable coaxial compran estas materias primas a precios que están distorsionados;

y. el polietileno de alta y baja densidad, así como el PVC, se obtienen de precursores feedstock (materia prima) que se extraen del petróleo crudo;

z. en China los precios internos de los derivados del petróleo se mantienen muy por debajo de sus niveles internacionales, incluso, por medio de controles de precios;

aa. el que los precursores para producir polietileno de alta y baja densidad, así como el PVC estén sujetos a controles de precios, implica que los productores chinos de cable coaxial compran estas materias primas a precios que están distorsionados;

bb. la electricidad es la fuente de energía primordial en la producción de cable coaxial, sin embargo, de acuerdo al Protocolo de Adhesión de China a la OMC, la electricidad está sujeta a control de precios, por lo que esto implica que los costos de energía en que incurren los productores chinos de cable coaxial están anclados por debajo de los niveles de mercado;

cc. todas las distorsiones en costos descritas anteriormente, entrañan subsidios cruzados de particulares a productores chinos de cable coaxial, no obstante, dado que estos subsidios cruzados están financiados por particulares, no es obvio que encuadren técnicamente en la definición de subsidios según la Organización Mundial del Comercio (OMC), la cual requiere que el gobierno o un organismo público estén involucrados a través del otorgamiento de una contribución financiera, y

dd. el gobierno chino también distorsiona los costos de producción de la industria china de cable coaxial por medio de medidas que satisfacen la definición de subsidios por parte de la OMC.

L. CMSA sostiene que, durante el periodo de vigencia de la cuota que se examina, prevalecieron las condiciones en el país investigado que se observaron durante la investigación originaria, específicamente, en el sector o industria productora de la mercancía objeto de examen, así como las prácticas comerciales desleales en la exportación de dicha mercancía al mundo.

M. En razón de lo anterior, se propone que para efectos del presente examen se utilice la metodología de cálculo de valor normal con base en información de precios de productos idénticos o similares originarios de un tercer país con economía de mercado, por lo que se propone que Brasil sea país sustituto para propósitos del presente examen.

N. De acuerdo al estudio de mercado sobre precios en Brasil, los principales productores de cables coaxiales son Cablena Do Brasil, Ltda. (“Cablena”), Teka, CommScope, Cabletech Cabos, Ltda. (“Cabletech”), Nambei Fios e Cabos y R.F.S. Telecomunicações, Lda (R.F.S.).

O. Por lo que hace al proceso productivo, se señala que de acuerdo al procedimiento ordinario no existe otra forma de fabricar cables coaxiales.

P. Los principales insumos para la producción de cables coaxiales incluyen petróleo, aluminio, cobre y hierro, los que se utilizan para producir los diferentes componentes del cable coaxial del tipo RG, por lo que se precisa que, tanto en China como en Brasil existe amplia disponibilidad de tales insumos.

Q. Tanto en Brasil como en China las cinco principales funciones y usos de los cables coaxiales del tipo RG son las redes de transmisión de datos, redes de comunicación de banda ancha, líneas de transmisión de señal de video, sistemas de seguridad con señales de video y acometida de televisión por cable.

R. CMSA obtuvo referencia de precios, a través de una cotización específica sobre precios internos en China, que constituye un indicio razonable de los precios prevalecientes en dicho mercado. Adicionalmente, también un reporte de precios internos de China, que fue elaborado por un consultor especializado que corrobora los niveles de precios. De ello, se colige la existencia de márgenes de discriminación de precios superiores al de minimis, supuesto suficiente para que se constate que, en un escenario de eliminación de la cuota compensatoria, retornaría ladiscriminación de precios al mercado mexicano. Todo lo anteriormente señalado, sin perjuicio de la postura de CMSA, en el sentido de que el valor normal debe ser establecido a partir de un precio de país sustituto, dadas las condiciones de no mercado en las que opera la industria china fabricante de cable coaxial RG.

S. CMSA presenta, adicionalmente, un ejercicio basado en estructuras de costos de productores nacionales, empleando precios de materias primas y otros insumos requeridos para la elaboración de la mercancía objeto de examen prevalecientes en China durante el periodo de examen, mediante el cual se podrá apreciar el valor justo de dicha mercancía en China, mismo que al compararse con el precio de exportación a terceros países, arroja márgenes dediscriminación de precios superiores al de minimis, al igual que en el caso de los precios en el país de origen y aquellos de país sustituto, que se estiman aplicables, en tanto que la industria productora de la mercancía objeto de examen opera en condiciones de no mercado.

b. Aspectos sobre la continuación o repetición del daño

T. En un escenario de eliminación de la cuota compensatoria, CMSA considera inminente y claramente previsible una repetición del daño a la producción nacional, ya que si se consideran los precios de exportación de China a otros países que CMSA propone como precios de exportación representativos para este examen, dada la insignificancia de las exportaciones chinas a México, y cuando menos el retorno de los volúmenes observados en la investigación ordinaria, ajustados conforme al crecimiento promedio de consumo en México durante el periodo 2014-2016, a partir de la información estadística del Instituto Federal de Telecomunicaciones (IFT), se observaría un efecto volumen significativo y material, mismo que se magnificaría con los volúmenes de las mercancías originarias de diversos países asiáticos, generando un efecto dañino compuesto y desplazando a la producción nacional a niveles que harían incosteable su continua operación.

U. CMSA sostiene que la eliminación de la cuota compensatoria que se examina dará lugar a la repetición del daño a la producción nacional en razón de que, si bien, durante el periodo de vigencia de la misma, las importaciones del producto objeto de examen se tornaron insignificantes, también lo es que durante dicho periodo se operó y se sigue operando un proceso de sustitución de dichas importaciones por otras originarias de países asiáticos a preciosreducidos, lo cual ha impedido que la producción nacional recupere su participación en el consumo interno del cable coaxial del tipo RG, estando por ello aún en situación vulnerable.

V. En efecto, el periodo de vigencia de la cuota compensatoria no ha sido suficiente, ya que la evolución del comercio internacional de la mercancía objeto de examen ha llevado a una recomposición de las importaciones de la misma a cargo de países asiáticos, tales como Malasia, Taiwán y Corea, entre otros, que han incrementado su participación en el mercado interno a base de precios inferiores a los que la producción nacional no puede concurrir, provocando que los efectos restitutorios del daño que deben lograse con la cuota compensatoria que se examina no se surtan a cabalidad.

W. CMSA tiene conocimiento de tres productoras más, que junto con ella conforman la rama de producción nacional. Condumex, S.A. de C.V. (“Condumex”) destina la mayor parte de su producción para exportaciones, que en su mayoría es para consumo de sus propias empresas, principalmente en Centro y Sudamérica, la porción restante y minoritaria la vende en México, tanto a empresas relacionadas como a otros consumidores de sistemas de televisión por cable. Las productoras nacionales Conductores ARSA, S.A. de C.V. (“ARSA”) y CYSA Mexicana, S.A. de C.V. (“CYSA”), tienen una capacidad de producción insignificante con respecto a la producción nacional y venden por medio de distribuciones nacionales.

X. China es el primer productor de cable de telecomunicaciones, dentro de los que se encuentra el producto objeto de examen, siendo responsable de casi una tercera parte de su producción mundial, además, es el primer exportador a nivel mundial con casi la mitad de exportaciones del producto objeto de examen.

Y. La industria exportadora china supera por lo menos 60 veces la capacidad instalada nacional y ha mostrado gran agresividad en el mercado internacional.

Z. Durante el periodo de vigencia de la cuota compensatoria, algunos consumidores principales de cable coaxial RG efectuaron fusiones y consolidaciones de sus negocios y operaciones, adquiriendo así un mayor poder de compra que han enfocado a la adquisición de cable coaxial RG originario de diversos países asiáticos, así como a obtener, con base en dicho esquema de importación, negociaciones de precios más reducidos con los productores nacionales.

AA. Los mayores consumidores son empresas operadoras de sistemas de televisión por cable, seguidas de empresas que emplean intensivamente cámaras y circuitos cerrados para vigilancia y sus análogos, así como empresas distribuidoras al público de cables para transmisión de voz, imagen y datos. Todas las empresas a que se ha hecho referencia, se encuentran operando en todo el territorio nacional.

BB. México a través de la Secretaría de Comunicaciones y Transportes (SCT), decidió cambiar su estructura de telecomunicaciones de analógica a digital, con el propósito de recuperar espectros para servicios móviles y modernizar su estructura, como lo han hecho la mayoría de los países desarrollados. El 31 de diciembre de 2015 se canceló el servicio de transmisión de señal analógica, denominado apagón analógico. Al cancelarse la señal analógica, los televisores antiguos requerirían de un convertidor digital o conectarse a un sistema de CATV. Las compañías de CATV aprovecharon a dar ofertas especiales desde antes de esta fecha, lo cual provocó una demanda fuera de lo común a nivel nacional durante el 2015 y gran parte de 2016, tanto en CATV como en el consumo de cables coaxiales del tipo RG.

CC. Se destaca que el llamado apagón analógico, es un factor coyuntural ocurrido en México, que incentivó de manera temporal el consumo de cable coaxial RG en el mercado nacional, sin embargo, no afectó de manera estructural el mercado de este producto, el cual siguió creciendo en forma importante.

DD. Durante el periodo de vigencia de la cuota compensatoria se realizaron importaciones insignificantes de cables coaxiales del tipo RG, por lo cual, CMSA postula que dichas importaciones no pueden constituir una base razonable para efectuar el análisis prospectivo que se requiere.

EE. CMSA consultó las bases de datos del Servicio de Administración Tributaria (SAT) para el periodo objeto de examen y los cuatros periodos comprobables anteriores, sin omitir señalar que a partir de julio de 2014 y hasta la fecha, dichas importaciones son insignificantes.

FF. Si bien, los volúmenes de importación del producto objeto de examen durante el periodo de examen fueron insignificantes, también lo es que las exportaciones de China al resto de los países del mundo fueron considerables y de grandes volúmenes, a precios de exportación reducidos.

GG. Los precios de la producción nacional a lo largo del periodo de vigencia de la cuota compensatoria, tanto en pesos como en dólares, han ido declinando, debido a la presión de las importaciones a bajo precio, provenientes de terceros países, asimismo, a la consolidación de clientes importadores que se abastecen tanto de mercancía nacional como importada.

HH. Tanto en el caso de la rama de producción nacional como de CMSA, el principal mecanismo de afectación lo constituye el precio, que al estar evidentemente subvaluado en relación con los precios nacionales, incentivará en forma importante el ingreso de considerables volúmenes del producto objeto de examen, los que CMSA estima conservadoramente a un nivel igual al observado en la investigación original y ajustado por la tasa promedio de crecimiento de suscripciones de televisión restringida, con base en la información proporcionada por el IFT.

II. Los movimientos cambiarios registrados durante el periodo de examen y hacia adelante, han afectado negativamente a la producción nacional, la cual adquiere materias primas esenciales a precios vinculados con el dólar de los Estados Unidos (“dólar”), lo cual ha provocado que el ajuste a la baja de sus costos, sea más lento que el ajuste a la baja de sus precios en dicha moneda, por lo cual estos últimos no se han podido establecer a niveles que permitan su recuperación.

JJ. A pesar de los efectos positivos que tuvo para la industria nacional el llamado apagón analógico, éstos ya se desvanecieron, por lo que, considerando el periodo de vigencia de la cuota en forma integral, es de concluirse que la producción nacional durante dicho periodo, no ha recuperado cabalmente su salud operativa y financiera; de ahí que resulta procedente mantener la cuota compensatoria que se examina cuando menos a los niveles actuales.

KK. La vulnerabilidad de la operación de fabricación del producto homólogo al que es objeto de examen se ve incrementada en forma considerable ante cualquier eliminación o reducción de cuotas compensatorias.

LL. Adicionalmente, las condiciones de los precios en dólares no han permitido a CMSA recuperar vía precio los márgenes de utilidad que requiere para su sana operación, además de que los precios de las materias primas también están atados a los movimientos cambiarios, ya que dichos precios se fijan precisamente en dólares.

MM. El gran potencial exportador y una capacidad ociosa en China, de al menos un 40%, respaldan cualquier constatación en el sentido de que, de eliminarse o reducirse la cuota compensatoria que se examina, retornarán al mercado mexicano considerables volúmenes de mercancía objeto de examen a precios discriminados, desplazando a la producción nacional del mercado interno, la cual, dadas sus condiciones actuales, se verá obligada a reducir drásticamente o incluso descontinuar sus operaciones.

NN. El mercado mexicano sería un destino real e importante de las exportaciones del producto objeto de examen, debido a su crecimiento significativo, medido en términos de su consumo. Más aún, la reciente reforma en materia de telecomunicaciones impacta favorablemente la perspectiva de México como usuario importante e intensivo del producto objeto de examen, ya que gracias a dicha reforma se incrementará previsiblemente el número de agentes económicos interesados en participar en el mercado de telecomunicaciones, especialmente, por lo que toca a paquetes triple play, que contienen televisión satelital, telefonía e Internet por cable, lo cual generará una expansión de la demanda de estos servicios y, en consecuencia, incentivará el uso del producto objeto de examen.

22. CMSA presentó:

A. Base de datos de las importaciones totales de la mercancía objeto y no de examen, que ingresa por las fracciones arancelarias 8544.20.01, 8544.20.02, 8544.20.03 y 8544.20.99 de la TIGIE, para el periodo julio de 2012-julio de 2017, en valor y volumen, y su metodología, cuya fuente es el SAT y la Cámara Nacional de Manufacturas Eléctricas (CANAME).

B. Valor y volumen de las importaciones de cables coaxiales del tipo RG de China y otros orígenes, para los periodos julio de 2012-junio de 2013, julio de 2013-junio de 2014, julio de 2014-junio de 2015, julio de 2015-junio de 2016; al objeto de examen julio de 2016-junio de 2017, y al proyectado julio de 2017-junio de 2018 en dos escenarios, manteniendo y eliminando la cuota compensatoria, así como su metodología, a partir de la base de datos del SAT, y su hoja de trabajo.

C. Valor, volumen y precios de exportación promedio y promedio simple de cables coaxiales del tipo RG, de China a países latinoamericanos Perú, Colombia, Brasil, Ecuador, Chile, Bolivia, Argentina, Uruguay y Costa Rica, con fletes y precio ex fábrica, para el periodo objeto de examen, así como su metodología, obtenidos a partir de estadísticas de importación y exportación de una empresa especializada de servicios al comercio exterior.

D. Valor, volumen y precio de importaciones de cables coaxiales del tipo RG de origen chino a países latinoamericanos (Perú, Colombia, Brasil, Ecuador, Chile, Bolivia, Argentina, Uruguay y Costa Rica), para el periodo de examen, así como su metodología, a partir de la información de una empresa especializada de servicios al comercio exterior.

E. Cotización del precio de la mercancía objeto de examen en China puesto en México, en carrete de 305 metros, incluyendo el transporte de puerto chino a puerto mexicano, del 4 de mayo de 2017, obtenida de una empresa productora china.

F. Cotización del 18 de agosto de 2017, correspondiente al costo de flete, con los gastos de Shaoxing City al puerto de Ningbó China y gastos de maniobra en el puerto de Ningbó China, así como su despacho aduanal, correspondiente a una empresa transportista.

G. Cotización por flete marítimo de Ningbó China a Buenaventura Colombia, del 5 de julio de 2017, que corresponde a una empresa transportista.

H. Distancia en kilómetros del puerto Ningbó, China, a diversos puertos latinoamericanos, obtenido de la página de Internet https://distancia.1km.net/cn/ningbo.

I. Precio de exportación del producto objeto de examen de China a México, para el periodo objeto de examen, a partir de las cotizaciones del precio de exportación del producto objeto de examen, flete terrestre de la planta en China al puerto Ningbó y del puerto Ningbó al mexicano.

J. Precio de exportación del producto objeto de examen a países latinoamericanos, para el periodo objeto de examen, considerando los precios de exportación obtenidos de una empresa que elabora estadísticas de comercio exterior y de la cotización del flete terrestre de la planta en China al puerto Ningbó y del puerto en China a Buenaventura, Colombia.

K. Cotización de precios en China a nivel ex fábrica y coste, seguro y flete puerto de destino convenido (CIF, por sus siglas en inglés de Cost, Insurance and Freight), de cables coaxiales del tipo RG, de una empresa china fabricante de dicho producto, del 4 de mayo de 2017, asimismo, perfil de la empresa, así como presentación y productos que ofrece.

L. Reporte de precios internos en China, cuya fuente es el estudio de precios en el mercado chino de cables coaxiales del tipo RG, elaborado por una empresa consultora especializada en análisis económicos, financieros y contables.

M. Cotización de precios de cables coaxiales del tipo RG, a nivel ex fábrica, correspondientes a plantas en China, del 4 de mayo de 2017, obtenidos de una empresa comercializadora.

N. Valor normal en el mercado interno de China de cables coaxiales del tipo RG, para el periodo objeto de examen, sin ajuste, a partir de la cotización de precios en China, en yuanes RMB y dólares por kilogramo.

O. Tipo de cambio yuanes por dólar, del 8 de mayo de 2017, obtenido de la página de Internet https://exchangerates.org.uk/USD-CNY-exchange-rate-history.html.

P. Estudio de precios de cables coaxiales del tipo RG en el mercado chino, elaborado por una empresa consultora especializada en análisis económicos, financieros y contables, con sede en los Estados Unidos, así como el perfil de dicha empresa.

Q. Cálculo del precio básico promedio del cable coaxial del tipo RG, a partir de la estructura y estimación de costos de producción de empresas productoras en el mercado interno de China, por componentes (conductor, aislamiento, malla, mensajero, cubierta, empaque, mano de obra, electricidad, costo de materiales, peso estimado, gastos de venta; administrativos y financieros, así como su utilidad) e insumos de materias primas (conductor central, mensajero, aislamiento 1 y 2, blindaje electromagnético 1 y 2, malla, cubierta, empaque, electricidad, mano de obra y gastos de venta y administración), cuya fuente es el reporte anual de una empresa productora china.

R. Cálculo de los gastos administrativos, ventas y utilidades, para la fabricación del cable coaxial del tipo RG de una empresa productora china, a partir de su reporte anual 2016.

S. Estudio de precios de materias primas de cables coaxiales del tipo RG, a nivel ex fábrica, realizado a partir de cotizaciones de precios de productores en el mercado interno chino, con metodología y perfil de las compañías, elaborado por una empresa consultora especializada en análisis económicos, financieros y contables, con sede en los Estados Unidos, incluido el perfil de dicha empresa.

T. Comunicación electrónica del 13 de septiembre de 2017, de la firma King & Spalding LLP a CMSA, acerca de la realización de un estudio de la industria de cables coaxiales en China.

U. Informe acerca de que la industria china de cables coaxiales del tipo RG continúa operando en condiciones que no son de mercado, del 29 de septiembre de 2017, elaborado por la firma estadounidense King & Spalding, LLP.

V. Perfil de la empresa Zhoushan 7412 Factory (“Zhoushan”) propiedad del gobierno chino, que manufactura cables coaxiales del tipo RG, obtenida de la página de Internet https://www.company-list.org/zhoushan_7412_factory.html.

W. Valor normal en el mercado interno de Brasil como país sustituto de cables coaxiales del tipo RG, para el periodo objeto de examen, ajustado y sin ajustar, a partir de las cotizaciones de los precios de las empresas RF Comercio de Cabo e Telecominicacöes Ltda. (“RF Cabo”), Cablena y ELDTEC de Brasil Ltda (ELDTEC).

X. Carta número OF/DIR 005/2017 del 16 de agosto de 2017, de una Cámara en Sao Paulo, Brasil, relativa a la consulta sobre las condiciones de producción y comercialización en Brasil de los cables coaxiales del tipo RG.

Y. Comparativo de las características físicas, mecánicas, eléctricas y químicas de los cables coaxiales del tipo RG de origen chino y el de Brasil, elaborado por CMSA, a partir de la información de las empresas fabricantes Hangzhou Xingfa Technology Co. Ltd. y ELDTEC.

Z. Principales empresas chinas fabricantes de cables coaxiales del tipo RG, con ingresos anuales mayores a 100 millones de dólares, elaborado por CMSA, a partir de la página de Internet https://www.made-in-china.com.

AA. Comparativo del proceso de producción de cables coaxiales del tipo RG de origen chino y brasileño, elaborado por CMSA, a partir de cartas informativas de un distribuidor de material y equipo vinculado con China y un productor brasileño.

BB. Escritos de un distribuidor de material y equipo vinculado con China, así como de la empresa productora brasileña denominada Cablena, del 29 de junio y 4 de septiembre de 2017, respectivamente, que informan sobre el proceso de producción de cables coaxiales del tipo RG.

CC. Volumen de la producción de los insumos (aluminio, cobre, hierro y producción de petróleo) utilizados para la fabricación de cables coaxiales del tipo RG en China y Brasil, elaborado por CMSA, cuya fuente son diversas publicaciones, obtenidas de las páginas de Internet https://www.bmwfw.gv.at/EnergieUndBergbau/WeltBergbauDaten/Documents/WMD2016.pdf y https://www.cia.gov/library/publications/the-world-factbook/fields/2241.html#br.

DD. Porcentaje de los insumos utilizados para la fabricación de cables coaxiales del tipo RG, elaborado por CMSA.

EE. Cálculo del valor normal promedio del cable coaxial RG en Brasil, en dólares por kilogramo, a partir de las cotizaciones de las empresas Cablena, RF Cabo y ELDTEC.

FF. Perfil de las empresas Cablena, RF Cabo y ELDTEC, obtenido de las páginas de Internetwww.cablena.com.br/pt/empresa, www.rf.cabo.com.br y http://www.eldtec.com.br/institucional/quem_somos.

GG. Cotizaciones del precio de cable coaxial del tipo RG en el mercado brasileño, proporcionado por las empresas Cablena, RF Cabo y ELDTEC, en reales y dólar por metro, así como el factor de conversión de reales a dólares.

HH. Extracto del estudio de mercado de la distribución en Brasil del cable coaxial, de diciembre de 2010, elaborado por Penta MacGready Marketing Group (“Penta MacGready”), cuya fuente es la página de Internet www.penta.cl.

II. Comparación entre el valor normal en China (cotización, reporte de precios internos, país sustituto, precios de insumos y otros conceptos de costo) y el precio de exportación (cotizado para México y a otros países) ajustado, por las fracciones arancelarias 8544.20.01, 8544.20.02 y 8544.20.99 de la TIGIE, elaborado por CMSA.

JJ. Cálculos del margen de discriminación de precios, a partir de diversas metodologías propuestas por CMSA.

KK. Carta de la CANAME del 27 de junio de 2017, con los porcentajes de participación para venta en el mercado nacional de las productoras nacionales de cable coaxial del tipo RG, anual, para el periodo 2012-2016.

LL. Volumen de producción total para ventas en el mercado nacional y su participación porcentual, anual, de 2012 a 2016, a partir de la información de CMSA y la CANAME, incluyendo su metodología.

MM. Extracto del tercer informe trimestral estadístico 2016, actualizados a diciembre de 2016, emitido por el IFT.

NN. Precio promedio y porcentual de las exportaciones de cables coaxiales en general (cables troncales, de radiofrecuencia y RG), del 2016, del mundo, incluyendo y no a China, así como de China a diversos países (identificados a nivel FOB), en valor y volumen, elaborado por CMSA, a partir de información de la United Nations Commodity Trade Statistics Database (UN Comtrade).

OO. Exportaciones mundiales de cables coaxiales en kilogramos, clasificados en el código de la partida arancelaria 8544.20, en valor y volumen, para 2016, a partir de la UN Comtrade.

PP. Producción anual de empresas productoras chinas de cables coaxiales del tipo RG, en metros, producción y capacidad ociosa, así como el comparativo de la capacidad de producción de China contra la de producción nacional, elaborado por CMSA, a partir de diversas páginas de Internet.

QQ. Volumen y porcentual total de las exportaciones mundiales de cables coaxiales en general, de cada país a todo el mundo, de 2012 a 2016, a partir de la página de Internet https://comtrade.un.org/data/.

RR. Valor y volumen de las exportaciones mundiales de cables coaxiales y otros cables de telecomunicaciones, por país, para el periodo de 2012-2016, obtenidas de la UN Comtrade.

SS. Valor y volumen de importaciones subvaloradas de cables coaxiales del tipo RG, provenientes de países asiáticos (Vietnam, Tailandia, Malasia, Corea, Indonesia y Taiwán), en el periodo de vigencia de la cuota compensatoria, a partir de la base de datos del SAT.

TT. Estadísticas de las ventas al mercado interno mexicano de cables coaxiales, en kilogramos, correspondientes a los periodos anteriores a la investigación ordinaria de 2007 a 2011, así como periodos anteriores comparables al objeto de examen, en el periodo julio de 2012-junio de 2017, y al proyectado julio de 2017-junio de 2018, bajo dos escenarios con y sin cuota compensatoria, elaborado por CMSA, a partir de los indicadores de la rama de producción nacional y de CMSA.

UU. Efecto a los precios de venta en el mercado interno, costos de materias primas y tipo de cambio, para los periodos de 2007 a 2011, así como para julio de 2012-junio de 2013, julio de 2013-junio de 2014, julio de 2014-junio de 2015, julio de 2015-junio de 2016; al objeto de examen julio de 2016-junio de 2017, y al proyectado julio de 2017-junio de 2018 en dos escenarios, manteniendo y eliminando la cuota compensatoria, asimismo, las estimaciones graficadas, elaborado por CMSA.

VV. Estimación del consumo en el mercado interno de cable coaxial, a partir de las suscripciones por cable y satelitales, así como, el ingreso por cada 100 hogares de televisión restringida, con un crecimiento trimestral promedio de 2014 a 2016, y el reporte del tercer informe trimestral estadístico 2016, correspondiente al IFT.

WW. Comportamiento de los precios en el mercado nacional, a partir de las ventas al mercado interno, correspondientes a los periodos anteriores a la investigación ordinaria de 2007 a 2011, así como periodos anteriores comparables al objeto de examen, en el periodo julio de 2012 a junio de 2017, y al proyectado julio de 2017-junio de 2018, bajo dos escenarios con y sin cuota compensatoria, y gráfica de estimaciones, elaborado por CMSA.

XX. Indicadores económicos y financieros de la rama de producción nacional y de CMSA, que corresponden a cables coaxiales del tipo RG, en el periodo julio de 2012-junio de 2017, y al proyectado julio de 2017-junio de 2018 bajo dos escenarios con y sin cuota compensatoria, con información de CMSA, la CANAME y datos del SAT, y su metodología.

YY. Estado de costos, ventas y utilidades de CMSA, de cables coaxiales del tipo RG, completos, considerando la planta electrónica, para el periodo julio de 2012-junio de 2017, así como el proyectado julio de 2017-junio de 2018, bajo dos escenarios con y sin cuota compensatoria, asimismo, su metodología.

ZZ. Indicadores de la industria de cables coaxiales del tipo RG en China, por fracciones arancelarias de la TIGIE, correspondientes a la producción nacional, exportaciones totales a México y otros países, consumo interno, capacidad instalada y su utilización porcentual, en volumen, anual, de 2012 a 2016 y sus proyecciones para 2017, elaborado por CMSA, a partir de la base de datos del SAT, la publicación Wire & Cable Data Service y exportaciones totales de la UN Comtrade.

AAA. Costos de la materia prima, mano de obra directa, gastos de fabricación, ventas de cables coaxiales del tipo RG, en valor y volumen, dólares por kilogramo, para el periodo enero de 2012-junio de 2017, y su metodología.

BBB. Base de datos con la estructura de costos de producción y ventas, de mercancía similar y no a la que es objeto de examen, para el periodo enero de 2012-junio de 2017, a partir del sistema QAD de CMSA.

CCC. Estado de resultados de CMSA, correspondiente a la planta electrónica, de diversos tipos de cables, venta doméstica, exportación directa, ventas totales, ventas netas, ingreso marginal, fijos directos, fijos asignados potenciales, total fijos y propios, utilidad operación, en valor, mensual, para 2012, 2013, 2014, 2015, 2016 y primer semestre de 2017.

DDD. Número de trabajadores y empleados de CMSA, mensual, para 2012, 2013, 2014, 2015, 2016 y 2017, con proyecciones para el periodo julio 2017-junio de 2018, en dos escenarios con y sin cuota compensatoria, para la planta de electrónica y de cables coaxiales.

EEE. Valor y volumen de las ventas totales de cables coaxiales y no, anuales y porcentuales, para el periodo 2012-2017, así como estimación de la caída de sus ventas para 2018.

FFF. Proyecciones de ventas y costos, a partir de los precios promedio ponderados del cable coaxial con y sin mensajero, para el periodo julio de 2017-junio de 2018, con y sin cuota compensatoria. Asimismo, el costo promedio de los materiales de cables coaxiales, correspondiente a 2017, para obtener porcentaje de los conceptos de gastos.

GGG. Base de datos de la producción total de cable coaxial y no de CMSA, mensual, para el periodo enero de 2012-junio de 2017.

HHH. Base de datos del inventario de cable coaxial, que produce la planta de electrónica de CMSA, para el periodo enero de 2012-junio de 2017.

III. Inventario de cables coaxiales del tipo RG, mensual, para el periodo enero de 2012-junio de 2017, y su metodología a partir del sistema QAD de CMSA.

JJJ. Volumen de producción de cables coaxiales del tipo RG de CMSA, en el periodo de enero de 2012-junio de 2017, y su metodología.

KKK. Estados de situación financiera, de resultados y de otros resultados integrales al 31 de diciembre de 2012 y 2011, 31 de diciembre de 2013 y 2012, al 31 de diciembre de 2014 y 2013, al 31 de diciembre de 2015 y 2014 y al 31 de diciembre de 2016 y 2015, con los informes de los auditores independientes al 20 de enero de 2013, 31 de enero de 2014, 3 de marzo de 2015, 7 de marzo de 2016 y 16 de marzo de 2017, respectivamente.

LLL. Valor y volumen de ventas de producto similar a clientes de CMSA que también importan la mercancía objeto de examen, totales, elaborado por CMSA, y su metodología.

MMM. Indicadores del mercado nacional, por las fracciones arancelarias 8544.20.01, 8544.20.02 y 8544.20.99 de la TIGIE, con el volumen de la producción nacional, volúmenes de ventas al mercado interno y de exportación, valor y volumen de las importaciones originarias de China, empleo nacional, precios de venta al mercado interno y de exportación, producción y tipo de cambio, mensuales, para el periodo enero de 2007-diciembre de 2010 y sus proyecciones para el periodo enero-diciembre de 2011, de la investigación ordinaria.

NNN. Capacidad instalada de CMSA, del cable coaxial del tipo RG, por las fracciones arancelarias 8544.20.01, 8544.20.02 y 8544.20.99 de la TIGIE, anuales, de 2007 al 2010 y sus proyecciones para 2011, de la investigación ordinaria.

OOO. Indicadores de la industria de China de cables coaxiales del tipo RG, por fracciones arancelarias, con porcentaje de utilización de capacidad instalada, producción en kilogramos, exportaciones totales a México y a otros países, anuales, de 2007, 2008, 2009 y 2010 y proyecciones para 2011, de la investigación ordinaria, así como la estimación para el presente examen de 2017-2018.

PPP. Estimación de precios a los que ingresarían las importaciones de cables coaxiales del tipo RG de China y otros orígenes, para los periodos julio de 2012-junio de 2017 y periodo proyectado julio de 2017-junio de 2018, con y sin cuota compensatoria.

QQQ. Producción mundial de cables internos de telecomunicaciones, en volumen, anual, de 2012 a 2016 y cambio anual porcentual de 2013 a 2016, así como pronóstico de producción anual de 2016 a 2021, y del cambio anual porcentual de 2017 a 2021, y total, así como el listado de los principales países consumidores, a partir de datos del CRU Industrial and Economic, julio de 2017.

RRR. Extracto del Industrial and Economic Outlook, julio de 2017, del CRU Industrial and Economic, con la producción mundial de cables internos de telecomunicaciones, cuya fuente es la página de Internet http://www.crugroup.com.

SSS. Principales países importadores de cable coaxial en general (Estados Unidos, Indonesia, Singapur, India, Emiratos Árabes Unidos y Rusia, entre otros), para el periodo 2012-2016, a partir de datos obtenidos de la UN Comtrade.

TTT. Volumen de las importaciones mundiales, por el código de producto 8544.20, de 2012 a 2016, cuya fuente es la UN Comtrade.

UUU. Consumo total en China de cable coaxial en valor y volumen, con producción, importaciones y exportaciones, anuales, de 2008-2021, a partir de la publicación Wire & Cable Data Service.

VVV. Presentó diversos artículos y notas periodísticas, así como extractos de libros, enciclopedia, diccionario, índices, estadística e informes.

J. Réplicas

23. En virtud de que no comparecieron contrapartes de la producción nacional, no se presentaron réplicas.

K. Requerimientos de información

1. Prórroga

24. La Secretaría otorgó una prórroga a CMSA para que presentara su respuesta al requerimiento de información que la Secretaría le formuló. El plazo venció el 10 de enero de 2018.

2. Productor nacional

25. El 9 de enero de 2018, CMSA respondió el requerimiento de información que la Secretaría le formuló para que, entre otros, proporcionara soportes documentales y formulara precisiones relacionadas con la estimación del precio de exportación y ajustes; acreditará que en la producción y venta del cable coaxial en China, prevalecen estructuras de costos y precios que no se determinan conforme a principios de mercado; acreditara la estructura de costos, considerando los factores de producción utilizados intensivamente en la producción del producto objeto de examen en Brasil, de manera que justificara la similitud con China; aclarara diversos aspectos sobre los precios internos en Brasil y China, así como los precios del valor reconstruido enChina y las metodologías empleadas; proporcionara información relacionada con la producción nacional de cable coaxial del tipo RG; formulara precisiones acerca de la metodología de depuración de las importaciones de la mercancía objeto de examen, así como aclaraciones de la conversión metros o pies lineales de cables coaxiales del tipo RG a kilogramos; explicara la razonabilidad de las metodologías utilizadas en las estimaciones de ventas al mercado interno y de exportación; presentara aclaraciones acerca de las ventas al mercado externo; proporcionara estados financieros dictaminados completos, correspondientes a los ejercicios fiscales de 2012 al 2016; realizara diversas precisiones en el estado de costos ventas y utilidades tanto de la información histórica como de sus proyecciones; realizara explicaciones acerca del mecanismo deafectación que le ocasionarían las importaciones de cable coaxial del tipo RG originarias de China y la afectación a sus indicadores económicos y financieros, en caso de eliminarse la cuota compensatoria vigente, asimismo, para que proporcionara soportes documentales y aclaraciones a diversas proyecciones que realizó, relacionadas con el crecimiento del consumo interno, las importaciones y el precio al que llegarían dichas importaciones de cables coaxiales RG al mercado nacional, de sus ventas e indicadores económicos; finalmente, para que completara información de los indicadores del mercado internacional.

3. No partes

26. El 17 de noviembre de 2017 la Secretaría requirió a las empresas Condumex, ARSA y CYSA, para que señalaran si son fabricantes de cables coaxiales del tipo RG, con o sin mensajero similares a los que son objeto de examen y proporcionaran su producción, ventas al mercado interno, externo y totales, correspondientes al periodo de análisis.

27. El 1 y 4 de diciembre de 2017, ARSA y Condumex dieron respuesta, respectivamente. CYSA fue omisa en dar respuesta al requerimiento.

28. El 24 de noviembre de 2017 la Secretaría requirió a agentes aduanales para que proporcionaran pedimentos de importación, así como su documentación anexa. Se recibió respuesta de 54 agentes aduanales.

L. Argumentos y pruebas complementarias

29. El 16 de enero de 2018 la Secretaría notificó a CMSA la apertura del segundo periodo de ofrecimiento de pruebas, con objeto de que presentara los argumentos y las pruebas complementarias que estimara pertinentes. El 23 de febrero de 2018 CMSA presentó argumentos y pruebas complementarias en el presente procedimiento, mismas que fueron considerados para la emisión de la presente Resolución.

M. Requerimientos de información

1. Prórroga

30. La Secretaría otorgó una prórroga a CMSA para que presentara su respuesta al requerimiento de información que la Secretaría le formuló. El plazo venció el 24 de abril de 2018.

2. Productor nacional

31. El 23 de abril de 2018 CMSA respondió el requerimiento de información que la Secretaría le formuló para que entre otros, proporcionara la base de datos completa que empleó para el cálculo del precio de exportación para cada uno de los países latinoamericanos propuestos; del precio de exportación, información dentro del periodo de examen, o bien, por lo que hace a la cotización por flete marítimo proporcionada, una metodología para llevarla al periodo de referencia; explicara cómo la relación entre una empresa con condición de propiedad del Estado chino influye en las decisiones de las empresas productoras chinas decables coaxiales, asimismo, el impacto del control por parte del gobierno chino en las materias primas; realizara algunas precisiones acerca de los precios internos en China que presentó; justificara por qué las importaciones de cable coaxial del tipo RG originarias de China no se deben considerar para el cálculo del precio de exportación; en cuanto a los indicadores económicos de la rama de producción nacional y de CMSA, que puntualizara cuestiones referentes a cifras reales y proyecciones proporcionadas, y complementara la metodología descrita para las proyecciones de dichos indicadores, tanto para el escenario con cuota como sin cuota compensatoria.

32. El 10 de mayo de 2018 CMSA respondió al requerimiento de información que la Secretaría le formulo el 4 de mayo de 2018, para que corrigiera aspectos de forma, asimismo, para que realizara precisiones acerca de las cifras de las proyecciones de los indicadores de la producción nacional y de la empresa, y para que aclarara de qué manera afectan las proyecciones de los indicadores que proyecto a las importaciones.

3. No partes

33. El 15 de marzo de 2018 la Secretaría requirió información a diversos agentes aduanales y empresas importadoras, para que proporcionaran pedimentos de importación, así como su documentación anexa. Se recibió respuesta de 74.

N. Hechos esenciales

34. El 29 de mayo de 2018 la Secretaría notificó a CMSA los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”). El 6 de junio de 2018, CMSA presentó sus manifestaciones a los hechos esenciales.

O. Audiencia pública

35. El 5 de junio de 2018 se celebró la audiencia pública de este procedimiento únicamente con la participación de CMSA, quien tuvo la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

P. Alegatos

36. El 6 de junio de 2018, CMSA presentó sus alegatos, los cuales se consideraron para emitir la presente Resolución.

Q. Opinión de la Comisión de Comercio Exterior

37. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 15 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión del 16 de agosto de 2018. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

38. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado B fracción III y 15 fracción I del RISE; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

B. Legislación aplicable

39. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

40. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

41. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

42. La Secretaría realizó el examen sobre la repetición o continuación del dumping con base en los hechos que tuvo conocimiento en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54 segundo párrafo y 64 último párrafo de la LCE. Tales hechos corresponden a la información y pruebas presentadas por CMSA, así como aquella de que se allegó la Secretaría.

1. Precio de exportación

43. Para el cálculo del precio de exportación, CMSA presentó las operaciones de importación que consideró se trataba de cables coaxiales tipo RG, con o sin mensajero, durante el periodo examinado, que ingresaron por las fracciones arancelarias 8544.20.01, 854420.02 y 8544.20.99 de la TIGIE, información que obtuvo del SAT.

44. Señaló que por esas fracciones arancelarias de la TIGIE también ingresa mercancía que no es examinada (cables coaxiales troncales, cables coaxiales con radiofrecuencia y núcleo de cable coaxial o core coaxial), por lo que propuso considerar la descripción de cada operación como metodología de depuración.

45. Agregó que por las fracciones señaladas se realizaron pocas operaciones de importación que podrían considerarse de producto objeto de examen, sin embargo, al no tener acceso a la información y dados los altos precios registrados, no tiene certeza de que se trate de producto objeto de examen, en consecuencia, presentó alternativas para calcular el precio de exportación:

a. una cotización de compra que se encuentra dentro del periodo examinado, los precios reportados fueron en dólares a nivel ex fábrica; por lo que no propone ningún ajuste, y

b. el precio de exportación de China a 9 países de América Latina (Argentina, Bolivia, Brasil, Colombia, Costa Rica, Chile, Ecuador, Perú y Uruguay), que obtuvo de una empresa que ofrece servicios de bases de datos de estadísticas de importación y exportación completas y detalladas en la medida en que cada país lo permita. No incluyó a Estados Unidos y Canadá, debido a que la información no permitía identificar el producto objeto de examen y algunas veces fue incompleta.

46. Por su parte, la Secretaría se allegó de las estadísticas de importación que reportó el Sistema de Información Comercial de México (SIC-M) originarias de China que ingresaron a México a través de las fracciones arancelarias 8544.20.01, 854420.02 y 8544.20.99 de la TIGIE durante el periodo objeto de examen; cotejó dicha información con la que proporcionó CMSA, entre otros datos, la descripción de los productos, el valor en dólares y el volumen en kilogramos, encontrando diferencias en cuanto al número de operaciones y, por lo tanto, en valor y volumen.

47. Asimismo, se allegó de pedimentos de importación y documentación anexa de China a México del periodo objeto de examen requerida a agentes aduanales e importadores, verificó la información contenida en

la base de datos para contar con mayores elementos en cuanto a la identificación de los productos que ingresaron por dichas fracciones arancelarias de la TIGIE, cuya información adicional se incorporó a la base de datos; siguió la metodología de depuración descrita en el punto 158 de la presente Resolución. A partir de los pedimentos y su documentación anexa identificó operaciones de producto objeto de examen.

48. Por su parte las empresas importadoras indicaron que introdujeron a México cables coaxiales objeto de examen que incluían conectores y/o accesorios y que no les era posible separar el costo correspondiente.

49. La Secretaría considera que los costos de aquellos conectores y/o accesorios es información que pertenece a los exportadores, sin embargo, éstos no comparecieron, por lo que al no contar con mayores elementos la Secretaría consideró como mejor información disponible la propuesta de la producción nacional de utilizar los precios de exportación a terceros mercados (Argentina, Bolivia, Brasil, Colombia, Costa Rica, Chile, Ecuador, Perú y Uruguay).

50. CMSA explicó que dichos precios son representativos del comercio de cables coaxiales chinos a países en el continente americano, región geográfica en la que se ubica México, pues son mercados con constante presencia de importaciones chinas de cable coaxial RG y de los cuales cuenta con información específica del producto objeto de examen. No consideró a Estados Unidos y Canadá por las razones señaladas en el punto 45 inciso b de la presente Resolución.

51. La Secretaría aplicó los criterios de depuración propuestos por CMSA: identificó el periodo examinado; agregó una columna para identificar el tipo de producto que se importó; identificó por descripción las que se referían a cable coaxial del tipo RG, no considerando aquellas que se referían a core o núcleo de coaxial, y logró identificar cables coaxiales RG con conectores o RG-Siameses con conector en las bases de datos de Perú y Brasil.