DOF: 13/12/2023

RESOLUCIÓN Preliminar del procedimiento administrativo de la revisión de oficio de la cuota compensatoria impuesta a las importaciones de globos de plástico metalizado originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DEL PROCEDIMIENTO ADMINISTRATIVO DE LA REVISIÓN DE OFICIO DE LA CUOTACOMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE GLOBOS DE PLÁSTICO METALIZADO ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa preliminar el expediente administrativo E.C.Rev. 07/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 7 de junio de 2018 se publicó en el Diario Oficial de la Federación (DOF) la “Resolución final de la investigación antidumping sobre las importaciones de globos de plástico metalizados originarias de la República Popular China, independientemente del país de procedencia” (la “Resolución Final”). Mediante dicha Resolución la Secretaría determinó imponer una cuota compensatoria definitiva de 37.8 dólares de los Estados Unidos de América (“dólares”) por kilogramo.

B. Resolución de inicio del examen de vigencia y de la revisión de oficio

2. El 7 de junio de 2023 se publicó en el DOF la “Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de la cuota compensatoria impuesta a las importaciones de globos de plástico metalizado originarias de la República Popular China, independientemente del país de procedencia” (la “Resolución de Inicio”). Se fijó como periodo de la revisión de oficio el comprendido del 1 de enero al 31 de diciembre de 2022.

C. Producto objeto de la revisión de oficio

1. Descripción del producto

3. El producto objeto de la revisión de oficio se conoce comercialmente como globos de plástico metalizado, globos metálicos o globos metalizados, que son recipientes de material flexible laminado de dos caras, de nylon o poliéster, adheridos en todo su perímetro, salvo por donde se inflan, mediante una película de polietileno. También se conocen como “foil balloons” y, aunque el aluminio no es un insumo para su fabricación, se denominan así por la apariencia de aluminio que tiene el poliéster o nylon cuando llevan color metalizado.

4. Existen globos con colores no metálicos o mates, pero que siguen el mismo proceso de fabricación y usan los mismos insumos; a pesar de ello, siguen llamándose comercialmente “globos de plástico metalizado” y así se conocen en la industria y en el mercado.

2. Características

5. Las características que describen al producto objeto de la revisión de oficio son las siguientes: a) están hechos de materiales flexibles (películas de nylon, poliéster y polietileno, principalmente); b) presentan en su perímetro un espacio libre de adhesivo, lo cual permite que se puedan inflar con aire o helio; c) muestran costuras y bordes, debido a que pasan por un proceso de laminación y globeo que consiste en unir las laminaciones de nylon/poliéster y polietileno, y cortarlas en la forma deseada para obtener un globo; y d) se cierran mediante una válvula que es parte del mismo globo o, en el caso de los globos pequeños, se sellan con calor después de inflarlos.

6. El diseño, dimensiones, colores y figuras del producto objeto del presente procedimiento pueden variar entre un globo y otro.

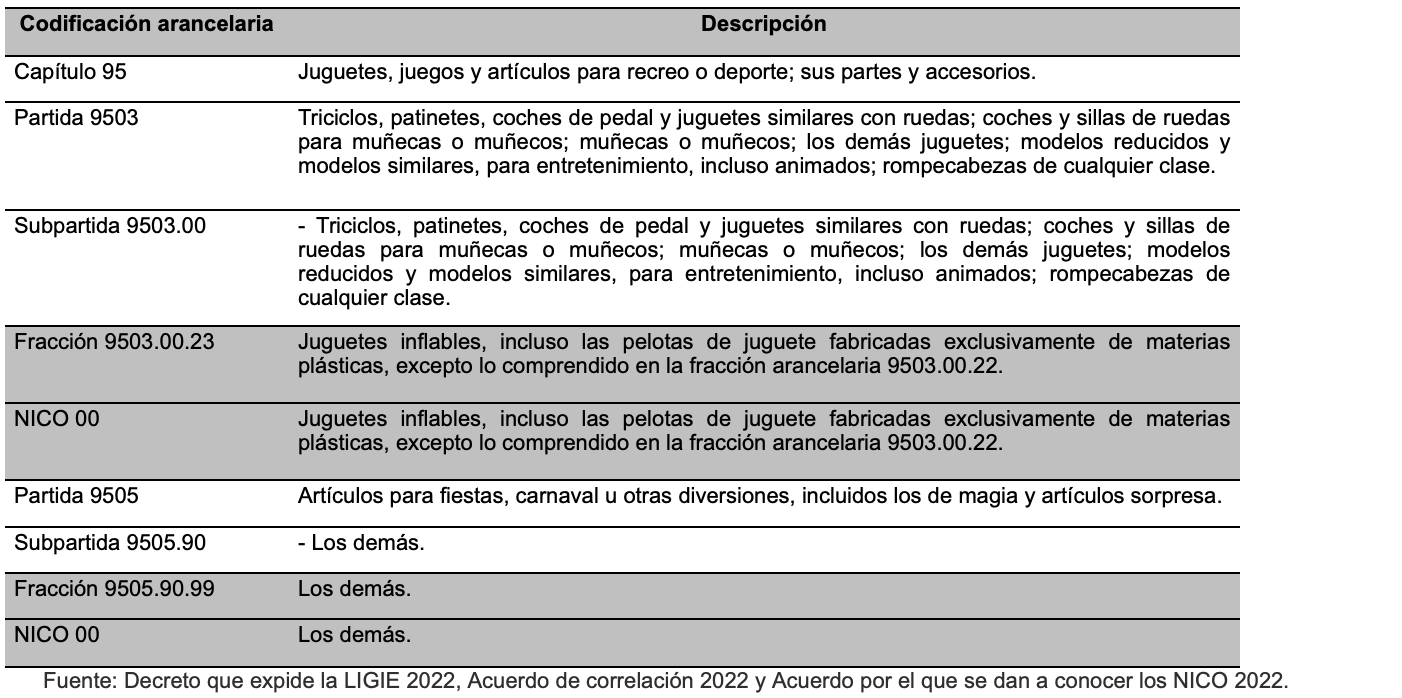

3. Tratamiento arancelario

7. Durante el periodo de vigencia de la cuota compensatoria, el producto objeto de la revisión de oficio ingresó a través de las fracciones arancelarias 9503.00.23 y 9505.90.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE). Salvo alguna otra precisión, al señalarse “TIGIE”, se entenderá como el instrumento vigente en el periodo analizado o, en su caso, sus correspondientes modificaciones, conforme a la evolución que se describe a continuación.

8. El 1 de julio de 2020 se publicó en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera”, en el cual se observan las fracciones arancelarias 9503.00.23 y 9505.90.99.

9. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación”, en virtud del cual se crearon los NICO para las siguientes fracciones arancelarias:

a. para la fracción arancelaria 9503.00.23 se creó el NICO 00, siendo relevante para el producto objeto de la revisión de oficio, y

b. para la fracción arancelaria 9505.90.99 se creó el NICO 00, siendo relevante para el producto objeto de la revisión de oficio.

10. El 18 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020”, donde se observa que las fracciones arancelarias 9503.00.23 y 9505.90.99 no presentan cambios en su número de identificación.

11. El 7 de junio, 14 de julio y 22 de agosto, todos de 2022, se publicaron en el DOF el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación” (“Decreto que expide la LIGIE 2022”), el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2020-2022” (“Acuerdo de correlación 2022”), y el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación” (“Acuerdo por el que se dan a conocer los NICO 2022”), respectivamente, los cuales mantienen las fracciones arancelarias y los NICO señalados en los puntos 7 a 10 de la presenteResolución.

12. El 5 de diciembre de 2022 se publicó en el DOF la “Cuarta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022”, en la que se indica que los sistemas utilizados en las operaciones de comercio exterior se encuentran listos para operar, por lo que, conforme al artículo Segundo de la referida Cuarta Resolución, el Decreto que expide la LIGIE 2022 y el Acuerdo por el que se dan a conocer los NICO 2022 se encuentran vigentes a partir del 12 de diciembre de 2022.

13. De acuerdo con lo anterior, el producto objeto de la revisión de oficio ingresa al mercado nacional a través de las fracciones arancelarias 9503.00.23 y 9505.90.99 de la de la TIGIE, cuya descripción es la siguiente:

14. La unidad de medida para operaciones comerciales son piezas, cajas, decenas, docenas, millares y juegos; conforme a la TIGIE, es el kilogramo.

15. Con base en el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto para el apoyo de la competitividad de la industria automotriz terminal y el impulso al desarrollo del mercado interno de automóviles, el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación, el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte, el Decreto de la zona libre de Chetumal, el Decreto por el que se establecen diversos Programas de Promoción Sectorial, el Decreto por el que se regula la importación definitiva de vehículos usados y los diversos por los que se establecen aranceles-cupo” publicado en el DOF el 18 de noviembre de 2022, y el Decreto que expide la LIGIE 2022, las importaciones que ingresan a través de las fracciones arancelarias 9503.00.23 y 9505.90.99 de la TIGIE están sujetas a un arancel del 15%, pero están exentas de arancel a la importación siempre y cuando el importador cuente con certificado de cupo expedido por la Secretaría.

4. Proceso productivo

16. Los principales insumos para la fabricación del producto objeto de la revisión de oficio son: películas de poliéster (de color metalizado o no metalizado), películas de nylon (de color metalizado o no metalizado), resinas de polietileno, adhesivos y tintas. Las laminaciones pueden ser en dos combinaciones: poliéster más polietileno, o bien, nylon más polietileno. La diferencia entre ambas composiciones es que el nylon es utilizado para producir globos con formas distintas a las convencionales, porque es un material más resistente, y el poliéster se utiliza para producir formas convencionales (redondos, corazón, estrella y cuadrados). El proceso de fabricación de las dos combinaciones es exactamente el mismo y utilizan los mismos insumos restantes (adhesivos y tintas).

17. En general, el proceso productivo de los globos de plástico metalizado se describe conforme a lo siguiente:

a. Inicia con la recepción de las materias primas (películas de nylon y de poliéster, resinas de polietileno, adhesivos y tintas, entre otros) en la zona de almacén.

b. Con las resinas de polietileno, se crea una película de polietileno, mediante un proceso de coextrusión.

c. Con la película de polietileno y la película de nylon o poliéster, se lleva a cabo la laminación. El sustrato en el que se imprime un globo de plástico metalizado consiste de 50% película de nylon o poliéster y 50% película de polietileno. La presencia de este último es necesaria porque las películas de nylon o poliéster no se pueden adherir a sí mismas, por lo tanto, la película plástica de polietileno que va en el interior del globo tiene la única función de adherir las dos caras del globo, mientras que la película metalizada se encarga de dar resistencia al mismo. De esta forma, el proceso demanufactura involucra la combinación de una película de nylon o poliéster con una película de polietileno sumamente delgada.

d. Una vez que la película laminada está lista y se cura por unos días, se continúa con el proceso de impresión que empieza por la creación de los grabados que contienen los diseños de cada globo; los grabados se montan en las impresoras y con estas se imprime la película.

e. Posteriormente, se pasa al proceso de globeo, en el cual la película impresa se corta con la forma del globo, se sella y, mediante un estricto control de calidad, se prueba que no tenga fisuras que permitan que se salga el helio o aire, según corresponda.

f. Finalmente, se etiqueta y se empaca.

5. Normas

18. Los globos de plástico metalizado deben cumplir con la “Norma Oficial Mexicana NOM-015-SCFI-2007, Información comercial-etiquetado para juguetes”.

6. Usos y funciones

19. Los principales usos y funciones de los globos de plástico metalizado son: para uso decorativo, como juguete de niños y como medio de expresión social.

D. Convocatoria y notificaciones

20. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de la revisión de oficio, y a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

21. La Secretaría notificó el inicio del procedimiento de la revisión de oficio a las importadoras de las que tuvo conocimiento y al gobierno de República Popular China (“China”), con la finalidad de que presentaran sus respuestas a los formularios oficiales, los argumentos y las pruebas que estimaran pertinentes.

E. Partes interesadas comparecientes

1. Productora nacional

Convertidora Industrial, S.A.B. de C.V.

Av. Revolución No. 1267, piso 19, oficina A, Torre IZA BC

Col. Los Alpes

C.P. 01010, Ciudad de México

F. Primer periodo de ofrecimiento de pruebas

22. A solicitud de productora nacional Convertidora Industrial, S.A.B. de C.V. (“Conver”), la Secretaría otorgó una prórroga de diez días para que presentaran su respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho conviniera en el presente procedimiento.

23. El 31 de julio de 2023 Conver presentó su respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo que se resuelve, mismos que fueron considerados para la emisión de la presente Resolución.

G. Réplicas

24. En virtud de que no comparecieron contrapartes de la producción nacional, no se presentaron réplicas.

H. Requerimientos de información

1. Prórroga

25. A solicitud de Conver, la Secretaría otorgó una prórroga de quince días para presentar su respuesta al requerimiento de información. El plazo venció el 28 de septiembre de 2023.

2. Partes

a. Productora nacional

26. El 10 de agosto de 2023, Conver respondió el requerimiento de información que la Secretaría le formuló el 7 de agosto de 2023, para que corrigiera diversos aspectos de forma.

27. El 28 de septiembre de 2023, Conver respondió el requerimiento de información que la Secretaría le formuló el 24 de agosto de 2023 para que, entre otras cuestiones, atendiera lo siguiente:

a. en relación con el cálculo del precio de exportación y los ajustes que proporcionó:

i. presentara la base de importaciones completa obtenida de la Agencia Nacional de Aduanas de México (ANAM), únicamente para el periodo de revisión y para el país de origen, con el criterio utilizado para incluir o excluir las operaciones como producto objeto del presente procedimiento;

ii. identificara el nivel comercial al que se encuentran las operaciones reportadas en la base de importaciones obtenida de la ANAM;

iii. aplicara los ajustes necesarios para llevar el precio de exportación a nivel ex fábrica, con la metodología utilizada;

iv. acreditara que el ajuste por concepto de flete marítimo corresponde únicamente al transporte del producto objeto de la revisión de oficio, o bien, presentara otra alternativa para obtener dicho ajuste para el periodo de revisión;

v. aclarara diversas cuestiones relativas al cálculo del ajuste por concepto de flete marítimo; y

vi. presentara nuevamente el cálculo del precio de exportación y sus ajustes, con base en su respuesta a las preguntas señaladas en las literales anteriores de la presente Resolución.

b. en relación con el cálculo del valor normal y los ajustes que proporcionó:

i. presentara referencias del precio de venta de las mercancías idénticas o similares a las exportadas a México, que se destinaron al mercado interno del país de origen durante el periodo de la revisión de oficio, distintas a las aportadas en su respuesta al formulario oficial; asimismo, indicara el nivel comercial en que se encuentran y el tipo de cambio a dólares. Ello, considerando que estas referencias deben de obtenerse de un estudio de mercado, o bien, de alguna plataforma que realice sus ventas únicamente en el mercado interno de China;

ii. justificara que dichas referencias de precios solicitadas constituyen una base razonable para determinar el valor normal y demostrara que los precios derivan de operaciones comerciales normales; y

iii. de ser el caso, aplicara los ajustes a cada transacción y a las referencias de precios, respectivamente, así como la metodología empleada para el cálculo de cada ajuste.

c. calculara nuevamente el margen de discriminación de precios, considerando la información solicitada, descrita en las romanitas anteriores de la presente Resolución.

3. No partes

28. El 25, 29 y 31 de agosto y el 1 de septiembre, todos de 2023, la Secretaría requirió a diversos agentes aduanales para que proporcionaran pedimentos de importación del producto objeto de la revisión de oficio con sus facturas y documentación anexa. Los plazos vencieron el 8, 12, 14 y 15 de septiembre de 2023, respectivamente.

CONSIDERANDOS

A. Competencia

29. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía; 11.2 y 12.2 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“Acuerdo Antidumping”); 5o. fracción VII, 57 fracción II, 67 y 68 de la Ley de Comercio Exterior (LCE), y 80, 82 fracción II, 99 y 100 del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

30. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación (CFF) y el Código Federal de Procedimientos Civiles, estos dos últimos de aplicación supletoria, así como la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA) aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA.

C. Protección de la información confidencial

31. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

32. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis de discriminación de precios

33. Para el presente procedimiento únicamente compareció la producción nacional, representada por la empresa Conver. Ninguna empresa productora-exportadora, importadora, ni el gobierno de China manifestaron interés en participar en este procedimiento administrativo, ni presentaron información, argumentos o pruebas sobre precio de exportación y valor normal del producto objeto de revisión.

34. En virtud de lo anterior, la Secretaría realizó el análisis del procedimiento administrativo de revisión de oficio a partir de la información y pruebas proporcionadas por la producción nacional, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54 párrafo segundo y 64 último párrafo de la LCE.

1. Precio de exportación

35. Para calcular el precio de exportación, la productora nacional proporcionó una base de datos de la ANAM, correspondiente a las importaciones de mercancía que ingresó al país a través de las fracciones arancelarias 9503.00.23 NICO 00 y 9505.90.99 NICO 00 de la TIGIE, durante el periodo de revisión, la cual depuró conforme a los criterios señalados a continuación.

36. Conver señaló que a través de las fracciones arancelarias de la TIGIE referidas en el punto anterior, también ingresan productos distintos al objeto de revisión, por lo que, para identificar la mercancía, propuso la siguiente metodología de depuración:

a. se excluyeron las importaciones cuya clave de documento corresponde a claves A4 y V1, dado que corresponden a importaciones de depósitos fiscales y operaciones virtuales, respectivamente;

b. se excluyeron las importaciones cuyo país de origen es México, dado que es mercancía que ya está considerada dentro de la producción nacional, por lo que de considerarse se estaría contabilizando de manera duplicada en el Consumo Nacional Aparente;

c. se excluyeron las importaciones de productos distintos al que es objeto de revisión, como son: pelotas, juguetes inflables, artículos de fiesta, artículos de magia, flotadores, salvavidas, montables, piñatas, decoraciones de fiesta, lentes, máscaras, disfraces, pelucas, sombreros, pulseras; además de globos hechos de materiales distintos al que utiliza el producto objeto de revisión, como son los de látex y de papel;

d. se excluyeron operaciones cuya descripción es “globos”, que aun y cuando pudiera ser producto objeto de revisión, al no indicar el material, no se tiene certeza de que se trate de dicho producto; y

e. finalmente, después de excluir las importaciones anteriormente descritas, se consideraron únicamente a las importaciones cuya descripción contenía los elementos incluidos en el apartado relativo a la definición del producto de la Resolución Final, es decir, globos metálicos, globos de plástico, globos de plástico metalizados, globos metalizados, globos de aluminio y globos de foil, así como de globos de helio y cinta.

37. Con base en los criterios anteriores, Conver estimó un precio de exportación promedio ponderado sin ajustar, en dólares por kilogramo, utilizando como base el valor en aduana.

38. Por su parte, la Secretaría se allegó de las estadísticas de importación del Sistema de Información Comercial de México (SIC-M), durante el periodo revisado, que ingresaron a través de las fracciones arancelarias 9503.00.23 NICO 00 y 9505.90.99 NICO 00 de la TIGIE; con la información que proporcionó la productora nacional, cotejó, entre otros datos, la descripción de la mercancía, el valor en dólares y el volumen en kilogramos, encontrando diferencias en el número de operaciones de importación y, por lo tanto, en valor y volumen.

39. Por lo descrito en el punto anterior, la Secretaría determinó calcular el precio de exportación a partir de las estadísticas del SIC-M, en virtud de que las operaciones contenidas en dicha base de datos se obtienen previa validación de los pedimentos aduaneros que se da en un marco de intercambio de información entre agentes aduanales y la autoridad aduanera, las cuales son revisadas por el Banco de México y, por lo tanto, constituye la mejor información disponible.

40. Al respecto, la Secretaría replicó y aceptó la metodología de depuración propuesta por Conver, con la salvedad de no tomar en cuenta operaciones cuya descripción refiere a “globos de plástico”. Con base en lo anterior, identificó en la base SIC-M las importaciones correspondientes al producto objeto de revisión.

41. Para contar con mayores elementos de identificación del producto objeto de revisión, la Secretaría requirió a diversos agentes aduanales que proporcionaran los pedimentos de importación de la mercancía que ingresó al país a través de las fracciones arancelarias 9503.00.23 NICO 00 y 9505.90.99 NICO 00 de la TIGIE, durante el periodo de revisión. La información obtenida se incorporó a la base de datos.

42. La Secretaría analizó la información proporcionada por los agentes aduanales y determinó excluir del cálculo del precio de exportación aquellas operaciones con descripciones distintas a la mercancía revisada, aun cuando estas hayan pagado cuota compensatoria, en razón de que dicha mercancía no cumple con las características del producto objeto de revisión.

43. A partir del listado de importaciones de SIC-M, de la información que se allegó y de los pedimentos de importación, así como su documentación anexa proporcionada por los agentes aduanales, la Secretaría calculó el precio de exportación promedio ponderado de los globos de plástico metalizados en dólares por kilogramo, originarios de China, durante el periodo de revisión.

44. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo para los globos de plástico metalizado originarios de China.

a. Ajustes al precio de exportación

45. Para llevar el precio de exportación a un nivel ex-fábrica, Conver propuso aplicar un ajuste por concepto de flete marítimo, ya que manifestó que el valor utilizado para el cálculo del precio de exportación corresponde al valor en aduana. Añadió que el monto por este concepto se obtuvo de la misma base de operaciones de importación obtenida de la ANAM.

46. Al respecto y toda vez que la información contenida en la base de datos presentada por la productora nacional era omisa respecto al nivel comercial, la Secretaría le requirió para que indicara en qué nivel se encontraban las operaciones. En respuesta, Conver indicó que el nivel comercial al que se encuentran las operaciones reportadas en la base de la ANAM corresponden al término costo, seguro y flete (CIF, por las siglas en inglés de “Cost, Insurance and Freight”), por lo que, para llevarlo a nivel ex-fábrica, aplicó únicamente el ajuste por flete marítimo correspondiente al trayecto de China a México. Asimismo, recalcó que la información aportada al respecto es la mejor que tuvo razonablemente a su alcance, de conformidad con el artículo 5.2 del Acuerdo Antidumping.

47. Conver señaló que, para obtener el monto por concepto de flete marítimo, determinó el valor promedio del flete en dólares por kilogramo, tomando como base las operaciones mayores a 300 kilogramos de la mercancía objeto de revisión durante el periodo establecido, de origen y procedencia de China, mismas que consideró representativas en relación con el total de dicho volumen importado.

48. Por su parte, la Secretaría observó que el monto por concepto de flete que reporta la base presentada por la productora nacional no se refiere al costo especifico del producto objeto de revisión, sino al total de las mercancías amparadas en el pedimento. Por lo anterior, se le requirió para que demostrara que el monto corresponde exclusivamente al transporte del producto objeto de revisión, o bien, en caso de no contar con dicha información, presentara otra alternativa para calcular el ajuste, como se señaló en el punto 27 de la presente Resolución.

49. En respuesta, Conver reiteró que la información presentada para el cálculo de ajuste por flete marítimo se obtuvo de la misma base proporcionada por la ANAM, y ratificó la metodología de cálculo presentada.

50. En esta etapa de la revisión, derivado de la información aportada por los agentes aduanales en respuesta a los requerimientos de información, referidos en el punto 28 de la presente Resolución, la Secretaría obtuvo información real de la tarifa por concepto de flete marítimo, que se ubica dentro del periodo investigado.

51. La Secretaría calculó el monto del ajuste dividiendo el monto total por concepto de fletes reportado en los pedimentos, entre el volumen total de los mismos, y el resultado obtenido lo multiplicó por el volumen de cada operación identificada como producto objeto de revisión. Cabe señalar que el ajuste se aplicó de acuerdo al termino de venta identificado en la información proporcionada.

b. Determinación

52. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación por concepto de flete marítimo, con base en la información y metodología descrita en los puntos anteriores de la presente Resolución.

2. Valor normal

a. Precios internos

53. Para el cálculo de valor normal, de conformidad con los artículos 2.1 del Acuerdo Antidumping y 31 de la LCE, la producción nacional proporcionó referencias de precios de las mercancías idénticas o similares a las exportadas por China, las cuales obtuvo de la página de Internet https://www.alibaba.com.

54. Conver indicó que Alibaba es una plataforma de comercio electrónico reconocida a nivel mundial, y una de las principales tiendas en línea en China de venta directa a fabricantes y consumidores en ese mismo país. Señaló que las referencias presentadas de precios internos en el mercado chino constituyen una base razonable para determinar el valor normal, dado que:

a. son precios que corresponden a la mercancía objeto de la revisión de oficio;

b. son mercancías fabricadas en China; y

c. son mercancías ofrecidas y vendidas al consumidor en China, los cuales reflejan el comportamiento del mercado interno de China en el periodo objeto de revisión.

55. Al respecto, la Secretaría no tuvo certeza de que las referencias de precios utilizadas para el cálculo del valor normal correspondan a mercancía vendida en el mercado interno de China.

56. En este sentido, la Secretaría solicitó a Conver que presentara referencias de precios en el mercado interno de una fuente distinta a la de la plataforma Alibaba.

57. Como respuesta, Conver presentó información obtenida de dos fuentes, una de ellas obtenida de la página de Internet https://www.1688.com y la otra consistente en una cotización obtenida directamente de una empresa china fabricante de la mercancía objeto de la revisión de oficio. Presentó capturas de pantalla que contienen las referencias obtenidas de la página de Internet https://www.1688.com, así como la cotización emitida por la empresa china.

58. Explicó que se cercioró de que las referencias de precios internos presentadas en su respuesta al requerimiento, provinieran de fuentes confiables; que se tratara del producto objeto de la revisión de oficio; que provinieran de empresas productoras chinas; y que la mercancía estuviera a la venta en el mercado interno de dicho país. Asimismo, indicó que dicha información fue la que razonablemente tuvo a su alcance, por lo que es pertinente y es la mejor disponible en el expediente administrativo del procedimiento, de conformidad con los artículos 6.8 del Acuerdo Antidumping y 64 de la LCE.

59. Al respecto, la Secretaría buscó en Internet a la empresa productora china y corroboró el origen y giro de la empresa de la cual la productora nacional obtuvo la cotización; encontró que, efectivamente, se trata de un fabricante del producto objeto de revisión, con domicilio en la región china, y con más de treinta años de experiencia en el sector de globos metalizados. Para esta etapa del procedimiento la Secretaría aceptó la información proporcionada. Sin embargo, en la siguiente etapa se allegará de mayores elementos de prueba.

60. Respecto a la información obtenida de la página de Internet https://www.1688.com, la Secretaría constató que las referencias de precios provienen de diez empresas productoras chinas de la mercancía revisada, ubicadas en diferentes regiones de dicho país. De igual manera, se corroboró que la plataforma reporta precios del mercado local, en este caso, del mercado interno de China.

61. A fin de calcular los precios obtenidos en la unidad de medida de la TIGIE (kilogramo) para compararlos con el precio de exportación a México, la productora nacional utilizó un factor de conversión entre el número de pulgada de cada uno de los globos y su peso en kilogramos. Dicho factor fue aplicado a cada una de las referencias de precios para obtener el precio en dólares por kilogramo. El factor de conversión lo obtuvo de la empresa Convergram México, S. de R.L. de C.V., subsidiaria de Conver.

62. Como soporte documental del factor, Conver únicamente presentó una hoja de cálculo en la que se observa el tamaño, peso en gramos y el factor utilizado. Para esta etapa del procedimiento, la Secretaría aceptó la información proporcionada. Sin embargo, en la siguiente etapa se allegará de mayores elementos de prueba.

63. Toda vez que, como se señaló en el punto 55 de la presente Resolución, las referencias obtenidas de la página de Internet de Alibaba no permiten tener certeza de que las referencias de precios utilizadas para el cálculo del valor normal correspondan a mercancía vendida en el mercado interno de China, la Secretaría determinó no tomarlas en cuenta para el cálculo de valor normal.

64. Con fundamento en los artículos 2.2 del Acuerdo Antidumping y 31 y 33 de la LCE, la Secretaría calculó el valor normal promedio de los globos de plástico metalizados originarios de China en dólares por kilogramo, con base en la cotización obtenida de la empresa china y las referencias de precios obtenidas de la página de Internet https://www.1688.com.

i. Ajustes al valor normal

65. Conver señaló que las referencias de precios internos obtenidas tanto de la empresa china como de la página de Internet https://www.1688.com, fueron obtenidos en septiembre de 2023, por lo que aplicó un ajuste por inflación para llevar los precios al periodo de la revisión de oficio. Detalló que la información respecto a los índices inflacionarios de China las obtuvo de la página de Internet https://www.inflation.eu, la cual recaba datos actuales e históricos sobre inflación obtenidos, a su vez, de las páginas de Internet de bancos centrales, institutos locales de estadística de diversos países y de organizaciones internacionales.

b. Determinación

66. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 58 del RLCE, la Secretaría ajustó el valor normal por concepto de inflación con la información que proporcionó la productora nacional.

3. Margen de discriminación de precios

67. Con base en la información disponible y los hechos de que se tiene conocimiento, de conformidad con lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54 párrafo segundo y 64 último párrafo de la LCE, la Secretaría comparó el valor normal con el precio de exportación y pudo constatar que las exportaciones de China a México mantienen una conducta discriminatoria de precios, de acuerdo con lo establecido en los artículos 2.1 del Acuerdo Antidumping, 30 de la LCE y 38 y 40 del RLCE. En consecuencia, la Secretaría determina continuar con el procedimiento sin modificar la cuota compensatoria vigente.

68. Por lo anteriormente expuesto y con fundamento en los artículos 11.2 del Acuerdo Antidumping; 57 fracción II, 67 y 68 de la LCE, y 99 del RLCE, es procedente emitir la siguiente

RESOLUCIÓN

69. Continúa el procedimiento administrativo de la revisión de oficio de la cuota compensatoria sin modificar la cuota compensatoria de 37.8 dólares por kilogramo, señalada en el punto 1 de la presente Resolución, impuesta a las importaciones de globos de plástico metalizado originarias de China, independientemente del país de procedencia, que ingresan a través de las fracciones arancelarias 9503.00.23 y 9505.90.99 de la TIGIE, o por cualquier otra.

70. Con fundamento en el párrafo segundo del artículo 164 del RLCE, se concede un plazo de 20 días hábiles, contados a partir de la publicación de la presente Resolución en el DOF, para que las partes interesadas acreditadas en el procedimiento, de considerarlo conveniente, comparezcan ante la Secretaría para presentar los argumentos y pruebas complementarias que estimen pertinentes. Este plazo concluirá a las 14:00 horas del día de su vencimiento, o bien, a las 18:00 horas, si se presenta vía electrónica, conforme a lo dispuesto en el “Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía con el objeto de brindar facilidades a los usuarios de los trámites y procedimientos que se indican”, publicado en elDOF el 4 de agosto de 2021.

71. De acuerdo con lo previsto en los artículos 56 de la LCE y 140 del RLCE, las partes interesadas deberán remitir a las demás, la información y documentos probatorios que tengan carácter público, de tal forma que estas los reciban el mismo día que la Secretaría.

72. Notifíquese la presente Resolución a las partes interesadas comparecientes.

73. Comuníquese esta Resolución a la ANAM y al Servicio de Administración Tributaria para los efectos legales correspondientes.

74. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF.

Ciudad de México, a 6 de diciembre de 2023.- La Secretaria de Economía, Raquel Buenrostro Sánchez.- Rúbrica.