DOF: 18/08/2022

RESOLUCIÓN Preliminar del procedimiento administrativo de revisión de la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida originarias de los Estados Unidos de América, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DEL PROCEDIMIENTO ADMINISTRATIVO DE REVISIÓN DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE SOSA CÁUSTICA LÍQUIDA ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa preliminar el expediente administrativo Rev. 11/21 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 12 de julio de 1995 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de sosa cáustica líquida originarias de los Estados Unidos de América (los “Estados Unidos”), independientemente del país de procedencia.

2. Mediante esta Resolución, la Secretaría determinó imponer una cuota compensatoria definitiva a las importaciones cuyos precios fueran inferiores al precio de referencia de $147.43 dólares de los Estados Unidos (“dólares”) por tonelada métrica, equivalente a la diferencia entre el precio de exportación de la mercancía y el precio de referencia. El monto de la cuota compensatoria no podía rebasar el margen de discriminación de precios de $38.89 dólares por tonelada métrica, equivalente a 35.83%.

B. Exámenes de vigencia previos

3. El 6 de junio de 2003 se publicó en el DOF la Resolución final del primer examen de vigencia. Se determinó continuar la vigencia de la cuota compensatoria por cinco años más.

4. El 6 de junio de 2006 se publicó en el DOF la Resolución final del segundo examen de vigencia. Se determinó continuar la vigencia de la cuota compensatoria por cinco años más a las importaciones de sosa cáustica líquida originarias de los Estados Unidos cuyos precios fueran inferiores al precio de referencia de $192.67 dólares por tonelada métrica, equivalente a la diferencia entre el precio de exportación de la mercancía y el precio de referencia. El monto de la cuota compensatoria no podía rebasar el margen de discriminación de precios de 44.09%.

5. El 3 de enero de 2012 se publicó en el DOF la Resolución final del tercer examen de vigencia y de la revisión de la cuota compensatoria. Se determinó continuar la vigencia de la cuota compensatoria por cinco años más a las importaciones cuyos precios fueran inferiores al precio de referencia de $288.71 dólares por tonelada métrica, equivalente a la diferencia entre el precio de exportación de la mercancía y el precio de referencia. El monto de la cuota compensatoria no podía rebasar el margen de discriminación de precios de 54.79%.

6. El 29 y 27 de julio de 2016 y 2021, se publicaron en el DOF la Resolución final del cuarto y quinto examen de vigencia, respectivamente. En ambas Resoluciones, se determinó continuar la vigencia de la cuota compensatoria por cinco años más.

C. Aclaración de resoluciones

7. El 2 de julio de 2013 se publicó en el DOF la Resolución por la que se aclararon las resoluciones relativas a la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida, originarias de los Estados Unidos, concluyendo lo siguiente:

a. La cuota compensatoria corresponde únicamente a las importaciones de sosa cáustica líquida que ingresan por la fracción arancelaria 2815.12.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE).

b. El precio de referencia utilizado en la determinación del pago de la cuota compensatoria corresponde

al precio de la sosa cáustica en estado seco o al 100% de concentración.

c. El análisis para el establecimiento de la cuota compensatoria consideró a la sosa cáustica sobre una base seca (al 100% de concentración).

d. Para la determinación y el cobro de la cuota compensatoria debe considerarse el precio de exportación ex fábrica de la mercancía importada, en dólares y por tonelada métrica en estado seco o al 100% de concentración.

e. Si el precio de exportación de la mercancía en cuestión excede el precio de referencia aplicable, dichas importaciones no estarán sujetas al pago de la cuota compensatoria.

D. Solicitud de revisión

8. El 30 de julio de 2021 Industria Química del Istmo, S.A. de C.V., Mexichem Derivados, S.A. de C.V. y Petroquímica Mexicana de Vinilo, S.A. de C.V., (“Iquisa”, “Mexichem” y PMV, respectivamente o las “Solicitantes”, en conjunto), solicitaron la revisión de la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida originarias de los Estados Unidos, independientemente del país de procedencia.

E. Resolución de inicio de la revisión

9. El 3 de diciembre de 2021 se publicó en el DOF la Resolución por la que se aceptó la solicitud de parte interesada y se declaró el inicio del procedimiento administrativo de revisión de la cuota compensatoria (la “Resolución de Inicio”). Se fijó como periodo de revisión el comprendido del 1 de julio de 2020 al 30 de junio de 2021.

F. Producto objeto de investigación

1. Descripción general

10. El producto objeto de revisión se denomina comercialmente sosa cáustica líquida (hidróxido de sodio en disolución acuosa). Es un producto de uso genérico ampliamente utilizado en el medio químico. Se presenta como una solución de tacto jabonoso, sumamente corrosiva, poco soluble en alcohol, la cual forma sales con todos los ácidos y reacciona con las soluciones de sales metálicas precipitando el hidróxido de metal. Dicho producto se identifica por las siguientes propiedades: su punto de ebullición es de 145 grados Celsius (°C), la presión de vapor es de 6.3 milímetros Hg a 40 °C, tiene una densidad de vapor de 2.12 a 4 °C, es soluble en agua al 100% y su gravedad específica es de 1.53 kilogramos por litro.

11. La sosa cáustica y el cloro son coproductos que se obtienen mediante la conversión electroquímica de una solución de sal industrial (cloruro de sodio). No puede producirse uno sin que se obtenga el otro, en virtud de que están ligados indisolublemente tanto en la materia prima como en el proceso productivo.

2. Tratamiento arancelario

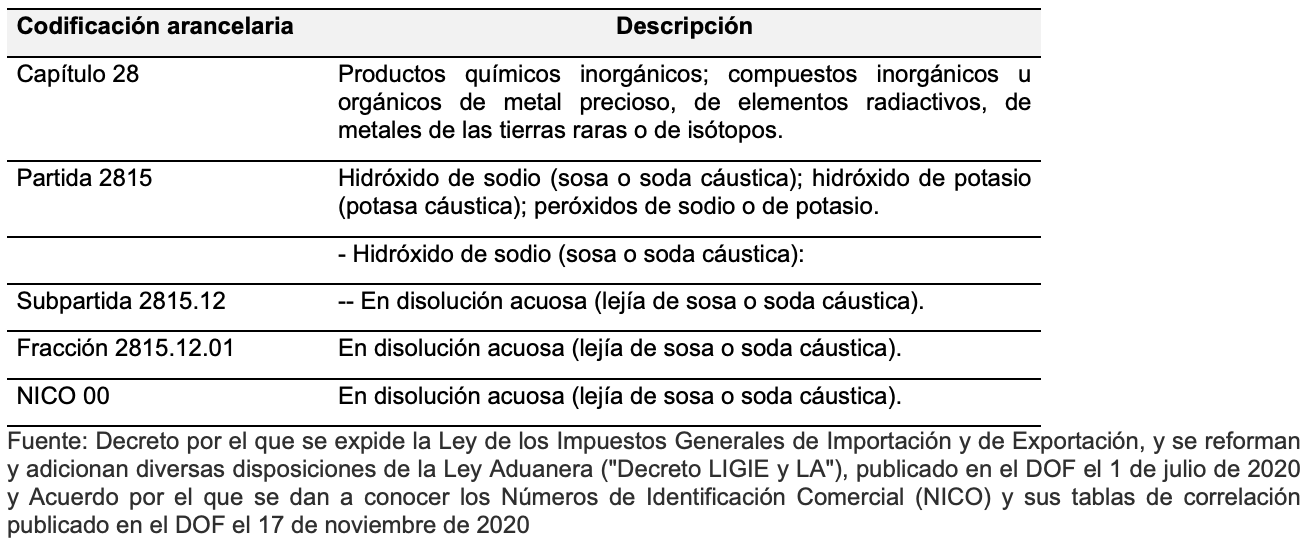

12. El producto objeto de revisión ingresa al mercado nacional a través de la fracción arancelaria 2815.12.01 de la TIGIE, cuya descripción es la siguiente:

13. La unidad de medida que utiliza la TIGIE es el kilogramo y, de acuerdo con el Decreto LIGIE y LA,

publicado en el DOF el 1 de julio de 2020, las importaciones del producto objeto de revisión están exentas de arancel.

3. Proceso productivo

14. El proceso productivo de la sosa cáustica líquida comienza cuando la sal industrial se disuelve en agua hasta formar una solución (salmuera) con una concentración de 300 a 320 gramos por litro. Dicha solución es tratada químicamente con el fin de eliminar impurezas y posteriormente se envía a celdas electrolíticas en donde se produce la disociación de la molécula de cloruro de sodio por medio del paso de corriente eléctrica directa, de tal forma que los productos resultantes se dirigen al ánodo o al cátodo. El resultado del proceso químico descrito se conoce como “unidad electrolítica”, que está constituida por 53% de sosa cáustica y 47% de cloro.

15. La naturaleza de la reacción catódica depende del proceso específico que se utilice. Para la producción electrolítica de cloro-sosa cáustica existen los procesos denominados celda de mercurio, celda de diafragma y celda de membrana, cuyas diferencias consisten básicamente en la forma de separar la molécula de cloro de la del sodio. El proceso de celda de mercurio es el más antiguo de estos métodos. Actualmente la mayor parte de las plantas que se construyen utilizan el proceso de membrana, por ser el menos contaminante, no necesariamente porque implique una disminución de costos.

16. En el proceso de celda de mercurio, este actúa como cátodo en el cual se produce una amalgama con sodio y en el ánodo se depositan iones de cloro. Además, se desprende cloro en estado gaseoso. Posteriormente, en un reactor separado llamado descompositor o desgregador, la amalgama de sodio reacciona con agua y se produce hidrógeno en estado gaseoso y solución de sosa cáustica al 50% con poco contenido de cloruro de sodio. Dicha solución se enfría y filtra para remover el grafito y mercurio, para luego enviarse a los tanques de almacenamiento. La solución de cloruro de sodio se recircula después deconcentrarse con sal sódica adicional, hasta alcanzar la concentración necesaria, y entonces se declorina y purifica mediante un proceso de precipitación y filtración.

17. En el proceso de celda de diafragma, el área de la celda electrolítica en donde se encuentra el ánodo está separada de la del cátodo mediante un diafragma de asbesto permeable. La solución de cloruro de sodio se introduce al compartimiento donde está el ánodo, desde el cual fluyen iones de sodio, de cloruro de sodio y poca agua hacia el cátodo a través del diafragma, mientras que en el ánodo se depositan iones de cloro, a la vez que se producen cloro e hidrógeno en estado gaseoso.

18. Una vez obtenida la solución de sosa cáustica y cloruro de sodio, se retiran de la celda y, posteriormente la sal que contiene se elimina mediante evaporación, para obtener sosa cáustica líquida al 50% con un peso máximo de cloruro de sodio de 1%. La sal que se separa de la solución de sosa cáustica se utiliza para saturar la solución diluida de cloruro de sodio o para preparar nueva solución de este producto.

19. En el proceso de celda de membrana, el ánodo y el cátodo están separados por una membrana renovable de catión-ion permeable, por la cual solamente pasan iones de sodio y un poco de agua hacia el cátodo, depositándose en el ánodo iones de cloro y se liberan cloro e hidrógeno en estado gaseoso. La sosa cáustica que se obtiene por este proceso tiene una concentración de 30% a 35%, con un contenido de cloruro tan bajo como el que se obtiene en el proceso de mercurio, en razón de lo cual debe concentrarse una vez que se retira de la celda electrolítica. La solución de cloruro de sodio gastada se recircula una vez que se leagregó sal sódica para alcanzar la concentración necesaria, se declorina y se purifica.

20. El resultado de los procesos de producción descritos es una solución de sosa cáustica al 50% y agua en la misma proporción, que es lo que se conoce como sosa cáustica líquida y de la cual, mediante evaporación, se obtiene la sosa cáustica sólida, misma que se enfría y solidifica para obtenerla en forma de escama, perla o bloque.

4. Usos y funciones

21. La sosa cáustica líquida se utiliza en la fabricación de productos químicos para controlar el pH (el número de iones de hidrógeno libres en una solución para determinar su grado de acidez o alcalinidad), neutralizar ácidos y como catalizador y limpiador de gas, así como en la producción de pulpa y papel, jabón, detergentes, productos de limpieza, celulósicos, tales como rayón, celofán y éteres de celulosa; en la mercerización y limpieza del algodón; en la industria del petróleo y gas natural como removedor de contaminantes ácidos del proceso de aceite y gas; en el procesamiento de alimentos, textiles, metales y aluminio; en la elaboración de cristal; en la refinación de aceites vegetales; en la recuperación de hule; para desengrasado de metales; en preparaciones de adhesivos; como removedor de pintura; como desinfectante; en el lavado de botellas de vidrio, y como estabilizador de hule látex e hipoclorito de sodio.

22. Es una práctica común cotizar la sosa cáustica líquida sobre una base del 100% de concentración y

entregarla en una mezcla diluida al 50% para su aplicación como insumo en usos finales, ya que así es más fácil de almacenar y transportar, por lo que se comercializa ampliamente por todo el mundo, principalmente en estado líquido.

G. Convocatoria y notificaciones

23. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de revisión, y a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

24. La Secretaría notificó el inicio del procedimiento de revisión a las Solicitantes, a las importadoras y exportadoras de las que tuvo conocimiento y al gobierno de los Estados Unidos. Con la notificación les corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y sus respectivos anexos, así como de los formularios oficiales de investigación, con el objeto de que formularan su defensa.

H. Partes interesadas comparecientes

1. Solicitantes

Industria Química del Istmo, S.A. de C.V.

Mexichem Derivados, S.A. de C.V.

Petroquímica Mexicana de Vinilo, S.A. de C.V.

Río Duero No. 31

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

2. Importadoras

Cyplus Idesa, S.A.P.I. de C.V.

Bosques de Radiatas No. 34

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

Fábrica de Jabón La Corona, S.A. de C.V.

Álvaro Obregón No. 250, piso 4

Col. Roma

C.P. 06700, Ciudad de México

3. Otros

Cámara Nacional de la Industria de Aceites, Grasas, Jabones y Detergentes

Cámara Nacional de las Industrias de la Celulosa y del Papel

Cámara Nacional de la Industria Textil

Álvaro Obregón No. 250, piso 4

Col. Roma

C.P. 06700, Ciudad de México

I. Primer periodo de ofrecimiento de pruebas

25. La Secretaría otorgó, a solicitud de Cyplus Idesa, S.A.P.I. de C.V. (“Cyplus”) y Fábrica de Jabón La Corona, S.A. de C.V. (“La Corona”), prórrogas de quince días para presentar su respuesta al formulario oficial, así como los argumentos y las pruebas que a su derecho conviniera en el presente procedimiento.

26. El 17 de febrero de 2022 Cyplus y La Corona, presentaron sus respuestas al formulario oficial, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

J. Réplicas

27. La Secretaría otorgó, a solicitud de Iquisa, Mexichem y PMV, una prórroga de cinco días, por lo que el 8 de marzo de 2022 presentaron sus réplicas y contra argumentaciones a la información presentada por sus contrapartes en este procedimiento, las cuales constan en el expediente administrativo del caso, mismas que fueron consideradas para la emisión de la presente Resolución.

K. Requerimientos de información

1. Prórrogas

28. La Secretaría otorgó, una prórroga de diez días a las Solicitantes y Cyplus, y cinco días a La Corona, para presentar sus respuestas a los requerimientos de información. Los plazos vencieron el 22 y el 13 de abril de 2022, respectivamente.

2. Partes

a. Solicitantes

29. El 22 de abril de 2022 Iquisa, Mexichem y PMV respondieron el requerimiento de información que la Secretaría les formuló el 23 de marzo de 2022 para que, entre otras cuestiones, explicaran y sustentaran las referencias de precios internos en los Estados Unidos; proporcionaran los valores y volúmenes de sus ventas al mercado interno de sosa, para el periodo de revisión; presentaran el estado de costos, ventas y utilidades correspondiente a las ventas al mercado interno de sosa cáustica; proporcionaran información respecto al margen operativo de sosa, que se obtuvo durante los años 2019, 2020 y 2021; presentaran información relativa a los costos unitarios de la sosa de fabricación nacional destinada al mercado interno, yproporcionaran referencias de precios internacionales de sosa cáustica.

b. Importadoras

i. Cyplus

30. El 22 de abril de 2022 Cyplus respondió el requerimiento de información que la Secretaría le formuló el 23 de marzo de 2022 para que, entre otras cuestiones, corrigiera diversos aspectos de forma de su comparecencia, proporcionara las cartas de declaración de precio ex fábrica de dos pedimentos de importación, y proporcionara referencias de precios internacionales de sosa cáustica.

ii. La Corona

31. El 13 de abril de 2022 La Corona respondió el requerimiento de información que la Secretaría le formuló el 23 de marzo de 2020 para que, entre otras cuestiones, corrigiera diversos aspectos de forma de su comparecencia, presentara los documentos anexos, incluyendo la factura de compra y la carta declaración de precio ex fábrica de un pedimento de importación, y proporcionara referencias de precios internacionales de sosa cáustica.

3. No partes

32. El 13 de abril de 2022 la Cámara Nacional de la Industria de Aceites, Grasas, Jabones y Detergentes (CANAJAD), la Cámara Nacional de las Industrias de la Celulosa y del Papel (CNICP) y la Cámara Nacional de la Industria Textil (CANAINTEX) respondieron los requerimientos de información que la Secretaría les formuló el 24 de marzo de 2020 para que, entre otras cuestiones, proporcionaran referencias de precios internacionales de sosa cáustica, y aportaran información de precios de exportación de sosa de los Estados Unidos a sus principales mercados.

L. Otras comparecencias

33. El 26 de enero, 5 de enero, y 3 y 5 de enero de 2022 comparecieron las empresas Architectural Lighting Works, S. de R.L. de C.V, Harvard California, S. de R.L. de C.V., e Instrumentación y Servicios Analíticos, S.A. de C.V., respectivamente, para manifestar que no tienen interés en participar en el procedimiento de revisión.

34. El 17 de febrero de 2022, CANAJAD, CNICP y CANAINTEX presentaron argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas en su carácter de usuarios industriales, de conformidad con el artículo 6.12 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”), los cuales se consideraron para emitir la presente Resolución.

35. El 4 de mayo de 2022 la CANAJAD y la CNICP, comparecieron para presentar información relativa a la inflación económica en México, sin embargo, dicha información será considerada en la etapa final del presente procedimiento, de acuerdo con lo señalado en el punto 40 la presente Resolución.

CONSIDERANDOS

A. Competencia

36. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7 y 19 fracción I y IV del Reglamento Interior de la Secretaría de Economía; 7.5, 9.1, 11.2, 12.2 y 12.3 del Acuerdo Antidumping; 5 fracción VII y 57 fracción II de la Ley de Comercio Exterior (LCE), y 80 y 82 fracción II del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

37. Para efectos de este procedimiento, son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA), aplicada de conformidad al artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

38. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

39. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información que se considerará en la siguiente etapa del procedimiento

40. La Secretaría determinó tomar en cuenta para la siguiente etapa del procedimiento, la información facilitada por la CANAJAD y la CNICP el 4 de mayo de 2022, a que se refiere el punto 35 de la presente Resolución. Lo anterior, por no ser el momento procesal oportuno para su valoración, ya que la etapa final es la prevista para que se valoren las argumentaciones y pruebas complementarias, así como la información que los usuarios industriales hayan facilitado con posterioridad al vencimiento del primer periodo de ofrecimiento de pruebas, de conformidad con el artículo 164 párrafo segundo del RLCE.

F. Respuesta a ciertos argumentos de las partes

1. Producto objeto de revisión

41. Cyplus señaló que la sosa “grado membrana” que importa y utiliza en su producción de cianuro es diferente a la sosa rayón y diafragma que producen las Solicitantes. La diferencia de la sosa cáustica grado membrana, consiste en que contiene menores niveles de fierro, carbonatos y cloruro. Consideró que la sosa grado membrana no tiene los mismos usos ni es comercialmente intercambiable con la sosa rayón y diafragma, en particular en la fabricación del cianuro. Por lo tanto, solicitó excluir a la sosa cáustica grado membrana de la cuota compensatoria ya que no es una mercancía idéntica o similar a la producida por las Solicitantes. Añadió que, durante el periodo analizado, la rama de producción nacional no produjo la sosacáustica grado membrana en las cantidades que requiere.

42. Al respecto, Iquisa, Mexichem y PMV manifestaron:

a. el procedimiento de revisión de la cuota compensatoria no es el procedimiento idóneo para analizar si una mercancía está sujeta o no a una cuota compensatoria. En todo caso, Cyplus tiene a su disposición el procedimiento de cobertura de producto conforme al artículo 89A de la LCE;

b. la sosa cáustica producida por medio de la tecnología de membrana no es un producto distinto y es comercialmente intercambiable con la sosa cáustica producida mediante las tecnologías de mercurio y diafragma;

c. Cyplus ha utilizado sosa cáustica grado rayón y sosa cáustica grado membrana de forma indistinta en su proceso de producción;

d. la industria nacional sí produce sosa cáustica mediante el proceso de membrana en cantidades comerciales y suficientes para abastecer al mercado doméstico que la demande. Presentaron facturas de venta, el perfil de lquisa del directorio de productos de la Asociación Nacional de la Industria Química (ANIQ) y un cuadro de capacidad instalada de la producción nacional por empresa y tipo de tecnología.

43. Al respecto, la Secretaría aclara que de conformidad con lo dispuesto en los artículos 99 y 101 del RLCE el objeto de un procedimiento de revisión es analizar si hay un cambio de circunstancias respecto a las que sirvieron como sustento para determinar una cuota compensatoria, la existencia de una práctica desleal o el daño ocasionado a la rama de producción nacional y no realizar un análisis de similitud de producto. Por ello, los argumentos de la importadora no tienen relación con la litis de este procedimiento, pues, de acuerdo con los puntos 91, 92 y 93 de la Resolución de Inicio, el propósito del presente procedimiento de revisión es analizar un cambio de las circunstancias respecto de las cuales se determinó la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida originarias de los Estados Unidos.

2. Cambio de criterio respecto del examen de vigencia

44. La Corona, CANAJAD, CNICP y CANAINTEX señalaron que se está afectando el principio de confianza legítima, que es una manifestación de la garantía de seguridad jurídica, en razón de que en la resolución final del quinto examen de vigencia la Secretaría determinó que no existían elementos suficientes para modificar la cuota compensatoria y en el actual procedimiento de revisión, está cambiando su criterio, siendo que existen las mismas condiciones.

45. Agregaron que bajo el principio de seguridad jurídica, se esperaría que en un lapso de tiempo razonable, bajo las mismas condiciones se aplicara el mismo criterio, es decir, ante una solicitud para elevar el precio de referencia basado únicamente en: “i) los mayores precios internacionales de la sosa cáustica líquida, y ii) los mayores márgenes de dumping observados en el mercado mexicano”, la Secretaría emitiría la misma decisión que en la resolución final del quinto examen, es decir, señalar que “no existen elementos suficientes para modificar la cuota compensatoria impuesta a las importaciones de sosa cáustica líquidaoriginarias de los Estados Unidos”.

46. Por su parte, las Solicitantes señalaron que, el argumento de La Corona respecto de que la Secretaría debió resolver de forma idéntica como lo hizo en la resolución final del quinto examen de vigencia es incorrecto, puesto que la Secretaría en dicho examen de vigencia respondió con dos conclusiones: la primera, el procedimiento de revisión es el idóneo para analizar el nivel de la cuota y, en su caso, modificar el precio de referencia, y la segunda, si bien durante un procedimiento de examen de vigencia, se pueden modificar las cuotas compensatorias, en el quinto examen no existieron elementos suficientes para modificar la cuota.

47. En ese sentido, indicaron que la Secretaría resolvió que el procedimiento de revisión de cuota compensatoria es el procedimiento específico e idóneo para poder revisar el nivel de la cuota y, en su caso, modificar el precio de referencia. Por lo que no existe, ningún agravio en contra de la seguridad jurídica de La Corona ni de ninguna otra parte interesada, además de que tienen el derecho de comparecer a defender sus intereses y de aportar los elementos probatorios que consideren pertinentes para oponerse a la modificación de la actual cuota compensatoria.

48. Por ello, las Solicitantes argumentaron que su solicitud de inicio del presente procedimiento fue para revisar el actual nivel de la cuota y modificar el precio de referencia, el cual cuenta con todos los elementos que justifican plenamente su modificación conforme a la legislación aplicable.

49. De igual forma, las Solicitantes señalaron que, respecto a la supuesta falta de elementos para modificar la cuota compensatoria, los exámenes de vigencia son procedimientos distintos y separados a las revisiones de cuota compensatoria, pues los requisitos son diferentes, en razón de que el objeto de un examen de vigencia es determinar si de eliminarse la cuota compensatoria se repetiría o continuaría la discriminación de precios y el daño, es decir, se realiza un análisis de tipo prospectivo, en el que se analizan las consecuencias sobre la eliminación de la cuota compensatoria.

50. Finalmente, las Solicitantes argumentaron que, no se trata de circunstancias iguales ni mucho menos se trata de los mismos procedimientos, ya que cada uno tiene fundamentación distinta y sobre todo objetos distintos, por lo que lo argumentado por La Corona es incorrecto.

51. De lo anterior, la Secretaría considera que no le asiste la razón a La Corona, CANAJAD, CNICP y CANAINTEX en razón de lo siguiente:

a. en principio, un procedimiento de revisión es diferente a un examen de vigencia, el primero tiene como finalidad analizar si hay un cambio de circunstancias respecto a las que sirvieron como sustento para determinar una cuota compensatoria, la existencia de una práctica desleal o el daño ocasionado a una rama de producción nacional, mientras que el segundo sirve para analizar si la eliminación de una cuota compensatoria ocasionaría la repetición de la práctica desleal y del daño o amenaza de daño a una rama de producción nacional;

b. si bien en el examen de vigencia, se hizo el señalamiento de que no se contaban con los elementos suficientes para modificar la cuota compensatoria, eso fue en razón del tipo de procedimiento en el que se actuaba, es decir, eso no implica que no existan los elementos para modificar la cuota compensatoria, pues dichos elementos deben demostrarse en el presente procedimiento de revisión que es el idóneo, y

c. finalmente, de conformidad con la jurisprudencia con registro digital 2018050, “puede considerarse la confianza legítima como una manifestación del derecho a la seguridad jurídica, en su faceta de interdicción o prohibición de la arbitrariedad o del exceso, en virtud de la cual, en el caso de que la actuación de los poderes públicos haya creado en una persona interesada confianza en la estabilidad de sus actos, éstos no pueden modificarse de forma imprevisible e intempestiva, salvo el supuesto en que así lo exija el interés público”, por lo citado, es claro que no se transgrede el principio de

confianza legítima en razón de que la Secretaría fue muy clara en el punto 54 de la resolución final del quinto examen de vigencia al señalar que el procedimiento idóneo para modificar la cuota compensatoria era el procedimiento de revisión, es decir, la Secretaría en ningún momento actuó de forma imprevisible, sino todo lo contrario. Situación que demuestra que los argumentos de La Corona, CANAJAD, CNICP y CANAINTEX resultan erróneos.

3. Omisión de notificaciones y mejor información disponible

52. La Corona, CANAJAD, CNICP y CANAINTEX argumentaron que la Secretaría omitió notificar el inicio del procedimiento de revisión a los exportadores de sosa cáustica de los que tuvo conocimiento a través de la información aportada por las Solicitantes, aun y cuando tenía esa obligación conforme a los artículos 53 de la LCE y 6.1.3 del Acuerdo Antidumping.

53. De igual forma, La Corona, CANAJAD, CNICP y CANAINTEX señalaron que la Secretaría contravino el artículo 12.1 del Acuerdo Antidumping al omitir notificar a los exportadores, por lo que, ante la falta de notificación a los exportadores de sosa cáustica de los Estados Unidos, la Secretaría no puede realizar una determinación basada en la información de las Solicitantes como la mejor información disponible.

54. En ese sentido, indicaron que, la Secretaría no puede calcular el valor normal con base en la información proporcionada por las Solicitantes porque no es comparable con el precio de exportación, y porque antes debió solicitar información de valor normal a los exportadores de sosa cáustica de los Estados Unidos y apercibirlos de que en caso de no entregarla quedaría en libertad para basar sus decisiones en los hechos de que tenga conocimiento, incluidos los que figuren en la solicitud de inicio.

55. Al respecto, las Solicitantes señalaron que presentaron los datos de localización de las empresas importadoras del producto objeto de revisión ya que son los que se encontraban en la base de datos de importaciones que les proporcionó la ANIQ. Asimismo, mencionaron que en su momento se aclaró que no se tenía conocimiento de los exportadores pues en las bases de importación que obtuvieron a través de la ANIQ, ya no se reportaban quienes son los proveedores (exportadores). Por lo que por ningún motivo omitió información.

56. De igual forma, las Solicitantes aclararon que, si bien la Secretaría tuvo conocimiento de sus proveedores, dicha información es confidencial, en términos de la fracción VI del artículo 149 del RLCE y 6.5 del Acuerdo Antidumping, por lo que la Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue.

57. Asimismo, las Solicitantes señalaron que, la Secretaría notificó debidamente al gobierno de los Estados Unidos, a través de su embajada en México, el inicio del presente procedimiento de revisión, aunado a que de conformidad con el artículo 145 del RLCE se establece que “En los casos en que la Secretaría no tenga conocimiento del nombre o razón social o del domicilio de las personas a las que deba notificarles ya sea que residan en México o en el extranjero, la notificación se hará a través de la publicación de la resolución en el Diario Oficial de la Federación”.

58. Finalmente, argumentaron que, en el oficio de notificación a la Embajada de los Estados Unidos, la Secretaría agregó el apercibimiento y las consecuencias en caso de que las empresas exportadoras de los Estados Unidos decidieran no participar en el presente procedimiento de revisión. Dicho apercibimiento consiste en que, en el caso de que sus empresas no presenten sus respuestas al formulario oficial, así como sus argumentos y pruebas, el día de su vencimiento, en los términos y forma señalados en el referido oficio, se procedería con base en la mejor información disponible y los hechos de que se tenga conocimiento, deconformidad con los artículos 6.8 y Anexo II del Acuerdo Antidumping y 54 segundo párrafo y 64 último párrafo de la LCE.

59. De lo anterior, la Secretaría concluye que no le asiste la razón a La Corona, CANAJAD, CNICP y CANAINTEX, debido a lo siguiente:

a. en principio, tal y como lo establece el artículo 12.1 del Acuerdo Antidumping, la obligación de la Secretaría es notificar el inicio de una investigación a los exportadores de que tenga conocimiento, cuando se haya cerciorado de que existen pruebas suficientes para justificar dicha iniciación; al respecto, cabe señalar que no existe disposición alguna que le obligue a realizar dicha notificación de forma personal a exportadores que no conocía pero que podría haber llegado a conocer; es decir, nada obliga a la autoridad investigadora a indagar la existencia de exportadores distintos a los queefectivamente conoce en ese momento. Al respecto, la Secretaría observa que, en plena concordancia con lo que se ha mencionado, en el Informe del Órgano de Apelación de la OMC en el caso México – Medidas antidumping definitivas sobre la carne de bovino y el arroz (WT/DS295/AB/R) se señaló que la autoridad investigadora no está obligada a dar aviso de la información que se exige

a los exportadores que no conoce y de los cuales podría llegar a tener conocimiento; de hecho, la Secretaría observa que alegar que la autoridad está obligada a notificar a quienes no conoce implica un contrasentido, además de que supondría que primero tendría que realizar una averiguación amplia con el objetivo de identificar a todos los exportadores, lo que conllevaría una carga adicional para la autoridad, sin que haya fundamento jurídico alguno que lo establezca;

b. ahora bien, de conformidad con el artículo 149 fracción VI del RLCE, la información presentada por las Solicitantes correspondiente a la descripción de sus proveedores es confidencial; por ello, en términos del artículo 159 del RLCE, la Secretaría no puede divulgar dicha información sobre los proveedores/exportadores de las Solicitantes, ya que se trata de información confidencial que se encuentra en el expediente administrativo del presente procedimiento cuya revelación podría causar daño a su posición competitiva;

c. por las razones expresadas, relativas a la confidencialidad de la información, en este caso, la Secretaría se vio impedida a notificarle de forma personal a los exportadores cuyo nombre conocía. Al respecto, la Secretaría observa que el marco normativo aplicable prevé que esa notificación se puede hacer a través de alguno de los 2 mecanismos siguientes: a) El previsto en el artículo 145 del RLCE, que consiste en notificarles a través del DOF (notificación que es válida para esosexportadores y para cualquier persona que tuviera interés jurídico en el procedimiento); y b) la notificación a la Embajada del país exportador, prevista en la nota al pie 15 del Acuerdo Antidumping. En este caso, como se detalla aquí, la Secretaría optó por utilizar ambos, por lo que es incorrecto que no se haya notificado a los exportadores que la Secretaría no conocía efectivamente;

d. en relación con el primer mecanismo, la Secretaría notificó a las partes de las cuales tuvo conocimiento, y al no contar con datos de localización sobre exportadores, con fundamento en el artículo 145 del RLCE, realizó la notificación de la Resolución de Inicio a través de la publicación en el DOF, tanto para los exportadores como para cualquier persona que tuviera interés jurídico de participar en el procedimiento, por lo que no existió omisión alguna por parte de la Secretaría;

e. al respecto de este tema, cabe señalar que el Informe del Grupo Especial de la OMC en el recurso relativo al artículo 21.5 del Entendimiento sobre Solución de Diferencias en el caso China – Medidas en materia de derechos antidumping y compensatorios sobre los productos de pollo de engorde procedentes de los Estados Unidos (WT/DS427/RW) señala que la obligación prevista en los artículos 6.1 y 12.1 del Acuerdo Antidumping no establece prescripciones específicas con respecto a la forma en que la autoridad investigadora debe realizar el aviso o notificación de la informacióncorrespondiente, ni las modalidades por medio de las cuales ha de proporcionarse, ni tampoco que deba ser por medio de comunicaciones individuales, por lo que la forma en que se realice se encuentra sujeta a la discrecionalidad de la propia autoridad. Es decir, la autoridad investigadora puede elegir la modalidad de dar el aviso exigido que le suponga la menor carga administrativa, lo que no excluye utilizar medios más generalizados; de esta forma, la aplicación del mecanismo previsto en el artículo 145 del RLCE es perfectamente coherente con las disposiciones del AcuerdoAntidumping; en relación con el segundo mecanismo, cabe señalar que la nota al pie 15 del Acuerdo Antidumping claramente establece cómo deben contarse los plazos dados a los exportadores para que respondan el cuestionario; en el caso de los exportadores cuya notificación se hace de forma personal, se considerarán notificados una semana después de que se les haya enviado el cuestionario y a partir de ese momento comienza a correr el plazo, mientras que, para los exportadores que no se notifican de forma personal, se consideran notificados una semana después de la fecha en la que el cuestionario se envía a la representación diplomática del país exportador, punto a partir del cual comienza a correr el plazo. En otras palabras, el Acuerdo Antidumping permite claramente que, a los exportadores no conocidos, se les notifique a través de la representación diplomática del país exportador. En este caso, la Secretaría notificó la Resolución de Inicio a la Embajada de los Estados Unidos, se le informó que debía hacer del conocimiento de las empresas exportadoras de su país el inicio del procedimiento, para que en su momento comparecieran a presentar los argumentos y pruebas que a su derecho convinieran, bajo el apercibimiento de que, en caso de no hacerlo, la Secretaría procedería con base en la mejor información disponible y los hechos de que tenga conocimiento, de conformidad con los artículos 6.8 y Anexo II del Acuerdo Antidumping y 54 segundo párrafo y 64 último párrafo de la LCE, por lo que la Secretaría actuó en cumplimiento de la nota al pie 15 del Acuerdo Antidumping y, en consecuencia, los exportadores queno conocía fueron debidamente notificados nuevamente;

f. como puede apreciarse, el alegato de La Corona, CANAJAD, CNICP y CANAINTEX, relativo a que no se notificó a los exportadores y a que, por esa razón, no se podía aplicar la mejor información disponible, carece de sustento, puesto que, contrario a lo que alegan, la Secretaría les notificó a través de 2 mecanismos cuya utilización está perfectamente permitida en el marco normativo aplicable, y

g. en ese contexto, se actualizó la hipótesis señalada anteriormente, es decir, no compareció ninguna exportadora a pesar de haber sido notificadas apropiadamente, según se explicó antes; aunado a que las demás partes interesadas no presentaron información para calcular el valor normal, por lo que resultó apropiado utilizar la información que obra en el expediente administrativo del procedimiento como la mejor información disponible, que fue la presentada por las Solicitantes.

4. Carácter de usuarios industriales

60. La CANAJAD, CNICP y CANAINTEX solicitaron a la Secretaría que las reconociera como partes interesadas en términos del artículo 6.11 del Acuerdo Antidumping en el presente procedimiento de revisión, en atención los siguientes argumentos:

a. reconocen y manifiestan expresamente, que no están incluidas en la primera parte del artículo 6.11 del Acuerdo Antidumping pues la mayoría de las empresas que agrupan no son importadores, exportadores, ni productores nacionales de sosa caustica líquida;

b. apelan a ser consideradas partes interesadas con base en la facultad discrecional contemplada en la segunda parte del artículo 6.11 del Acuerdo Antidumping;

c. lo anterior, en razón de que agrupan empresas que utilizan la sosa cáustica como materia prima en sus procesos productivos, por lo que, si aumenta el precio de referencia, sus costos de producción se verán más que duplicados, por lo que tienen un claro interés en aportar pruebas y argumentos para impedirlo;

d. ya fueron consideradas partes interesadas en los procedimientos sobre sosa cáustica que anteceden al presente procedimiento de revisión (principio de progresividad y de confianza legítima), y

e. bajo el principio pro persona, con relación al derecho humano de defensa legal, la Secretaría debe ofrecer la mayor oportunidad para que comparezcan en defensa de sus intereses y en la búsqueda de no ser afectadas.

61. La Secretaría considera improcedente la solicitud de la CANAJAD, CNICP y CANAINTEX por las razones que se hicieron de su conocimiento mediante los oficios UPCI.416.22.0024, UPCI.416.22.0025 y UPCI.416.22.0026, todos del 12 de enero de 2022, los cuales obran en el expediente administrativo y se tienen por reproducidos como si a la letra se insertaran.

5. Indebido inicio del procedimiento de revisión

62. La Corona, CANAJAD, CNICP y CANAINTEX señalaron que las Solicitantes fundamentaron su solicitud de inicio del procedimiento de revisión en los artículos 11.1 y 11.2 del Acuerdo Antidumping, por lo que debieron aportar la información para realizar la evaluación prevista en dichos preceptos, sin embargo, las Solicitantes no presentaron pruebas, argumentos o elementos fácticos que le permitieran a la Secretaría evaluar la necesidad de mantener la cuota compensatoria. Por lo que, al no contar con los elementos para iniciar una revisión de acuerdo con el artículo 11.2 del Acuerdo Antidumping, se debe concluir el presente procedimiento.

63. En ese sentido, La Corona, CANAJAD, CNICP y CANAINTEX argumentaron que se inició de forma ilegal el procedimiento de revisión, y señalaron que, en el supuesto de continuar con el procedimiento, se debe realizar lo siguiente:

a. no se puede solicitar a las otras partes interesadas o las no partes que subsanen las deficiencias de la solicitud de inicio, particularmente respecto de la información de valor normal;

b. se debe realizar un análisis de la necesidad de continuar aplicando la cuota compensatoria con base en el desempeño de la rama de producción nacional. Considerando que la Secretaría debe excluir a Mexichem y PMV de la rama de producción nacional a efecto de realizar un análisis adecuado sobre el desempeño de la misma rama de producción nacional, en razón de que Mexichem está vinculada por PMV, mientras que la segunda es una de las principales importadoras de sosa cáustica;

c. se debe realizar un análisis de la necesidad de continuar aplicando la cuota compensatoria considerando la tasa de utilidad de la rama de producción nacional en comparación con la utilidad que se registra en otras empresas de la rama química de la producción nacional;

d. se debe realizar un análisis de la necesidad de continuar aplicando la cuota compensatoria considerando el precio que cobra la rama de producción nacional en comparación con el precio internacional;

e. se debe realizar un análisis de la necesidad de continuar aplicando la cuota compensatoria considerando que los niveles de producción de la rama de producción nacional están determinados

por la demanda de cloro y que no es posible aumentar la producción de sosa mientras la demanda de cloro permanezca estancada, en consecuencia, el incremento en los volúmenes de importación de sosa cáustica originaria de los Estados Unidos responde al incremento en la demanda de sosa cáustica y la incapacidad de las Solicitantes para aumentar sus niveles de producción, los cuales se encuentran anclados por la demanda de cloro, es decir, la vulnerabilidad de las Solicitantes es la falta de demanda de cloro que los obliga a convertirse en los principales importadores de la sosa cáustica;

f. se debe realizar un análisis de la necesidad de continuar aplicando la cuota compensatoria considerando que las Solicitantes carecen de la capacidad de abastecer el mercado de sosa cáustica lo que las obliga a importar la sosa cáustica de los Estados Unidos;

g. se debe realizar un análisis de la necesidad de continuar aplicando la cuota compensatoria sobre la base de pruebas y no de simples afirmaciones de las Solicitantes, y

h. no hay evidencia que soporte la necesidad de aumentar el precio de referencia, pues, con el nivel actual de la cuota compensatoria, la industria nacional se muestra próspera y con plena salud, en razón de que no tuvo afectaciones en las siguientes variables: i) precios de venta con respecto al precio de las importaciones originarias de los Estados Unidos, ii) utilización de la capacidad instalada, iii) inventarios, iv) ingresos por ventas, v) utilidades operativas, vi) margen de operación, vii) rendimientos sobre los activos, y ix) solvencia, de tal manera que no hay razones para aumentar el precio de referencia.

64. Finalmente, La Corona, CANAJAD, CNICP y CANAINTEX argumentaron que, de acuerdo con diversos precedentes de la OMC (Informe del Grupo Especial. Comunidades Europeas derechos antidumping sobre los accesorios de tubería de fundición maleable procedentes del Brasil. Documento WT/DS219/R de 7 de marzo de 2003; Informe del grupo especial. Estados Unidos – Medidas antidumping sobre determinados camarones procedentes de Vietnam. Documento WT/DS429/R de fecha 17 de noviembre de 2014; Informe del grupo especial. Pakistán – Medidas antidumping sobre las películas de polipropileno orientadobiaxialmente procedentes de los Emiratos Árabes Unidos. Documento WT/DS538/R de 18 de enero de 2021 e Informe del Grupo Especial. Estados Unidos – imposición de derechos antidumping a los semiconductores para memorias dinámicas de acceso aleatorio (dram) de un megabit como mínimo procedentes de Corea. Documento WT/DS99/R, de fecha 29 de enero de 1999), en un procedimiento de revisión la Secretaría está obligada a evaluar si el derecho antidumping es necesario para contrarrestar el dumping que esté causando daño. Por lo tanto, la Secretaría debió realizar un análisis de daño conforme al artículo 3.4 del Acuerdo Antidumping.

65. Por su parte, la importadora Cyplus argumentó lo siguiente:

a. respecto a lo señalado en el punto 63 inciso b de la presente Resolución, PMV es importadora de sosa cáustica, por lo que corresponde excluirla en la determinación de la rama de producción nacional y concluir el presente procedimiento, pues no se cumple con el requisito de considerar que la solicitud de inicio se hizo por la rama de producción nacional. Al respecto, señaló que existen antecedentes de la OMC en el sentido que las empresas importadoras no forman parte de la rama de producción nacional, para efectos de determinar el grado de legitimación de una solicitud, y

b. respecto del punto 64 de la presente Resolución, de conformidad con el artículo 99 del RLCE, la Secretaría está obligada a hacer una determinación del cambio de las circunstancias por las que se determinó la cuota compensatoria, la existencia de discriminación de precios, y/o el daño a la rama de producción nacional. Indicó que, conforme al artículo 41 fracción I de la LCE, el primer factor para determinar la existencia de daño a la rama de producción nacional es el volumen de importación de las mercancías, tanto en términos absolutos o en relación con la producción o el consumo. En este sentido, la tendencia descendente en el volumen de las importaciones es una muestra clara de la ausencia de daño a la rama de producción nacional; ello independientemente de los demás factores de daño que la Secretaría está obligada a constatar durante el procedimiento de revisión. Agregó que, en todo caso, cualquier supuesto daño, no es atribuible a las importaciones de sosa originarias de los Estados Unidos.

66. En principio, respecto de los puntos 62 y 64 de la presente Resolución, las Solicitantes argumentaron lo siguiente:

a. es incorrecta la interpretación que realiza La Corona respecto de la obligatoriedad por parte de la Secretaría de cumplir con lo establecido en el artículo 11.1 del Acuerdo Antidumping, en el sentido de evaluar si la cuota compensatoria es necesaria para contrarrestar el dumping que esté causando

daño, puesto que, si bien el procedimiento de revisión, está fundamentado en los artículos 11.1 y 11.2 del Acuerdo Antidumping, 67 y 68 de la LCE, y 99 fracción II, 100 y 101 del RLCE, se aclara que estos deben ser entendidos y aplicados como un todo, en el que unos artículos sientan las bases para la aplicación de los subsecuentes a efecto de que el presente procedimiento de revisión se encuentre apegado a las disposiciones legales. Es decir, los artículos 11.2 y 11.3 del Acuerdo Antidumping, hacen posible la aplicación del principio general de necesidad previsto en el artículo 11.1 del mismo Acuerdo Antidumping;

b. respecto al aspecto de la “necesidad”, La Corona basa su argumentación en un pequeño fragmento del Informe del Grupo Especial, en el caso Estados Unidos Imposición de derechos antidumping a los semiconductores para memorias dinámicas de acceso aleatorio (DRAM) de un megabit como mínimo procedentes de Corea (Documento WT/DS99/R), adoptado el 29 de enero de 1999. Sin embargo, el Grupo Especial observó que la necesidad de la medida depende de determinadas condiciones objetivas, concretamente de que las circunstancias requieran el mantenimiento del derecho antidumping. Agregó que la necesidad del mantenimiento del derecho solo puede existir (con arreglo al artículo 11.2 del Acuerdo Antidumping) en un supuesto concreto: neutralizar el dumping. De igual forma, señala que esta necesidad no debe interpretase en un sentido absoluto y abstracto, sino en un sentido ajustado a las circunstancias del razonamiento práctico;

c. en ese orden de ideas, aclararon que, es precisamente sobre lo que versará el presente procedimiento de revisión. La Secretaría analizará y determinará en qué medida es necesaria la cuota compensatoria para neutralizar el dumping en el que incurren las exportaciones de sosa cáustica líquida originarias de los Estados Unidos, y

d. por ello, las Solicitantes indicaron que el artículo 11.1 del Acuerdo Antidumping no solo hace referencia a la duración de la cuota compensatoria, sino también a la medida necesaria para contrarrestar el dumping que esté causando daño. Ello implica que no solo se puede examinar el tiempo de vigencia, sino también la medida de la cuota compensatoria. Respecto al artículo 11.2 del Acuerdo Antidumping, permite que una parte interesada solicite un examen que se limite aúnicamente a la cuestión sobre en qué medida es necesaria la cuota compensatoria para neutralizar la discriminación de precios.

67. Respecto a lo señalado en los puntos 63 inciso b y 65 inciso a de la presente Resolución, las Solicitantes replicaron lo siguiente:

a. Cyplus confunde la definición de rama de producción nacional para el propósito de una determinación de daño en una investigación antidumping con la legitimación de las partes interesadas para ser consideradas como solicitantes de un procedimiento de revisión de la cuota compensatoria. En este sentido, conforme a los artículos 11.2 del Acuerdo Antidumping y 100 del RLCE, cualquier parte interesada podrá solicitar el inicio de un procedimiento de revisión de cuotacompensatoria, independientemente de su carácter de productora, importadora o exportadora de la mercancía objeto de revisión, y

b. el dato proporcionado por La Corona respecto del volumen importado por PMV, cuando se compara con el porcentaje que representa el volumen importado por la principal importadora, resulta poco significativo. Además, conforme a la información que obra en el expediente, las importaciones de PMV durante el periodo de revisión representaron un porcentaje muy bajo respecto del total de las importaciones.

68. En atención a los puntos 63 incisos c, d, e, f, g y h, 64 y 65 inciso b de la presente Resolución, las Solicitantes señalaron que el procedimiento que nos ocupa es un procedimiento de revisión de la cuota compensatoria motivado por un cambio de circunstancias y sustentado en pruebas positivas y suficientes que indican que durante el periodo de revisión se observó un margen de discriminación de precios superior al margen determinado en la investigación ordinaria que ameritan que dicho margen sea incrementado. En ningún momento se alega un cambio de circunstancias por las que se determinó el daño a la rama de laindustria nacional, por lo que no es procedente ningún análisis distinto a la revisión del margen de discriminación de precios, y por tanto, del precio de referencia actualmente vigente.

69. De lo anterior, la Secretaría concluye que no le asiste la razón a La Corona, Cyplus, CANAJAD, CNICP y CANAINTEX debido a lo siguiente:

a. en principio, la Secretaría no está solicitando que se subsane la información de valor normal presentada por las Solicitantes, lo que acontece es que, durante la tramitación del presente procedimiento de revisión las partes interesadas tienen la oportunidad de presentar la información, argumentos y pruebas que consideren pertinentes para defender sus intereses, lo que implica que la

Secretaría se está allegando de la mejor información posible para en su momento emitir su determinación final;

b. en relación con los puntos 63 inciso b y 65 inciso a de la presente Resolución, los argumentos respecto a la participación de PMV en la solicitud de inicio del actual procedimiento, la Secretaría considera que el hecho de que una de las Solicitantes haya realizado importaciones de sosa cáustica no impide que la misma solicite el inicio del procedimiento de revisión, toda vez que, conforme al artículo 100 del RLCE, cualquier productor, importador o exportador que acredite su interés jurídico puede solicitar el inicio de un procedimiento de revisión de cuota compensatoria;

c. respecto a los puntos 63 incisos c, d, e, f, g y h, 64 y 65 inciso b de la presente Resolución, la Secretaría considera que el objeto del presente procedimiento es únicamente el de revisar el margen de discriminación de precios y, en consecuencia, el monto de la cuota compensatoria impuesta a las importaciones de sosa cáustica líquida, originarias de los Estados Unidos, y no el de analizar el daño a la rama de producción nacional, por lo que no es procedente considerar los argumentos sobre daño para efectos de este procedimiento. Esto no impide a que cualquiera de las partes interesadas solicite una revisión con ese objeto;

d. es preciso mencionar que de acuerdo con el Informe del Grupo Especial. Estados Unidos – medidas antidumping sobre determinados camarones procedentes de Vietnam. Documento WT/DS429/R de fecha 17 de noviembre de 2014, y contrario a lo señalado por La Corona, CANAJAD, CNICP y CANAINTEX, de conformidad con el artículo 11.2 del Acuerdo Antidumping, es posible y aceptable que una parte solicite el inicio de un procedimiento de revisión únicamente para analizar el margen de discriminación de precios, y

e. finalmente, se hace la precisión que la Secretaría analiza toda la información, argumentos y pruebas que le son presentadas para emitir sus determinaciones, de forma objetiva y siempre en total apego a la legislación aplicable a la materia.

G. Análisis de discriminación de precios

1. Consideraciones metodológicas

a. Periodo de comparación entre el precio de exportación y el valor normal

70. La Corona, CANAJAD, CNICP y CANAINTEX manifestaron que las Solicitantes comparan el precio de exportación observado en un periodo determinado con el valor normal que se observará muchos meses después y no con el valor normal que correspondería a las operaciones efectivamente realizadas en ese periodo, cuyos precios se usaron como valor normal muchos meses antes, pues se trata de contratos de largo plazo.

71. Por su parte, las Solicitantes señalaron que es incorrecto el argumento de La Corona, pues las referencias de precios utilizadas corresponden a cada uno de los meses que abarca el periodo de revisión, es decir, de julio de 2020 a junio de 2021, mientras que la información del cálculo del precio de exportación, también corresponde a los listados de importaciones de sosa cáustica correspondientes al periodo julio de 2020 a junio de 2021.

72. Al respecto, la Secretaría considera que, como lo señalaron las Solicitantes, las referencias de precios utilizadas para el valor normal corresponden a la información que reportó IHS Markit para el periodo de revisión, al igual que los precios considerados para el cálculo del precio de exportación. La Secretaría considera que conforme a la nota 8 del Acuerdo Antidumping, se establece que, por regla general, la fecha de la venta será la del instrumento en que se establezcan las condiciones esenciales de la venta, bien sea el contrato, el pedido de compra, la confirmación del pedido o la factura.

b. Precios spot y de contrato

73. La Corona, CANAJAD, CNICP y CANAINTEX indicaron que el precio de referencia de $772 dólares por tonelada métrica estimado por las Solicitantes no es comparable con el precio de exportación a México, porque corresponde a un mercado con características diferentes a las prevalecientes en el mercado de exportación, en específico por las siguientes razones:

a. los precios spot se determinan operación por operación, en tanto que los precios de contrato se negocian para todas las operaciones que se realicen en un periodo de tiempo;

b. los precios spot son de corto plazo, mientras los precios de contrato corresponden a mediano y largo plazo, y

c. los precios spot corresponden a ventas de exportación, mientras los precios de contrato se aplican

para ventas en el mercado doméstico.

74. Por su parte, las Solicitantes manifestaron que las referencias de precios en el mercado interno de los Estados Unidos constituyen una base razonable para determinar el valor normal y derivan de operaciones comerciales normales, conforme a los artículos 2.2 del Acuerdo Antidumping, 31 de la LCE y 42 del RLCE. Mencionaron que acreditaron que la revista especializada IHS Markit goza de reconocimiento internacional, además, la misma ha sido utilizada y aceptada como fuente para calcular el valor normal en otros procedimientos. Indicaron que también proporcionaron la metodología utilizada por la publicación pararecopilar los precios. Manifestaron que la información aportada constituye la información que razonablemente tuvieron a su alcance, de conformidad con el artículo 5.2 del Acuerdo Antidumping.

75. Agregaron que, si bien las operaciones de compra y venta de sosa en el mercado doméstico estadounidense se efectuaron principalmente a precios de contrato, también se observó que hubo precios spot en el mercado interno de los Estados Unidos. Para tomar en cuenta esta situación, y que efectivamente puedan ser comparables con los precios de exportación a México, la Secretaría consideró para el valor normal el promedio de los precios de contrato y spot.

76. Al respecto, la Secretaría considera que conforme a los puntos 70 y 72 de la Resolución de Inicio, se explica que los precios spot de la sosa cáustica que ofrecen los productores estadounidenses están relacionados con la oferta de excedentes de producción, así como los precios de contrato que se relacionan con negociaciones de mediano y corto plazo, asimismo:

a. el precio spot es el que mejor refleja las operaciones de venta al mercado internacional donde los productores estadounidenses venden sus excedentes de producción al precio que exista en el mercado al momento de la comercialización. Así, en el caso de las exportaciones de producto sobrante o en exceso, es el precio spot el que mejor refleja la naturaleza de la transacción, principalmente, de los excedentes resultantes de la diferencia entre la demanda nacional y producción. El precio de venta esperado para este producto es un precio de rescate que puede llegar a ser significativamente menor al acordado en un contrato doméstico o internacional con clientes cuya demanda inicial habían acordado satisfacer;

b. respecto a los precios de contrato de la sosa cáustica que ofrecen los productores estadounidenses, se relacionan con los consumidores de sosa cáustica que la utilizan como insumo para la producción de otros bienes. Estos últimos buscan garantizar su suministro y adquieren estos productos a precios que se establecen en contratos. Las operaciones de compra y venta de sosa cáustica en el mercado doméstico de los Estados Unidos se efectúan fundamentalmente a precios de contrato, y

c. en los mercados de exportación e interno puede existir tanto precios spot como precios de contrato.

77. Lo anterior demuestra que los precios spot de la sosa cáustica se relacionan más con el mercado de exportación, lo cual no significa que su aplicación se limite a dicho mercado. Por otra parte, la compra y venta de sosa cáustica en el mercado interno de los Estados Unidos se efectúan fundamentalmente a precios de contrato, pero también con precios spot. Lo que permite identificar la presencia de los precios spot y de contrato en ambos mercados.

78. Aunado a lo anterior, conforme a los puntos 77 al 80 de la Resolución de Inicio, las Solicitantes presentaron como opción de valor normal el precio promedio de los precios de contrato y spot en el mercado interno de los Estados Unidos, observados durante el periodo de revisión.

79. De igual manera, en los puntos 86 y 87 de la Resolución de Inicio se indica que la Secretaría calculó un valor normal promedio para la sosa cáustica líquida en dólares por tonelada métrica en base seca para el periodo de revisión, considerando el promedio de los precios de contrato y spot en el mercado interno de los Estados Unidos. Lo anterior, en razón de que observó que los precios spot también se establecen en el mercado interno de los Estados Unidos. Por lo tanto, consideró que el promedio de ambos precios reflejaría de una mejor manera el comportamiento del producto objeto de revisión en el mercado de los Estados Unidos. Lo anterior, con fundamento en los artículos 2.1 del Acuerdo Antidumping, 31 de la LCE y 40 del RLCE.

i. Precio spot

80. La Corona, CANAJAD, CNICP y CANAINTEX mencionaron que, con base en las pruebas ofrecidas por las Solicitantes, el precio de venta en el mercado interno spot de los Estados Unidos no reúne los requisitos legales para ser usado como base del cálculo de valor normal. Explicaron que las productoras nacionales afirmaron y demostraron que los precios internos en el mercado spot de los Estados Unidos no son representativos, pues no se registraron operaciones de venta en el 25% del periodo de revisión y en el 33% se reportó solo una venta, por lo que no puede calcularse el valor normal con base en los precios del mercado spot.

81. Al respecto, la Secretaría aclara que conforme al punto 79 de la Resolución de Inicio, las Solicitantes explicaron que de acuerdo con los precios spot presentados, se observa que en los meses de julio y octubre de 2020 y febrero de 2021 no se registraron operaciones confirmadas de venta a precios spot en el mercado interno de los Estados Unidos, y que, en los meses de agosto, septiembre, noviembre y diciembre de 2020 únicamente se reporta una operación de venta por mes a precios spot. Lo que sustenta que los precios de contrato reflejan en su gran mayoría las operaciones de compra y venta de sosa cáustica en el mercado interno, por lo que fue la referencia utilizada para calcular el valor normal. Agregaron que, en su opinión, no se podría utilizar las referencias de precios spot en el mercado interno de los Estados Unidos debido a que en la mayoría de los meses del periodo de revisión no se registró ninguna transacción o únicamente se registró una sola transacción.

82. No obstante, las Solicitantes presentaron como opción de valor normal, un promedio de los precios de contrato y spot en el mercado interno de los Estados Unidos, observados durante el periodo de revisión, información que fue valorada y considerada por la Secretaría, tal como se señala en el punto 80 de la Resolución de Inicio, en razón de que la Secretaría observó que los precios spot también se establecieron durante el periodo de revisión en el mercado interno de los Estados Unidos. Por lo tanto, consideró que el promedio de ambos precios reflejaría el comportamiento del producto objeto de revisión en el mercado de losEstados Unidos, tal como se indica en los puntos 86 y 87 de la Resolución de Inicio.

ii. Precio de contrato

83. La Corona, CANAJAD, CNICP y CANAINTEX señalaron que los precios para el mercado de contrato, reportados por las Solicitantes, no corresponden a operaciones efectivamente realizadas, sino a precios acordados mediante contratos, pero sobre los que no hay certeza de que efectivamente fueron aplicados a operaciones específicas y concretas.

84. Por su parte, las Solicitantes señalaron que las referencias de precios obtenidas de la publicación especializada IHS Markit es una fuente válida ya que el valor normal puede calcularse a partir de los datos registrados en: (i) facturas; (ii) cotizaciones; (iii) listas de precios; (iv) precios de referencia en revistas especializadas; (v) entrevistas o encuestas; (vi) estudios de mercado, u (vii) otros. Agregaron que la publicación de IHS Markit ha sido valida en procedimientos anteriores.

85. Al respecto, la Secretaría aclara que, en el punto 74 de la Resolución de Inicio se indicó que de acuerdo con la metodología utilizada por la publicación IHS Markit para determinar los precios de contrato, después de que un periodo de negociación se considera cerrado, IHS Markit reportará el cambio en los precios de los contratos libremente negociados, tal y como lo reportan los participantes del mercado, tanto vendedores como compradores.

86. En virtud de lo anterior, la Secretaría considera que las referencias de precios que presentaron las Solicitantes en el inicio del procedimiento para calcular el valor normal son adecuadas, pues se refieren a datos que reportan los participantes del mercado de los Estados Unidos, es decir, tanto vendedores como compradores de la mercancía objeto de revisión, además de que corresponden a referencias de precios que son recopiladas por una empresa de amplio prestigio a nivel internacional. Cabe señalar que, la Secretaría coincide con las Solicitantes, en el sentido que, para acreditar el valor normal se pueden aportar diferentes pruebas, tales como listas de precios, la cual fue la información razonablemente disponible para las Solicitantes en este caso.

87. La Secretaría considera que, en esta etapa, tanto La Corona, CANAJAD, CNICP y CANAINTEX, tuvieron amplia oportunidad para presentar facturas de operaciones realizadas en el mercado de los Estados Unidos, o alguna otra fuente de información que consideraran relevante para refutar los precios que obran en el expediente administrativo. Sin embargo, ninguna de ellas lo hizo.

88. Aunado a lo anterior, la Secretaría observó que La Corona señaló “no es necesario que ninguna otra parte interesada presente información alguna para desvirtuar el cálculo realizado por los fabricantes nacionales de cloro-sosa, a menos que esa parte pretenda calcular un valor normal específico, de otra forma bastará con que demuestre que el valor normal propuesto por los solicitantes no cumple con los requisitos de ley”. Al respecto, la Secretaría considera que la fuente de información empleada por las Solicitantes y aceptada por la propia Secretaría es la mejor información disponible en atención a que las demás partesinteresadas no aportaron información y pruebas.

iii. Descuentos, bonificaciones y reembolsos

89. La Corona, CANAJAD, CNICP y CANAINTEX manifestaron que los precios de contrato, reportados por las Solicitantes, no consideran descuentos, bonificaciones ni reembolsos, por lo que contraviene el artículo 51 del RLCE. Agregaron que según los informes 2018, 2019 y 2020 de Orbia Advance Corporation, S.A.B. de

C.V. (“Orbia”, antes Mexichem, S.A.B. de C.V.), con el objeto de fomentar la lealtad de los clientes, en el mercado de sosa cáustica se otorgan descuentos por volúmenes de compra sobre los precios de contrato. Los descuentos no están registrados en los precios de contrato, por lo que los precios efectivamente realizados son inferiores a los precios de contrato.

90. Las Solicitantes manifestaron que de acuerdo con la definición que proporciona la publicación especializada IHS Markit, el índice “US Gulf Coast Caustic Soda Contract Liquid Index (USGC-CSLi)” es una referencia que refleja el promedio mensual de los cambios de la sosa cáustica líquida grado diafragma que es vendida conforme a los contratos de proveeduría domésticos en los Estados Unidos que incluyen términos de precios libremente negociados sobre una base libre a bordo (FOB, por las siglas en inglés de “Free on Board”) en las plantas del productor en Texas o Luisiana.

91. Agregaron que, por lo anterior, y conforme a la información que razonablemente tienen a su alcance en los términos del artículo 5.2 del Acuerdo Antidumping, las referencias de precios internos en los Estados Unidos para efectos del cálculo del valor normal son netas de descuentos, reembolsos y bonificaciones.

92. La Secretaría valoró la información que aportaron las Solicitantes para el inicio de esta revisión. Considera que la información sobre descuentos, bonificaciones o reembolsos que pudieran otorgase en el mercado interno de los Estados Unidos es propia de las empresas productoras en ese país y no de las Solicitantes, por lo que estas actuaron con base en la mejor información disponible, que en este caso son los precios reportados en la revista especializada IHS Markit.

93. Cabe señalar que el argumento de La Corona, CANAJAD, CNICP y CANAINTEX respecto a los informes 2018 al 2020 de Orbia es improcedente, ya que estos se refieren a las ventas y comercialización de las empresas Orbia más no a las ventas de las productoras estadunidenses en su mercado interno. Asimismo, es importante destacar que este tipo de condición de venta si bien puede existir en el mercado interno estadounidense, ni la importadora o las Cámaras proporcionaron elementos probatorios en contrario a la metodología expuesta en IHS Markit relacionada a la recolección de precios o información y pruebas sobre lascondiciones de venta bajo las cuales se establecieron los precios en dicho mercado relacionados al producto y periodo de revisión.

2. Precio de exportación

94. Para el cálculo del precio de exportación, las Solicitantes proporcionaron el listado de importaciones de sosa cáustica líquida originarias de los Estados Unidos, que ingresaron por la fracción arancelaria 2815.12.01 de la TIGIE, durante el periodo de revisión, que obtuvieron del Servicio de Administración Tributaria, a través de la ANIQ.

95. Las Solicitantes manifestaron que la fracción arancelaria por la que ingresa la sosa cáustica es específica, por lo que no se importan mercancías distintas a las del producto objeto de revisión.

96. Explicaron que es una práctica común en la industria, cotizar y vender la sosa cáustica líquida sobre una base seca o al 100% de concentración, esto es, al adquirir una tonelada de sosa cáustica líquida en base 100% se reciben dos toneladas de la solución diluida al 50%. No obstante, del listado de importaciones identificaron algunas operaciones cuyo volumen reportado no corresponde a sosa cáustica líquida en base 100% de concentración, sino a sosa cáustica diluida, por lo que, de acuerdo con su conocimiento de mercado, para aquellas operaciones cuyo volumen era significativo, tomaron en consideración el 50% del volumen, a fin de que toda la mercancía considerada corresponda a sosa cáustica base 100% de concentración.

97. De lo anterior, a partir de las operaciones de importación definitiva, las Solicitantes calcularon un precio de exportación promedio ponderado para la sosa cáustica líquida en dólares por tonelada métrica en base seca, originaria de los Estados Unidos, durante el periodo de revisión.

98. Por su parte, la Secretaría se allegó del listado de las importaciones del Sistema de Información Comercial de México (SIC-M), que ingresaron a través de la fracción arancelaria 2815.12.01 de la TIGIE, originarias de los Estados Unidos, durante el periodo de revisión. Cotejó dicha información con la que proporcionaron las Solicitantes, encontrando diferencias en cuanto al número de operaciones, volumen y valor de la mercancía, por lo que determinó emplear la base de operaciones del SIC-M, en virtud de que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros que se da en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, misma que es revisada por el Banco de México y, por tanto, se considera como la mejor información disponible.

99. Adicionalmente, para contar con mayores elementos a fin de identificar el volumen correspondiente a

sosa cáustica líquida en base seca, la Secretaría requirió a agentes aduanales para que proporcionaran los pedimentos de importación y su documentación anexa, incluyendo el documento sobre la declaración de precio ex fábrica, de las operaciones de importación definitiva efectuadas durante el periodo de revisión.

100. Las Solicitantes presentaron los pedimentos de importación y su documentación anexa de las operaciones efectuadas por una de ellas, durante el periodo de revisión. Al respecto, la Secretaría observó que, en algunas cartas de declaración de precio ex fábrica, anexas a los pedimentos de importación, no se indicó el número de referencia o el número de factura de venta que permitiera vincularlas con su correspondiente factura de venta y/o pedimento de importación, por lo que, la Secretaría requirió a las Solicitantes que proporcionaran elementos que permitieran vincular las cartas de declaración de precio ex fábrica con la correspondiente operación de venta.

101. En respuesta, las Solicitantes indicaron que las cartas de declaración de precio ex fábrica corresponden a su respectiva operación de importación, ya que es posible vincularlas con la factura y pedimento de importación considerando elementos como: el nombre del barco en el que se realizó la venta del producto, el volumen de venta, el nombre de la empresa vendedora y compradora, y la fecha de factura que corresponde a la fecha de la carta de declaración de precio ex fábrica. En este sentido, la Secretaría considera que dichos elementos permiten vincular las cartas de declaración de precio ex fábrica con la correspondiente operación de venta, por lo que las consideró en el cálculo del precio de exportación.

102. Cyplus proporcionó el listado de las importaciones originarias de los Estados Unidos que realizó durante el periodo de revisión, así como copia de los pedimentos de importación y sus respectivas facturas de compra. Por su parte, La Corona manifestó que durante el periodo de revisión solo realizó una operación de importación originaria de los Estados Unidos, por lo que presentó copia del pedimento de importación correspondiente.

103. Al respecto, la Secretaría corroboró la información que presentaron las importadoras en el listado de importaciones del SIC-M, sin encontrar diferencias. De igual manera, requirió a las importadoras para que proporcionaran la documentación anexa de algunos pedimentos de importación, incluyendo el documento sobre la declaración de precio ex fábrica, de operaciones de importación que efectuaron durante el periodo de revisión. Cabe señalar que la importadora Cyplus no las presentó y manifestó que, en su momento, el agente aduanal no requirió carta de declaración alguna.

104. La información obtenida a partir de los agentes aduanales, la que aportó una de las Solicitantes y La Corona, representó alrededor del 80% del volumen total de las importaciones efectuadas a México durante el periodo de revisión, registradas en el listado del SIC-M. Con dicha información, la Secretaría corroboró el precio a nivel ex fábrica a partir del documento sobre la declaración de precio ex fábrica y de la factura de venta, anexas a los pedimentos que solicitó, así como el volumen de la sosa cáustica líquida en base seca.

a. Determinación

105. A partir del listado de importaciones de SIC-M, de la información que se allegó de los pedimentos de importación y su documentación anexa, proporcionada por los agentes aduanales, por una de las Solicitantes y por las importadoras Cyplus y La Corona, por tratarse de información específica de operaciones de importación, en particular, aquella que contiene el precio ex fábrica y con fundamento en el artículo 40 del RLCE, la Secretaría calculó el precio de exportación promedio ponderado de la sosa cáustica líquida en dólares por tonelada métrica en base seca, para los Estados Unidos, durante el periodo de revisión.

b. Ajustes al precio de exportación

106. Las Solicitantes propusieron ajustar el precio de exportación por concepto de flete, ya que consideraron el valor en aduana de las importaciones.

107. Para estimar dicho ajuste, aplicaron la diferencia entre el precio ex fábrica y el precio de la factura comercial, conforme a los documentos de importación presentados por una de las Solicitantes, correspondientes al periodo de revisión.

108. Agregaron que en caso de que la Secretaría considere que dicho ajuste no es procedente, sostienen que, si se utilizara el precio de exportación sin ajustar para compararlo con el valor normal, se continuarían observando márgenes de dumping.

109. Por otra parte, de la revisión de las estadísticas de importación, la Secretaría observó que algunas operaciones reportaban en la descripción de la mercancía presentaciones de envases, botes y tambores, por