DOF: 17/12/2020

RESOLUCIÓN por la que se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de jaladeras de acero y de zamac originarias de la República Popular China, independientemente del paísde procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.RESOLUCIÓN POR LA QUE SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LACUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE JALADERAS DE ACERO Y DE ZAMAC ORIGINARIAS DE LAREPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIAVisto para resolver en la etapa de inicio el expediente administrativo E.C. 25/20 radicado en la Unidad de PrácticasComerciales Internacionales (UPCI) de la Secretaría de Economía (la “Secretaría”), se emite la presente Resolución deconformidad con los siguientesRESULTANDOS

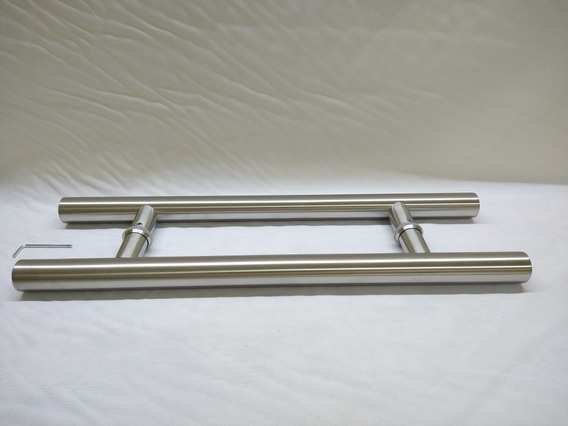

A. Resolución final de la investigación antidumping1. El 23 de diciembre de 2015 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigaciónantidumping sobre las importaciones de jaladeras de acero y de zamac originarias de China, independientemente del país deprocedencia (la “Resolución Final”). Mediante esta Resolución, la Secretaría determinó una cuota compensatoria definitiva 10.21dólares de los Estados Unidos de América (“dólares”) por kilogramo.B. Aviso sobre la vigencia de cuotas compensatorias2. El 28 de agosto de 2019 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio secomunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatoriasdefinitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en elmismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento deexamen. El listado incluyó las jaladeras de acero y de zamac, originarias de China, objeto de este examen.C. Manifestación de interés3. El 27 de agosto de 2020 Fundición Inyectada del Centro S.A. de C.V. (FINCSA) y el 23 de octubre y 13 de noviembre de2020 Rish, S.A. de C.V. (“Rish”), manifestaron su interés en que la Secretaría inicie el examen de vigencia de la cuotacompensatoria definitiva impuesta a las importaciones de jaladeras de acero y de zamac originarias de China. Propusieron comoperiodo de examen el comprendido de octubre de 2019 a septiembre de 2020.4. FINCSA y Rish son empresas constituidas conforme a las leyes mexicanas. La principal actividad de FINCSA es lafundición de toda clase de metales y acabados electrolíticos y todo acto de comercio relacionado con su objeto. Por su parte, laprincipal actividad de Rish es la compra, venta, distribución y fabricación de cerraduras, candados, llaves, bisagras, pasadores,herrajes y, en general, cualquier artículo relacionado con el ramo de la cerrajería o la ferretería. Para acreditar su calidad deproductores nacionales de jaladeras de acero y de zamac, presentaron cartas de la Asociación Nacional de la Industria deCerraduras, Candados, Herrajes y Similares, A.C., del 23 de octubre y 10 de noviembre de 2020, que así las acredita.D. Producto objeto de examen1. Descripción del producto5. El producto objeto de examen son las jaladeras de acero y jaladeras de zamac, las cuales no tienen un nombre comercial otécnico diferente del coloquial, mismas que conforme al “Diccionario de mexicanismos de la Academia Mexicana de la Lengua” sedefine como un asa para tirar de algo.6. El género es herraje y la especie es jaladera, por lo que, con independencia de su composición, las jaladeras son herrajespara su uso en muebles móviles o en aquellos que van adosados a la construcción como clósets, cocinas integrales y estanterías,entre otros; por lo que también se les identifica en el mercado como “herrajes” y “guarniciones para muebles”. El consumidor porsu parte, también las reconoce como “agarraderas”, “manijas” y “mangos” para muebles.7. En el caso particular de las jaladeras de acero, son elaboradas a partir de acero redondo con cuerpo y patas de diámetrosimilares; por lo general, el cuerpo tiene un diámetro de 12, 14 o 16 milímetros (mm). Las medidas del cuerpo se determinan conbase en la distancia entre centros más una variación de 30 mm a 60 mm, las medidas más comunes son 64, 96, 128, 160, 192,224, 256, 288, 320, 352, 384, 416, 458, 480, 560, 640, 720, 800, 880, 960, 1,040 y 1,120, todas expresadas en mm, no obstante,existen medidas no convencionales de acuerdo con el productor, pero la altura es estándar (ver Ilustración 1).Ilustración 1. Jaladeras de acero

Fuente: FINCSA.

8. Las jaladeras de zamac incluyen: jaladeras, botones, chapetones y chapetones llamadores fabricados por medio delproceso de fundición a presión en aleaciones de zinc (Zamac No. 3 en términos generales es 96% zinc y 4% aluminio o ZamacNo. 5 es similar al anterior pero se añade hasta 1% de cobre para aumentar su dureza en cerca de 10%) con uno o dos puntos desujeción superior; en múltiples diseños, medidas y dimensiones con distancias de centros variables, tanto en sistema inglés, comoen sistema 32 (sistema de múltiplos de sujeción europeo a distancias equidistantes a 32 mm de distancia cada uno del otro).Asimismo, existen diversos acabados en latón brillante, níquel satinado, níquel rayado, cromo, cobre antiguo, latón antiguo, latónespecial vibrado, cobre especial vibrado, cobre aceitado, negro, blanco, negro satinado y negro mate, entre otros.9. Los tipos de jaladeras de zamac incluidos en la investigación son estrictamente jaladeras, botones, chapetones llamadores,llamadores, chapetones y aldabones, como los que se ejemplifican en la Ilustración 2.Ilustración 2. Jaladeras de zamac

Fuente: FINCSA.

10. De acuerdo con lo señalado en los puntos 8 y 119 de la Resolución Final, la cobertura del producto objeto de examen noincluye las jaladeras fabricadas con aluminio y acero inoxidable, pues se trata de materiales distintos al acero y al zamac. En elcaso de las jaladeras de zamac, el acabado es un proceso mediante el que se otorga determinado aspecto a la mercancía, sinque ello signifique una variación de su composición básica, ya que el insumo principal continúa siendo el zamac.2. Tratamiento arancelario11. El producto objeto de examen ingresa al mercado nacional a través de las fracciones arancelarias 8302.42.99 y8302.49.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), cuya descripción es lasiguiente:Codificación

arancelaria

Descripción

Capítulo 83Manufacturas diversas de metal comúnPartida 8302Guarniciones, herrajes y artículos similares, de metal común, para muebles,puertas, escaleras, ventanas, persianas, carrocerías, artículos deguarnicionería, baúles, arcas, cofres y demás manufacturas de esta clase;colgadores, perchas, soportes y artículos similares, de metal común; ruedascon montura de metal común; cierrapuertas automáticos de metal común. – Las demás guarniciones, herrajes y artículos similares:Subpartida 8302.42– Los demás, para muebles.Fracción 8302.42.99Los demás.Subpartida 8302.49– Los demás.Fracción 8302.49.99Los demás.Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI).12. La unidad de medida de la TIGIE es el kilogramo, mientras que en las operaciones comerciales se utilizan las piezas.13. Por las fracciones arancelarias descritas ingresan otro tipo de mercancías distintas al producto objeto de examen, talescomo: guarniciones, herrajes y artículos similares de metal común para muebles, puertas, escaleras, ventanas, persianas,carrocerías, artículos de guarnicionería, baúles, arcas, cofres y demás manufacturas de esta clase; perchas, soportes y artículossimilares de metal común; ruedas con montura de metal común, y cierrapuertas automáticos de metal común. Las demásguarniciones, herrajes y artículos similares.14. De acuerdo con el SIAVI, las importaciones de jaladeras de acero y jaladeras de zamac que ingresan por las fraccionesarancelarias 8302.42.99 y 8302.49.99 de la TIGIE están sujetas a un arancel de 15%, a excepción de las importacionesoriginarias de países con los que México ha celebrado tratados de libre comercio, las cuales están exentas, salvo en el caso dePanamá y Vietnam, cuyas importaciones de la mercancía que ingrese por las fracciones arancelarias señaladas, están sujetas aun arancel de entre el 6% y 12%, respectivamente.3. Proceso productivo15. Los insumos utilizados en la elaboración de las jaladeras de acero son: acero redondo de acuerdo al calibre a fabricar,sales y reactivos químicos a ser utilizados en su recubrimiento electrolítico, ruedas de fibra para generar el rayado delrecubrimiento y barniz como recubrimiento final. Mientras que para las jaladeras de zamac se emplean los siguientes: Zamac No.3 y en ocasiones el Zamac No. 5; barniz electroestático; productos químicos como el cianuro de cobre, sodio, níquel o zinc,cloruro de cobre o níquel, cromo hexavalente, sulfato de cobre y níquel, desengrases electroquímicos, pavones y pasivadores;ánodos de cobre, latón y níquel; ruedas de manta para pulido; pastas para pulido y abrillantado, y fibras, lijas y ruedas dedesbaste.16. El proceso de producción de las jaladeras de acero consta principalmente de las siguientes etapas:a. Desarrollo del cuerpo. Se procede al corte de las barras de acero a la medida, se desarrolla el chaflán en losextremos de la barra (el “Diccionario del Español de México” de El Colegio de México lo define como un planogeneralmente largo y estrecho, que resulta de cortar una esquina para eliminar la arista o el filo), la cual esperforada para posicionar las patas, las perforaciones son machueladas (proceso de dar cuerda).b. Desarrollo de las patas. Las barras de acero se cortan a la medida y se hacen las cuerdas del extremo superior, entanto que se perfora y machuela el extremo inferior.c. Recubrimiento electrolítico. Se efectúa aplicando corriente eléctrica al metal y las patas, dentro de una solución paraprotegerlo de la corrosión, minimizar el desgaste y mejorar la presentación de los metales, y después se rayan laspiezas.d. Ensamble. Se obtiene una pieza central (cuerpo) por dos patas las cuales son ensambladas, barnizadas,embolsadas y empacadas. 17. Por lo que se refiere al proceso de producción de las jaladeras de zamac, las etapas del mismo se presentan en laIlustración 3.Ilustración 3. Proceso de producción de las jaladeras de zamac

Fuente: FINCSA.

4. Normas18. No existen especificaciones generales o normatividad aplicable a las jaladeras de acero y de zamac. Asimismo, no hayNorma Oficial Mexicana o alguna otra aplicable a las jaladeras de acero y de zamac.5. Usos y funciones19. Las jaladeras tienen como función la apertura y el cierre de cajones y puertas de muebles, en general, éstas se utilizantanto en muebles móviles como en aquellos que van adosados a la construcción, como clósets, cocinas integrales y estanterías,entre otros. Su uso se relaciona con el mueble en el que se utiliza y se busca mantener una condición de simetría, armonía ydecoración. A pesar de que su uso más frecuente es para cajones y puertas, también pueden ser utilizadas como topes, áreas desujeción o empalmes.E. Posibles partes interesadas20. Las partes de que la Secretaría tiene conocimiento y que podrían tener interés en comparecer al presente procedimiento,son las siguientes:1. Productoras nacionalesFundición Inyectada del Centro, S.A. de C.V.Álvaro Obregón No. 250, piso 4Col. RomaC.P. 06700, Ciudad de MéxicoMetales Inyectados de Ocotlán, S.A. de C.V.Av. 20 de noviembre No. 2090Col. Pinar del Lago C.P. 47800, Ocotlán, JaliscoRish, S.A. de C.V.Mercaderes No. 62Col. San José InsurgentesC.P. 03900, Ciudad de México2. ImportadorasBimca y Asociados, S.A. de C.V.Antonio Dovalí Jaime No. 70, Torre B, piso 10Corporativo Samara Santa FeC.P. 01210, Ciudad de MéxicoCerraco Mex, S.A. de C.V.Av. Peñuelas No. 3-1Fraccionamiento Industrial San Pedrito PeñuelasC.P. 76148, Querétaro, QuerétaroChapa Industrias, S.A. de C.V.Lope de la Vega No. 117, Despacho 103Col. Chapultepec MoralesC.P. 11570, Ciudad de MéxicoHerrasa, S.A. de C.V.Calzada Santa Anita No. 131Col. ModernaC.P. 03510, Ciudad de MéxicoImportaciones Soarma, S. de R.L. de C.V.Av. Paseo de los Laureles No. 458-602Col. Bosques de las LomasC.P. 05120, Ciudad de México3. ExportadorasHangzhou Advance Hardware Manufacturing Corp.1/F., Dikuang No. 508, Ti Yuchang RoadZip Code 310007, Hangzhou, ChinaHuzhou Daybreak Imp & Exp Co. Ltd.318, Chuangye RoadZip Code 313000, Zhejiang, China4. GobiernoEmbajada de China en MéxicoPlatón No. 317Col. PolancoC.P. 11560, Ciudad de MéxicoF. Requerimiento de información21. El 29 de octubre de 2020 la Secretaría requirió a Rish para que de conformidad con lo dispuesto en el artículo 70 B de laLey de Comercio Exterior (LCE), acreditara ser productor nacional de jaladeras de acero y de zamac, y propusiera un periodo deexamen. Rish presentó su respuesta el 13 de noviembre de 2020.CONSIDERANDOS

A. Competencia22. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII dela Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7 y 19 fracciones I y IV del ReglamentoInterior de la Secretaría de Economía; 11.3, 12.1 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo Generalsobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”); 5 fracción VII, 70 fracción II, 70 B y 89 F de la LCE, y80 y 81 del Reglamento de la Ley de Comercio Exterior (RLCE).B. Legislación aplicable23. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de laFederación, la Ley Federal de Procedimiento Contencioso Administrativo aplicada supletoriamente, de conformidad con el artículoSegundo Transitorio del Decreto por el que se expide dicha ley, así como el Código Federal de Procedimientos Civiles, estos tresúltimos de aplicación supletoria.C. Protección de la información confidencial24. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni lainformación confidencial de que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de laLCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre ycuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.D. Legitimación para el inicio del examen de vigencia de cuota25. Conforme a los artículos 11.3 del Acuerdo Antidumping, 70 fracción II y 70 B de la LCE, las cuotas compensatoriasdefinitivas se eliminarán en un plazo de cinco años contados a partir de su entrada en vigor, a menos que la Secretaría hayainiciado, antes de concluir dicho plazo, un examen de vigencia derivado de la manifestación de interés de uno o más productoresnacionales.26. En el presente caso, FINCSA y Rish en su calidad de productoras nacionales del producto objeto de examen, manifestaronen tiempo y forma su interés en que se inicie el examen de vigencia de las cuotas compensatorias definitivas impuestas a lasimportaciones de jaladeras de acero y de zamac originarias de China, por lo que se actualizan los supuestos previstos en lalegislación de la materia y, en consecuencia, procede iniciarlo.E. Periodo de examen y de análisis27. La Secretaría determina fijar como periodo de examen el propuesto por FINCSA y Rish, comprendido del 1 de octubre de2019 al 30 de septiembre de 2020 y como periodo de análisis el comprendido del 1 de octubre de 2015 al 30 de septiembre de2020, toda vez que éstos se apegan a lo previsto en el artículo 76 del RLCE y a la recomendación del Comité de PrácticasAntidumping de la Organización Mundial del Comercio (Documento G/ADP/6 adoptado el 5 de mayo de 2000).28. Por lo expuesto, con fundamento en los artículos 11.1 y 11.3 del Acuerdo Antidumping, y 67, 70 fracción II, 70 B y 89 F dela LCE, se emite la siguiente:RESOLUCIÓN

29. Se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria definitiva impuestaa las importaciones de jaladeras de acero y de zamac originarias de China, independientemente del país de procedencia, queingresan a través de las fracciones arancelarias 8302.42.99 y 8302.49.99 de la TIGIE, o por cualquier otra.30. Se fija como periodo de examen el comprendido del 1 de octubre de 2019 al 30 de septiembre de 2020 y como periodo deanálisis el comprendido del 1 de octubre de 2015 al 30 de septiembre de 2020.31. Conforme a lo establecido en los artículos 11.3 del Acuerdo Antidumping, 70 fracción II y 89 F de la LCE y 94 del RLCE, lacuota compensatoria definitiva a que se refiere el punto 1 de la presente Resolución, continuará vigente mientras se tramita elpresente procedimiento de examen de vigencia.32. De conformidad con los artículos 6.1 y 11.4 del Acuerdo Antidumping y 3 último párrafo y 89 F de la LCE, los productoresnacionales, importadores, exportadores, personas morales extranjeras o cualquier persona que acredite tener interés jurídico enel resultado de este procedimiento de examen, contarán con un plazo de veintiocho días hábiles para acreditar su interés jurídicoy presentar la respuesta al formulario oficial establecido para tal efecto, así como los argumentos y las pruebas que considerenconvenientes. El plazo de veintiocho días hábiles se contará a partir del día siguiente de la publicación en el DOF de la presenteResolución y concluirá a las 18:00 horas del día de su vencimiento. La presentación de la información se hará conforme a lodispuesto en el “Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía, con motivo de laemergencia sanitaria generada por el coronavirus COVID-19”, publicado en el DOF el 29 de junio de 2020 o mediante diverso quela Secretaría publique con posterioridad.33. El formulario oficial a que se refiere el punto anterior, se podrá obtener a través de la página de Internethttps://www.gob.mx/se/acciones-y-programas/industria-y-comercio-unidad-de-practicas-comerciales-internacionales-upci,asimismo, se podrá solicitar a través de la cuenta de correo electrónico upci@economia.gob.mx.34. Notifíquese la presente Resolución a las partes de que se tenga conocimiento.35. Comuníquese esta Resolución al Servicio de Administración Tributaria, para los efectos legales correspondientes. 36. La presente Resolución entrará en vigor al día siguiente de su publicación en el DOF.Ciudad de México, a 9 de diciembre de 2020.- La Secretaria de Economía, Graciela Márquez Colín.- Rúbrica.